SMM 9 เมษายน:

ปัจจุบันความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างประเทศมีความผันผวนซ้ำแล้วซ้ำเล่า และราคาสินค้าโภคภัณฑ์ก็มีความผันผวนรุนแรงขึ้นเช่นกัน ราคาสังกะสีจะเคลื่อนไหวอย่างไรภายใต้สถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ที่แตกต่างกัน? ตัวแปรใดบ้างที่ต้องติดตามในระยะสั้น?

I. เส้นทางมหภาค: ติดตาม "เงินเฟ้อ-อัตราดอกเบี้ย-ดอลลาร์สหรัฐ" อย่างใกล้ชิด

1. ตรรกะแนวโน้มภายใต้สถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์คลี่คลาย:

ความขัดแย้งคลี่คลาย → ความเสี่ยงหลีกเลี่ยงลดลง → ความต้องการเสี่ยงในโลหะอุตสาหกรรมฟื้นตัว → ราคาสังกะสีฟื้นตัวโดยมีแนวโน้มขาขึ้นในระยะสั้น

ความขัดแย้งคลี่คลาย → เงินเฟ้อชะลอตัว → ความคาดหวังการลดอัตราดอกเบี้ยกลับมา ดอลลาร์สหรัฐอ่อนค่า → เป็นบวกต่อราคาสังกะสี

2. ตรรกะแนวโน้มภายใต้สถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ทวีความรุนแรง:

ความขัดแย้งทวีความรุนแรง → ความเสี่ยงหลีกเลี่ยงเพิ่มขึ้น → ความต้องการเสี่ยงในโลหะอุตสาหกรรมลดลง → ราคาสังกะสีถูกกดดัน

ความขัดแย้งทวีความรุนแรง → ดันราคาน้ำมันสูงขึ้น ความกังวลเงินเฟ้อรุนแรงขึ้น → ตลาดคาดการณ์การขึ้นอัตราดอกเบี้ยแข็งแกร่งขึ้น กดดันการบริโภค → เป็นลบต่อราคาสังกะสี

II. เส้นทางปัจจัยพื้นฐาน: ติดตาม "พลังงาน-แร่ การขนส่งและการถลุง-อุปสงค์" อย่างใกล้ชิด

1. นัยด้านปัจจัยพื้นฐานของความขัดแย้งทางภูมิรัฐศาสตร์คลี่คลาย:

การขนส่ง: ช่องแคบฮอร์มุซเปิดใหม่ การขนส่งทางเรือกลับมาดำเนินการ เวลาและต้นทุนการขนส่งลดลง แร่สังกะสีจากตะวันออกกลางไหลเข้าตามปกติ สินแร่สังกะสีที่ไหลเข้าจีนเพิ่มขึ้น สนับสนุน TC ขณะที่โรงถลุงเติมเต็มวัตถุดิบ ต้นทุนลดลง การผลิตเพิ่มขึ้น และราคาสังกะสีเผชิญแรงต้าน

ต้นทุน: ความขัดแย้งทางภูมิรัฐศาสตร์คลี่คลายทำให้ราคาพลังงานกลับสู่ปกติ ต้นทุนการผลิตและขนส่งสินแร่สังกะสีนอกจีนลดลง กำไรของเหมืองเพิ่มขึ้น และการผลิตสูงขึ้น เนื่องจากต้นทุนไฟฟ้าคิดเป็นประมาณ 30%-40% ของต้นทุนโรงถลุง และโรงถลุงในเอเชียตะวันออกเฉียงใต้ ยุโรป และภูมิภาคอื่นนอกจีนพึ่งพาการนำเข้าพลังงานสูง การคลี่คลายของความขัดแย้งช่วยลดแรงกดดันด้านต้นทุนไฟฟ้าและอุปทาน ลดความเสี่ยงในการลดกำลังการผลิตของโรงถลุง โดยรวมอุปทานที่เพิ่มขึ้นกดดันราคาสังกะสีในระดับหนึ่ง

การบริโภค: หลังความขัดแย้งคลี่คลาย แรงกดดันจากเศรษฐกิจโลกชะลอตัวลดลง การส่งออกเหล็กแผ่นชุบสังกะสีจากจีนไปตะวันออกกลาง (คิดเป็นประมาณ 15% ของการส่งออกทั้งหมดของจีน) เพิ่มขึ้น และคำสั่งซื้อส่งออกดีขึ้น นอกจากนี้ แผนการบูรณะหลังความขัดแย้งยุติเริ่มดำเนินการ การบริโภคในภาคโครงสร้างพื้นฐานและภาคอื่นๆ เพิ่มขึ้น ขับเคลื่อนการปรับปรุงการบริโภคสังกะสีและสนับสนุนราคาสังกะสี 2. การวิเคราะห์ปัจจัยพื้นฐานภายใต้ความขัดแย้งทางภูมิรัฐศาสตร์ทวีความรุนแรง:

โดยพื้นฐานแล้วตรงข้ามกับสถานการณ์ความขัดแย้งคลี่คลาย ฝั่งอุปทานจะเผชิญแรงกดดันด้านการขนส่งและต้นทุนที่พุ่งสูง การขนส่งและการผลิตแร่นอกจีนจะถูกรบกวน แร่จากตะวันออกกลางติดค้าง และเหมืองนอกจีนเผชิญปัญหาขาดแคลนพลังงาน อาจนำไปสู่การลดหรือหยุดการผลิตเนื่องจากขาดเชื้อเพลิง ขณะเดียวกัน ต้นทุนโรงถลุงจะพุ่งสูงอย่างรวดเร็ว หากความขัดแย้งยืดเยื้อ โรงถลุงในญี่ปุ่น เกาหลีใต้ อินเดีย ยุโรป และภูมิภาคอื่นจะเผชิญแรงกดดันจากการขาดแคลนพลังงาน นอกจากนี้ อุปทานวัตถุดิบแร่จะถูกจำกัด TC จะลดลงต่อเนื่อง และโรงถลุงอาจลดหรือหยุดการผลิต โครงการใหม่ที่วางแผนไว้ก็จะล่าช้าเช่นกัน ภายใต้อุปทานตึงตัวและสต็อก LME ต่ำ ความเสี่ยงเชิงโครงสร้างจะเพิ่มขึ้นและแรงสนับสนุนราคาสังกะสีจะแข็งแกร่งขึ้น อย่างไรก็ตาม ฝั่งการบริโภคจะถูกกดดันอย่างชัดเจน โดยแรงกดดันจากภาวะเศรษฐกิจชะงักงันพร้อมเงินเฟ้อทั่วโลกเพิ่มขึ้น และการเติบโตของการบริโภคชะลอตัว กดดันราคาสังกะสี

III. โดยรวมแล้ว ประเด็นสำคัญที่ต้องติดตามอย่างใกล้ชิดสำหรับสังกะสีในปัจจุบัน ได้แก่:

ความขัดแย้งทางภูมิรัฐศาสตร์ผันผวนบ่อยครั้ง อารมณ์ตลาดมหภาคเปลี่ยนแปลงอย่างรวดเร็ว ทำให้ช่วงความผันผวนของราคาสังกะสีกว้างขึ้น ควรให้ความสนใจกับการเปลี่ยนแปลงของความขัดแย้งทางภูมิรัฐศาสตร์

การขนส่งสินแร่สังกะสีจากออสเตรเลียหลังพายุไต้ฝุ่นและอุทกภัย และปริมาณสินแร่สังกะสีที่ไหลเข้าจากตะวันออกกลางหลังช่องแคบฮอร์มุซเปิดชั่วคราว: การขนส่งในออสเตรเลียกลับสู่ภาวะปกติแล้ว และสินแร่สังกะสีได้ไหลออกจากตะวันออกกลางภายในเดือนนี้ แต่ปริมาณและสถานการณ์การขนส่งในระยะถัดไปยังต้องติดตาม นอกจากนี้ การบังคับใช้มาตรฐานการนำเข้าแร่นำเข้าในระยะถัดไปยังต้องเฝ้าระวัง

ความสามารถในการทำกำไรและการผลิตของเหมืองและโรงถลุงในต่างประเทศภายใต้ต้นทุนพลังงานที่สูงขึ้น: แม้ยังไม่มีข่าวยืนยันว่าเหมืองลดหรือหยุดการผลิตเนื่องจากขาดแคลนพลังงาน แต่ที่ราคาสังกะสี LME ใกล้ 3,300 ดอลลาร์/ตัน เหมืองขนาดเล็กบางแห่งเผชิญแรงกดดันด้านต้นทุนรวมอย่างมาก ต้นทุนพลังงานที่สูงขึ้นสร้างแรงกดดันต่อการปล่อยกำลังการผลิตของเหมืองอย่างไม่ต้องสงสัย เมื่อรวมกับเหตุสุดวิสัยและเกรดแร่ดิบที่ลดลง คาดว่าการผลิตแร่ในต่างประเทศจะเผชิญความเสี่ยงลดลง YoY ภายในปีนี้ ด้านการถลุง วัตถุดิบของโรงถลุงต่างประเทศอิงสัญญาระยะยาวเป็นหลัก แต่แรงกดดันด้านวัตถุดิบก็เพิ่มขึ้นท่ามกลางความคาดหวังการลดกำลังการผลิต ขณะเดียวกัน ราคาไฟฟ้าปรับตัวสูงขึ้นและแรงกดดันด้านต้นทุนเพิ่มขึ้น เมื่อเร็วๆ นี้ โรงถลุงสังกะสี Auby และ Budel ของ Nyrstar เข้าสู่ช่วงซ่อมบำรุง ทำให้การผลิตถลุงในยุโรปถูกกดดัน ในระยะถัดไป สถานการณ์การผลิตของโรงถลุงในญี่ปุ่น เกาหลีใต้ อินเดีย และภูมิภาคอื่นๆ ยังต้องติดตาม

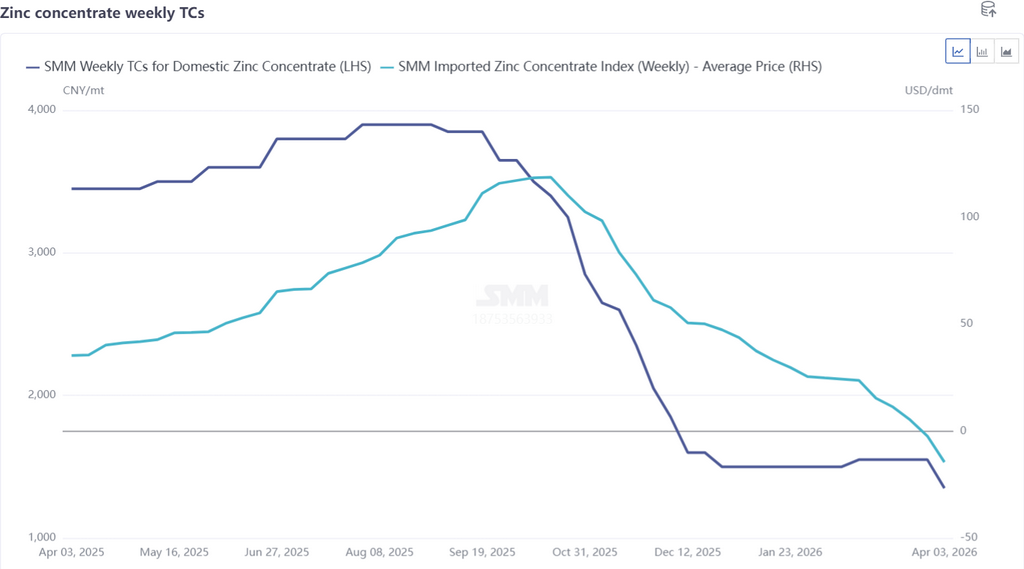

ความคาดหวังการปรับลดค่า TC แข็งแกร่งขึ้น: ณ วันที่ 3 เมษายน ค่า TC แร่นำเข้ารายสัปดาห์ของ SMM ลดลงเหลือ -12.22 ดอลลาร์/ตันแห้ง ขณะเดียวกัน ด้วยแรงหนุนจากกำไรผลพลอยได้ การผลิตของโรงถลุงในประเทศเดือนเมษายนยังคงคาดว่าจะเพิ่มขึ้น ขับเคลื่อนความต้องการแร่ที่แข็งแกร่ง ผู้ประกอบการเร่งซื้อแร่ในประเทศเป็นหลัก และค่า TC แร่ในประเทศรายสัปดาห์ถูกปรับลดเหลือ 1,350 หยวน/ตันในเนื้อโลหะ ภายใต้สถานการณ์วัตถุดิบตึงตัว ควรจับตาความคืบหน้าการซ่อมบำรุงของโรงถลุงในประเทศ หากโรงถลุงเข้าสู่ช่วงซ่อมบำรุงและลดกำลังการผลิตพร้อมกัน จะเสริมแรงรองรับขั้นต่ำของค่า TC ขณะที่อุปทานที่ลดลงจะเป็นแรงหนุนขาขึ้นของราคาสังกะสี

การเปลี่ยนแปลงสต็อก: สต็อก LME อยู่ในระดับต่ำและสต็อกทางสังคมของจีนอยู่ในระดับสูงอยู่ในภาวะชักเย่อกัน ปัจจุบันสต็อก LME อยู่ในระดับต่ำราว 110,000 ตัน ประกอบกับความกังวลเรื่องการลดกำลังการผลิตของโรงถลุงต่างประเทศ ใบรับฝากสินค้าที่ถูกยกเลิกเคยพุ่งขึ้น 300% แม้ยังไม่เห็นการลดสต็อกอย่างมีนัยสำคัญ แต่ความเสี่ยงเชิงโครงสร้างใน LME ยังคงน่ากังวล ในจีน การผลิตของโรงถลุงยังคงอยู่ในระดับสูง ขณะที่การบริโภคปลายน้ำต่ำกว่าคาด สต็อกทางสังคมลดลงชั่วคราวก่อนกลับมาสะสมเหนือ 250,000 ตัน หากการบริโภคไม่ปรับตัวดีขึ้น สต็อกจะลดลงได้ยาก

โดยรวมแล้ว เมื่อพิจารณาจากการกลับตัวบ่อยครั้งของอารมณ์ตลาดมหภาคและช่วงความผันผวนของราคาสังกะสีที่กว้างขึ้น ในด้านปัจจัยพื้นฐาน ราคาสังกะสีมีแนวรับที่ค่อนข้างแข็งแกร่ง แต่ไม่แนะนำให้เปิดสถานะฝั่งเดียว ควรให้ความสนใจกับการเปลี่ยนแปลงที่อาจเกิดขึ้นของปัจจัยขัดแย้งหลักของตลาดได้ตลอดเวลา

ข้อจำกัดความรับผิดชอบเกี่ยวกับแหล่งข้อมูล: ข้อมูลอื่นนอกเหนือจากข้อมูลที่เปิดเผยต่อสาธารณะนั้น SMM ได้มาจากข้อมูลสาธารณะ การสื่อสารในตลาด และแบบจำลองฐานข้อมูลภายในของ SMM มีไว้เพื่อการอ้างอิงเท่านั้นและไม่ถือเป็นคำแนะนำในการตัดสินใจ

![[SMM Flash] หน่วยธุรกิจของไชนาลโคจะเข้าซื้อหุ้น 95% ในโครงการโคบอลต์-ทองแดงโอปูโวของนามิเบียซึ่งมีแหล่งแร่สังกะสี](https://imgqn.smm.cn/usercenter/ipTIN20251217171755.jpg)

![สินค้าคงคลังของจีนยังคงลดลง สังกะสี SHFE รักษาแนวโน้มผันผวน [SMM ความเห็นภาคเช้า]](https://imgqn.smm.cn/usercenter/EviJV20251217171754.jpg)