ข่าว SMM วันที่ 7 เมษายน:

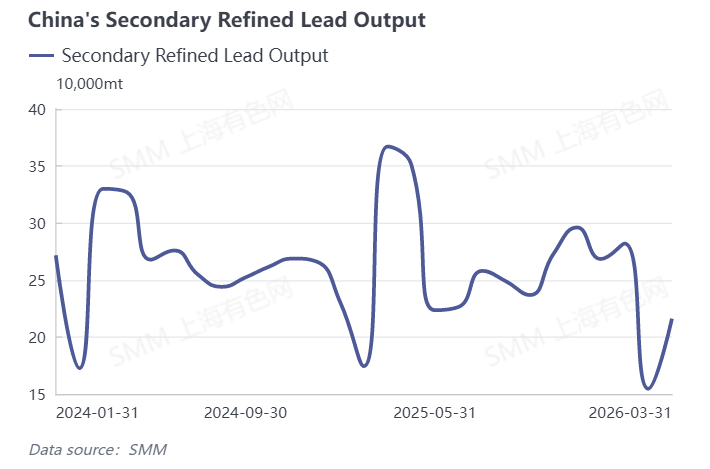

ในไตรมาส 1 ปี 2026 ตลาดตะกั่วทุติยภูมิของจีนเผชิญความผันผวนท่ามกลางผลกระทบจากช่วงวันหยุดและปัญหาของอุตสาหกรรม หลังจากการผลิตลดลงอย่างรุนแรงกว่า 140,000 ตันในเดือนกุมภาพันธ์ ตลาดฟื้นตัวหลังวันหยุดในเดือนมีนาคม แต่การฟื้นตัวต่ำกว่าที่คาดการณ์ โดยอุตสาหกรรมติดอยู่ในข้อจำกัดสองด้านคือ "แรงกดดันด้านกำไรและอุปทานวัตถุดิบตึงตัว" มองไปข้างหน้าในเดือนเมษายน แม้คาดว่าโรงถลุงขนาดใหญ่จะกลับมาเดินเครื่องผลิตพร้อมกัน แต่ความกังวลเรื่องอุปสงค์อ่อนตัวในช่วงนอกฤดูกาลประกอบกับตะกั่วนำเข้าที่ไหลเข้ามา อาจทำให้การเพิ่มขึ้นของการผลิตลดทอนลงอย่างมาก ควรจับตาแผนการซ่อมบำรุงและหยุดผลิตของโรงถลุงขนาดใหญ่ในภาคตะวันออกของจีน

I. ข้อมูลการผลิตเดือนมีนาคม: ฟื้นตัวอย่างมีนัยสำคัญเมื่อเทียบรายเดือน ลดลงมากเมื่อเทียบรายปี

ข้อมูลล่าสุดแสดงว่าการผลิตตะกั่วทุติยภูมิของจีนฟื้นตัวตามคาดในเดือนมีนาคม 2026 เพิ่มขึ้น 27.75% เมื่อเทียบรายเดือน แต่เนื่องจากฐานสูงและภาวะซบเซาของอุตสาหกรรม จึงลดลงอย่างมีนัยสำคัญ 36.17% เมื่อเทียบรายปี โดยการผลิตตะกั่วบริสุทธิ์ทุติยภูมิเพิ่มขึ้น 39.83% เมื่อเทียบรายเดือน และลดลง 41.11% เมื่อเทียบรายปี

ปัจจัยขับเคลื่อนหลักของการฟื้นตัวของการผลิตในเดือนมีนาคม:

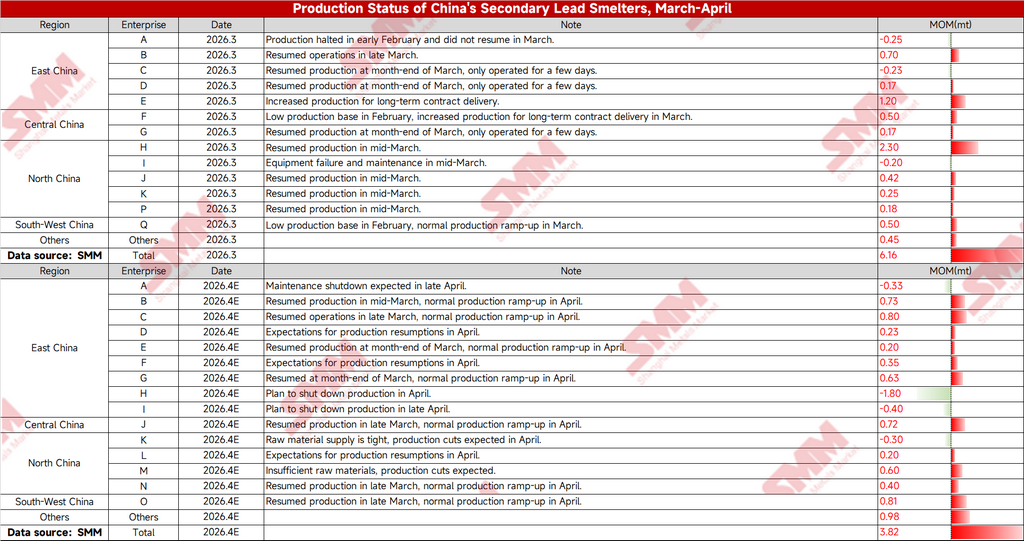

(1) การกลับมาเดินเครื่องผลิตพร้อมกันหลังวันหยุด: หลังเทศกาลหยวนเซียว คนงานทยอยกลับเข้าทำงาน ประกอบกับฐานต่ำมากในเดือนกุมภาพันธ์ โรงถลุงในพื้นที่ผลิตหลัก เช่น เจียงซู เหอหนาน และมองโกเลียใน เริ่มกลับมาเดินเครื่องผลิตพร้อมกันตั้งแต่กลางถึงปลายเดือนมีนาคม ซึ่งเป็นปัจจัยขับเคลื่อนหลักของการฟื้นตัวของการผลิต

(2) แรงขับเคลื่อนจากสินค้าคงคลังและคำสั่งซื้อ: ผู้ผลิตแบตเตอรี่ปลายน้ำค่อยๆ กลับมาดำเนินงานหลังวันหยุดและเริ่มระบายสินค้าคงคลังตะกั่วแท่งที่สะสมก่อนวันหยุด ผู้ผลิตตะกั่วทุติยภูมิบางรายจำเป็นต้องเพิ่มอัตราการเดินเครื่องเพื่อปฏิบัติตามสัญญาระยะยาวและรับประกันการส่งมอบ

(3) ข้อจำกัดด้านวัตถุดิบผ่อนคลาย: ตลาดรีไซเคิลแบตเตอรี่เก่าค่อยๆ ฟื้นตัวพร้อมกับการกลับมาทำงาน สินค้าคงคลังวัตถุดิบของโรงถลุงได้รับการเติมเต็มบางส่วน และสถานการณ์อุปทานวัตถุดิบตึงตัวอย่างต่อเนื่องดีขึ้นในระดับหนึ่ง

ข้อขัดแย้งหลักที่จำกัดโมเมนตัมการฟื้นตัวในเดือนมีนาคม:

(1) ขาดทุนต่อเนื่อง: ราคาแบตเตอรี่เก่ายังคงอยู่ในระดับสูงในเดือนมีนาคม ขณะที่ราคาตะกั่วซบเซา ค่ากำไร-ขาดทุนทางทฤษฎีของผู้ผลิตรายใหญ่ยังคงติดลบ โดยผู้ผลิตขนาดกลางและเล็กขาดทุนหนักกว่า ซึ่งกดดันความเต็มใจของผู้ผลิตในการเพิ่มการผลิตอย่างรุนแรง

(2) อุปทานวัตถุดิบตึงตัว: ผู้รีไซเคิลแบตเตอรี่เก่ากลับมาดำเนินงานล่าช้า และมีแนวโน้มกักสินค้ารอขายสูง อุปทานวัตถุดิบยังไม่ฟื้นตัวเต็มที่ กลายเป็นคอขวดสำคัญที่จำกัดการปรับปรุงอัตราการเดินเครื่อง (3) อุปสงค์ฟื้นตัวช้า: อุตสาหกรรมแบตเตอรี่ปลายน้ำมีอุปสงค์อ่อนตัวโดยรวม การระบายสินค้าสำเร็จรูปเป็นไปอย่างเชื่องช้า และการซื้อตะกั่วแท่งขับเคลื่อนโดยอุปสงค์พื้นฐานเป็นหลัก ความเต็มใจในการซื้อต่ำกว่าช่วงเดียวกันของปีก่อนๆ ทำให้ยากที่จะสร้างแรงสนับสนุนที่แข็งแกร่ง

II. แนวโน้มเดือนเมษายน: คาดว่าผลผลิตเพิ่มขึ้น 38,000 ตัน การส่งมอบจริงยังเป็นคำถาม

1. ปัจจัยบวก: การกลับมาเดินเครื่องของโรงถลุงขนาดใหญ่จะเพิ่มอุปทาน

คาดว่าการผลิตตะกั่วบริสุทธิ์ทุติยภูมิในเดือนเมษายนจะเพิ่มขึ้น 38,000 ตันเมื่อเทียบรายเดือน แรงสนับสนุนหลักมาจากด้านกำลังการผลิต: โรงถลุงตะกั่วทุติยภูมิขนาดใหญ่หลายแห่งในภาคเหนือ ภาคตะวันออก และภาคตะวันตกเฉียงเหนือของจีน มีแผนกลับมาเดินเครื่องผลิตพร้อมกันตั้งแต่ปลายเดือนมีนาคมถึงต้นเดือนเมษายน ปลดปล่อยกำลังการผลิตเพิ่มเติมจำนวนมาก

2. ปัจจัยลบ: แรงกดดันสามด้านจากการซ่อมบำรุง อุปทาน และอุปสงค์

การชดเชยกำลังการผลิต: โรงถลุงขนาดใหญ่บางแห่งในภาคตะวันออกของจีนมีกำหนดหยุดซ่อมบำรุงตามปกติในช่วงเดียวกัน ซึ่งจะชดเชยการผลิตใหม่บางส่วน

อุปทานเพียงพอ: ตะกั่วแท่งนำเข้ายังคงไหลเข้าสู่ตลาดจีนอย่างต่อเนื่อง ทำให้รูปแบบอุปทานตะกั่วโดยรวมยังคงหลวมตัว และบีบพื้นที่การผลิตของโรงถลุงในประเทศ

อุปสงค์อ่อนตัว: ช่วงนอกฤดูกาลการบริโภคแบบดั้งเดิมกำลังใกล้เข้ามา คาดว่าอัตราการเดินเครื่องและความเต็มใจในการซื้อตะกั่วแท่งของผู้ผลิตแบตเตอรี่ปลายน้ำจะลดลง หากอุปสงค์ยังคงอ่อนตัวต่อเนื่อง จะส่งผลกระทบโดยตรงต่อความกระตือรือร้นในการผลิตของโรงถลุง และผลผลิตที่เพิ่มขึ้นจริงในเดือนเมษายนจะต่ำกว่าที่คาดการณ์ไว้ 38,000 ตัน

III. สรุปตลาด

การฟื้นตัวของการผลิตตะกั่วทุติยภูมิเมื่อเทียบรายเดือนในเดือนมีนาคมเป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้จากการกลับมาเดินเครื่องผลิตหลังวันหยุด แต่การลดลงอย่างมีนัยสำคัญเมื่อเทียบรายปีเผยให้เห็นปัญหาเชิงลึกของอุตสาหกรรม ในเดือนเมษายน ตลาดจะเผชิญการชักเย่อระหว่าง "การกลับมาเดินเครื่องของโรงถลุงขนาดใหญ่" กับ "อุปสงค์อ่อนตัวในช่วงนอกฤดูกาลและผลกระทบจากตะกั่วนำเข้า" ภายใต้บริบทที่อัตรากำไรยังไม่กลับเป็นบวก วัตถุดิบยังไม่ผ่อนคลาย และอุปสงค์ยังไม่ฟื้นตัว รูปแบบ "การฟื้นตัวอย่างอ่อนแอ" ของอุตสาหกรรมไม่น่าจะเปลี่ยนแปลง คาดว่าการผลิตในเดือนเมษายนจะยังคงมีแนวโน้มเพิ่มขึ้น แต่ระดับที่ผลผลิตเพิ่มเติมจะเป็นจริงได้มากน้อยเพียงใดต้องจับตาผลการดำเนินงานจริงของอุปสงค์ปลายน้ำอย่างใกล้ชิด