หลังการกลับมาดำเนินการผลิตตามคำสั่งซื้ออย่างเต็มรูปแบบหลังเทศกาลตรุษจีน ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนฟื้นตัวอย่างแข็งแกร่งในเดือนมีนาคม การผลิตใน 4 ส่วนหลัก ได้แก่ แคโทด แอโนด อิเล็กโทรไลต์ และเซลล์แบตเตอรี่ เติบโตอย่างมากทั้งเมื่อเทียบรายปีและรายเดือน สะท้อนการฟื้นตัวของภาวะอุตสาหกรรมอย่างชัดเจน อุปสงค์จากการใช้งานปลายน้ำ เช่น ระบบกักเก็บพลังงาน รถสองล้อ และแหล่งจ่ายไฟสตาร์ต-สต็อป ทยอยปลดปล่อยอย่างต่อเนื่อง ขณะที่ผู้ผลิตแบตเตอรี่ลิเทียมรายใหญ่เร่งเข้าสู่ตลาด ทั้งอุปทานและอุปสงค์ตลอดห่วงโซ่อุตสาหกรรมปรับดีขึ้นพร้อมกัน วางรากฐานที่มั่นคงสำหรับการเร่งเพิ่มปริมาณในไตรมาส 2 และการพัฒนาขนาดใหญ่ตลอดทั้งปี

I. วัสดุแคโทด: การผลิตเพิ่มขึ้นมากกว่าสองเท่าเมื่อเทียบรายเดือน พร้อมการปรับโครงสร้างและเพิ่มประสิทธิภาพ

ในเดือนมีนาคม การผลิตวัสดุแคโทดสำหรับแบตเตอรี่โซเดียมไอออนพุ่งขึ้น 149% เมื่อเทียบรายเดือน และเพิ่มขึ้น 110% เมื่อเทียบรายปี โดยปริมาณการผลิตเพิ่มขึ้นทั่วทั้งอุตสาหกรรม โครงสร้างวัสดุมีการเปลี่ยนแปลงใหม่ โดยวัสดุโพลีแอนไอออนยังคงเป็นกระแสหลัก คิดเป็นสัดส่วน 77% ขณะที่อุปสงค์ของวัสดุเลเยอร์ออกไซด์ฟื้นตัวอย่างมีนัยสำคัญ และความกระตือรือร้นในการผลิตที่เพิ่มขึ้นของภาคธุรกิจทำให้สัดส่วนของ NFPP ลดลง 5 จุดเปอร์เซ็นต์จากเดือนก่อนหน้า อย่างไรก็ตาม สิ่งนี้ไม่ได้สะท้อนว่าการผลิตโพลีแอนไอออนลดลง แต่สะท้อนถึงการพัฒนาเส้นทางเทคโนโลยีของอุตสาหกรรมที่สมดุลมากขึ้น

ด้านการผลิต กำลังการผลิตของผู้ประกอบการเกิดใหม่ฟื้นตัวอย่างรวดเร็วหลังวันหยุด คำสั่งซื้อจากผู้ผลิตเซลล์แบตเตอรี่ยังคงมีเสถียรภาพ และแผนอุปสงค์ในไตรมาส 2 มีความชัดเจน ผู้ผลิตแบตเตอรี่ลิเทียมรายใหญ่บางรายได้ทยอยก่อสร้าง เดินเครื่อง และทดสอบตัวอย่างสายการผลิตแบตเตอรี่โซเดียมไอออนเสร็จสิ้นแล้ว ช่วยเสริมความสามารถในการจัดหาให้ตลาดอย่างต่อเนื่อง ด้านอุปสงค์ แคโทดเลเยอร์ออกไซด์ได้รับคำสั่งซื้อใหม่ในตลาดแหล่งจ่ายไฟสตาร์ต-สต็อป รถสองล้อ และโครงการกักเก็บพลังงานขนาดเล็กบางส่วน โดยขอบเขตการใช้งานยังคงขยายตัวต่อเนื่อง โดยรวมแล้ว บรรยากาศตลาดในส่วนแคโทดเดือนมีนาคมเป็นไปในเชิงบวก คาดว่าเดือนเมษายนจะเข้าสู่ช่วงพีกซีซัน โดยการผลิตจะเพิ่มขึ้น 8% เมื่อเทียบรายเดือน และพุ่งขึ้น 120% เมื่อเทียบรายปี ยืนยันแนวโน้มการเติบโตพร้อมกันของทั้งอุปทานและอุปสงค์

II. แอโนดฮาร์ดคาร์บอน: ช่องว่างกำลังการผลิตยังคงอยู่ การตรวจสอบกำลังการผลิตใหม่เร่งตัว

ในเดือนมีนาคม การผลิตแอโนดฮาร์ดคาร์บอนสำหรับแบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 82% เมื่อเทียบรายเดือน และ 88% เมื่อเทียบรายปี โดยปริมาณการส่งมอบสูงกว่าเดือนกุมภาพันธ์อย่างชัดเจน ความขัดแย้งหลักของอุตสาหกรรมยังคงเป็นช่องว่างระหว่างอุปสงค์และอุปทาน เมื่อจำนวนผู้ผลิตเซลล์แบตเตอรี่เพิ่มขึ้น ฮาร์ดคาร์บอนได้รับความสนใจเพิ่มขึ้นอย่างมากในฐานะวัสดุสำคัญ และผู้เล่นปลายน้ำก็มีข้อกำหนดที่สูงขึ้นต่อกำลังการผลิต ประสิทธิภาพเริ่มต้น อายุการใช้งานรอบชาร์จ และตัวชี้วัดสมรรถนะอื่น ๆ ส่งผลให้อุปสงค์ตลาดเติบโตต่อเนื่อง

เพื่อรับประกันเสถียรภาพของห่วงโซ่อุปทาน ผู้ผลิตเซลล์แบตเตอรี่กำลังขยายฐานซัพพลายเออร์อย่างแข็งขัน เร่งการตรวจสอบกำลังการผลิตใหม่ และวางแผนการจับคู่กำลังการผลิตสำหรับครึ่งหลังของปีล่วงหน้า

ด้านราคา โอกาสที่ราคาจะลดลงอย่างมีนัยสำคัญในระยะสั้นยังมีน้อย เนื่องจากข้อจำกัดด้านกำลังการผลิต อุตสาหกรรมมุ่งเน้นการสร้างสมดุลระหว่างการลดต้นทุนกับการรักษาสมรรถนะ โดยหลีกเลี่ยงการลดคุณภาพเพื่อแลกกับต้นทุนที่ต่ำลง ในเดือนเมษายน คาดว่าแผนการผลิตฮาร์ดคาร์บอนจะเพิ่มขึ้นต่อเนื่อง โดยการผลิตจะพุ่งขึ้น 20% เมื่อเทียบรายเดือน และเพิ่มขึ้น 88% เมื่อเทียบรายปี และคาดว่าช่องว่างดังกล่าวจะค่อย ๆ คลี่คลาย

III. อิเล็กโทรไลต์: การส่งมอบฟื้นตัว แต่การปล่อยกำลังการผลิตยังถูกจำกัด

ในเดือนมีนาคม การผลิตอิเล็กโทรไลต์สำหรับแบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 91% เมื่อเทียบรายเดือน และ 118% เมื่อเทียบรายปี โดยได้รับแรงหนุนจากคำสั่งซื้อ ทำให้การส่งมอบของผู้ประกอบการชั้นนำฟื้นตัวอย่างชัดเจน ขณะที่ผู้ประกอบการขนาดกลางและเล็กมีการเติบโตเป็นเท่าตัว

ราคายังคงทรงตัว แม้ว่าผู้ผลิตเซลล์แบตเตอรี่ปลายน้ำจะแสดงความต้องการต่อรองราคาให้ลดลง แต่ช่องว่างการปรับลดมีจำกัด เนื่องจากการปล่อยกำลังการผลิตยังไม่สมบูรณ์และมีแรงหนุนจากต้นทุนที่แข็งแกร่ง

ปัญหาหลักของอุตสาหกรรมในปัจจุบันอยู่ที่การจัดสรรกำลังการผลิต โดยผู้ผลิตอิเล็กโทรไลต์ยังให้ความสำคัญกับการจัดหาสำหรับแบตเตอรี่ลิเทียมเป็นหลัก ขณะที่กำลังการผลิตใหม่สำหรับแบตเตอรี่โซเดียมไอออนยังไม่เพียงพอ จึงจำกัดการเร่งเพิ่มปริมาณในระดับหนึ่ง และยังคงมีช่องว่างระหว่างอุปสงค์กับอุปทาน ในเดือนเมษายน เมื่ออุปสงค์เติบโตขึ้น คาดว่าการผลิตจะยังเพิ่มขึ้นต่อเนื่อง แต่ช้ากว่าแคโทดและแอโนด โดยเพิ่มขึ้นเพียง 8% เมื่อเทียบรายเดือน และ 126% เมื่อเทียบรายปี การเติบโตระยะยาวจะขึ้นอยู่กับการย้ายศูนย์กลางกำลังการผลิตมาสู่แบตเตอรี่โซเดียมไอออน

IV. เซลล์แบตเตอรี่และการใช้งานปลายทาง: การผลิตเติบโตแบบก้าวกระโดด ขอบเขตการใช้งานขยายตัว

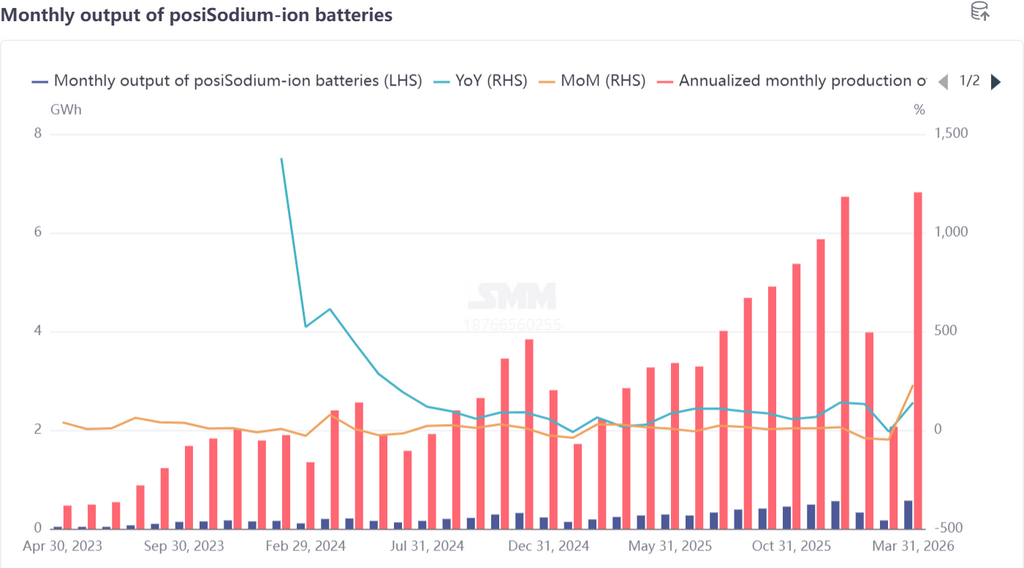

ในเดือนมีนาคม การผลิตเซลล์แบตเตอรี่โซเดียมไอออนพุ่งขึ้น 229% เมื่อเทียบรายเดือน และเพิ่มขึ้น 140% เมื่อเทียบรายปี โดยการฟื้นตัวของคำสั่งซื้อสูงกว่าที่คาด ราคาลิเทียมคาร์บอเนตที่อยู่ในระดับสูงช่วงต้นปีช่วยเพิ่มความสนใจของตลาดต่อแบตเตอรี่โซเดียมไอออน และเมื่อรวมกับความต้องการสะสมสต็อกช่วงปลายไตรมาส 1 ทำให้ผู้ผลิตเซลล์แบตเตอรี่มีทั้งการผลิตและการขายที่แข็งแกร่ง ผู้ผลิตแบตเตอรี่ลิเทียมรายใหญ่แบบดั้งเดิมเร่งการลงทุน โดยมีหลายบริษัทวางแผนกำลังการผลิตระดับ GWh ในปี 2026 ขณะเดียวกัน ซัพพลายเออร์วัสดุต้นน้ำก็เร่งการส่งมอบตัวอย่างและการตรวจสอบควบคู่กันไป และการประสานพลังของห่วงโซ่อุตสาหกรรมก็เริ่มปรากฏชัด

อุปสงค์ปลายทางขยายตัวในหลายด้าน โครงการกักเก็บพลังงานแบบไฮบริดลิเทียม-โซเดียมที่ขับเคลื่อนด้วยนโยบายทยอยเปิดประมูลอย่างต่อเนื่อง และอุปสงค์ด้านกักเก็บพลังงานยังคงปลดปล่อยต่อเนื่อง บริษัทชั้นนำด้านรถสองล้อได้เปิดตัวผลิตภัณฑ์แบตเตอรี่โซเดียมไอออนอัจฉริยะ และการยอมรับของตลาดก็ค่อย ๆ ดีขึ้น ในเดือนเมษายน คาดว่าการผลิตเซลล์แบตเตอรี่จะเพิ่มขึ้น 25% เมื่อเทียบรายเดือน และ 161% เมื่อเทียบรายปี และหลังไตรมาส 2 ของปี 2026 คาดว่าอุปสงค์จากการใช้งานปลายทางจะยังคงขยายตัวต่อเนื่อง

V. แนวโน้มไตรมาส 2 และไตรมาส 3: การขยายเชิงพาณิชย์เร่งตัว อุปสงค์และอุปทานปรับดีขึ้นต่อเนื่อง

ไตรมาส 2 (เมษายน-มิถุนายน) จะเป็นช่วงเวลาสำคัญที่แบตเตอรี่โซเดียมไอออนจะบรรลุการเร่งเพิ่มปริมาณในระดับขนาดใหญ่:

- ด้านอุปทาน: กำลังการผลิตของแคโทด แอโนด และอิเล็กโทรไลต์จะทยอยปล่อยออกมา สายการผลิตของผู้ผลิตแบตเตอรี่ลิเทียมรายใหญ่จะทยอยเดินเครื่อง ความสามารถในการจัดหาวัสดุและเซลล์แบตเตอรี่จะเพิ่มขึ้นอย่างมาก และช่องว่างในด้านฮาร์ดคาร์บอน อิเล็กโทรไลต์ และส่วนอื่น ๆ จะค่อย ๆ คลี่คลาย

- ด้านอุปสงค์: โครงการกักเก็บพลังงานจะเข้าสู่ช่วงเปิดประมูลและส่งมอบอย่างเข้มข้น การทดแทนด้วยแบตเตอรี่โซเดียมไอออนในรถสองล้อจะเร่งตัว และการใช้งาน เช่น แหล่งจ่ายไฟสตาร์ต-สต็อป และรถยนต์เพื่อการพาณิชย์ขนาดเบา จะถูกนำไปใช้งานในวงกว้าง โดยอุปสงค์จะเติบโตต่อเนื่องรายเดือน; - ด้านราคา: เมื่อประโยชน์จากขนาดเริ่มชัดเจน ต้นทุนของแคโทด แอโนด และอิเล็กโทรไลต์มีแนวโน้มลดลง ซึ่งจะช่วยเพิ่มความคุ้มค่าด้านต้นทุนต่อสมรรถนะของเซลล์แบตเตอรี่ และผลักดันให้อุปสงค์ปลดปล่อยต่อเนื่อง

อุตสาหกรรมจะเข้าสู่ช่วงเติบโตเต็มรูปแบบในไตรมาส 3 ช่วงเดือนกรกฎาคม-กันยายน:

- กำลังการผลิตตลอดห่วงโซ่อุตสาหกรรมจะถูกปล่อยออกมาอย่างเต็มที่ สมดุลอุปสงค์-อุปทานจะดีขึ้น และผู้ประกอบการชั้นนำจะสร้างความสามารถในการส่งมอบที่มั่นคง

- ระบบกักเก็บพลังงานและรถสองล้อจะกลายเป็นเครื่องยนต์การเติบโตหลัก ขณะที่การใช้งานใหม่ เช่น รถยนต์นั่งระดับ A00 และระบบไฟสำรองสำหรับศูนย์ข้อมูล จะค่อย ๆ สร้างความก้าวหน้า ก่อรูปเป็นภูมิทัศน์การใช้งานที่หลากหลาย

- เส้นทางเทคโนโลยีจะมีแนวโน้มเสถียรมากขึ้น ขณะที่สมรรถนะผลิตภัณฑ์และความได้เปรียบด้านต้นทุนจะยังคงปรับดีขึ้นต่อเนื่อง

สรุป

ในเดือนมีนาคม ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนได้พิสูจน์ความเป็นไปได้ของการพัฒนาเชิงอุตสาหกรรมผ่านการเติบโตสูงในวงกว้าง ขณะที่ทั้งอุปทานและอุปสงค์ฟื้นตัวไปพร้อมกัน สร้างความเชื่อมั่นอย่างมากต่อการพัฒนาตลอดทั้งปี ในไตรมาส 2 และไตรมาส 3 เมื่อกำลังการผลิตทยอยปล่อยออกมาและอุปสงค์พุ่งขึ้น อุตสาหกรรมจะเข้าสู่ช่วงเร่งขยายตัวในระดับขนาดใหญ่ โดยปี 2026 มีแนวโน้มจะกลายเป็น “ปีแรกของการพาณิชย์ขนาดใหญ่” ของแบตเตอรี่โซเดียมไอออน สามารถนำไปใช้ในวงกว้างในด้านต่าง ๆ เช่น ระบบกักเก็บพลังงานและรถสองล้อ และค่อย ๆ สถาปนาสถานะเป็นเส้นทางเทคโนโลยีแบตเตอรี่อันดับสองควบคู่กับแบตเตอรี่ลิเทียม ในระยะยาว ด้วยข้อได้เปรียบด้านทรัพยากร ต้นทุน และความปลอดภัย แบตเตอรี่โซเดียมไอออนจะครองตำแหน่งสำคัญในการเปลี่ยนผ่านพลังงานของโลก และศักยภาพตลาดจะยังคงขยายตัวต่อไป