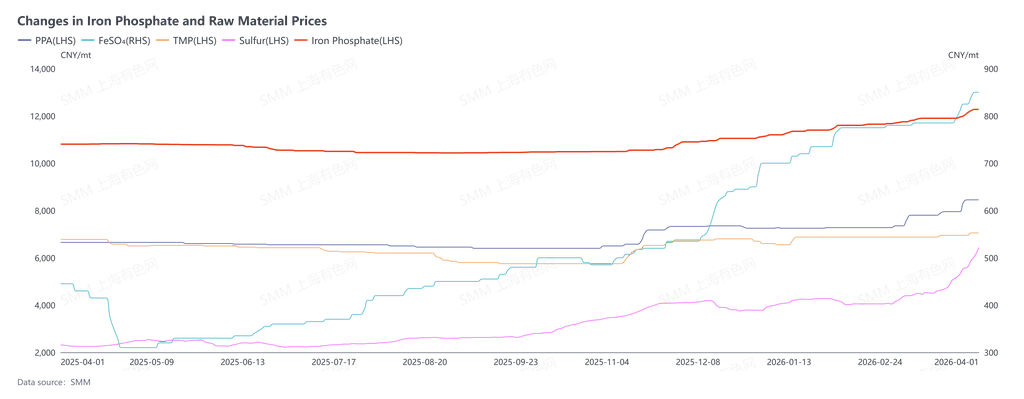

ตั้งแต่วันที่ 25 มีนาคม เหล็กฟอสเฟตเริ่มดำเนินการตามคำสั่งซื้อสำหรับรอบส่งมอบเดือนเมษายน การเจรจาคำสั่งซื้อของเดือนนี้เข้าสู่ช่วงเข้มข้นที่สุดแล้ว ราคาเสนอขายกระแสหลักจากผู้ประกอบการเหล็กฟอสเฟตแตะ 13,000 หยวน/ตัน เพิ่มขึ้นมากกว่า 1,000 หยวนภายในเดือนเดียว ฝั่งปลายน้ำอย่างผู้ประกอบการ LFP มีท่าทีแตกต่างกันชัดเจน บางรายเพื่อให้มั่นใจว่ามีสินค้าพร้อมใช้ยังคงยอมรับการขึ้นราคาได้ ขณะที่บางรายกดดันให้ลดราคาซ้ำแล้วซ้ำเล่าและไม่ยอมขยับ ตามสถิติของ SMM ณ วันที่ 1 เมษายน ราคาเฉลี่ยของเหล็กฟอสเฟตอยู่ที่ 12,275 หยวน/ตัน แม้ระดับ 13,000 หยวน/ตันจะยังมีปริมาณซื้อขายไม่มาก แต่ระดับ 12,000 หยวน/ตันได้ถูกทะลุผ่านอย่างรวดเร็วแล้ว และระดับ 12,500 หยวน/ตันอาจยืนได้ไม่นาน ราคาได้ขยับเข้าใกล้ระดับ 13,000 หยวน/ตันทีละขั้น แรงกระตุ้นโดยตรงของการปรับขึ้นราคารอบนี้คือความขัดแย้งทางภูมิรัฐศาสตร์ที่ผลักดันให้ราคากำมะถันสูงขึ้น ส่งผลให้ราคาวัตถุดิบของเหล็กฟอสเฟตพุ่งขึ้นอย่างมาก และยังมีแรงส่งขาขึ้นต่อเนื่อง แต่ในเชิงพื้นฐาน การช่วงชิงอำนาจการกำหนดราคาเป็นการจัดระเบียบกติกาการแบ่งสรรกำไรใหม่ตลอดทั้งห่วงโซ่อุตสาหกรรม หลังจากรูปแบบอุปสงค์และอุปทานพลิกกลับ

การเปลี่ยนแปลงของราคาเหล็กฟอสเฟตและวัตถุดิบ

มีบางเสียงในตลาดที่อธิบายการขึ้นราคารอบนี้อย่างง่าย ๆ ว่าเกิดจากแรงผลักด้านต้นทุนวัตถุดิบ แต่มุมมองนี้ชัดเจนว่าผิวเผินเกินไป ปฏิเสธไม่ได้ว่าการปรับขึ้นราคาของวัตถุดิบหลัก เช่น แหล่งฟอสฟอรัส แหล่งเหล็ก และไฮโดรเจนเปอร์ออกไซด์ ได้เพิ่มต้นทุนการผลิตเหล็กฟอสเฟต และเป็นฐานรองรับให้ราคาสูงขึ้น แต่สิ่งนี้ไม่ใช่ตรรกะแกนหลักของเกมการเจรจาในปัจจุบันแต่อย่างใด

สิ่งที่ครอบงำเกมนี้อย่างแท้จริงคือการเปลี่ยนแปลงเชิงคุณภาพของรูปแบบอุปสงค์และอุปทานนับตั้งแต่ปี 2025 ภายใต้บริบทการต่อต้านการแข่งขันแบบบั่นทอนกันเองของอุตสาหกรรม และการถ่ายโอนอำนาจการกำหนดราคาที่ตามมา จากการที่ปลายน้ำครองอำนาจฝ่ายเดียวมาเป็นเวลาหลายปี ค่อย ๆ เอนเอียงกลับไปทางต้นน้ำ นี่คือผลลัพธ์ที่หลีกเลี่ยงไม่ได้ของการปรับตัวของตลาดโดยธรรมชาติ และยังเป็นภาพสะท้อนจริงของดุลยภาพแบบแนชในการแข่งขันของห่วงโซ่อุตสาหกรรม

เมื่อมองย้อนกลับไปตั้งแต่ปี 2023 ถึง 2025 อุตสาหกรรมเหล็กฟอสเฟตได้ผ่านช่วงขาดทุนหนักต่อเนื่องยาวนาน 3 ปี ผู้ประกอบการขนาดกลางและเล็กส่วนใหญ่ถูกบีบให้ออกจากตลาดจากภาวะขาดทุนและกระแสเงินสดสะดุด และอุตสาหกรรมได้ผ่านการปรับโครงสร้างกำลังการผลิตอย่างโหดร้ายรอบหนึ่งแล้ว (แน่นอนว่า ผู้ประกอบการ LFP เอง ยกเว้นบริษัทชั้นนำเพียงหนึ่งหรือสองราย ก็เผชิญภาวะขาดทุนหนักในวงกว้างเช่นกัน) การปรับโครงสร้างครั้งนี้ไม่ได้เกิดจากการแทรกแซงเชิงนโยบาย แต่เป็นการแก้ไขตัวเองโดยธรรมชาติของ “มือที่มองไม่เห็น” ของตลาด ต่อภาวะอุปสงค์และอุปทานที่บิดเบือนมาเป็นเวลานาน

ภายในสิ้นปี 2025 ฝั่งอุปทานของเหล็กฟอสเฟตได้ก้าวเข้าสู่ภาวะสมดุลตึงตัวที่มีลักษณะเด่นคือสต็อกต่ำและส่วนเกินสำรองต่ำก่อนแล้ว ขณะที่ผู้ประกอบการ LFP ปลายน้ำยังคงเดินหน้าขยายตัวต่อเนื่องตามแรงเฉื่อยเดิมแบบ “กำลังการผลิตขนาดใหญ่และแย่งชิงส่วนแบ่งตลาด” การเปลี่ยนแปลงของดุลอุปสงค์และอุปทานนี้ทำให้ผู้ประกอบการเหล็กฟอสเฟตมีอำนาจต่อรองที่ไม่เคยมีมาก่อนโดยตรง ผู้ประกอบการต้นน้ำที่เคยทำได้เพียงยอมรับการกดราคาจากปลายน้ำอย่างจำยอม และถูกลดบทบาทเหลือเพียง “โรงงานรับจ้างแปรรูป” ในที่สุดก็มีความมั่นใจพอที่จะเจรจากับผู้เล่นปลายน้ำอย่างเท่าเทียมกัน

ทางตันของการเจรจารอบนี้มุ่งอยู่ที่ความขัดแย้งหลัก 2 ประการ และความขัดแย้งทั้งสองนี้เองที่เปิดโปงภาวะกลืนไม่เข้าคายไม่ออกเชิงกลยุทธ์และมาตรฐานสองชั้นของผู้ประกอบการ LFP ปลายน้ำอย่างชัดเจน

ความขัดแย้งประการแรกคือมาตรฐานสองชั้นของปลายน้ำในการตัดสินเรื่อง “การส่งผ่านต้นทุน”

ปัจจุบัน เหตุผลหลักที่ผู้ประกอบการ LFP บางรายต่อต้านการขึ้นราคาเหล็กฟอสเฟต คือ “การขึ้นราคาเหล็กฟอสเฟตภายใต้บางกระบวนการสูงกว่าการเพิ่มขึ้นของต้นทุนวัตถุดิบ” จึงมองว่าการขึ้นราคาดังกล่าวไม่สมเหตุสมผล แต่หากย้อนดูตลอด 3 ปีที่ผ่านมา ในช่วงที่ผู้ประกอบการเหล็กฟอสเฟตโดยทั่วไปติดอยู่ในภาวะที่ต้นทุนการผลิตสูงกว่าราคาขาย และยิ่งขายทุก 1 ตันก็ยิ่งขาดทุน ผู้ประกอบการปลายน้ำไม่เคยยอมสละกำไรโดยสมัครใจเพราะต้นน้ำขาดทุน ตรงกันข้าม พวกเขายังคงกดราคาอย่างต่อเนื่อง และรับประโยชน์จากวัตถุดิบต้นทุนต่ำอย่างเต็มที่ ในเวลานั้น แรงกดดันด้านต้นทุนตกอยู่กับผู้ประกอบการเหล็กฟอสเฟตเพียงฝ่ายเดียว และไม่มีใครรับผิดชอบต่อการขาดทุนของพวกเขา แต่วันนี้ เมื่อบทบาทของอุปสงค์และอุปทานสลับกัน ผู้ประกอบการต้นน้ำปรับขึ้นราคาโดยอาศัยภาวะสมดุลตึงตัวเป็นฐาน ขณะที่ผู้เล่นปลายน้ำกลับหยิบ “ต้นทุนที่เพิ่มขึ้น” มาใช้เป็นเครื่องมือต่อรองเพื่อลดราคาอย่างกะทันหัน กติกาแบบนี้ที่ถูกใช้เฉพาะเมื่อเป็นประโยชน์ต่อตนเอง โดยเนื้อแท้แล้วคือการไม่เคารพตรรกะการกำหนดราคาของตลาด ในระบบเศรษฐกิจตลาด การกำหนดราคาไม่เคยเป็นเพียง “ต้นทุนบวกเพิ่ม” อย่างง่าย แต่เป็นการประเมินมูลค่าใหม่ตามความขาดแคลนของอุปสงค์และอุปทาน ราคาที่ต้นน้ำเสนออยู่ในปัจจุบัน โดยเนื้อแท้แล้วคือการชดเชยการขาดทุนอย่างสมเหตุสมผลตลอด 3 ปีที่ผ่านมา ไม่ใช่ “การแสวงหากำไรเกินควร”

ความขัดแย้งประการที่สองคือความไม่สมเหตุสมผลที่ผู้เล่นปลายน้ำผลักภาระการขาดทุนเชิงโครงสร้างของตนเองกลับไปยังต้นน้ำ

ในการเจรจา ผู้ประกอบการ LFP ย้ำซ้ำแล้วซ้ำเล่าว่าการขึ้นราคาของตนต่อผู้ประกอบการแบตเตอรี่ปลายน้ำยังไม่ราบรื่น โดยพยายามโยน “ความพ่ายแพ้ในแนวหน้า” เหล่านี้ไปให้ผู้ประกอบการเหล็กฟอสเฟตต้นน้ำรับแทน แต่เมื่อวิเคราะห์ให้ลึกลงไป จะพบว่าการขาดทุนต่อเนื่องของผู้ประกอบการ LFP บางรายไม่ได้มีรากเหง้ามาจากการขึ้นราคาของต้นน้ำ หากแต่มาจากความผิดพลาดเชิงกลยุทธ์และการแข่งขันตัดราคากันเองอย่างรุนแรงของพวกเขาเอง ด้านหนึ่ง การขยายกำลังการผลิต LFP อย่างไร้ระเบียบทำให้เกิดภาวะอุปทานล้นตลาด ส่งผลให้ผู้ประกอบการเซลล์แบตเตอรี่ปลายทางซึ่งมีทางเลือกด้านซัพพลายเออร์มากมาย มีอำนาจต่อรองในการกดราคาอย่างมาก อีกด้านหนึ่ง แม้ภาครัฐจะย้ำหลายครั้งถึงการต่อต้านการแข่งขันแบบบั่นทอนกันเอง แต่ผู้ประกอบการ LFP บางรายก็ยังเลือกใช้กลยุทธ์ราคาต่ำเพื่อ “ถ่ายเลือด” ให้ผู้ประกอบการเซลล์แบตเตอรี่เพื่อแย่งชิงส่วนแบ่งตลาด ยอมแลกการขาดทุนระยะสั้นกับขนาดธุรกิจ และหวังจะกู้คืนความเสียหายในอนาคตผ่านการประหยัดต่อขนาด

ความสูญเสียที่เกิดจากความผิดพลาดเชิงกลยุทธ์เช่นนี้ ไม่ควรถูกใช้เป็นเหตุผลในการกดราคาต้นน้ำ แก่นสำคัญของการพัฒนาห่วงโซ่อุตสาหกรรมอย่างมีสุขภาวะ คือทุกภาคส่วนต้องสามารถได้รับกำไรที่สมเหตุสมผลและก่อให้เกิดวงจรเชิงบวก หากผู้ประกอบการ LFP ต้องการเปลี่ยนสถานการณ์ขาดทุน เส้นทางที่ถูกต้องคือร่วมมือกันผลักดันให้ผู้ผลิตเซลล์แบตเตอรี่ปลายน้ำปรับขึ้นราคาอย่างเหมาะสม เพื่อให้ต้นทุนสามารถส่งผ่านลงไปยังปลายน้ำได้อย่างมีประสิทธิภาพ แทนที่จะผลักแรงกดดันจากการแข่งขันแบบบีบคั้นขึ้นไปยังต้นน้ำ การเดินหน้าบีบผู้ผลิตเหล็กฟอสเฟตต่อไป ทั้งที่พวกเขาแบกรับภาวะขาดทุนมานานสามปีและเพิ่งได้อำนาจต่อรองกลับคืนมา ไม่เพียงจะบั่นทอนเสถียรภาพของห่วงโซ่อุปทานต้นน้ำ แต่ท้ายที่สุดยังจะย้อนกลับมากระทบต่อความมั่นคงของห่วงโซ่อุปทานของตนเองด้วย

จากมุมมองของดุลยภาพแนช เกมในห่วงโซ่อุตสาหกรรมเหล็กฟอสเฟตขณะนี้อยู่ในช่วงหัวเลี้ยวหัวต่อของการแข่งขันแบบไม่ร่วมมือกัน ความแข็งกร้าวหรือการยอมอ่อนข้อฝ่ายเดียวของฝ่ายใดฝ่ายหนึ่ง ล้วนไม่อาจนำไปสู่ผลลัพธ์ที่ดีที่สุดโดยรวมได้ การที่ผู้ประกอบการเหล็กฟอสเฟตยืนหยัดไม่ลดราคา ไม่ได้มุ่งแสวงหากำไรเกินควร แต่เป็นการซ่อมแซมงบดุลที่เสียหายอย่างหนักตลอดสามปีที่ผ่านมา และกลับคืนสู่ระดับกำไรของอุตสาหกรรมที่สมเหตุสมผล หากผู้ประกอบการ LFP ยังคงยึดติดกับมาตรฐานสองชั้น และพยายามชดเชยความผิดพลาดของตนเองด้วยการบีบต้นน้ำ ก็จะยิ่งตกอยู่ในวงจรอุบาทว์ของ “อุปทานต้นน้ำหดตัว และแรงกดดันด้านต้นทุนต่อปลายน้ำยิ่งเพิ่มขึ้น”

ภาวะชะงักงันของการเจรจาในเดือนเมษายน เป็นสัญญาณว่าห่วงโซ่อุตสาหกรรมเหล็กฟอสเฟตได้ก้าวเข้าสู่ระยะใหม่ของการแข่งขันหลายฝ่ายอย่างเป็นทางการ

การพลิกกลับของอำนาจกำหนดราคาไม่ใช่เรื่องบังเอิญ แต่เป็นสิ่งที่หลีกเลี่ยงไม่ได้ภายใต้กฎของตลาด และเป็นการแก้ไขกลไกราคาที่บิดเบือนมาตลอดหลายปีที่ผ่านมา สำหรับห่วงโซ่อุตสาหกรรมพลังงานใหม่ทั้งหมด การละทิ้งตรรกะต้นทุนแบบสองมาตรฐาน หยุดผลักภาระความสูญเสียจากการแข่งขันที่ล้มเหลวขึ้นไปยังต้นน้ำ ยอมรับการเปลี่ยนแปลงของโครงสร้างอุปสงค์และอุปทาน และร่วมกันสร้างกลไกราคาที่ตั้งอยู่บนดุลยภาพอุปสงค์-อุปทานและกำไรที่สมเหตุสมผล คือหนทางเดียวที่จะทำลายทางตันในปัจจุบันและบรรลุผลลัพธ์แบบได้ประโยชน์ร่วมกันทั้งห่วงโซ่อุตสาหกรรม อย่างไรก็ตาม สำหรับผู้ประกอบการเหล็กฟอสเฟต การกลับมาของอำนาจต่อรองในครั้งนี้เป็นเพียงจุดเริ่มต้นเท่านั้น จะรักษาความได้เปรียบจากภาวะอุปสงค์และอุปทานตึงตัว และทำให้การฟื้นตัวของกำไรดำเนินต่อเนื่องได้อย่างไร ยังคงเป็นประเด็นหลักที่ต้องเผชิญในอนาคต

หมายเหตุ: หากท่านมีข้อมูลเพิ่มเติมหรือข้อแก้ไขเกี่ยวกับรายละเอียดที่กล่าวถึงในบทความนี้ โปรดติดต่อเราได้ทุกเมื่อ ข้อมูลติดต่อมีดังนี้:

โทร: 021-20707860 (หรือเพิ่ม WeChat 13585549799) หยาง เฉาซิง ขอบคุณ

![[แบตเตอรี่ลิเธียม: Wanrun New Energy ปรับแผนการซื้อคืนสำหรับโครงการวัสดุแคโทด 100,000 ตัน]](https://imgqn.smm.cn/usercenter/JSjkr20251217171728.jpg)