ในช่วงไม่กี่ปีที่ผ่านมา กรอบการประเมินอุปสงค์ที่ใช้กันมากที่สุดและตรงไปตรงมาที่สุดตลอดห่วงโซ่มูลค่าแบตเตอรี่ลิเทียม คือการยึดโยงกับยอดขายรถยนต์ไฟฟ้า (EV) ตรรกะนั้นเรียบง่ายมาก: ยิ่งขายรถได้มาก ความต้องการแบตเตอรี่ก็ยิ่งแข็งแกร่ง ในทางกลับกัน หากยอดขายรถชะลอลง ก็ย่อมหมายถึงอุปสงค์แบตเตอรี่ที่อ่อนตัวลง ความสัมพันธ์นี้เป็นจริงในช่วงเริ่มต้นของอุตสาหกรรม เมื่อการเจาะตลาดของ EV เพิ่มขึ้นอย่างรวดเร็ว โครงสร้างผลิตภัณฑ์ค่อนข้างเรียบง่าย และอุปสงค์แบตเตอรี่มีความสัมพันธ์เชิงเส้นอย่างชัดเจนกับยอดขายรถยนต์

อย่างไรก็ตาม ความสัมพันธ์เชิงเส้นนี้กำลังอ่อนตัวลงอย่างชัดเจน หลักฐานที่เพิ่มขึ้นบ่งชี้ว่า อุปสงค์แบตเตอรี่ไม่ได้ถูกกำหนดโดยยอดขายรถยนต์เพียงอย่างเดียวอีกต่อไป แต่ถูกขับเคลื่อนมากขึ้นจากหลายปัจจัย รวมถึงความจุแบตเตอรี่เฉลี่ยต่อคัน ส่วนผสมของผลิตภัณฑ์ การใช้ไฟฟ้าในรถยนต์เพื่อการพาณิชย์ และพลวัตของการส่งออก

1. สูตร “ยอดขายรถยนต์ = อุปสงค์แบตเตอรี่” กำลังใช้ไม่ได้อีกต่อไป

โดยพื้นฐานแล้ว ยอดขายรถยนต์สะท้อนจำนวนหน่วยที่ขายได้ ขณะที่อุปสงค์แบตเตอรี่สะท้อนการใช้พลังงานรวม หรือก็คือความจุแบตเตอรี่ติดตั้งรวม ตัวชี้วัดทั้งสองนี้จะเคลื่อนไหวไปในทิศทางเดียวกันได้ก็ต่อเมื่อความจุแบตเตอรี่เฉลี่ยต่อคันยังคงทรงตัว

เมื่อขนาดแบตเตอรี่เฉลี่ยเพิ่มขึ้น หรือเมื่อสัดส่วนยอดขายเปลี่ยนไประหว่าง BEV กับ PHEV รถยนต์นั่งกับรถยนต์เพื่อการพาณิชย์ ความเชื่อมโยงโดยตรงระหว่างยอดขายรถยนต์กับอุปสงค์แบตเตอรี่ก็เริ่มแยกออกจากกัน

ดังนั้น การประเมินอุปสงค์แบตเตอรี่ในปัจจุบันจึงต้องตอบคำถามเพิ่มเติมหลายข้อ นอกเหนือจากตัวเลขยอดขายรถยนต์พาดหัวข่าว:

-

ความจุแบตเตอรี่เฉลี่ยต่อคันอยู่ที่เท่าไร?

-

รถยนต์กลุ่มใดเป็นตัวขับเคลื่อนการเติบโตส่วนเพิ่ม?

-

กระแสการส่งออกและความแตกต่างระหว่างภูมิภาคกำลังขยายความผันผวนของอุปสงค์หรือไม่?

กล่าวอีกนัยหนึ่ง อุตสาหกรรมกำลังเปลี่ยนผ่านจาก โมเดลที่ขับเคลื่อนด้วย “จำนวนคัน” ไปสู่โมเดลที่ขับเคลื่อนด้วย “พลังงาน”.

2. ความจุแบตเตอรี่ต่อคันที่เพิ่มขึ้น: ตัวขับเคลื่อนหลัก

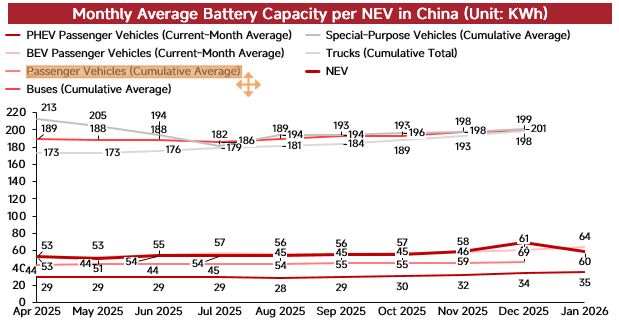

สาเหตุที่ตรงที่สุดของการแยกตัวนี้ คือการเพิ่มขึ้นอย่างต่อเนื่องของความจุแบตเตอรี่ต่อคัน แนวโน้มนี้ถูกขับเคลื่อนด้วย 3 ปัจจัยสำคัญ

ประการแรก คือการขยายขนาดรถ ทั้งในจีนและต่างประเทศ การบริโภค EV กำลังเปลี่ยนจากการใช้ไฟฟ้าขั้นพื้นฐานไปสู่ประสบการณ์ผู้ใช้ที่ดีขึ้น สัดส่วนที่เพิ่มขึ้นของ SUV รถกระบะ รถซีดานขนาดใหญ่ และรถระดับพรีเมียม ล้วนผลักดันให้ความจุแบตเตอรี่ต่อคันสูงขึ้นโดยธรรมชาติ ขนาดรถที่ใหญ่ขึ้น ความต้องการระยะทางวิ่งที่ไกลขึ้น และความคาดหวังด้านสมรรถนะที่สูงขึ้น ล้วนแปลเป็นการติดตั้งแบตเตอรี่ที่มี kWh สูงขึ้น

ประการที่สอง การแข่งขันด้านระยะทางวิ่งยังไม่จบ แม้อุตสาหกรรมจะผ่านพ้นช่วงที่รุกหนักแบบ “ระยะทางต้องมากที่สุดไม่ว่าต้นทุนเท่าไร” มาแล้ว แต่ผู้บริโภคยังคงให้ความสำคัญอย่างมากกับระยะทางวิ่งจริง สมรรถนะในอุณหภูมิต่ำ ประสิทธิภาพบนทางหลวง และความสะดวกในการชาร์จ แม้อยู่ท่ามกลางการแข่งขันด้านราคาที่รุนแรง ผู้ผลิตรถยนต์ก็ยังไม่เต็มใจลดความจุแบตเตอรี่ เพราะยังเป็นปัจจัยหลักที่กำหนดความสามารถในการแข่งขันของผลิตภัณฑ์

ประการที่สาม คือการเติบโตของ BEV ระดับพรีเมียมและการใช้งานหนัก แม้คาดว่าการเติบโตของยอดขาย EV จะชะลอลงในระยะข้างหน้า แต่อุปสงค์แบตเตอรี่ยังคงมีแนวโน้มเติบโตในอัตราที่เร็วกว่า โดยความจุแบตเตอรี่ต่อคันที่เพิ่มขึ้นเป็นปัจจัยสนับสนุนสำคัญ สิ่งนี้สะท้อนการเปลี่ยนแปลงที่สำคัญว่า รถยนต์อาจไม่ได้ขายเร็วขึ้น แต่รถแต่ละคันใช้ความจุแบตเตอรี่มากขึ้น

ดังนั้น การอาศัยเพียงการชะลอตัวของการเติบโตยอดขายรถยนต์เพื่อสรุปว่าอุปสงค์แบตเตอรี่อ่อนแอลง อาจประเมินต่ำเกินไปอย่างมากต่อผลชดเชยจากความจุแบตเตอรี่ต่อคันที่เพิ่มขึ้น

3. ส่วนผสมของผลิตภัณฑ์สำคัญกว่าปริมาณยอดขายรวม

นอกเหนือจากความจุแบตเตอรี่แล้ว การเปลี่ยนแปลงของส่วนผสมผลิตภัณฑ์ก็กำลังปรับโฉมอุปสงค์แบตเตอรี่เช่นกัน

ตัวอย่างเช่น การขาย EV 1 ล้านคันที่มีสัดส่วน BEV สูงกว่า จะก่อให้เกิดอุปสงค์แบตเตอรี่ที่แข็งแกร่งกว่าปริมาณเท่ากันที่มีสัดส่วน PHEV สูงกว่า เนื่องจากขนาดแบตเตอรี่แตกต่างกัน กล่าวอีกนัยหนึ่ง การเปลี่ยนแปลงระหว่างเทคโนโลยีระบบขับเคลื่อนที่ต่างกันส่งผลโดยตรงต่อความเข้มข้นการใช้แบตเตอรี่โดยรวม

ในระดับโลก ความแตกต่างเชิงโครงสร้างนี้ยิ่งเด่นชัดขึ้น ในยุโรป การปรับนโยบายทำให้ PHEV ฟื้นตัวชั่วคราว ซึ่งกดทอนความจุแบตเตอรี่เฉลี่ยต่อคัน ตรงกันข้าม จีนยังคงรักษาสัดส่วน BEV และรถที่มีความจุแบตเตอรี่สูงไว้ในระดับสูง ซึ่งสนับสนุนความเข้มข้นของอุปสงค์แบตเตอรี่ที่แข็งแกร่งกว่า

ดังนั้น การประเมินอุปสงค์แบตเตอรี่ในวันนี้จึงต้องเข้าใจไม่เพียงแค่ว่าขายรถได้กี่คัน แต่ยังต้องดูด้วยว่า รถประเภทใดกำลังเป็นตัวขับเคลื่อนการเติบโต.

4. การใช้ไฟฟ้าในรถยนต์เพื่อการพาณิชย์: ตัวขับเคลื่อนการเติบโตที่ถูกประเมินต่ำที่สุด

หากความจุแบตเตอรี่ต่อคันที่เพิ่มขึ้นเป็นชั้นแรกของการปรับโครงสร้างอุปสงค์ การใช้ไฟฟ้าในรถยนต์เพื่อการพาณิชย์ก็คือชั้นที่สอง และอาจเป็นชั้นที่ถูกประเมินต่ำที่สุด

รถยนต์นั่ง EV โดยทั่วไปติดตั้งแบตเตอรี่ในช่วงหลักสิบ kWh ขณะที่รถบรรทุกหนักไฟฟ้า รถก่อสร้าง และรถเฉพาะทาง มักต้องใช้ 300–600 kWh หรือมากกว่านั้น ซึ่งหมายความว่า รถบรรทุกไฟฟ้าเพียง 1 คันสามารถสร้างอุปสงค์แบตเตอรี่เทียบเท่ารถยนต์นั่ง EV หลายคัน.

แม้มียอดขายฐานที่เล็กกว่า แต่การเพิ่มขึ้นของอัตราการเจาะตลาดในรถยนต์เพื่อการพาณิชย์สามารถขยายอุปสงค์แบตเตอรี่โดยรวมได้อย่างมีนัยสำคัญ

ราคาน้ำมันที่สูงขึ้นยิ่งเร่งแนวโน้มนี้ ด้วยการปรับปรุงต้นทุนรวมตลอดอายุการใช้งาน (TCO) ของรถยนต์เพื่อการพาณิชย์ไฟฟ้า โดยเฉพาะในการใช้งานที่มีอัตราการใช้งานสูง บรรทุกหนัก และวิ่งในเส้นทางประจำ ในสถานการณ์เช่นนี้ การใช้ไฟฟ้าจะมีความคุ้มค่าทางเศรษฐกิจอย่างชัดเจนได้เร็วขึ้นมาก

ด้วยเหตุนี้ แม้รถยนต์เพื่อการพาณิชย์จะไม่ใช่กลุ่มที่ใหญ่ที่สุดในแง่ปริมาณ แต่มีแนวโน้มจะกลายเป็น หนึ่งในตัวขับเคลื่อน “คานงัดด้านพลังงาน” ที่ทรงพลังที่สุดของอุปสงค์แบตเตอรี่ ในระยะใกล้

5. การส่งออก วงจรสินค้าคงคลัง และการจัดตารางการผลิต กำลังเพิ่มความไม่สอดคล้องกัน

นอกเหนือจากพลวัตของตลาดปลายทางแล้ว ปัจจัยกลางน้ำ เช่น การส่งออก วงจรสินค้าคงคลัง และการจัดตารางการผลิต ก็กำลังขยายช่องว่างระหว่างยอดขายรถยนต์กับอุปสงค์แบตเตอรี่ให้กว้างขึ้น

ในด้านหนึ่ง การเปลี่ยนแปลงของนโยบายการส่งออก พฤติกรรมการกักตุนสินค้าของลูกค้าต่างประเทศ และการเปลี่ยนแปลงของกระแสการค้า อาจทำให้การผลิตแบตเตอรี่และวัสดุเกิดขึ้นล่วงหน้าหรือถูกเลื่อนออกไป

อีกด้านหนึ่ง วงจรสินค้าคงคลังกำลังกลับมาเป็นกรอบการวิเคราะห์หลักอีกครั้ง ผู้ผลิตรถยนต์และผู้จัดจำหน่ายไม่ได้รักษาระดับสินค้าคงคลังให้คงที่อีกต่อไป แต่ปรับการกักตุนอย่างยืดหยุ่นตามแนวโน้มยอดขายและการแข่งขันด้านราคา

นั่นหมายความว่า การผลิตแบตเตอรี่ได้รับอิทธิพลมากขึ้นจากการระบายสต็อก รอบการเติมสต็อก และความชัดเจนของคำสั่งซื้อ แทนที่จะสะท้อนยอดขายรถยนต์แบบเรียลไทม์โดยตรง

นักวิเคราะห์

นักวิเคราะห์แบตเตอรี่ลิเทียม SMM

เลสลีย์ หยาง

yangle@smm.cn