อุตสาหกรรมเหล็กของอินเดียได้ก้าวขึ้นเป็นหนึ่งในตลาดเหล็กรายใหญ่ที่เติบโตเร็วที่สุดของโลก โดยได้รับแรงหนุนจากการเติบโตทางเศรษฐกิจมหภาคที่แข็งแกร่ง การขยายตัวของโครงสร้างพื้นฐาน และการเร่งตัวของภาคอุตสาหกรรม ในฐานะผู้ผลิตและผู้บริโภคเหล็กรายใหญ่อันดับสองของโลก อินเดียยังคงขยายกำลังการผลิต ขณะที่อุปสงค์ภายในประเทศซึ่งขับเคลื่อนหลักโดยภาคก่อสร้าง การผลิต และการขนส่ง สามารถรองรับอุปทานส่วนเพิ่มได้เกือบทั้งหมด

ขณะเดียวกัน นโยบายการค้า เช่น มาตรการปกป้องการนำเข้าและการตอบโต้การทุ่มตลาด กำลังปรับเปลี่ยนการแข่งขันจากสินค้านำเข้า ขณะที่การส่งออกทำหน้าที่เป็นกลไกสร้างสมดุลท่ามกลางการผลิตที่เพิ่มขึ้น เมื่อมองไปข้างหน้า คาดว่าตลาดจะยังคงสมดุลโดยรวมในระยะสั้น โดยการเติบโตของอุปสงค์จะยังคงสอดคล้องกับอุปทานเป็นส่วนใหญ่ แนวโน้มระยะยาวยังคงเป็นบวกในเชิงโครงสร้าง จากการบริโภคเหล็กต่อหัวที่ยังอยู่ในระดับต่ำ และการสนับสนุนเชิงนโยบายอย่างต่อเนื่องต่อการพัฒนาโครงสร้างพื้นฐานและอุตสาหกรรม

สภาพแวดล้อมมหภาค: การเติบโตสูงในตลาดที่ยังใช้เหล็กต่ำเชิงโครงสร้าง

ตลาดเหล็กอินเดียยังคงตั้งอยู่บนปัจจัยพื้นฐานมหภาคที่แข็งแกร่งที่สุดแห่งหนึ่งในบรรดาเศรษฐกิจขนาดใหญ่ แต่ประเด็นสำคัญไม่ได้อยู่ที่การเติบโตเพียงอย่างเดียว หากแต่อยู่ที่การผสมผสานระหว่างการเติบโตสูงกับการบริโภคเหล็กสำเร็จรูปต่อหัวที่ยังต่ำ

การเติบโตมหภาค: อินเดียแซงหน้าเศรษฐกิจขนาดใหญ่

-

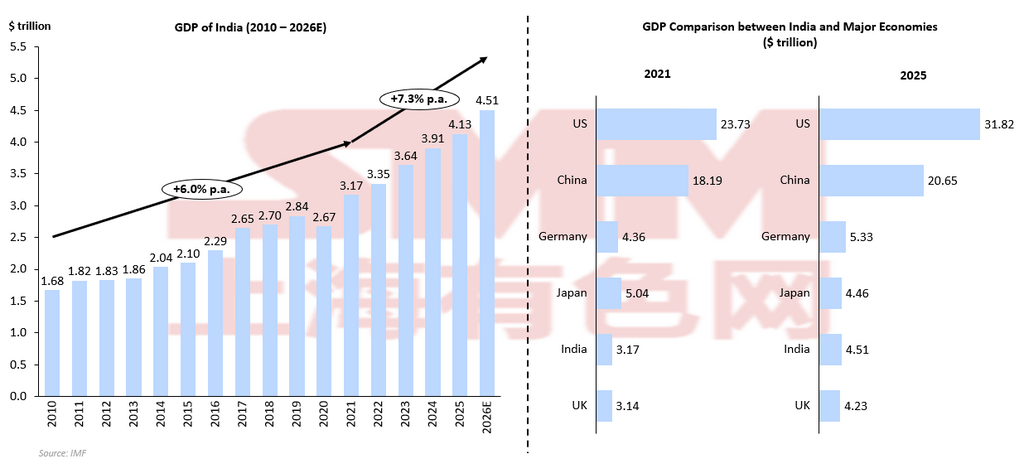

คาดว่า GDP ของอินเดียจะเติบโต ประมาณ 7% ในปี 2026E สูงกว่า จีน (4.5%) สหรัฐอเมริกา (2.4%) สหภาพยุโรป (1.3%) และ ญี่ปุ่น (0.7%).

-

สิ่งนี้ทำให้อินเดียเป็นหนึ่งในเศรษฐกิจขนาดใหญ่ที่เติบโตเร็วที่สุด และเติบโตเร็วกว่าจีนซึ่งเป็นตัวเปรียบเทียบที่เกี่ยวข้องมากที่สุดสำหรับอุปสงค์เหล็ก

-

การเติบโตมหภาคที่แข็งแกร่งเป็นฐานรองรับสำคัญต่อการขยายตัวอย่างต่อเนื่องของการบริโภคเหล็ก

รูปแบบการเติบโตที่ใช้เหล็กเข้มข้น:

-

การขยายตัวทางเศรษฐกิจของอินเดียยังคง นำโดยโครงสร้างพื้นฐานและภาคการผลิต มากกว่าขับเคลื่อนโดยภาคบริการ

-

การเติบโตเชื่อมโยงอย่างใกล้ชิดกับการขยายตัวของเมือง การพัฒนาอุตสาหกรรม และการสร้างสินทรัพย์ทางกายภาพ ซึ่งทั้งหมดเป็นภาคส่วนที่ใช้เหล็กเข้มข้น

-

นั่นหมายความว่า การเติบโตของ GDP ในอินเดียแปลงเป็นการเติบโตของอุปสงค์เหล็กได้โดยตรงมากกว่า

การใช้จ่ายโครงสร้างพื้นฐานที่ขับเคลื่อนด้วยนโยบาย:

-

งบประมาณสหภาพปีงบประมาณ 2026–27 เสนอ รายจ่ายฝ่ายทุนภาครัฐ 12.2 ล้านล้านรูปี หรือประมาณ +9% เมื่อเทียบกับปีก่อน.

-

รายจ่ายฝ่ายทุนภาครัฐช่วยหนุนอุปสงค์เหล็กผ่านโครงการถนน รถไฟ โครงสร้างพื้นฐานในเมือง โลจิสติกส์ และโครงการอุตสาหกรรม

-

ดังนั้น การใช้จ่ายภาครัฐจึงเป็นช่องทางส่งผ่านสำคัญจากการเติบโตระดับมหภาคไปสู่การบริโภคเหล็ก

ช่องว่างการใช้เหล็กต่อหัว:

-

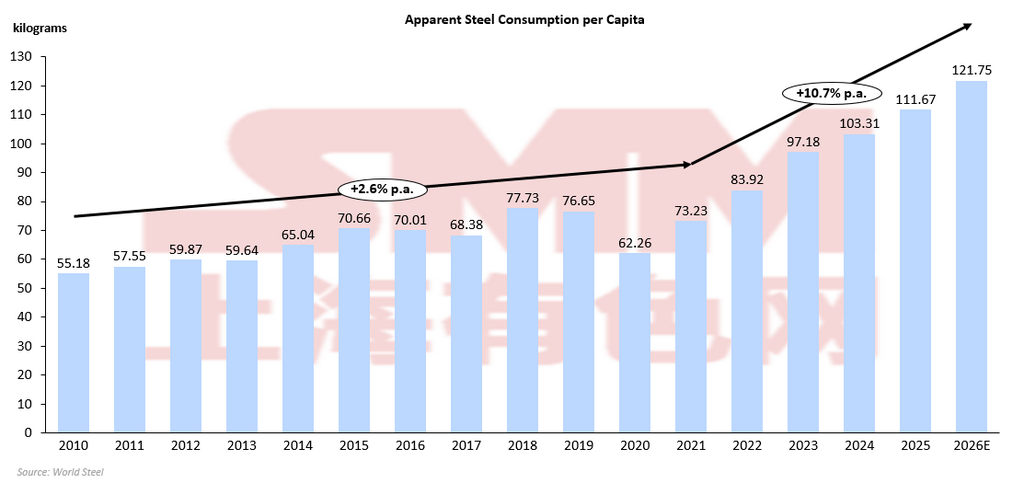

การใช้เหล็กสำเร็จรูปต่อหัวของอินเดียอยู่ที่ 103.31 กก. ในปี 2024 เทียบกับ ค่าเฉลี่ยโลก 214.7 กก. และ 601.1 กก. ในจีน.

-

สิ่งนี้สะท้อนว่าอินเดียยังมีการใช้เหล็กต่ำกว่าศักยภาพในเชิงโครงสร้าง แม้จะเติบโตมาหลายปีแล้วก็ตาม

-

ช่องว่างดังกล่าวชี้ให้เห็นถึงพื้นที่สำคัญสำหรับการขยายตัวของอุปสงค์ในระยะยาว

ดังนั้น อินเดียจึงมีความสำคัญต่ออุตสาหกรรมเหล็กโลก ไม่ใช่เพียงเพราะเศรษฐกิจมีขนาดใหญ่และเติบโตเร็ว แต่เพราะประเทศนี้ผสานการเติบโตของ GDP ที่สูงกว่าประเทศคู่เทียบเข้ากับการใช้เหล็กต่อหัวที่ยังอยู่ในระดับต่ำ ซึ่งทำให้อินเดียมีทั้งแรงส่งที่แข็งแกร่งในระยะใกล้และศักยภาพการเติบโตอีกมากในระยะยาว สำหรับผู้ผลิตเหล็ก ผู้ค้า และนักวิเคราะห์ นั่นหมายความว่าควรมองอินเดียไม่ใช่ตลาดวัฏจักรที่เติบโตเต็มที่แล้ว แต่เป็นหนึ่งในไม่กี่ตลาดขนาดใหญ่ที่อุปสงค์เหล็กยังสามารถขยายตัวเชิงโครงสร้างต่อเนื่องได้อีกหลายปี ตราบใดที่อุปทานในประเทศ ราคา และเงื่อนไขทางการค้ายังคงเอื้ออำนวย

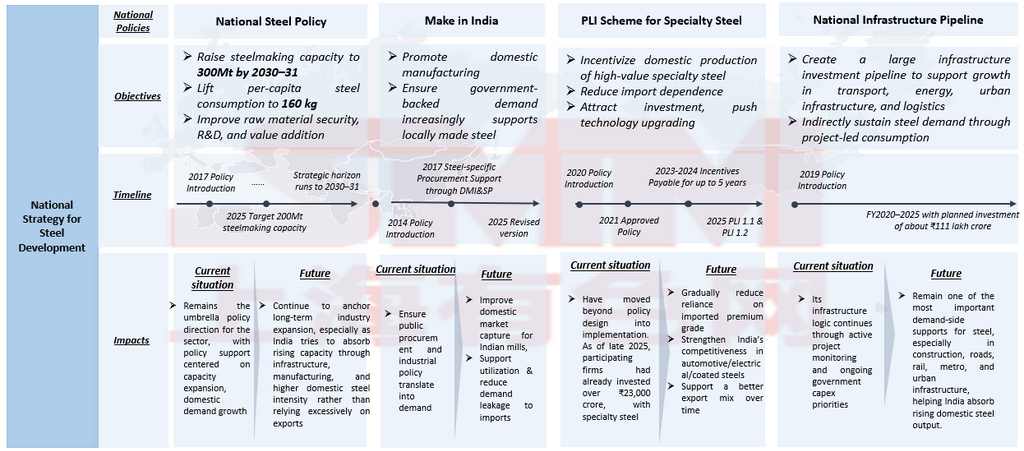

โครงสร้างนโยบาย: มาตรการคุ้มครองทางการค้าและยุทธศาสตร์อุตสาหกรรมทำงานร่วมกันเพื่อสนับสนุนอุตสาหกรรมเหล็กในประเทศ

ตลาดเหล็กอินเดียไม่ได้ถูกกำหนดโดยนโยบายเดียว แต่โดยกรอบนโยบายหลายชั้นที่ผสานการสร้างอุปสงค์ การสนับสนุนกำลังการผลิตในประเทศ และการบริหารจัดการการนำเข้าเข้าด้วยกัน แทนที่นโยบายเหล่านี้จะทำงานแยกจากกัน นโยบายเหล่านี้กลับทำงานร่วมกันเพื่อให้มั่นใจว่าอุปสงค์เหล็กของอินเดียที่แข็งแกร่งจากแรงขับเคลื่อนระดับมหภาคจะถูกตอบสนองโดยผู้ผลิตในประเทศมากขึ้น กรอบนโยบายสำคัญแสดงดังตารางต่อไปนี้

นโยบายระดับชาติแสดงให้เห็นว่า ยุทธศาสตร์เหล็กของอินเดียไม่ได้ตั้งอยู่บนเครื่องมือเพียงอย่างเดียว NSP 2017 กำหนดทิศทางระยะยาวของอุตสาหกรรม Make in India พยายามทำให้มั่นใจว่าอุปสงค์ในประเทศจะเป็นประโยชน์ต่อผู้ผลิตท้องถิ่น PLI for Specialty Steel ยกระดับโครงสร้างผลิตภัณฑ์และลดการพึ่งพาการนำเข้าเหล็กเกรดสูง และ NIP สร้างฐานอุปสงค์ที่ใช้เหล็กเข้มข้นซึ่งจำเป็นต่อการรองรับกำลังการผลิตที่ขยายตัวปฏิสัมพันธ์ของชั้นเชิงนโยบายเหล่านี้มีความสำคัญอย่างยิ่ง นโยบายด้านโครงสร้างพื้นฐานและอุตสาหกรรมช่วยเพิ่มความต้องการใช้เหล็ก แต่หากไม่มีมาตรการคุ้มครองทางการค้า ความต้องการส่วนหนึ่งอาจถูกสินค้านำเข้าเข้ามาแย่งชิงไปได้ นอกจากนี้ มาตรการปกป้องและมาตรการตอบโต้การทุ่มตลาด จึงทำหน้าที่เป็น เครื่องมือสร้างสมดุลตลาด เพื่อให้การขยายกำลังการผลิตในประเทศแปรเปลี่ยนเป็นการใช้กำลังการผลิตที่สูงขึ้น แทนที่จะกลายเป็นการแข่งขันด้านราคาที่รุนแรงขึ้นจากเหล็กนำเข้า ในทางปฏิบัติของตลาด การจัดเก็บอากรปกป้องทำให้ความสามารถในการแข่งขันของสินค้านำเข้าลดลงในกลุ่มเหล็กแผ่นทุกประเภท ขณะที่มาตรการตอบโต้การทุ่มตลาดช่วยป้องกันไม่ให้ผู้ส่งออกเปลี่ยนเส้นทางการส่งออกผ่านแหล่งกำเนิดเฉพาะบางแห่ง ข้อกำหนดคุณภาพของ BIS ยิ่งช่วยเสริมกรอบนี้ด้วยการจำกัดการเข้าสู่ตลาดของวัสดุเกรดต่ำ เมื่อนำมารวมกัน นโยบายเหล่านี้ผลักดันให้ตลาดเหล็กภายในประเทศเปลี่ยนจาก โครงสร้างการกำหนดราคาที่อิงราคานำเข้าเทียบเท่า ไปสู่โครงสร้างที่ถูกกำหนดมากขึ้นโดย ปัจจัยพื้นฐานด้านอุปสงค์และอุปทานภายในประเทศ การเปลี่ยนแปลงที่ขับเคลื่อนโดยนโยบายนี้มีความสำคัญเป็นพิเศษเมื่อเข้าสู่ปี 2026 ซึ่งคาดว่าอุปทานในประเทศจะยังคงเพิ่มขึ้นต่อเนื่อง ด้วยการลดแรงกดดันจากการนำเข้า กรอบนโยบายนี้เปิดทางให้โรงถลุงเหล็กในประเทศสามารถรองรับการเติบโตของอุปสงค์ส่วนเพิ่มได้ ขณะที่การส่งออกทำหน้าที่เป็นกลไกสร้างสมดุลรอง

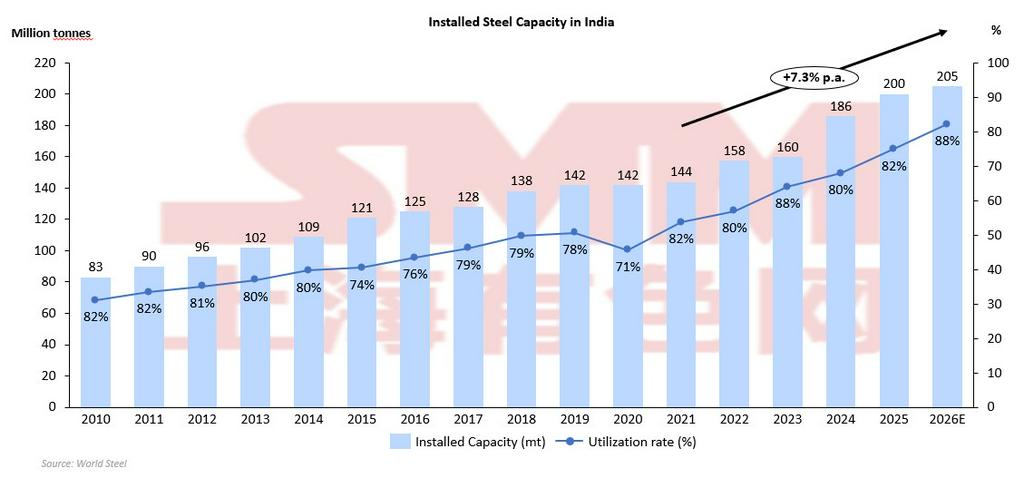

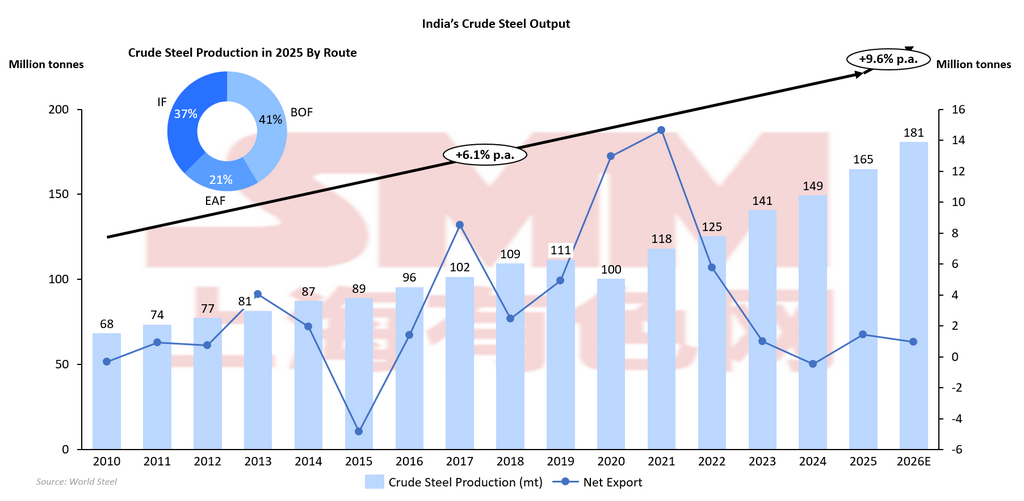

ด้านอุปทาน: การขยายกำลังการผลิตยังดำเนินต่อเนื่อง ทำให้ความสำคัญของการใช้กำลังการผลิตและการดูดซับของตลาดเพิ่มสูงขึ้น

พลวัตด้านอุปทานของอินเดียกำลังก้าวเข้าสู่ช่วงหัวเลี้ยวหัวต่อสำคัญในปี 2026E โดยกำลังการผลิตยังคงขยายตัวอย่างต่อเนื่อง ขณะที่อัตราการใช้กำลังการผลิตปรับดีขึ้น สะท้อนการดูดซับของตลาดภายในประเทศที่แข็งแกร่งขึ้นและแรงกดดันจากการนำเข้าที่ลดลง กำลังการผลิตเหล็กดิบภายในประเทศของอินเดียเพิ่มขึ้นจาก 118 ล้านตันต่อปีในปี 2021 เป็นมากกว่า 205 ล้านตันต่อปีภายในปี 2026E ในเวลาเดียวกัน อัตราการใช้กำลังการผลิตมีแนวโน้มเพิ่มขึ้นจากระดับต่ำราว 70% มาอยู่ที่ประมาณ 88% ซึ่งบ่งชี้ว่าโรงถลุงเหล็กในประเทศสามารถเดินเครื่องในอัตราที่สูงขึ้นได้มากขึ้น แนวโน้มคู่ขนานนี้ คือการผลิตที่เพิ่มขึ้นพร้อมกับการใช้กำลังการผลิตที่ดีขึ้น สะท้อนว่าการเติบโตของอุปทานจนถึงขณะนี้ยังสอดคล้องกับการขยายตัวของอุปสงค์โดยรวม มากกว่าจะก่อให้เกิดภาวะกำลังการผลิตส่วนเกินอย่างมีนัยสำคัญ อย่างไรก็ดี แนวโน้มขาขึ้นของการใช้กำลังการผลิตยังชี้ให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้าง ในช่วงต้นทศวรรษ การขยายกำลังการผลิตมักแซงหน้าการเติบโตของอุปสงค์ ส่งผลให้สินทรัพย์จำนวนหนึ่งถูกใช้ประโยชน์ไม่เต็มที่การปรับตัวดีขึ้นล่าสุดสะท้อนถึงอุปสงค์ภายในประเทศที่แข็งแกร่งขึ้น การแข่งขันจากสินค้านำเข้าที่ลดลง และการวางแผนการผลิตที่มีวินัยมากขึ้น ซึ่งหมายความว่าอุตสาหกรรมเหล็กของอินเดียกำลังเปลี่ยนผ่านจากช่วงของการขยายกำลังการผลิต ไปสู่ช่วงที่การใช้กำลังการผลิตให้สูงสุดมีความสำคัญไม่แพ้กัน การใช้กำลังการผลิตที่สูงขึ้นช่วยเพิ่มประสิทธิภาพด้านต้นทุนและสนับสนุนอัตรากำไร แต่ก็เพิ่มความเสี่ยงที่อุปทานส่วนเพิ่มอาจสูงเกินอุปสงค์หากการเติบโตชะลอลง

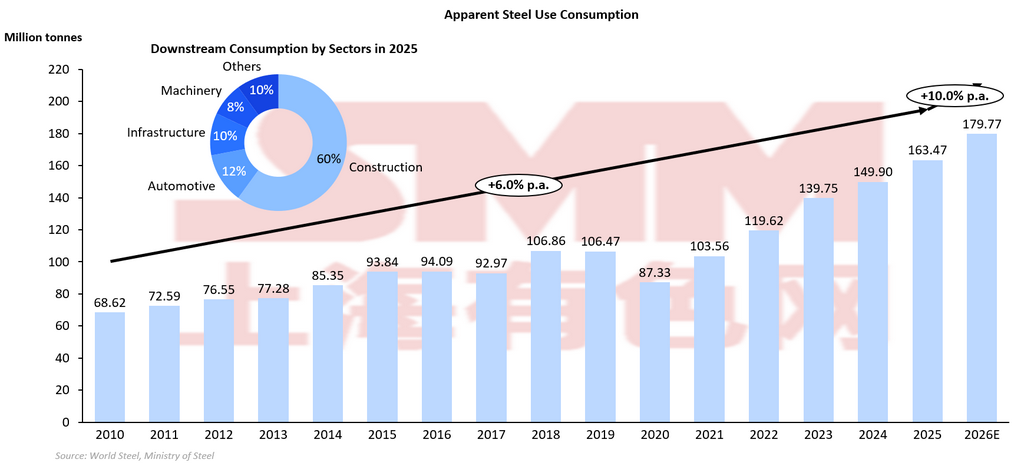

ด้านอุปสงค์: การขยายตัวเชิงโครงสร้างพร้อมการสะดุดเชิงวัฏจักรชั่วคราว

การบริโภคเหล็กปรากฏของอินเดียแสดงให้เห็นแนวโน้มการเติบโตเชิงโครงสร้างระยะยาวอย่างชัดเจน มากกว่าการหดตัว อุปสงค์เพิ่มขึ้นอย่างต่อเนื่องจากประมาณ 68.6 ล้านตันในปี 2010 เป็นราว 163.5 ล้านตันในปี 2025 คิดเป็นการเติบโตประมาณ +6.2% เมื่อเทียบรายปี และคาดว่าจะเพิ่มเป็นประมาณ 179.8 ล้านตันในปี 2026E การขยายตัวนี้สะท้อนวัฏจักรที่ขับเคลื่อนด้วยอุปสงค์อย่างต่อเนื่อง โดยได้รับแรงหนุนจากการลงทุนโครงสร้างพื้นฐาน กิจกรรมก่อสร้าง และการเติบโตของภาคการผลิต ที่สำคัญ แนวโน้มการเติบโตไม่ได้เป็นเส้นตรง การอ่อนตัวระยะสั้น เช่น การลดลงที่เกิดขึ้นในปี 2017 และการร่วงลงอย่างมากในปี 2020 เป็นเพียงการสะดุดเชิงวัฏจักร ไม่ใช่ภาวะถดถอยเชิงโครงสร้าง โดยอุปสงค์ฟื้นตัวอย่างรวดเร็วหลังจากนั้น ลักษณะเด่นที่สุดของแนวโน้มอุปสงค์คือการเร่งตัวหลังปี 2020 โดยการบริโภคเพิ่มจาก 87.3 ล้านตันในปี 2020 เป็นเกือบ 180 ล้านตันในปี 2026E หรือเพิ่มขึ้นเกือบเท่าตัวภายในหกปี การขยายตัวอย่างรวดเร็วนี้บ่งชี้ว่าอุปสงค์เหล็กของอินเดียกำลังก้าวเข้าสู่ช่วงการเติบโตสูง ซึ่งขับเคลื่อนโดยการขยายตัวของเมืองและโครงสร้างพื้นฐาน ภาคก่อสร้างยังคงเป็นภาคการใช้เหล็กหลัก คิดเป็นประมาณ 60% ของอุปสงค์ปลายน้ำ ซึ่งหมายความว่ากิจกรรมด้านโครงสร้างพื้นฐานและอสังหาริมทรัพย์เป็นตัวกำหนดแนวโน้มการบริโภคเหล็กโดยรวมโดยตรง ขณะที่การใช้จ่ายลงทุนภาครัฐยังดำเนินต่อไป อุปสงค์พื้นฐานจึงยังคงแข็งแกร่งแม้ในช่วงที่ตลาดปรับฐานระยะสั้น

จากมุมมองด้านดุลยภาพตลาด การเติบโตของอุปสงค์ที่คาดไว้ +10% ในปี 2026E สูงกว่าการเติบโตของอุปทานเล็กน้อย บ่งชี้ว่าการผลิตส่วนเพิ่มจะถูกดูดซับภายในประเทศเป็นส่วนใหญ่ สิ่งนี้ตอกย้ำมุมมองว่าตลาดเหล็กของอินเดียมีโครงสร้างที่ขับเคลื่อนด้วยอุปสงค์ ไม่ใช่การส่งออกแทนที่จะส่งสัญญาณการชะลอตัว แนวโน้มปี 2026 ชี้ไปที่การขยายตัวต่อเนื่องพร้อมความผันผวนที่ลดลง โดยการเติบโตของอุปสงค์จะทรงตัวหลังเร่งตัวอย่างรวดเร็วในช่วงหลังการระบาดใหญ่ ดังนั้น ฝั่งอุปสงค์จึงคาดว่าจะเป็นแรงหนุนพื้นฐานต่อราคาในประเทศ พร้อมทั้งรักษาอัตราการใช้กำลังการผลิตให้อยู่ในระดับสูงในหมู่ผู้ผลิตเหล็ก

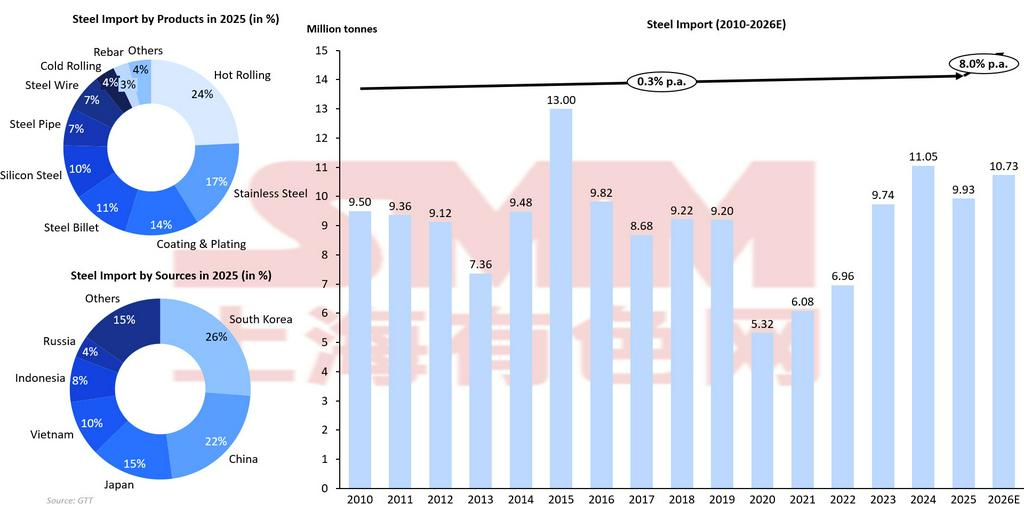

การนำเข้า: ภาพรวมยังคงลดลงต่อเนื่อง แต่การนำเข้าเหล็กสำเร็จรูปเฉพาะกลุ่มยังคงยืดหยุ่น

แนวโน้มการนำเข้าเหล็กของอินเดียสะท้อนการลดการพึ่งพาการนำเข้าอย่างค่อยเป็นค่อยไปในเชิงโครงสร้าง แต่ยังคงพึ่งพาผลิตภัณฑ์เหล็กสำเร็จรูปบางประเภทอย่างเลือกสรร ดังที่แสดงในกราฟ การนำเข้าเคลื่อนไหวอยู่ราว 9-10 ล้านตันในช่วงปี 2010-2019 แตะจุดสูงสุดที่ 13.0 ล้านตันในปี 2015 ก่อนลดลงอย่างมากเหลือ 5.3 ล้านตันในปี 2020 ท่ามกลางผลกระทบจากการระบาดใหญ่ จากนั้นการนำเข้าฟื้นตัวขึ้น แตะราว 11.0 ล้านตันในปี 2024 ก่อนทรงตัวที่ประมาณ 10.7 ล้านตันในปี 2026E ซึ่งบ่งชี้ถึงแนวโน้มระยะยาวที่ชะลอลงแต่ยังลดลงเล็กน้อย รูปแบบนี้ชี้ว่า แม้อินเดียกำลังลดการพึ่งพาการนำเข้า แต่ไม่ได้ยุติการนำเข้าโดยสิ้นเชิง สะท้อนช่องว่างเชิงโครงสร้างของส่วนผสมผลิตภัณฑ์ มากกว่าการขาดแคลนอุปทานโดยรวม

ในมุมมองเชิงนโยบาย อากรปกป้อง มาตรการตอบโต้การทุ่มตลาด และการขยายกำลังการผลิตในประเทศ เป็นปัจจัยสำคัญที่ผลักดันแนวโน้มขาลง มาตรการเหล่านี้ ยับยั้งการนำเข้าราคาต่ำ และสนับสนุนผู้ผลิตในประเทศ โดยเฉพาะในเหล็กเกรดสินค้าโภคภัณฑ์ อย่างไรก็ดี โครงสร้างการนำเข้าเผยให้เห็นว่าผลิตภัณฑ์เหล็กสำเร็จรูปยังคงครองสัดส่วนหลักของความต้องการนำเข้า บ่งชี้ว่าการนำเข้ากำลังกระจุกตัวมากขึ้นในกลุ่มเฉพาะทาง ในปี 2025 ผลิตภัณฑ์เหล็กรีดร้อน คิดเป็น 24% ของการนำเข้า ตามด้วย สเตนเลสสตีล (17%), เหล็กเคลือบและชุบ (14%) และเหล็กแท่งบิลเล็ต (11%) การกระจายตัวนี้ชี้ว่า การนำเข้าเกี่ยวข้องกับการทดแทนด้านปริมาณน้อยลง และเกี่ยวข้องกับความแตกต่างด้านคุณภาพและอุปสงค์เฉพาะผลิตภัณฑ์มากขึ้น การกระจายแหล่งนำเข้ายิ่งตอกย้ำการตีความนี้ เกาหลีใต้ (26%) และจีน (22%) ยังคงเป็นซัพพลายเออร์รายใหญ่ที่สุด ตามด้วย ญี่ปุ่น (15%) และเวียดนาม (10%)ประเทศเหล่านี้มักส่งออกเหล็กแผ่นรีดคุณภาพสูงกว่า เหล็กชนิดพิเศษ หรือผลิตภัณฑ์ที่มีเทคโนโลยีก้าวหน้า การที่ประเทศเหล่านี้ยังคงมีสัดส่วนอยู่ในโครงสร้างการนำเข้าของอินเดีย สะท้อนว่าผู้ผลิตในประเทศยังไม่สามารถปิดช่องว่างในบางกลุ่มสินค้าระดับไฮเอนด์ได้อย่างสมบูรณ์ ดังนั้น แม้ปริมาณการนำเข้ารวมจะลดลง การนำเข้าเหล็กสำเร็จรูปในบางประเภทอาจยังทรงตัวหรือเพิ่มขึ้นได้

ความยืดหยุ่นของการนำเข้าแบบคัดเลือกนี้สอดคล้องกับโมเดลการเติบโตที่ขับเคลื่อนด้วยอุปสงค์ของอินเดีย อุปสงค์ภายในประเทศที่เพิ่มขึ้นจากโครงสร้างพื้นฐาน ยานยนต์ และภาคการผลิต ต้องการเหล็กหลายเกรด ซึ่งบางเกรดยังไม่สามารถผลิตได้อย่างครบถ้วนในประเทศ ดังนั้น การนำเข้าจึงเป็นกลไกเสริมเพื่ออุดช่องว่างของสินค้าเฉพาะประเภท มากกว่าจะเป็นสัญญาณของอุปทานล้นตลาดหรือการผลิตในประเทศที่อ่อนแอ โดยรวมแล้ว พลวัตการนำเข้าของอินเดียบ่งชี้ถึงการเปลี่ยนแปลงเชิงโครงสร้างจากการนำเข้าที่ขับเคลื่อนด้วยปริมาณไปสู่การนำเข้าเฉพาะกลุ่มที่ขับเคลื่อนด้วยคุณภาพ แม้การพึ่งพาการนำเข้ารวมจะค่อย ๆ ลดลงจากมาตรการคุ้มครองเชิงนโยบายและการขยายกำลังการผลิต แต่การนำเข้าเหล็กสำเร็จรูปยังคงจำเป็นในบางกลุ่มสินค้า สิ่งนี้ชี้ว่าอินเดียกำลังก้าวไปสู่การพึ่งพาตนเองมากขึ้น แต่การเปลี่ยนผ่านจะเป็นไปอย่างค่อยเป็นค่อยไป โดยการนำเข้าจะยังคงมีบทบาทแบบมุ่งเป้าและเสริมกันในการรักษาสมดุลของความพร้อมด้านสินค้า

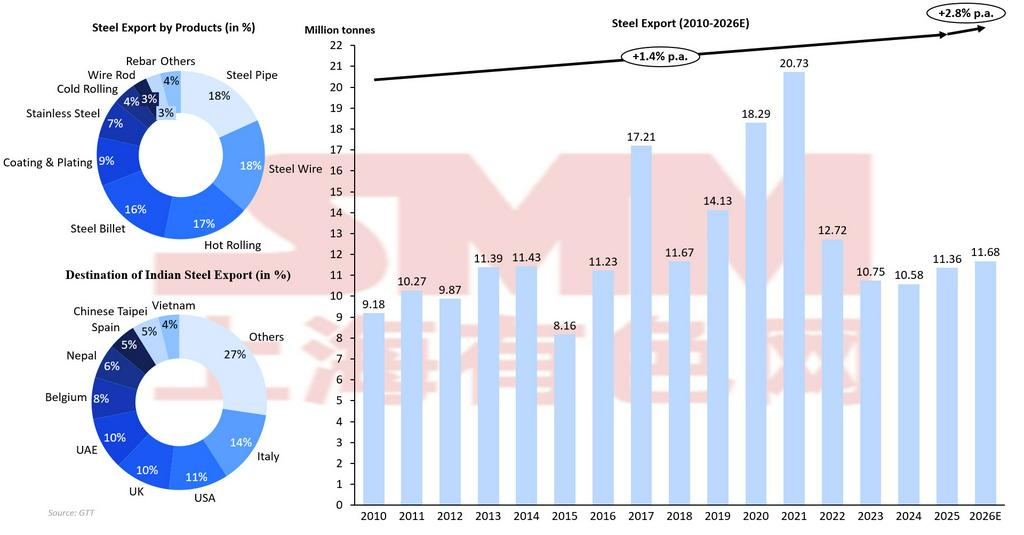

การส่งออก: กลไกสร้างสมดุลในปี 2026

แนวโน้มการส่งออกเหล็กของอินเดียสะท้อนการเปลี่ยนผ่านจากการพุ่งขึ้นของการส่งออกตามจังหวะโอกาส ไปสู่โครงสร้างการผลิตที่ถูกดูดซับโดยตลาดในประเทศมากขึ้น ดังที่แสดงในกราฟ การส่งออกเพิ่มขึ้นจากประมาณ 9.2 ล้านตันในปี 2010 สู่จุดสูงสุดที่ 20.7 ล้านตันในปี 2021 ก่อนลดลงอย่างมากมาอยู่ที่ราว 10.6-11.7 ล้านตันในช่วงปี 2023-2026E ซึ่งบ่งชี้ว่าเพียง +2.8% เมื่อเทียบกับปีก่อนหน้า ในมุมมองระยะใกล้ รูปแบบนี้ชี้ว่าการส่งออกไม่ใช่ช่องทางหลักสำหรับระบายอุปทานส่วนเพิ่มอีกต่อไป แต่เป็นกลไกสร้างสมดุลที่ตอบสนองต่อภาวะอุปสงค์ในประเทศและความสามารถในการแข่งขันด้านราคาในตลาดโลก การพุ่งขึ้นในช่วงปี 2017-2021 สอดคล้องกับราคาตลาดเหล็กโลกที่เอื้ออำนวยและการขยายอุปทานในประเทศชั่วคราว ในช่วงเวลาดังกล่าว การส่งออกทำหน้าที่เป็นวาล์วระบายแรงกดดัน ช่วยให้โรงงานเหล็กของอินเดียระบายผลผลิตส่วนเกินสู่ตลาดต่างประเทศ อย่างไรก็ตาม การลดลงหลังปี 2021 บ่งชี้ถึงการปรับทิศทางเชิงโครงสร้างไปสู่การดูดซับอุปสงค์ในประเทศ มากกว่าจะเป็นการสูญเสียความสามารถในการแข่งขันเมื่อการบริโภคภายในประเทศของอินเดียขยายตัวอย่างรวดเร็ว ความจำเป็นในการส่งออกส่วนเกินจึงลดลง ส่งผลให้ปริมาณส่งออกลดลงแม้การผลิตจะเพิ่มขึ้น

องค์ประกอบของผลิตภัณฑ์ยังสะท้อนตำแหน่งการส่งออกของอินเดียด้วย โดยสัดส่วนการส่งออกจำนวนมากเป็นสินค้ากึ่งสำเร็จรูปและสินค้าขั้นกลาง เช่น บิลเล็ต (16%) เหล็กรีดร้อน (17%) และลวดเหล็ก (18%) รวมถึงท่อและผลิตภัณฑ์เคลือบ ส่วนผสมนี้บ่งชี้ว่าอินเดียมักส่งออกสินค้าที่มีความยืดหยุ่นและอ่อนไหวต่อราคา ซึ่งสามารถเปลี่ยนทิศทางได้ตามภาวะอุปสงค์ในประเทศ แม้การบริโภคภายในประเทศยังคงแข็งแกร่ง แต่ผลิตภัณฑ์เหล่านี้ยังเปิดทางให้โรงงานเพิ่มการส่งออกได้ในปี 2026E โดยผู้ผลิตจะปรับสมดุลอุปทานส่วนเพิ่มระหว่างการดูดซับในประเทศกับการขายต่างประเทศตามจังหวะโอกาส ความยืดหยุ่นนี้สนับสนุนให้ปริมาณส่งออกเพิ่มขึ้นเพียงเล็กน้อย แทนที่จะลดลงอย่างมาก การกระจายปลายทางส่งออกยิ่งตอกย้ำกลยุทธ์การกระจายความเสี่ยง เนื่องจากไม่มีตลาดส่งออกใดครองสัดส่วนเด่นเพียงตลาดเดียว การส่งออกจึงกระจายไปยังยุโรป ตะวันออกกลาง เอเชียตะวันออกเฉียงใต้ และตลาดเอเชียใกล้เคียง การกระจายตัวนี้ช่วยลดความเสี่ยงด้านภูมิรัฐศาสตร์ แต่ก็หมายความว่าการส่งออกมีความอ่อนไหวต่อราคาสูง โดยจะไหลไปยังภูมิภาคที่เปิดโอกาสทำกำไรจากส่วนต่างราคา ดังนั้น ปริมาณส่งออกของอินเดียจึงผันผวนตามวัฏจักรราคาตลาดโลก มากกว่าจะยึดโยงกับพันธะการส่งมอบระยะยาว

การคาดการณ์ว่าการส่งออกจะเติบโตเพียงเล็กน้อยในปี 2026E แม้ผลผลิตเพิ่มขึ้น เป็นสัญญาณสำคัญ หากการเติบโตของอุปทานสูงกว่าอุปสงค์ในประเทศอย่างมีนัยสำคัญ โดยปกติการส่งออกจะต้องขยายตัวเชิงรุกมากกว่านี้ แต่การเติบโตของการส่งออกที่จำกัดกลับชี้ว่าอุปสงค์ในประเทศจะดูดซับผลผลิตส่วนเพิ่มได้เป็นส่วนใหญ่ สิ่งนี้ยืนยันว่าอินเดียกำลังก้าวสู่เศรษฐกิจเหล็กที่ขับเคลื่อนด้วยอุปสงค์ โดยการส่งออกมีบทบาทรองในการรักษาเสถียรภาพ ในทางปฏิบัติ การส่งออกมีแนวโน้มจะเป็นเชิงฉวยโอกาสมากกว่าเป็นโครงสร้าง โรงงานอาจเพิ่มการส่งออกชั่วคราวเมื่อราคาตลาดโลกแข็งแกร่งขึ้นหรืออุปสงค์ในประเทศอ่อนตัวลง แต่การเติบโตที่ขับเคลื่อนด้วยการส่งออกอย่างต่อเนื่องมีโอกาสเกิดขึ้นน้อย นั่นหมายความว่าตลาดส่งออกจะช่วยรองรับความเสี่ยงขาลงได้ แต่จะไม่ใช่แรงขับหลักของการขยายตัวของอุตสาหกรรม โดยรวมแล้ว พลวัตการส่งออกของอินเดียบ่งชี้ถึงตลาดภายในประเทศที่แข็งแกร่งขึ้นในเชิงโครงสร้าง โดยการส่งออกทำหน้าที่หลักเป็นกลไกปรับสมดุลภายในวัฏจักรการเติบโตที่ขับเคลื่อนด้วยอุปสงค์

CBAM และต้นทุนคาร์บอน: ข้อจำกัดเชิงโครงสร้างใหม่ต่อการส่งออกเหล็กของอินเดีย

นอกเหนือจากมาตรการทางการค้าแบบดั้งเดิม เช่น มาตรการปกป้องการนำเข้าและอากรตอบโต้การทุ่มตลาด การส่งออกเหล็กของอินเดียกำลังเผชิญกับมาตรการทางการค้าที่เกี่ยวข้องกับคาร์บอนมากขึ้น โดยเฉพาะกลไกการปรับคาร์บอนก่อนข้ามพรมแดน (CBAM) ขณะที่สหภาพยุโรปทยอยบังคับใช้ CBAM ผู้นำเข้าเหล็กจะต้องชำระต้นทุนคาร์บอนตามปริมาณการปล่อยที่ฝังอยู่ในสินค้าส่งออก สิ่งนี้ก่อให้เกิดความท้าทายด้านความสามารถในการแข่งขันเชิงโครงสร้างต่อเหล็กอินเดีย ซึ่งยังคงผลิตเป็นส่วนใหญ่ผ่านกระบวนการเตาสูบลมร้อน–เตาออกซิเจนพื้นฐาน (BF-BOF) ซึ่งปล่อยคาร์บอนเข้มข้นกว่าการผลิตด้วยเตาอาร์กไฟฟ้า (EAF) ที่ใช้ในบางภูมิภาคอื่น

ในระยะสั้น ผลกระทบอาจยังจำกัด เพราะการส่งออกเหล็กของอินเดียกระจายไปยังหลายภูมิภาค เช่น เอเชียตะวันออกเฉียงใต้ ตะวันออกกลาง และแอฟริกา อย่างไรก็ตาม ในระยะกลางถึงยาว CBAM อาจเพิ่มต้นทุนการส่งออกไปยังตลาดสหภาพยุโรป และลดความสามารถในการแข่งขันด้านราคาของอินเดีย ประเด็นนี้สำคัญเป็นพิเศษ เพราะราคาส่งออกของอินเดียมักอยู่กึ่งกลางระหว่างผู้ผลิตต้นทุนต่ำกับตลาดพรีเมียม ต้นทุนคาร์บอนเพิ่มเติมอาจผลักให้ข้อเสนอขายของอินเดียเข้าใกล้ผู้ขายราคาสูงมากขึ้น และอาจทำให้ปริมาณส่งออกไปยังปลายทางที่มีการกำกับคาร์บอนอ่อนแอลง

ในเชิงกลยุทธ์ CBAM ยังยิ่งตอกย้ำความสำคัญของโมเดลการเติบโตที่ขับเคลื่อนด้วยอุปสงค์ในประเทศของอินเดีย เมื่อการส่งออกเผชิญอุปสรรคด้านคาร์บอนที่สูงขึ้น การบริโภคภายในประเทศจึงยิ่งมีความสำคัญต่อการรองรับการขยายกำลังการผลิต ขณะเดียวกัน ผู้ผลิตเหล็กอินเดียมีแนวโน้มเร่งการลงทุนในเทคโนโลยีเหล็กสีเขียว รวมถึงการผลิตด้วย EAF ที่ใช้เศษเหล็ก การบูรณาการพลังงานหมุนเวียน และการผลิตเหล็กด้วยไฮโดรเจน เพื่อรักษาความสามารถในการแข่งขันด้านการส่งออกในระยะยาว

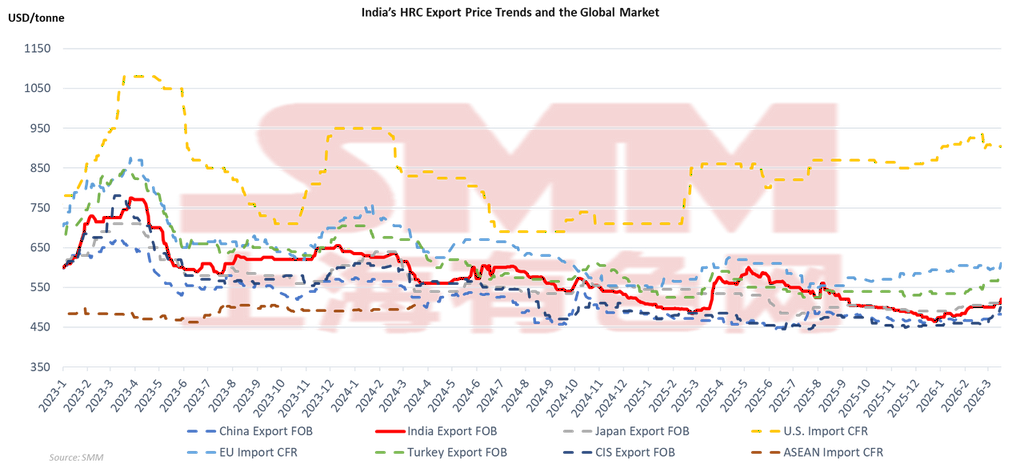

ราคา: อินเดียอยู่ในฐานะผู้กำหนดราคาระดับกลางภายในตลาดเหล็กที่เชื่อมโยงกับโลก

การกำหนดราคาส่งออก HRC ของอินเดียสะท้อนการเชื่อมโยงอย่างใกล้ชิดกับตลาดเหล็กโลก โดยการเคลื่อนไหวของราคาติดตามผู้ส่งออกรายใหญ่อื่น ๆ เช่น จีน ญี่ปุ่น CIS และตุรกีอย่างใกล้ชิด ดังที่แสดงในกราฟ ราคาส่งออกแบบ FOB ของอินเดียเคลื่อนไหวในรูปแบบคล้ายกับดัชนีอ้างอิงโลกตั้งแต่ปี 2023 ถึงต้นปี 2026 โดยลดลงจากจุดสูงสุดหลังภาวะอุปทานตึงตัวในต้นปี 2023 ทรงตัวตลอดปี 2024 และฟื้นตัวเล็กน้อยเข้าสู่ปี 2026 การเคลื่อนไหวร่วมกันนี้ยืนยันว่าอินเดียไม่ใช่ผู้กำหนดราคาแบบโดดเดี่ยว แต่ราคาของอินเดียได้รับอิทธิพลจากพลวัตอุปสงค์-อุปทานโลกและโอกาสทำกำไรจากส่วนต่างทางการค้า ข้อสังเกตสำคัญคือ อินเดียอยู่ในช่วงราคากลางอย่างสม่ำเสมอ ตลอดช่วงเวลาดังกล่าว ราคาส่งออกของอินเดียโดยทั่วไปสูงกว่าจีนและ CIS ซึ่งเป็นผู้ส่งออกต้นทุนต่ำ แต่ยังต่ำกว่าตลาดพรีเมียมอย่างสหภาพยุโรปและสหรัฐฯ สิ่งนี้บ่งชี้ว่าอินเดียแข่งขันด้วยความสมดุลระหว่างประสิทธิภาพด้านต้นทุนและคุณภาพ ทำให้โรงงานยังรักษาความสามารถในการแข่งขันด้านการส่งออกได้โดยไม่ต้องลดราคาเชิงรุนแรง ตำแหน่งระดับกลางนี้ยังเปิดโอกาสให้ผู้ส่งออกอินเดียปรับเปลี่ยนปลายทางการส่งออกได้ตามการเปลี่ยนแปลงของอุปสงค์ในแต่ละภูมิภาค

การเคลื่อนไหวที่สอดประสานกันระหว่างภูมิภาคสะท้อนการส่งผ่านสัญญาณตลาดโลกอย่างชัดเจน เมื่อราคาส่งออกของจีนลดลงในช่วงที่อุปสงค์อ่อนแอ ราคาของอินเดียก็ปรับลดตาม สะท้อนแรงกดดันด้านการแข่งขันในปลายทางส่งออกร่วม เช่น เอเชียตะวันออกเฉียงใต้และตะวันออกกลาง ในทางกลับกัน เมื่อราคานำเข้าในสหภาพยุโรปและสหรัฐฯ แข็งแกร่งขึ้น ราคาส่งออกของอินเดียก็ดีขึ้นตาม โดยได้ประโยชน์จากช่องว่างกำไรจากส่วนต่างราคาที่กว้างขึ้น สิ่งนี้ชี้ว่าวัฏจักรราคาโลก โดยเฉพาะที่ขับเคลื่อนโดยจีน ยังคงเป็นปัจจัยหลักที่มีอิทธิพลต่อราคาส่งออกของอินเดีย ในมุมมองแนวโน้มตลาด การเชื่อมโยงกับตลาดโลกในระดับสูงนี้หมายความว่าราคาเหล็กของอินเดียในปี 2026 จะถูกกำหนดทั้งจากความแข็งแกร่งของอุปสงค์ในประเทศและภาวะตลาดต่างประเทศ แม้อุปสงค์ในประเทศที่แข็งแกร่งอาจช่วยสร้างฐานรองรับราคา แต่ความสามารถในการแข่งขันด้านการส่งออกของอินเดียก็ยังขึ้นอยู่กับแนวโน้มราคาโลก ดังนั้น ความผันผวนของราคาจึงมีแนวโน้มอยู่ในระดับปานกลาง โดยราคาเหล็กอินเดียจะเคลื่อนไหวสอดคล้องกับดัชนีอ้างอิงโลก มากกว่าจะแตกต่างออกไปอย่างมีนัยสำคัญ

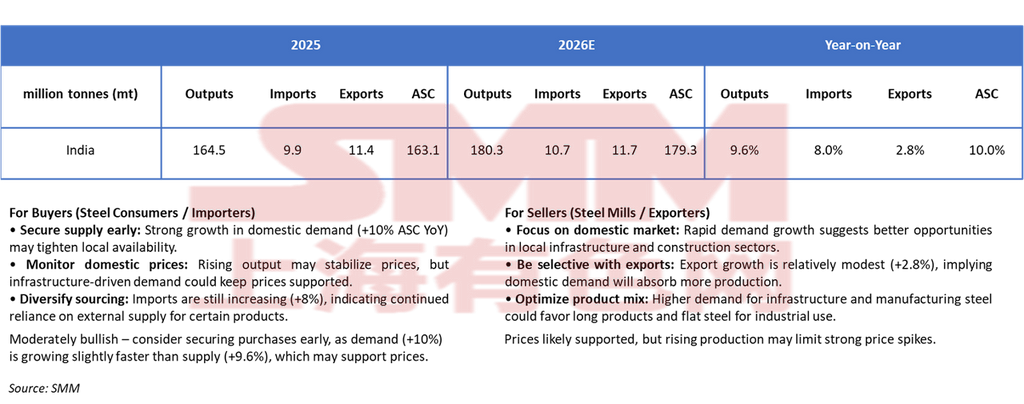

บทสรุป: ตึงตัวในระยะสั้น ขยายตัวเชิงโครงสร้างในระยะยาว

ในระยะสั้น ตลาดเหล็กของอินเดียในปี 2026 คาดว่าจะยังค่อนข้างสมดุล แต่เอนเอียงไปทางอุปสงค์เล็กน้อย ผลผลิตเหล็กคาดว่าจะเพิ่มจาก 164.5 ล้านตันในปี 2025 เป็น 180.3 ล้านตันในปี 2026 หรือเพิ่มขึ้น 9.6% ขณะที่การใช้เหล็กปรากฏชัด (ASC) คาดว่าจะเติบโตเร็วกว่าเล็กน้อย จาก 163.1 ล้านตันเป็น 179.3 ล้านตัน หรือ +10.0% เมื่อเทียบกับปีก่อน การเติบโตของอุปสงค์ที่แข็งแกร่งกว่าเพียงเล็กน้อยนี้บ่งชี้ว่าการบริโภคในประเทศจะดูดซับอุปทานส่วนเพิ่มได้เกือบทั้งหมด ทำให้ความจำเป็นในการขยายการส่งออกเชิงรุกมีจำกัด การนำเข้าคาดว่าจะเพิ่มขึ้นปานกลางจาก 9.9 ล้านตันเป็น 10.7 ล้านตัน (+8.0%) สะท้อนการพึ่งพาสินค้าบางประเภทที่กำลังการผลิตในประเทศยังมีจำกัดอย่างต่อเนื่อง ขณะที่การส่งออกคาดว่าจะเพิ่มขึ้นเพียงเล็กน้อยจาก 11.4 ล้านตันเป็น 11.7 ล้านตัน (+2.8%) บ่งชี้ว่าอินเดียไม่น่าจะพึ่งพาตลาดต่างประเทศอย่างมากเพื่อปรับสมดุลอุปทาน แต่ตลาดในประเทศจะยังคงเป็นช่องทางหลักรองรับการเติบโตของการผลิต โครงสร้างเช่นนี้สนับสนุนภาวะแวดล้อมด้านราคาที่ค่อนข้างแข็งแกร่งในระยะสั้น การเติบโตของอุปสงค์ที่สูงกว่าการขยายตัวของอุปทานเล็กน้อยบ่งชี้ว่าอุปทานในประเทศอาจตึงตัวเป็นช่วง ๆ โดยเฉพาะในกลุ่มที่เกี่ยวข้องกับโครงสร้างพื้นฐาน อย่างไรก็ตาม การผลิตในประเทศที่เพิ่มขึ้นและการนำเข้าที่ขยับขึ้นเพียงเล็กน้อยอาจจำกัดการพุ่งขึ้นของราคาเกินควร ดังนั้น ราคาจึงมีแนวโน้มได้รับแรงหนุนแต่ไม่พุ่งแรง สะท้อนโครงสร้างอุปสงค์-อุปทานที่โดยรวมสมดุลและมีอคติขาขึ้นเล็กน้อย

ในระยะยาว ตลาดเหล็กของอินเดียยังคงแสดงศักยภาพการเติบโตเชิงโครงสร้างที่แข็งแกร่ง ด้วยการใช้เหล็กต่อหัวที่ยังต่ำกว่าประเทศพัฒนาแล้วอย่างมีนัยสำคัญ และการพัฒนาโครงสร้างพื้นฐานที่รัฐเป็นผู้นำอย่างต่อเนื่อง อุปสงค์ในประเทศจึงคาดว่าจะขยายตัวอย่างสม่ำเสมอ การเพิ่มกำลังการผลิตจะยังคงเพิ่มอุปทาน แต่แรงขับเคลื่อนอุปสงค์เชิงโครงสร้าง ได้แก่ การขยายตัวของเมือง การเติบโตของภาคการผลิต และการลงทุนโครงสร้างพื้นฐาน มีแนวโน้มจะดูดซับผลผลิตเพิ่มเติมได้ กระแสการค้าจะยังคงยืดหยุ่น โดยการนำเข้าจะครอบคลุมเกรดเฉพาะทาง และการส่งออกจะทำหน้าที่เป็นกลไกปรับสมดุลรอง มากกว่าจะเป็นแรงขับหลักของการเติบโต ขณะเดียวกัน ปัจจัยใหม่ เช่น ข้อกำหนดด้านการลดคาร์บอนและมาตรการทางการค้าที่เกี่ยวข้องกับคาร์บอน อาจส่งผลต่อความสามารถในการแข่งขันด้านการส่งออก ซึ่งยิ่งตอกย้ำความสำคัญของอุปสงค์ในประเทศในฐานะแรงขับหลักของการเติบโตของอุตสาหกรรม

โดยรวมแล้ว อุตสาหกรรมเหล็กของอินเดียกำลังเปลี่ยนผ่านสู่ระยะการขยายตัวที่เติบโตเต็มที่และขับเคลื่อนด้วยอุปสงค์ โดยการบริโภคภายในประเทศมีบทบาทศูนย์กลางในการค้ำจุนการเติบโต ลดการพึ่งพาการส่งออก และรักษาสภาวะตลาดให้ค่อนข้างมีเสถียรภาพในระยะยาว

![[SMM การซื้อขายคอยล์รีดร้อนรายวัน] การซื้อขายสินค้าในตลาดยังคงผันผวน](https://imgqn.smm.cn/usercenter/rBCZR20251217171716.jpg)