ในปี 2025 ตลาดกำมะถันเผชิญความผันผวนรุนแรงจากผลกระทบสองด้าน คือการหดตัวของอุปทานจากหลายปัจจัย และการปล่อยความต้องการจากภาคพลังงานใหม่อย่างรวดเร็ว โดยราคาปรับขึ้นมากกว่า 200% ตลอดทั้งปี มองไปข้างหน้าสู่ปี 2026 ภาวะอุปทานตึงตัวและอุปสงค์แข็งแกร่งคาดว่าจะยังคงดำเนินต่อไป

การหดตัวของอุปทานจากหลายปัจจัย

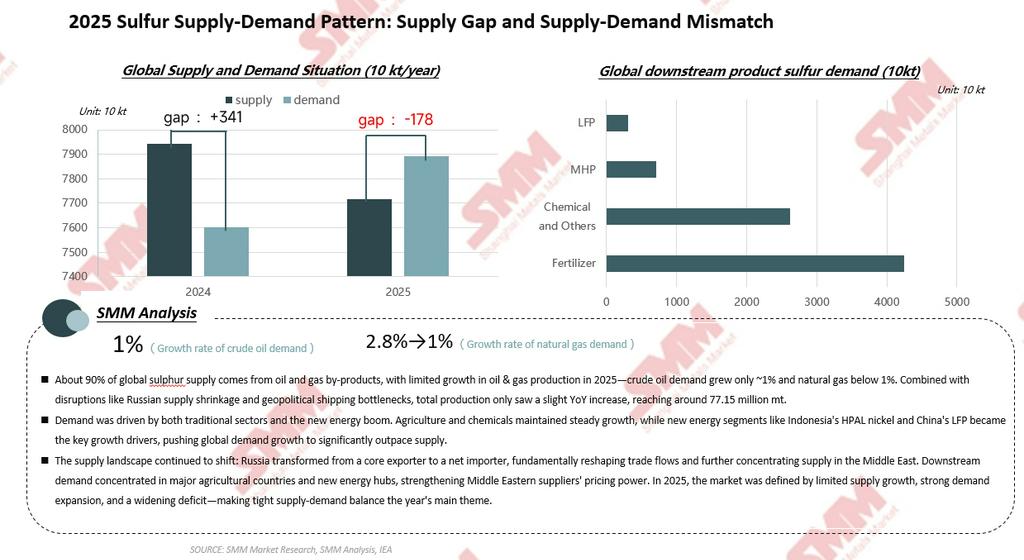

ในฐานะกำมะถันธาตุ อุปทานกำมะถันทั่วโลกกว่า 90% มาจากการกู้คืนจากน้ำมันดิบและก๊าซธรรมชาติ ทำให้เป็นผลพลอยได้ที่เกิดขึ้นโดยปริยายในกระบวนการกลั่นปิโตรเลียมและการทำก๊าซธรรมชาติให้บริสุทธิ์ตามข้อกำหนดด้านสิ่งแวดล้อม ในปี 2025 ฝั่งอุปทานกำมะถันทั่วโลกถูกจำกัดจากหลายปัจจัย

จากผลกระทบของความขัดแย้งทางภูมิรัฐศาสตร์ การส่งออกกำมะถันของรัสเซียลดลงต่อเนื่องทุกปี ภายในเดือนตุลาคม 2025 รัสเซียเริ่มนำเข้ากำมะถัน เปลี่ยนสถานะจากผู้ส่งออกในอดีตเป็นผู้นำเข้าสุทธิ และคาดว่าจะนำเข้าราว 1 ล้านตันต่อปี ยิ่งซ้ำเติมความไม่สมดุลของอุปสงค์และอุปทานกำมะถันโลก ในคาซัคสถาน ตามข้อมูลจาก MCS และ UN Comtrade การส่งออกกำมะถันได้สูงกว่าการผลิตภายในประเทศไปแล้วตั้งแต่ปี 2024 คิดเป็นราว 25% ของปริมาณการค้ากำมะถันโลก อย่างไรก็ตาม เพื่อส่งเสริมการแปรรูปภายในประเทศ การส่งออกกำมะถันของคาซัคสถานมีแนวโน้มลดลงในช่วงสามปีข้างหน้า ภายใต้บริบทดังกล่าว ตะวันออกกลางจึงกลายเป็นภูมิภาคเดียวของโลกที่มีศักยภาพในการส่งออกกำมะถันขนาดใหญ่และมีเสถียรภาพ อย่างไรก็ดี ภายในตะวันออกกลางเองก็เริ่มเกิดการปรับโครงสร้างเช่นกัน ในปี 2025 การส่งออกรวมของคูเวตและสหรัฐอาหรับเอมิเรตส์ลดลง ขณะที่กระแสการค้าของกาตาร์เปลี่ยนทิศ โดยทรัพยากรที่เดิมไหลไปยังทวีปอเมริกา ถูกเปลี่ยนไปยังยุโรปและภูมิภาคเอเชีย-แปซิฟิกแทน

ตามการประเมินของ SMM ปัจจัยข้างต้นส่งผลให้เกิดช่องว่างอุปทานกำมะถันทั่วโลกราว 1.78 ล้านตันในปี 2025

อุปสงค์จากพลังงานใหม่กลายเป็นแรงขับเคลื่อนการเติบโตหลัก

ด้านโครงสร้างอุปสงค์ กำมะถันมากกว่า 90% ถูกนำไปใช้ผลิตกรดซัลฟิวริก ซึ่งอุตสาหกรรมปลายน้ำครอบคลุมปุ๋ย เคมีภัณฑ์ และพลังงานใหม่ ในปี 2025 อุตสาหกรรมปุ๋ยยังคงคิดเป็นสัดส่วนมากกว่าครึ่งหนึ่งของการใช้กำมะถัน แต่คาดว่าการผลิตจะลดลงบ้างภายใต้แรงกดดันจากราคาที่สูง ในภาคเคมี อัตราการเดินเครื่องของคาโปรแลกแทมและไทเทเนียมไดออกไซด์ทั่วโลกชะลอตัวลง ขณะที่อุตสาหกรรมไทเทเนียมไดออกไซด์ค่อย ๆ เปลี่ยนไปสู่กระบวนการคลอไรด์ ซึ่งใช้กำมะถันน้อยกว่า

ภาคพลังงานใหม่กลายเป็นเครื่องยนต์การเติบโตหลักทางฝั่งอุปสงค์ ในปี 2025 ความต้องการกำมะถันจากภาคพลังงานใหม่ทั่วโลกเพิ่มขึ้น 29% เมื่อเทียบกับปีก่อน จากประมาณ 8 ล้านตัน เป็นมากกว่า 10 ล้านตัน ในจำนวนนี้ การผลิต LFP อยู่ที่ 3.77 ล้านตัน และการผลิต MHP (mixed hydroxide precipitate) อยู่ที่ 443,900 ตันนิกเกิล โดยการใช้กำมะถันรวมอยู่ที่ 10.43 ล้านตัน การปลดปล่อยอุปสงค์จากพลังงานใหม่อย่างรวดเร็วกลายเป็นตัวแปรสำคัญที่ส่งผลต่อสมดุลอุปสงค์-อุปทานของกำมะถัน สะท้อนลักษณะเด่นแบบ “สัดส่วนเล็ก แต่ผลกระทบใหญ่”

ราคากำมะถันระหว่างประเทศทั้งปีเพิ่มขึ้นมากกว่า 200%

หากใช้อ้างอิงราคากำมะถันแบบ CIF อินโดนีเซียในฐานข้อมูล SMM ราคากำมะถันเพิ่มขึ้นจากต่ำกว่า 200 ดอลลาร์/ตัน เมื่อต้นปี 2025 เป็นมากกว่า 560 ดอลลาร์/ตัน ณ สิ้นปี เพิ่มขึ้นมากกว่า 200%

เมื่อพิจารณาเป็นรายช่วง ในไตรมาส 1 อุปสงค์แข็งแกร่งจากตลาดปุ๋ยกระแสหลักช่วยพยุงราคากำมะถันไว้ ในไตรมาส 2 จากความคาดการณ์ว่าอุปทานจะตึงตัว ราคาซื้อขายในตลาดยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง หลังเดือนมิถุนายน ราคาที่อยู่ในระดับสูงดึงดูดให้ผู้ค้าเข้าสู่ตลาด อุปทานในตลาดเพิ่มขึ้นในระยะสั้น ภาวะตึงตัวของอุปสงค์และอุปทานผ่อนคลายลงบางส่วน และราคาปรับลดลงเล็กน้อย ตั้งแต่เดือนสิงหาคมเป็นต้นมา เมื่อเข้าสู่ฤดูกาลสูงสุดของพลังงานใหม่ จังหวะการจัดซื้อของโรงถลุง MHP เร่งตัวขึ้น ความต้องการกำมะถันเพิ่มขึ้น ประกอบกับการผลิตที่ลดลงในรัสเซียและการปิดซ่อมบำรุงของผู้ผลิตในแคนาดา ทำให้ภาวะอุปสงค์-อุปทานตึงตัวผลักดันราคาให้สูงขึ้นอีกครั้ง จนถึงเดือนมกราคม 2026 การต้านทานต่อราคาสูงจากฝั่งปลายน้ำเริ่มปรากฏ การจัดซื้อในตลาดจีนและอินโดนีเซียชะลอลง ขณะที่กิจกรรมการซื้อในอินเดียและบราซิลลดลงจากการบริหารสินค้าคงคลัง ส่งผลให้ราคากำมะถันเข้าสู่ภาวะทรงตัวในระดับสูง และเริ่มมีแนวโน้มอ่อนตัวลงในเดือนกุมภาพันธ์ ล่าสุด จากผลกระทบของความขัดแย้งทางภูมิรัฐศาสตร์ การขนส่งผ่านช่องแคบฮอร์มุซถูกรบกวน ซึ่งคุกคามเส้นทางส่งออกกำมะถันจากตะวันออกกลางโดยตรง และราคากลับมาแสดงแนวโน้มขาขึ้นอีกครั้ง

จีนและอินโดนีเซีย: ลักษณะตลาดของสองประเทศผู้นำเข้ารายใหญ่

ในฐานะผู้นำเข้ากำมะถันสุทธิของโลก การผลิตกำมะถันของจีนในปี 2025 เข้าใกล้ 12 ล้านตัน แต่ยังคงต้องนำเข้าอีก 9.6 ล้านตันเพื่อตอบสนองความต้องการของอุตสาหกรรมปลายน้ำ เมื่อพิจารณาจากแนวโน้มราคาในอดีต ราคากำมะถันของจีนเคยผ่านจุดสูงสุดสำคัญมาแล้ว 3 ครั้ง ได้แก่ ในปี 2008 จากผลกระทบของการปิดซ่อมบำรุงฝั่งอุปทานและการเติบโตอย่างรวดเร็วของอุตสาหกรรมปุ๋ยโลก ราคาสูงสุดแตะ 6,000 หยวน/ตัน ในปี 2022 จากผลกระทบของความขัดแย้งรัสเซีย-ยูเครน อุปทานที่หดตัวกระตุ้นความตื่นตระหนกในตลาด ดันราคาเพิ่มขึ้นสู่ 4,000 หยวน/ตัน และในปี 2025 จากการหดตัวของอุปทานและการระเบิดตัวของอุปสงค์พลังงานใหม่ ราคาสูงสุดแตะ 4,250 หยวน/ตัน

ในทางตรงกันข้าม อินโดนีเซียได้เผชิญกับการเปลี่ยนแปลงครั้งใหญ่ของโครงสร้างอุปสงค์ ในฐานะประเทศที่อุปสงค์กำมะถันพึ่งพาการนำเข้าอย่างมาก การนำเข้ากำมะถันของอินโดนีเซียเพิ่มขึ้นเป็น 5.35 ล้านตันในปี 2025 และยังนำเข้ากรดซัลฟิวริก 1.088 ล้านตัน โดยกำมะถันประมาณ 75% มีแหล่งที่มาจากตะวันออกกลาง ในด้านการใช้งานปลายน้ำ ช่วง 4 ปีที่ผ่านมา สัดส่วนการใช้กรดซัลฟิวริกในภาคแปรรูปโลหะของอินโดนีเซียเพิ่มขึ้นจาก 51 เป็น 84 โดย MHP คิดเป็นสัดส่วนส่วนใหญ่ ขณะที่อุปสงค์จากภาคปุ๋ยและเคมีภัณฑ์ลดลงจาก 45 เป็น 15 ตลาดกรดซัลฟิวริกของอินโดนีเซียมีลักษณะเด่นคือฐานที่ค่อนข้างต่ำ การเติบโตอย่างรวดเร็ว และสัดส่วนของ MHP ที่เพิ่มขึ้นอย่างต่อเนื่อง

แนวโน้มปี 2026: ภาวะอุปสงค์และอุปทานตึงตัวจะยังคงต่อเนื่อง

เมื่อมองไปข้างหน้าถึงปี 2026 คาดว่าอุปทานกำมะถันส่วนเพิ่มของโลกจะยังคงมีจำกัด ฝั่งน้ำมันดิบ การผลิตน้ำมันดิบกำมะถันสูงคาดว่าจะเติบโตช้า ภายใต้ผลกระทบจากความขัดแย้งทางภูมิรัฐศาสตร์ และอาจถึงขั้นลดลงจากสถานการณ์อิหร่านในช่วงปลายเดือนกุมภาพันธ์ ขณะที่ความเสี่ยงจากการขนส่งหยุดชะงักซึ่งกระทบต่ออุปทานกำมะถันยังคงมีอยู่ต่อเนื่อง ส่วนฝั่งก๊าซธรรมชาติ การเร่งตัวของโครงการทำให้ก๊าซ LNG เป็นของเหลวใหม่ในสหรัฐฯ แคนาดา และแอฟริกา อาจช่วยเสริมอุปทานกำมะถันส่วนเพิ่มได้

ด้านอุปสงค์ ภาคเกษตรคาดว่าจะเติบโตช้าในปี 2026 ขณะที่อุตสาหกรรมเคมีมีแนวโน้มขยายตัวอย่างมั่นคง และยังคงเป็นแรงสนับสนุนที่มีเสถียรภาพต่ออุปสงค์กำมะถัน อุปสงค์กำมะถันจากภาคพลังงานใหม่คาดว่าจะยังเติบโตอย่างรวดเร็ว โดยอุปสงค์รวมมีแนวโน้มเกิน 14 ล้านตัน เพิ่มขึ้น 34% ในจำนวนนี้ คาดว่าการผลิต LFP ของจีนจะอยู่ที่ 5.65 ล้านตัน คิดเป็นอุปสงค์กำมะถันราว 5.1 ล้านตัน ส่วนการผลิต MHP ทั่วโลกคาดว่าจะอยู่ที่ 763,000 ตันนิกเกิล ซึ่งจะสร้างอุปสงค์กำมะถันเกือบ 9 ล้านตัน

โดยรวมแล้ว ภาวะอุปสงค์และอุปทานกำมะถันที่ตึงตัวในปี 2026 ไม่น่าจะพลิกกลับอย่างมีนัยสำคัญ แนวทางบรรเทาที่เป็นไปได้ส่วนใหญ่ ได้แก่ การใช้ผลิตภัณฑ์ทดแทน เช่น ไพไรต์ กรดจากการถลุง และฟอสโฟยิปซัม การดึงสต็อกสะสมในอดีตออกมาใช้ และการโยกย้ายสินค้าระหว่างภูมิภาค แต่ผลลัพธ์ที่แท้จริงยังต้องรอการพิสูจน์เพิ่มเติมจากตลาดในวัฏจักรระยะยาว ตลาดกำมะถันกำลังแสดงรูปแบบ “ภาคเกษตรทรงตัว อุตสาหกรรมเคมีขยายตัว และพลังงานใหม่พุ่งแรง” โดยการเติบโตของอุปสงค์ส่วนเพิ่มที่นำโดย MHP และ LFP ได้กลายเป็นปัจจัยสำคัญที่ส่งผลต่อสมดุลอุปสงค์-อุปทาน คาดว่าราคากำมะถันจะไม่ได้ขับเคลื่อนด้วยฤดูกาลของปัจจัยการผลิตทางการเกษตรเพียงอย่างเดียวอีกต่อไป และอาจยังคงมีแนวโน้มปรับตัวสูงขึ้น

//SMM ได้เปิดตัวการประเมินราคา SMM CIF Indonesia Sulfur และ Sulfur (Solid) เพื่อใช้อ้างอิงสำหรับตลาด

คำนิยาม SMM CIF Indonesia Sulfur: CIF ท่าเรือหลักของอินโดนีเซีย; คุณภาพ: กำมะถันขั้นต่ำ 99.5%, ชนิดเม็ด; แหล่งที่มาของราคา: อินโดนีเซีย

คำนิยามราคา Sulfur (Solid): หน้าโรงงาน, จีน; คุณภาพ: กำมะถัน (S) ขั้นต่ำ 99.00% เป็นไปตามมาตรฐาน GB/T 2449-2006; แหล่งที่มาของราคา: จีน

![[SMM Stainless Steel Flash] อุตสาหกรรมสแตนเลสของอินเดียเผชิญภาวะอุปทานขาดแคลน ท่ามกลางอุปสงค์ภายในประเทศที่เพิ่มขึ้น](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)