ตามข้อมูลล่าสุดที่กรมศุลกากรจีนเปิดเผย ตลาดทองแดงแคโทดนำเข้าของจีนแม้ยังคงอยู่บนฐานของปี 2025 แต่กำลังเผชิญความท้าทายสองด้าน ได้แก่ สัดส่วนทองแดง EQ ที่เพิ่มขึ้นต่อเนื่อง และอุปทานโลกจะยังคงถูกเบี่ยงเบนต่อไปหรือไม่ ปริมาณนำเข้าทองแดงแคโทดสะสมของจีนในช่วงเดือนมกราคม-กุมภาพันธ์ 2026 อยู่ที่ 356,900 ตัน ลดลง 33.13% เมื่อเทียบรายปี

เมื่อมองย้อนกลับไปในปี 2025 ทองแดงแคโทดนำเข้าแบบ EQ ในจีน ซึ่งส่วนใหญ่หมายถึงอุปทานที่ไม่ได้จดทะเบียนกับ SHFE หรือ LME คิดเป็น 67.54% เพิ่มขึ้นอย่างมีนัยสำคัญ 5.37 จุดเปอร์เซ็นต์จากปี 2024 จากการรวบรวมข้อมูลรายเดือนระหว่างปี 2022-2025 พบว่าสัดส่วนดังกล่าวมีแนวโน้มเพิ่มขึ้นอย่างชัดเจนในแต่ละปี

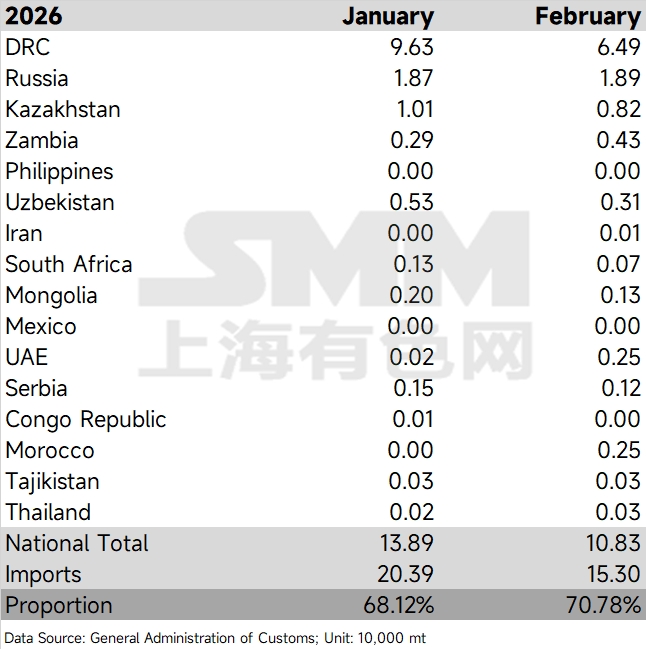

เมื่อเข้าสู่ปี 2026 โมเมนตัมนี้ยิ่งแข็งแกร่งขึ้น สัดส่วนการนำเข้าจากประเทศผู้จัดหาหลักแตะ 68.1% ในเดือนมกราคม และในเดือนกุมภาพันธ์ แม้ปริมาณนำเข้ารวมจะลดลงเหลือ 153,000 ตันจากวันหยุดตรุษจีน แต่สัดส่วนดังกล่าวยังเพิ่มขึ้นสวนทางเป็น 70.8% สิ่งนี้สะท้อนว่า ท่ามกลางอัตราส่วนราคาระหว่างในประเทศและต่างประเทศที่ผันผวนรุนแรง และการปิดหน้าต่างนำเข้าบ่อยครั้งหลังเดือนธันวาคม 2025 อุปทาน EQ ยังคงเป็นกำลังหลักของตลาดทองแดงแคโทดนำเข้าของจีน

ปัจจัยแปรผันด้านอุปทานที่น่าจับตาที่สุดในปี 2026 มาจากแอฟริกา ขณะที่สหรัฐยังคงดึงทรัพยากรทองแดงแคโทดทั่วโลก ปริมาณอุปทานจากแอฟริกาที่ไหลเข้าสหรัฐก็ขยายตัวเพิ่มเติมจากระดับของปี 2025 กระแสข่าวก่อนหน้านี้ในตลาดที่ระบุว่า ผลผลิตบางส่วนจากเหมือง TFM ของ CMOC ถูกโอนไปให้บริษัทยักษ์ใหญ่ด้านการค้าสัญชาติสวิส Mercuria เพื่อส่งตรงสู่ตลาดสหรัฐ ได้เริ่มสะท้อนออกมาแล้วในข้อมูลปีนี้

ยกตัวอย่างสาธารณรัฐประชาธิปไตยคองโก ปริมาณอุปทานที่ส่งไปจีนสูงถึง 96,000 ตันในเดือนมกราคม 2026 แต่ลดลงมาอยู่ที่ 65,000 ตันในเดือนกุมภาพันธ์ แม้ยังคงครองอันดับผู้จัดหารายใหญ่ที่สุดของจีนอย่างมั่นคง แต่ก็มีความเป็นไปได้สูงมากขึ้นว่าสัดส่วนทองแดงแคโทดจากคองโกที่ไหลเข้าสู่จีนจะถูกลดทอนลง ท่ามกลางการแข่งขันแย่งชิงทรัพยากรทั่วโลก แม้ข่าวลือในตลาดจะระบุว่าคำสั่งซื้อบางส่วนอาจเกิด “การผิดนัด” แต่ข้อมูลนำเข้าปัจจุบันแสดงให้เห็นว่า ปริมาณอุปทานจากแอฟริกาที่เข้าสู่จีนมีจำกัดจริง ส่งผลให้ส่วนต่างราคาระหว่างทองแดงแคโทด EQ กับทองแดงจดทะเบียนยังคงแคบลงต่อเนื่อง ข้อมูลติดตามยังชี้ว่าอุปทานจากรัสเซียและคาซัคสถานยังค่อนข้างทรงตัว โดยปริมาณโดยรวมใกล้เคียงกับระดับนำเข้าเฉลี่ยรายเดือนของปี 2025 (จีนนำเข้าจากรัสเซียและคาซัคสถานเฉลี่ยรายเดือนในปี 2025 ที่ 18,300 ตัน และ 9,400 ตัน ตามลำดับ)คาดว่าปริมาณภายใต้สัญญาระยะยาวสำหรับอุปทานดังกล่าวในปี 2026 จะไม่ลดลงอย่างมีนัยสำคัญเมื่อเทียบกับปี 2025 เมื่อมองไปถึงเดือนมีนาคม แม้ว่าช่องทางนำเข้าจะเปิดในเดือนกุมภาพันธ์ แต่อุปทานที่มาถึงจีนคาดว่าจะเพิ่มขึ้นได้ยากอย่างมีนัยสำคัญในอนาคต เนื่องจากปัจจัยต่าง ๆ เช่น โลจิสติกส์และการขนส่งในแอฟริกา นอกจากนี้ หากกำมะถันยังคงตึงตัวและส่งผลกระทบต่อการผลิตแบบเปียกในแอฟริกา อุปทานที่ส่งมายังจีนก็คาดว่าจะยังคงตึงตัวต่อไปในอนาคต

![ความเสี่ยงทางภูมิรัฐศาสตร์ที่ผ่อนคลายลงช่วยหนุนราคาทองแดง โครงสร้างคอนแทงโกยังคงดำเนินต่อไป ขณะที่ส่วนต่างราคารายเดือนแคบลง [บทวิเคราะห์ทองแดง BC ของ SMM]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)