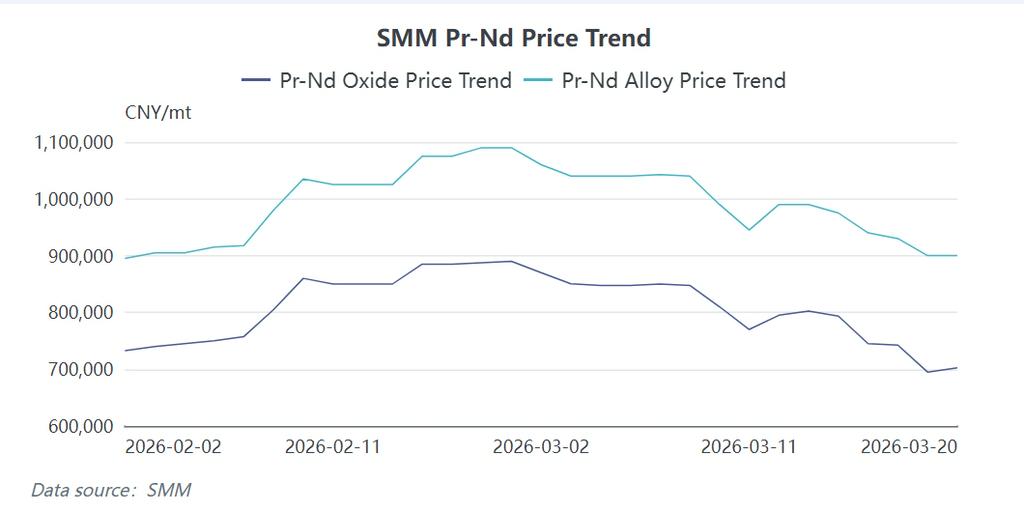

ข่าว SMM: ณ วันที่ 20 มีนาคม 2026 ราคาตลาดโลหะพราซีโอไดเมียม-นีโอไดเมียม (Pr-Nd) ในจีนทรงตัวชั่วคราวที่ 890,000–910,000 หยวน/ตัน อย่างไรก็ดี เมื่อพิจารณาตลอดทั้งเดือนจะเห็นแนวโน้มขาลงอย่างต่อเนื่อง เมื่อเทียบกับระดับสูงสุด 1.1 ล้านหยวน/ตันเมื่อวันที่ 28 กุมภาพันธ์ ราคาได้ร่วงลงถึง 200,000 หยวน/ตันภายในเวลาเพียงสามสัปดาห์ คิดเป็นการลดลง 18.18% แม้ว่าการปรับฐานครั้งนี้จะได้รับอิทธิพลจากหลายปัจจัย รวมถึงความตึงเครียดทางภูมิรัฐศาสตร์ระดับมหภาคและคาดการณ์การเติบโตของเศรษฐกิจโลกที่ซบเซา แต่หากตัดปัจจัยด้านอารมณ์ระยะสั้นออกไป แรงขับเคลื่อนหลักคือการหดตัวอย่างมีนัยสำคัญของอุปสงค์ปลายทางสำหรับ Pr-Nd ในฐานะ “บารอมิเตอร์” ของห่วงโซ่อุตสาหกรรมแม่เหล็กถาวรแรร์เอิร์ธ สุขภาพของการใช้งานปลายน้ำเป็นตัวกำหนดโดยตรงต่ออัตราการดูดซับวัตถุดิบต้นน้ำ บทความนี้ใช้แบบจำลองการคำนวณอุปสงค์ปลายทาง Pr-Nd ของ SMM เพื่อวิเคราะห์ตรรกะอุปสงค์ในปี 2026 ครอบคลุม 3 ภาคส่วนหลัก ได้แก่ รถยนต์พลังงานใหม่ (NEV) รถยนต์เครื่องยนต์สันดาปภายใน (ICE) และพลังงานลม พร้อมอธิบายภาวะกลืนไม่เข้าคายไม่ออกด้านอุปสงค์-อุปทานที่ตลาดแม่เหล็ก NdFeB และตลาด Pr-Nd ในวงกว้างกำลังเผชิญอยู่

I. รถยนต์พลังงานใหม่ (NEV): ความแตกต่างเชิงโครงสร้างท่ามกลางการเติบโตที่ชะลอลง

มอเตอร์ขับเคลื่อนในรถยนต์พลังงานใหม่ยังคงเป็นเสาหลักสำคัญที่สุดของอุปสงค์ Pr-Nd โดยคิดเป็นสัดส่วนเกือบครึ่งหนึ่งของการใช้แม่เหล็ก NdFeB สมรรถนะสูงทั้งหมด อย่างไรก็ตาม เมื่อเข้าสู่ปี 2026 ท่ามกลางฉากหลังของความขัดแย้งทางภูมิรัฐศาสตร์ที่รุนแรงขึ้นและแรงกดดันทางเศรษฐกิจมหภาค ยุคแห่งการเติบโตแบบก้าวกระโดดของภาค NEV ได้สิ้นสุดลง และถูกแทนที่ด้วยการชะลอตัวอย่างชัดเจน

ตามข้อมูลจากสมาคมผู้ผลิตรถยนต์แห่งประเทศจีน (CAAM) การผลิตรถยนต์พลังงานใหม่ในเดือนมกราคม 2026 อยู่ที่ 1.041 ล้านคัน ลดลงอย่างมาก 39% เมื่อเทียบรายเดือน (MoM) และเพิ่มขึ้นเพียง 2.5% เมื่อเทียบรายปี (YoY) การผลิตในเดือนกุมภาพันธ์ลดลงต่อเนื่องมาอยู่ที่ 900,000 คัน ลดลง 13.5% เมื่อเทียบรายเดือน และเพิ่มขึ้นเพียง 1.3% เมื่อเทียบรายปี ตัวเลขเหล่านี้สะท้อนอย่างชัดเจนว่า หลังจากการขยายตัวแบบก้าวกระโดดมาหลายปี ตลาดภายในประเทศกำลังเข้าใกล้เพดานแล้ว แบบจำลองของ SMM คาดการณ์ว่า การเติบโตโดยรวมของ NEV ในปี 2026 จะชะลอลงเหลือ 14% โดยการเติบโตของยอดขายในประเทศจะถูกจำกัดไว้ที่ 5% ขณะที่การเติบโตของการส่งออกอาจสูงถึง 60% สาเหตุหลักของภาวะ “ในประเทศเย็น ต่างประเทศร้อน” นี้ คืออัตราการเจาะตลาดรถยนต์พลังงานใหม่ (NEV) ในประเทศเข้าใกล้ 50% ในปี 2025 และแซงหน้ารถยนต์เครื่องยนต์สันดาปภายใน (ICE) เป็นครั้งแรก โดยมียอดการผลิตรวมแตะฐานขนาดใหญ่ถึง 16.0825 ล้านคัน การรักษาการเติบโตแบบก้าวกระโดดในระดับเลขสองหลักบนฐานที่ใหญ่เช่นนี้ทำได้ยากขึ้นเรื่อย ๆ ส่งผลให้ตลาดเข้าสู่ช่วงการแข่งขันในตลาดเดิมและเติบโตในระดับปานกลาง

ในทางตรงกันข้าม การส่งออกได้กลายเป็นแรงขับเคลื่อนหลักของปริมาณการผลิต ด้านหนึ่ง ราคาน้ำมันที่ปรับตัวสูงขึ้นในบางภูมิภาคต่างประเทศได้ขยายข้อได้เปรียบด้านต้นทุนของรถยนต์พลังงานใหม่ อีกด้านหนึ่ง ผู้ผลิตรถยนต์จีนอาศัยห่วงโซ่อุปทานที่ครบวงจร ทำให้สามารถรักษาต้นทุนการผลิตให้อยู่ในระดับต่ำมาก แม้รวมภาษีศุลกากรและต้นทุนโลจิสติกส์แล้ว รถยนต์เหล่านี้ก็ยังคงมีความสามารถในการแข่งขันสูงในตลาดต่างประเทศ และได้รับความนิยมอย่างมากจากผู้บริโภค

ในด้านโครงสร้างรถยนต์ คาดว่าสัดส่วนรถยนต์ไฟฟ้าแบตเตอรี่ (BEV) ต่อรถยนต์ปลั๊กอินไฮบริด (PHEV) ในปี 2026 จะอยู่ที่ 64.55% ต่อ 35.45% แม้สัดส่วนของรถยนต์ไฮบริดจะเพิ่มขึ้น แต่ความต้องการใช้มอเตอร์ขับเคลื่อนยังคงทำให้อุปสงค์ต่อวัสดุแม่เหล็กมีอยู่อย่างมั่นคง ส่วนสัดส่วนรถยนต์นั่งต่อรถยนต์เพื่อการพาณิชย์คาดว่าจะทรงตัวที่ประมาณ 80% ต่อ 20%. ในแง่ของการใช้ต่อหน่วย รถยนต์นั่งใช้แม่เหล็กเหล็กโบรอนนีโอดิเมียมประมาณ 2.5–4.5 กก. ต่อคัน ขณะที่รถยนต์เพื่อการพาณิชย์ เนื่องจากมีความต้องการด้านน้ำหนักบรรทุกและกำลังสูงกว่า จึงใช้ประมาณ 5–7.5 กก. จากการคำนวณโดยรวม คาดว่าการใช้แม่เหล็ก NdFeB ทั้งหมดในภาค NEV สำหรับ ปี 2026 จะอยู่ที่ 80,000 ตัน เพิ่มขึ้น 12% จาก 71,047 ตันในปี 2025 แม้ปริมาณรวมยังคงเติบโต แต่ระดับการเติบโตนี้ยังห่างจากอัตรา 30–50% ที่เคยเกิดขึ้นในปีก่อน ๆ ช่องว่างระหว่างความคาดหวังในอดีตกับความเป็นจริงในปัจจุบันนี้ เป็นปัจจัยสำคัญที่กระตุ้นให้เกิดการปรับฐานราคา

II. รถยนต์เครื่องยนต์สันดาปภายใน (ICE): หดตัวเล็กน้อยในตลาดเดิม

ภายใต้ผลกระทบจากกระแสการใช้พลังงานไฟฟ้า ตลาดรถยนต์เครื่องยนต์สันดาปภายในแบบดั้งเดิมกำลังเข้าสู่ภาวะถดถอยที่ไม่อาจย้อนกลับได้แม้การมีส่วนต่อความต้องการ NdFeB จะน้อยกว่ารถยนต์พลังงานใหม่ แต่ก็ยังเป็นฐานรองรับที่ไม่อาจมองข้ามได้

ข้อมูลจาก CAAM แสดงให้เห็นว่า การผลิตรถยนต์เครื่องยนต์สันดาปภายในในเดือนมกราคม 2026 อยู่ที่ 1.409 ล้านคัน ลดลง 22% เมื่อเทียบรายเดือน และลดลง 18% เมื่อเทียบรายปี ส่วนการผลิตในเดือนกุมภาพันธ์ลดลงต่อเนื่องมาอยู่ที่ 1.142 ล้านคัน ลดลง 19% เมื่อเทียบรายเดือน และลดลง 21% เมื่อเทียบรายปีแนวโน้มลดลงต่อเนื่องสองเดือนติดในระดับเลขสองหลักนี้ยืนยันว่า ส่วนแบ่งตลาดของรถยนต์เครื่องยนต์สันดาปภายในยังคงถูกบีบตัวต่อไป SMM คาดการณ์ว่า การผลิตรถยนต์เครื่องยนต์สันดาปภายในในปี 2026 จะหดตัว 6% โดยมีปริมาณการผลิตรวมทั้งปีประมาณ 17.074 ล้านคัน

การใช้ NdFeB ในรถยนต์เครื่องยนต์สันดาปภายในกระจุกตัวอยู่ในระบบพวงมาลัยเพาเวอร์ไฟฟ้า (EPS) และไมโครมอเตอร์หลายประเภทเป็นหลัก โดยอิงตามสมมติฐานของแบบจำลอง: อัตราการติดตั้ง EPS ในรถยนต์เครื่องยนต์สันดาปภายในอยู่ที่ 89% และจำนวนไมโครมอเตอร์เฉลี่ยต่อคันอยู่ที่ 60 ตัว ขณะที่อัตราการใช้ NdFeB ในไมโครมอเตอร์เหล่านี้อยู่ที่ 31%สำหรับการใช้ในแต่ละส่วน ระบบ EPS หนึ่งชุดใช้ NdFeB ประมาณ 0.147 กก. และ ไมโครมอเตอร์แต่ละตัวใช้ประมาณ 10 กรัม จากพารามิเตอร์ดังกล่าว คาดว่าการใช้ NdFeB รวมในภาครถยนต์เครื่องยนต์สันดาปภายในปี 2026 จะอยู่ที่ 5,410 ตัน ลดลง 1.04% จากปี 2025

ในมุมมองด้านการพยุงราคา เนื่องจากการใช้วัสดุแม่เหล็กต่อรถยนต์เครื่องยนต์สันดาปภายในหนึ่งคันค่อนข้างต่ำ และการใช้งานส่วนใหญ่เป็นชิ้นส่วนมาตรฐานที่มีความพร้อมสูง ผู้ซื้อจึงมักใช้กลยุทธ์ "ซื้อเท่าที่จำเป็น" โดยมีความอ่อนไหวต่อความผันผวนของราคาวัตถุดิบน้อยกว่าภาครถยนต์พลังงานใหม่ ดังนั้น กลุ่มรถยนต์เครื่องยนต์สันดาปภายในจึงไม่ได้เป็นแรงหนุนขาขึ้นที่ชัดเจน และก็ไม่สามารถเป็นฐานรองรับที่แข็งแกร่งได้เมื่อราคาปรับลดลง การหดตัวเล็กน้อยของอุปสงค์ยังยิ่งซ้ำเติมมุมมองเชิงลบของตลาด

III. พลังงานลม: แรงกดดันสองด้านจากการปรับจังหวะการติดตั้งและการเปลี่ยนผ่านเทคโนโลยี

ภาคพลังงานลมเคยเป็นอีกหนึ่งแรงขับเคลื่อนสำคัญของความต้องการ NdFeB โดยเฉพาะฟาร์มกังหันลมนอกชายฝั่งที่พึ่งพามอเตอร์ขับตรงแบบแม่เหล็กถาวรสมรรถนะสูงอย่างมาก อย่างไรก็ตาม ข้อมูลช่วงต้นปี 2026 สะท้อนให้เห็นถึงความอ่อนแรงอย่างชัดเจนของภาคส่วนนี้

ตามข้อมูลของสำนักงานพลังงานแห่งชาติ (NEA) กำลังการผลิตพลังงานลมติดตั้งใหม่ในจีนในเดือนมกราคม 2026 อยู่ที่ 5.6 GW ลดลงอย่างมากถึง 85% เมื่อเทียบรายเดือน และเพิ่มขึ้นเพียง 4% เมื่อเทียบรายปีในเดือนกุมภาพันธ์ กำลังการติดตั้งใหม่อยู่ที่ 4.2 กิกะวัตต์ ลดลงอีก 25% จากเดือนก่อน และดิ่งลง 54% เมื่อเทียบกับปีก่อน การทรุดตัวรุนแรงของการติดตั้งช่วงต้นปีมีสาเหตุจากหลายปัจจัย ได้แก่ ข้อจำกัดด้านการก่อสร้างในฤดูหนาวของพื้นที่ภาคเหนือ กระบวนการอนุมัติที่ยืดเยื้อสำหรับบางโครงการนอกชายฝั่ง และคอขวดระยะสั้นของความสามารถในการรองรับไฟฟ้าเข้าระบบ

ที่สำคัญยิ่งกว่านั้น ยังมีการปรับโครงสร้างของเส้นทางเทคโนโลยีด้วย SMM คาดว่าการเติบโตโดยรวมของการติดตั้งพลังงานลมในปี 2026 จะอยู่ที่เพียง 2% พร้อมกับการเปลี่ยนแปลงภายในอย่างมีนัยสำคัญ สัดส่วนของกังหันลมแบบขับตรงคาดว่าจะลดลงจาก 10% ในปี 2025 เหลือ 9% ขณะที่กังหันลมแบบกึ่งขับตรงจะลดลงจาก 30% เหลือ 25% เบื้องหลังการเปลี่ยนแปลงนี้คือการตัดสินใจอย่างมีเหตุผลของผู้ผลิตอุปกรณ์ดั้งเดิม (OEM) ภายใต้แรงกดดันด้านต้นทุน เมื่อราคาแร่หายากยังทรงตัวอยู่ในระดับสูง ข้อเสียด้านต้นทุนที่สูงของโซลูชันขับตรงด้วยแม่เหล็กถาวรจึงยิ่งเด่นชัดขึ้น โครงการพลังงานลมบนบกบางส่วนกำลังประเมินความเป็นไปได้ของเทคโนโลยีที่ไม่ใช้แม่เหล็กถาวรอีกครั้ง เช่น เครื่องกำเนิดไฟฟ้าเหนี่ยวนำป้อนกลับสองทาง หรือปรับแบบรุ่นเพื่อลดการพึ่งพาแร่หายากหนัก นอกจากนี้ แม้ฟาร์มกังหันลมนอกชายฝั่งยังคงใช้ระบบแม่เหล็กถาวรเป็นหลัก แต่จังหวะการเปิดตัวโครงการยังถูกจำกัดด้วยความซับซ้อนของงานก่อสร้างทางทะเล ทำให้การพุ่งขึ้นอย่างรวดเร็วในระยะสั้นเกิดขึ้นได้ยาก

จากสมมติฐานการใช้ที่ 670 ตัน/กิกะวัตต์สำหรับกังหันลมแบบขับตรง และ 175 ตัน/กิกะวัตต์สำหรับกังหันลมแบบกึ่งขับตรง เมื่อรวมกับประมาณการการติดตั้งและการเปลี่ยนแปลงของสัดส่วนเทคโนโลยี SMM คำนวณว่าการใช้ NdFeB รวมในภาคพลังงานลมตลอดปี 2026 จะมีเพียง 9,570 ตัน ซึ่งลดลงอย่างมากราว 34% จาก 14,504 ตันที่ใช้ในปี 2025 การลดลงที่น่าตกใจนี้ทำให้ความต้องการที่อาจเกิดขึ้นหายไปโดยตรงหลายพันตัน และทำหน้าที่เป็น “ตัวเร่ง” ให้กับการปรับลดลงของราคา Pr-Nd ในช่วงที่ผ่านมา ภาวะซบเซาของอุปสงค์จากพลังงานลมไม่เพียงสะท้อนความผันผวนของอุตสาหกรรมในระยะสั้น แต่ยังเผยให้เห็นว่าการใช้งานปลายน้ำกำลังเร่งสำรวจเทคโนโลยีทางเลือกในสภาพแวดล้อมที่มีต้นทุนสูง

บทสรุป

โดยสรุป การร่วงลงอย่างรุนแรงของราคา Pr-Nd ในไตรมาส 1 ปี 2026 เป็นผลจากแรงสั่นพ้องร่วมกันระหว่างการชะลอตัวของการเติบโตของ NEV การหดตัวของปริมาณ ICE และการดิ่งลงอย่างรุนแรงของอุปสงค์พลังงานลมแม้ว่าการส่งออก NEV จะช่วยเพิ่มปริมาณได้บ้าง แต่ก็ไม่เพียงพอที่จะชดเชยช่องว่างขนาดใหญ่ที่เกิดจากการเปลี่ยนทิศทางการเติบโตในประเทศและการสูญเสียในภาคพลังงานลม ความอ่อนแอของอุปสงค์ปลายทางได้ส่งผ่านไปยังผู้ผลิตแม่เหล็กในช่วงกลางน้ำ ทำให้อัตราการเดินเครื่องลดลง และความตั้งใจในการจัดซื้อวัตถุดิบหยุดชะงัก ส่งผลให้ราคาออกไซด์และโลหะในช่วงต้นน้ำถูกกดให้ทำจุดต่ำสุดอย่างต่อเนื่องเพื่อค้นหาดุลยภาพใหม่

ด้วยข้อจำกัดด้านพื้นที่ บทความนี้จึงได้วิเคราะห์เชิงลึกเพียงภาคการขนส่งและภาคพลังงาน ในตอนถัดไปของซีรีส์นี้ เราจะหันไปให้ความสนใจกับภาคอิเล็กทรอนิกส์เพื่อผู้บริโภคและเครื่องใช้ไฟฟ้าภายในบ้านที่มีความกระจัดกระจายมากกว่าแต่มีปริมาณสูง เราจะมุ่งเน้นความต้องการอัปเกรดประสิทธิภาพพลังงานของเครื่องปรับอากาศและเครื่องซักผ้า สถานะการฟื้นตัวของโทรศัพท์มือถือ แล็ปท็อป แท็บเล็ต และสมาร์ตวอตช์ รวมถึงการเปลี่ยนแปลงเชิงส่วนเพิ่มของอุตสาหกรรมที่เกี่ยวข้องกับอสังหาริมทรัพย์ เช่น ลิฟต์และเครื่องมือไฟฟ้า เฉพาะเมื่อทำความกระจายตัวของอุปสงค์ที่แท้จริงของแต่ละกลุ่มย่อยให้ชัดเจนอย่างครอบคลุมเท่านั้น เราจึงจะสามารถคาดการณ์ทิศทางของตลาด Pr-Nd ในปี 2026 ได้อย่างแม่นยำ