ตั้งแต่เดือนตุลาคม 2025 เป็นต้นไป ได้เพิ่มข้อมูลกำหนดการส่งออกจากโรงงานเหล็ก โดยแผนการผลิตเหล็กเส้นและไวร์ร็อดรวมการส่งออก แต่ไม่รวมการส่งออกเหล็กบิลเล็ต

ตามข้อมูลสำรวจของ SMM จากผู้ผลิตเหล็กรายสำคัญ 56 ราย:

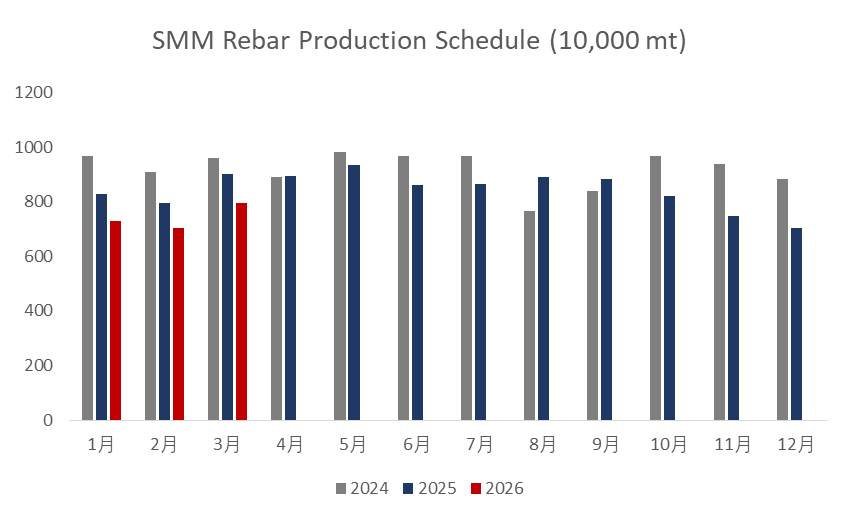

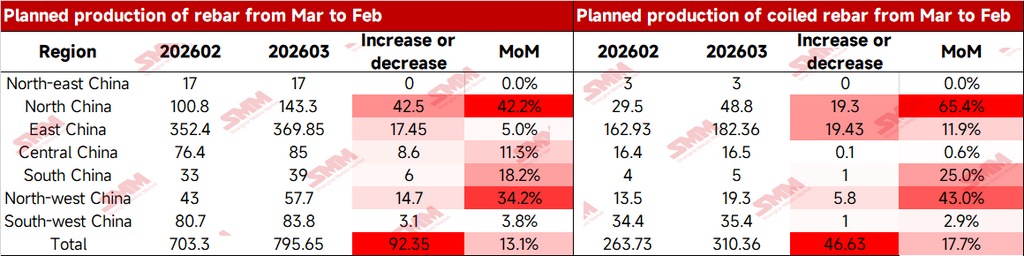

- แผนการผลิตเหล็กเส้นในเดือนมีนาคมอยู่ที่ 7.9565 ล้านตัน เพิ่มขึ้น 923,500 ตันจากผลผลิตจริงเดือนกุมภาพันธ์ เพิ่มขึ้น 13.13%

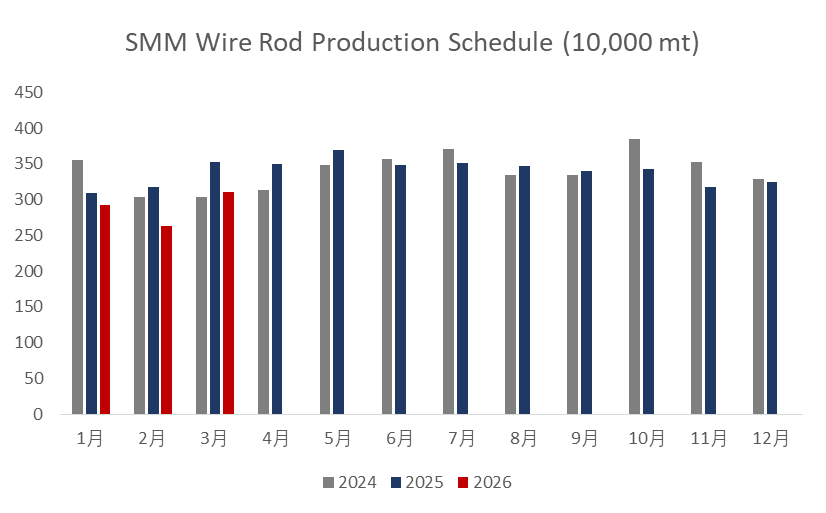

- แผนการผลิตไวร์ร็อดในเดือนมีนาคมอยู่ที่ 3.1036 ล้านตัน เพิ่มขึ้น 466,300 ตันจากผลผลิตจริงเดือนกุมภาพันธ์ เพิ่มขึ้น 17.68%

แผนภูมิ-1-2: แผนการผลิตเหล็กเส้นและไวร์ร็อดของโรงงานเหล็กก่อสร้างหลัก (56 โรงงาน)

แหล่งข้อมูล: SMM

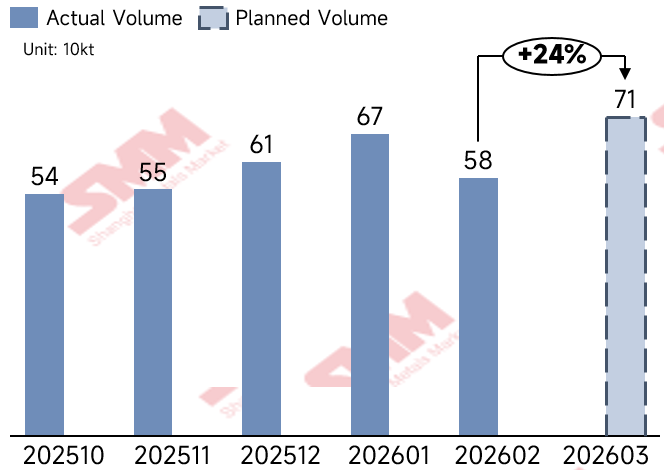

- กำหนดการส่งออกผลิตภัณฑ์เหล็กยาวจากโรงงานเหล็กตัวอย่างในเดือนมีนาคมอยู่ที่ 712,000 ตัน เพิ่มขึ้น 137,000 ตันเมื่อเทียบรายเดือน (MoM) โดยกำหนดการส่งออกเหล็กบิลเล็ตอยู่ที่ 270,000 ตัน ลดลง 23,000 ตัน MoM

แผนภูมิ-3: กำหนดการส่งออกผลิตภัณฑ์เหล็กยาวจากโรงงานเหล็กตัวอย่าง

แหล่งข้อมูล: SMM

ภาพรวม:

ในเดือนกุมภาพันธ์ ราคาวัสดุก่อสร้างเหล็กทั่วประเทศเคลื่อนไหวในกรอบอ่อนตัวและทรงตัว ช่วงต้นเดือนกุมภาพันธ์ ท่ามกลางช่วงสุญญากาศด้านมหภาค แรงหนุนจากวัตถุดิบอ่อนลง ประกอบกับปัจจัยพื้นฐานของเหล็กสำเร็จรูปแย่ลง ทำให้ราคาผันผวนลง ช่วงกลางเดือนกุมภาพันธ์ตรงกับเทศกาลตรุษจีน การซื้อขายในตลาดชะงัก ช่วงปลายเดือนกุมภาพันธ์ ผู้ค้าค่อย ๆ กลับมาทำงาน แต่การซื้อขายยังไม่กลับมาเต็มที่และขับเคลื่อนด้วยความเชื่อมั่นเป็นหลัก ระหว่างช่วงนี้ การปรับนโยบายการซื้อบ้านของเซี่ยงไฮ้ช่วยหนุนราคาเล็กน้อยในกรอบแคบ อย่างไรก็ดี ก่อนการประชุมสองสภาไม่มีข่าวบวกอื่น ๆ ความเชื่อมั่นตลาดผันผวนเล็กน้อย และราคายังคงทรงตัวปรับฐาน

ด้านต้นทุน โดยรวมราคาวัตถุดิบในเดือนกุมภาพันธ์ค่อนข้างแข็งแกร่ง แต่ราคาเหล็กสำเร็จรูปค่อนข้างอ่อนตัว ยิ่งบีบกำไรของโรงงานเหล็ก ปัจจุบันอัตราโรงงานเหล็กที่มีกำไรอยู่ที่ 35.3% ลดลงต่อเนื่อง MoM และระดับกำไรโดยทั่วไปอยู่ในช่วง (-200 ถึง 100) ในเดือนมีนาคม โค้กยังมีช่องให้ปรับลดราคา และกำไรของโรงงานเหล็กอาจดีขึ้นในระยะสั้น

โรงงานเหล็กที่เคยหยุดซ่อมบำรุงก่อนหน้านี้ได้กลับมาผลิตตามปกติในเดือนมีนาคม แม้กำไรของโรงงานเหล็กยังไม่ดีขึ้น แต่ความได้เปรียบจากการจัดสรรสัดส่วนผลิตภัณฑ์ลดลง ทำให้เหล็กน้ำร้อนบางส่วนไหลกลับไปยังวัสดุก่อสร้าง ส่งผลให้ผลผลิตวัสดุก่อสร้างรายวันในเดือนมีนาคมยังเพิ่มขึ้นต่อเนื่อง โดยเฉพาะในจีนตอนเหนือ โรงงานเหล็กบางแห่งปรับสัดส่วนผลิตภัณฑ์ ทำให้เหล็กน้ำร้อนบางส่วนไหลกลับสู่วัสดุก่อสร้าง และแผนการผลิตเดือนมีนาคมเพิ่มขึ้นเด่นชัดกว่า ในจีนตะวันตกเฉียงเหนือ เพื่อให้มั่นใจถึงผลประโยชน์ส่วนเพิ่มของเหล็กน้ำร้อนและการระบายปริมาณสต็อกสะสมฤดูหนาวตามปกติ จึงไม่มีแผนซ่อมบำรุงในเดือนมีนาคม และคาดว่าผลผลิตโดยรวมจะเพิ่มขึ้น

ตาราง 1: ค่าจริงของกำหนดการผลิตเหล็กเส้นและเหล็กเส้นม้วนเดือนที่แล้ว และปริมาณแผนเดือนนี้

แหล่งข้อมูล: SMM

มองไปข้างหน้า เนื่องจากความได้เปรียบระยะสั้นของการผลิตคอยล์และแถบเหล็กยังไม่ได้มากกว่าวัสดุก่อสร้างอย่างมีนัยสำคัญ โรงงานเหล็กบางแห่งจึงปรับการผลิตระหว่างหมวดผลิตภัณฑ์ เหล็กน้ำร้อนบางส่วนไหลกลับสู่กลุ่มเหล็กก่อสร้าง อย่างไรก็ตาม เมื่อพิจารณาว่าโรงงานเหล็กบางแห่งในจีนตะวันออกกำหนดซ่อมบำรุงเหล็กเส้นและไวร์ร็อดในเดือนมีนาคม การเพิ่มขึ้น MoM ของผลผลิตเฉลี่ยรายวันของเหล็กก่อสร้างจึงมีจำกัด คาดว่าโรงงานเหล็กเตาอาร์กไฟฟ้า (EAF) หลายแห่งจะกลับมาผลิตหลังเทศกาลโคมไฟ และอัตราการเดินเครื่องโดยรวมในเดือนมีนาคมจะฟื้นกลับสู่ระดับปกติ โดยผลผลิตทยอยฟื้นตัว

โดยรวม เดือนมีนาคมโรงงานเหล็กจะมีจำนวนวันผลิตได้มากกว่าเดือนกุมภาพันธ์ ดังนั้นการเพิ่มขึ้นของผลผลิตเหล็กก่อสร้างรวมจึงเป็นเรื่องปกติ นอกจากนี้ หลังจากโรงงานเหล็กหลายแห่งส่งมอบทรัพยากรสต็อกสะสมฤดูหนาวเสร็จก่อนสิ้นเดือนมีนาคมแล้ว ยังต้องตอบสนองอุปสงค์ปกติของตลาด และตลาดจะเข้าสู่ฤดูกาลอุปสงค์สูงตามธรรมเนียม “มีนาคมทอง เมษายนเงิน” คาดว่าแผนการผลิตรวมของเหล็กก่อสร้างในเดือนเมษายนยังมีโอกาสเพิ่มขึ้นได้อีก

![[SMM Iron & Steel] ราคาเหล็กแท่งเล็กในไรปุระขยับขึ้น](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![ในระยะสั้น โลหะกลุ่มเหล็กจะยังคงเผชิญแรงกดดัน [รายงานห่วงโซ่อุตสาหกรรมเหล็กรายสัปดาห์ SMM]](https://imgqn.smm.cn/usercenter/YxksS20251217171748.jpg)

![สัญญาฟิวเจอร์สโลหะซิลิคอนเคลื่อนไหวในกรอบแคบ ตลาดสปอตส่วนใหญ่มีเสถียรภาพ [SMM รีวิวอุตสาหกรรมซิลิคอนรายสัปดาห์]](https://imgqn.smm.cn/usercenter/bkAyC20251217171720.jpg)