การปิดล้อมช่องแคบฮอร์มุซจะตัดการส่งออกน้ำมันและก๊าซจากอ่าวเปอร์เซีย และทำให้การผลิตเมทานอลในตะวันออกกลางหยุดชะงักตั้งแต่ต้นทาง เนื่องจากจีนพึ่งพาเมทานอลจากตะวันออกกลางอย่างมาก ตลาดเมทานอลทั่วไปจะเผชิญแรงกระแทกซ้ำจากต้นทุนที่พุ่งสูงและภาวะขาดแคลนอุปทาน ขณะเดียวกัน มูลค่าเชิงยุทธศาสตร์ของเมทานอลสีเขียวในฐานะ “ที่หลบภัย” ด้านความมั่นคงพลังงานจะถูกประเมินใหม่ โดยมีห่วงโซ่อุปทานในประเทศและสัญญาระยะยาวเป็นแรงหนุน

I. ความเปราะบางของห่วงโซ่อุปทาน

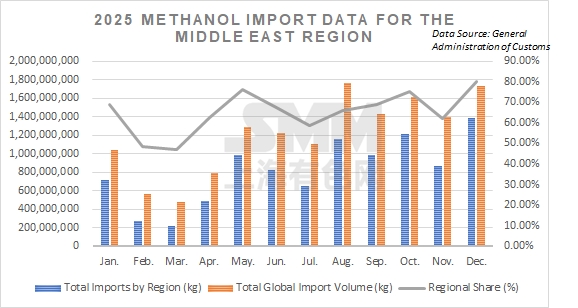

การนำเข้าเมทานอลของจีนกระจุกตัวสูงในตะวันออกกลาง ซึ่งคิดเป็น 60%–70% ของปริมาณนำเข้าทั้งหมด อิหร่านเพียงประเทศเดียวมีสัดส่วนเกือบ 40%–50% ผ่านการถ่ายลำ แม้มีมาตรการคว่ำบาตร การปิดช่องแคบไม่เพียงทำให้การขนส่งหยุดลง แต่ยังบังคับให้โรงงานเมทานอลในตะวันออกกลางที่ใช้ก๊าซเป็นวัตถุดิบต้องปิดตัว ตัดอุปทานจากต่างประเทศของจีนเกือบครึ่งหนึ่ง ช่องแคบนี้รองรับมากกว่า 80% ของการนำเข้าเมทานอลของเอเชีย การหยุดชะงักจะทำให้ค่าระวางเรือและค่าประกันพุ่งสูง เปลี่ยนอุปทานที่ตึงตัวให้กลายเป็นภาวะขาดแคลนเต็มรูปแบบอย่างรวดเร็ว

II. แนวโน้มราคาที่แยกทางกัน

เมทานอลทั่วไปจะถูกบีบจากต้นทุนก๊าซที่พุ่งสูงและการสูญเสียอุปทานจากอิหร่าน โดยมีแนวโน้มที่ราคาสูงจะยืดเยื้อไปนานหลังการขนส่งกลับสู่ภาวะปกติ เมทานอลสีเขียวจะทำผลงานดีกว่าด้วยความเสถียรที่มากกว่า เนื่องจากผลิตจากชีวมวลหรือพลังงานหมุนเวียน จึงแยกตัวจากตลาดน้ำมันและก๊าซโลก โครงการส่วนใหญ่ใช้สัญญารับซื้อระยะ 5–10 ปี ทำให้มีความทนทานด้านราคาสูง เมื่อราคาเมทานอลทั่วไปพุ่ง เมทานอลสีเขียวจะมีความสามารถในการแข่งขันมากขึ้นอย่างมาก และอาจคุ้มทุนภายใต้การกำหนดราคาคาร์บอนด้วยซ้ำ

III. การเปลี่ยนผ่านด้านความมั่นคงเชิงยุทธศาสตร์

วิกฤตนี้เผยให้เห็นความเสี่ยงของห่วงโซ่อุปทานที่กระจุกตัวเกินไป เพื่อยกระดับความมั่นคง: กระจายแหล่งนำเข้าออกจากตะวันออกกลาง เสริมความแข็งแกร่งการผลิตในประเทศและสร้างคลังสำรองยุทธศาสตร์ระดับชาติ เร่งขยายเมทานอลสีเขียวเพื่อสร้างระบบอุปทานที่เป็นอิสระ อยู่ในประเทศ และควบคุมได้ นี่คือกุญแจในการลดความเสี่ยงทางภูมิรัฐศาสตร์และสร้างเสถียรภาพอุปทานเมทานอลระยะยาว