ตลอดสองปีที่ผ่านมา ตะวันออกกลางค่อย ๆ ก้าวขึ้นมาเป็นหนึ่งในตลาดพลังงานแสงอาทิตย์แบบโฟโตโวลตาอิก (PV) เกิดใหม่ที่สำคัญของโลกและมีศักยภาพสูง รัฐบาลหลายประเทศในตะวันออกกลางได้กำหนดเป้าหมาย PV ที่แตกต่างกัน เช่น แผน “Vision 2030” ของซาอุดีอาระเบียที่ตั้งเป้าผลิตไฟฟ้า 50% จากพลังงานหมุนเวียน และแผนยุทธศาสตร์อย่าง “Dubai Clean Energy Strategy 2050” ขณะเดียวกัน พื้นที่อย่างโอมานก็กลายเป็นศูนย์กลางสำคัญสำหรับการขยายตัวไปต่างประเทศของห่วงโซ่อุปทานการผลิต PV ด้วยเช่นกัน

เมื่อไม่นานมานี้ ได้เกิดความปั่นป่วนทางภูมิรัฐศาสตร์ในตะวันออกกลาง ส่งผลกระทบในระดับหนึ่งต่อตลาด PV ต่างประเทศโดยรวม ด้านล่างนี้ SMM จะนำเสนอการวิเคราะห์เชิงลึกของตลาด PV ตะวันออกกลางในปัจจุบันจากหลายมุมมอง:

I. อุปสงค์ของตลาด

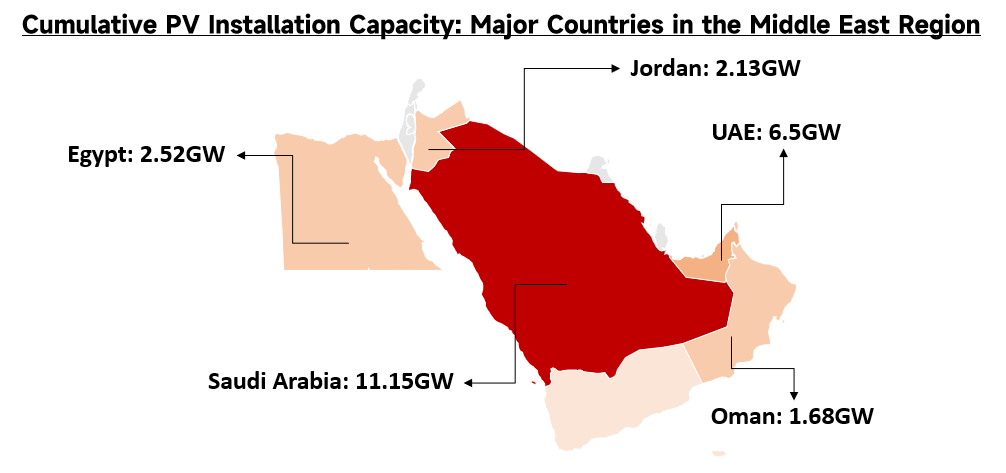

ตะวันออกกลางมีลักษณะเด่นของตลาด PV เกิดใหม่ โดยแสดงแนวโน้มการประสานกันอย่างสูงระหว่างการขยายกำลังการติดตั้งในท้องถิ่นกับความต้องการนำเข้าโมดูล ในด้านกำลังการติดตั้งโดยรวม กระบวนการเปลี่ยนผ่านพลังงานในภูมิภาคตะวันออกกลางและแอฟริกาเหนือ (MENA) เร่งตัวขึ้น ภายในปี 2025 กำลังการผลิตที่เดินเครื่องของพลังงานหมุนเวียนประเภทต่าง ๆ รวมอยู่ที่ 43.7 GW เพิ่มขึ้นอย่างมีนัยสำคัญจาก 30.3 GW ในปี 2024 สำหรับภาค PV แบบเชื่อมต่อโครงข่าย ภายในสิ้นปี 2025 กำลังการติดตั้ง PV ที่เดินเครื่องจริงในภูมิภาคอยู่ที่ 34.5 GW เพิ่มขึ้น 12.2 GW เมื่อเทียบกับสิ้นปี 2023 ในแง่การกระจายตัวตามประเทศหลัก กำลังการผลิต PV ที่เดินเครื่องของซาอุดีอาระเบียอยู่ที่ 11.15 GW ขณะที่สหรัฐอาหรับเอมิเรตส์ (UAE) อยู่ที่ 6.5 GW

แหล่งที่มา: SMM

ในด้านอุปสงค์การนำเข้าโมดูล ภูมิภาคนี้มีการพึ่งพาห่วงโซ่อุปทานจากต่างประเทศในระดับสูง ตามสถิติที่ยังไม่สมบูรณ์ของ SMM ปริมาณนำเข้าโมดูล PV สะสมของตะวันออกกลางคงอยู่ที่ประมาณ 24 GW ในช่วงปี 2024 ถึง 2025 ในด้านโครงสร้างแหล่งอุปทาน จีนเป็นประเทศแหล่งที่มาหลักอย่างแท้จริงของตลาด PV ตะวันออกกลาง โมดูล PV ที่ส่งออกจากจีนไปยังภูมิภาคนี้คิดเป็น 95% ของปริมาณนำเข้าทั้งหมด โดยเพิ่มขึ้นเมื่อเทียบรายปีรวม 74.57% สำหรับการกระจายตัวของประเทศผู้นำเข้าหลัก ตลาดมีความกระจุกตัวสูง: ซาอุดีอาระเบียคิดเป็นประมาณ 75% ของส่วนแบ่งตลาดรวมของการนำเข้าโมดูลในตะวันออกกลาง; UAE มีอัตราการเติบโตสูงมาก คิดเป็นราว 17% ของการนำเข้า โดยเพิ่มขึ้นเมื่อเทียบรายปี 97.1%; อิหร่านคิดเป็น 5.5% ของส่วนแบ่งการนำเข้าทั้งหมดโดยรวมแล้ว ความต้องการโครงสร้างพื้นฐานสำหรับโมดูล PV ในประเทศต่าง ๆ ทั่วตะวันออกกลางยังคงอยู่ในระดับสูง

II. ความคืบหน้าการก่อสร้าง

โครงการ PV ในตะวันออกกลางโดยทั่วไปใช้อัตราค่าไฟตามสัญญาซื้อขายไฟฟ้า (Power Purchase Agreement: ‘PPA’) ที่ต่ำมากในการประมูล ซึ่งบีบอัดอัตรากำไรอย่างรุนแรง ยกตัวอย่างโครงการผู้ผลิตไฟฟ้าเอกชน (IPP) ที่คัดเลือกล่าสุดในซาอุดีอาระเบียปี 2025 ต้นทุนพลังงานเฉลี่ยตลอดอายุโครงการ (LCOE) ที่ชนะประมูลของโครงการ ‘Narjan PV’ ขนาด 1,400 MW อยู่ที่เพียง 10.96 USD/MWh และของโครงการ ‘Afif 2 PV’ ขนาด 2,000 MW อยู่ที่เพียง 12.59 USD/MWh โมเดลกำไรลักษณะนี้ทดสอบความสามารถของผู้รับเหมา Engineering, Procurement, and Construction (EPC) อย่างมากในการบริหารกระแสเงินสดปีแรกด้วยความแม่นยำสูงสุด เดือนมีนาคมถึงเมษายนเป็นช่วงจุดประเมินตามธรรมเนียมสำหรับการดำเนินงานเชื่อมต่อโครงข่ายในตลาดตะวันออกกลาง ผู้รับเหมา EPC ต้องดำเนินการเชื่อมต่อโครงข่ายทั้งหมดหรือบางส่วนให้แล้วเสร็จในช่วงนี้ เพื่อให้มั่นใจว่าโรงไฟฟ้าจะสามารถครอบคลุมช่วงรังสีแสงอาทิตย์สูงของฤดูร้อนตั้งแต่เดือนพฤษภาคมถึงกันยายนได้อย่างเต็มที่ ความขัดแย้งทางภูมิรัฐศาสตร์ในปัจจุบันทำให้ห่วงโซ่อุปทานอุปกรณ์หยุดชะงักและเกิดข้อจำกัดในการก่อสร้างหน้างาน ผลกระทบที่เกิดขึ้นจริงสะท้อนใน 4 มิติหลักดังต่อไปนี้:

-

ผลกระทบต่อฐานกำลังการผลิตขนาดใหญ่และเติบโตอย่างรวดเร็ว: ข้อมูลระบุว่า กำลังการผลิตรวมของโครงการพลังงานหมุนเวียนที่อยู่ระหว่างก่อสร้างในภูมิภาค MENA แตะ 38 GW ในปี 2025 เพิ่มขึ้นเป็นสองเท่าจาก 18 GW ในปี 2024 ในแง่จำนวนโครงการ มีโครงการพลังงานหมุนเวียนที่อยู่ระหว่างก่อสร้างในภูมิภาคทั้งหมด 61 โครงการ โดยกระจุกตัวหลักในแอลจีเรีย (17 โครงการ) ซาอุดีอาระเบีย (14 โครงการ) และอียิปต์ (10 โครงการ)

ที่มา: SMM

-

โครงการรวมศูนย์ขนาดใหญ่เผชิญความท้าทายด้านการส่งมอบ: ความผันผวนทางภูมิรัฐศาสตร์ส่งผลโดยตรงต่อกำหนดการส่งมอบของโครงการหมุดหมายขนาดใหญ่ที่อยู่ระหว่างก่อสร้าง โครงการขนาดใหญ่มากที่อยู่ในช่วงก่อสร้างในปัจจุบัน ได้แก่ ‘Masdar-EWEC’ (5,200 MW) ในสหรัฐอาหรับเอมิเรตส์ รวมถึงโครงการ ‘Haden’ (2,000 MW) และ ‘Muwayh’ (2,000 MW) ในซาอุดีอาระเบีย แม้โครงการก่อนหน้าอย่าง ‘Al Shuaibah 2’ (2,030 MW) และ ‘MBR Solar Park VI’ (1,000 MW) จะเดินเครื่องเชิงพาณิชย์ได้สำเร็จแล้ว แต่กำลังการผลิตแกนหลักที่เพิ่มใหม่ซึ่งอยู่ระหว่างก่อสร้างยังเผชิญความไม่แน่นอนของกำหนดการอย่างมีนัยสำคัญ

-

การส่งมอบวัสดุประกอบและภาวะขาดแคลนแรงงานที่ทำให้ระยะเวลาก่อสร้างยืดเยื้อ: ความล่าช้าในการขนส่งทางทะเลของโมดูลหลัก อินเวอร์เตอร์ และชุดติดตั้งระบบติดตาม ประกอบกับข้อจำกัดเชิงหลีกเลี่ยงความเสี่ยงต่อบุคลากรวิศวกรรมต่างชาติที่ปฏิบัติงานในไซต์งาน ทำให้กำหนดการก่อสร้างของโครงการศูนย์รวมขนาดใหญ่ส่วนใหญ่ถูกเลื่อนออกไปอย่างน้อย 1–2 ไตรมาส

-

อุปสรรคต่ออัตราผลตอบแทนภายใน ('IRR'): หากโครงการที่อยู่ระหว่างก่อสร้างพลาดช่วงพีกการผลิตไฟฟ้าฤดูร้อนของปีนี้เนื่องจากความล่าช้า ปริมาณการผลิตไฟฟ้าและรายได้ที่คาดหวังในปีแรกจะลดลงอย่างมีนัยสำคัญ ดังที่สะท้อนจากราคาประมูลชนะที่ต่ำมากข้างต้นที่ 10–15 ดอลลาร์สหรัฐ/เมกะวัตต์ชั่วโมง ภายใต้แบบจำลองการเงินของอัตราค่าไฟตาม 'PPA' ที่ต่ำเช่นนี้ การไหลเข้าของกระแสเงินสดปีแรกที่ล่าช้าจะกระทบโดยตรงต่อเส้นขั้นต่ำของผลตอบแทนการลงทุนโดยรวมของโครงการ ขณะเดียวกัน ผู้รับเหมา EPC ยังจะเผชิญความเสี่ยงในการชดใช้ค่าเสียหายตามสัญญา ('LDs') จำนวนมหาศาลจากการไม่สามารถเชื่อมต่อเข้าระบบโครงข่ายไฟฟ้าได้ตามกำหนด

แหล่งที่มา: Dii Desert Energy

III. โลจิสติกส์และการขนส่ง

ตะวันออกกลางไม่เพียงเป็นตลาดปลายทางของผลิตภัณฑ์โซลาร์เซลล์ (PV) แต่ยังเป็นจุดยุทธศาสตร์สำคัญของโลจิสติกส์โลก ปัจจุบัน โลจิสติกส์ PV ข้ามพรมแดนเผชิญแรงกดดันสองด้าน ได้แก่ ปริมาณการขนส่งภายในประเทศที่อยู่ในช่วงพีก และเส้นทางเดินเรือระหว่างประเทศที่ติดขัด ในด้านการขนส่งภายในประเทศ ช่วงสองสัปดาห์ที่ผ่านมาอยู่ในช่วงวันหยุดตรุษจีน หลังวันหยุดย่อมเผชิญแรงกดดันจากการขนส่งสินค้าที่กระจุกตัวในช่วงกลับมาทำงานตามฤดูกาล นอกจากนี้ เดือนมีนาคมเป็นช่วงสำคัญของการยกเลิกเงินคืนภาษีส่งออกสำหรับผลิตภัณฑ์ PV ของจีน เพื่อหลีกเลี่ยงต้นทุนที่เพิ่มขึ้นจากการปรับนโยบายนี้ บริษัทขนาดใหญ่เร่งส่งออกอย่างเข้มข้น ซึ่งยิ่งผลักดันแรงกดดันด้านการขนส่งเพื่อการส่งออกโดยรวมให้สูงขึ้นอย่างมากในช่วงที่ผ่านมา

ในด้านการขนส่งระหว่างประเทศ คลื่นการส่งออกจำนวนมหาศาลกำลังเผชิญบททดสอบรุนแรงจากสถานการณ์ภูมิรัฐศาสตร์ในตะวันออกกลาง ปัจจุบัน เส้นทางเดินเรือในช่องแคบฮอร์มุซได้รับผลกระทบจากการปิดล้อม ส่งผลให้เส้นทางขนส่งตามปกติ (ผ่านคลองสุเอซ) สำหรับโมดูล PV ของจีนที่มุ่งสู่ตลาดยุโรปถูกตัดขาดโดยตรง เรือพาณิชย์ด้านโลจิสติกส์จำเป็นต้องเปลี่ยนเส้นทางและอ้อมแหลมกู๊ดโฮปในแอฟริกาตามข้อมูลของ SMM ภายใต้แรงกดดันสองด้านจากการเร่งส่งมอบสินค้าหลังวันหยุดและการปรับเปลี่ยนเส้นทาง คาดว่าต้นทุนการขนส่งโดยรวมสำหรับการส่งสินค้าไปยุโรปจะเพิ่มขึ้นเป็นสองเท่า ขณะเดียวกัน ระยะเวลาการขนส่งทางทะเลโดยรวมยืดออกประมาณครึ่งเดือนเมื่อเทียบกับเส้นทางปกติ โดยข้อเท็จจริงแล้ว ปัจจัยชุดนี้เพิ่มแรงกดดันด้านการเงินของซัพพลายเชนและระยะเวลาหมุนเวียนสินค้าคงคลังของตลาดโซลาร์เซลล์ยุโรปอย่างมีนัยสำคัญ

IV. การฟื้นฟูหลังสงคราม

สำหรับการฟื้นฟูระบบพลังงานหลังสงคราม การผลิตไฟฟ้าจากโซลาร์เซลล์มีคุณลักษณะเชิงวัตถุวิสัยคือระยะเวลาก่อสร้างสั้นและควบคุมต้นทุนได้อย่างแม่นยำ จึงเป็นทางออกด้านพลังงานหลักสำหรับการฟื้นฟูระบบไฟฟ้าหลังสงคราม นอกจากนี้ โหมดออฟกริดที่ผสานอุปกรณ์ผลิตไฟฟ้าจากโซลาร์เซลล์เข้ากับระบบกักเก็บพลังงาน ยังสามารถดำเนินงานได้อย่างอิสระในช่วงเวลาพิเศษ การกักเก็บไฟฟ้าที่ผลิตจากแผงโซลาร์เซลล์ไว้ในอุปกรณ์กักเก็บพลังงานสามารถจ่ายไฟได้อย่างเสถียรในช่วงที่โครงข่ายไฟฟ้าหลักภายนอกเป็นอัมพาต

SMM เชื่อว่าการฟื้นฟูโครงสร้างพื้นฐานหลังสงครามอย่างครอบคลุมจะผลักดันอุปสงค์ใหม่ที่มีศักยภาพต่อโมดูลโซลาร์เซลล์อย่างมาก ภายใต้เงื่อนไขที่เครือข่ายส่งและจำหน่ายไฟฟ้าแบบรวมศูนย์ดั้งเดิมเสียหายและยากต่อการซ่อมแซมให้สมบูรณ์ในระยะสั้น ระบบโซลาร์เซลล์ด้วยลักษณะการติดตั้งแบบโมดูลาร์จะถูกผนวกรวมเข้ากับโครงการฟื้นฟูของอาคารที่อยู่อาศัยและเชิงพาณิชย์โดยตรง รวมถึงโครงสร้างพื้นฐานสาธารณะที่สำคัญ เช่น ศูนย์การแพทย์ ภายใต้แรงขับจากความต้องการไฟฟ้าที่จำเป็นต่อการฟื้นตัวหลังสงคราม ตลาดตะวันออกกลางจะเข้าสู่ช่วงวัฏจักรของการจัดซื้อโมดูลเพิ่มขึ้น หลังจากเผชิญภาวะชะงักงันของโครงการในระยะสั้น ความน่าเชื่อถือของการจ่ายไฟที่เทคโนโลยีไฮบริด “โซลาร์+กักเก็บพลังงาน” แสดงให้เห็นภายใต้สภาวะผันผวน จะยิ่งตอกย้ำบทบาทแกนกลางในการวางแผนโครงสร้างพื้นฐานภาคประชาชนและอุตสาหกรรมของหลายประเทศ และส่งเสริมอย่างเป็นรูปธรรมต่อขนาดโดยรวมของการจัดซื้อและการติดตั้งโมดูลโซลาร์เซลล์ในภูมิภาคตะวันออกกลาง

V. สรุป

ความผันผวนทางภูมิรัฐศาสตร์ในตะวันออกกลางกำลังก่อให้เกิดผลกระทบแบบสองทิศทางต่อ ตลาดโซลาร์เซลล์โลก ในตลาดท้องถิ่น สถานการณ์ความไม่สงบส่งผลโดยตรงให้โครงการติดตั้งโซลาร์เซลล์ภายในตะวันออกกลางถูกเลื่อนออกไป; ในมุมมองระยะยาว ความพยายามฟื้นฟูในอนาคตที่ยึดโยงกับการบูรณะโครงสร้างพื้นฐานจะยิ่งกระตุ้นอุปสงค์ที่มีศักยภาพต่อผลิตภัณฑ์ที่เกี่ยวข้องกับโซลาร์เซลล์ในภูมิภาคนี้เพิ่มเติมสำหรับห่วงโซ่อุปทานทั่วโลก การหยุดชะงักของศูนย์กลางการขนส่งในตะวันออกกลางกำลังก่อให้เกิดความล่าช้าด้านโลจิสติกส์และต้นทุนที่เพิ่มขึ้นสำหรับตลาดต่างประเทศอื่น ๆ เช่น ยุโรป

ภาคผนวก: โครงการพลังงานแสงอาทิตย์ (PV) หลักในตะวันออกกลาง (2025-2026)

![ราคาโลหะซิลิคอนถูกกดดันท่ามกลางแรงดึงรั้งของตลาด; ความเชื่อมั่นตลาดโพลีซิลิคอนยังคงอ่อนแอ [บันทึกการประชุมเช้าด้านโซลาร์ PV ฐานซิลิคอนของ SMM]](https://imgqn.smm.cn/usercenter/hIbSC20251217171737.jpg)

![[ข่าวพลังงานแสงอาทิตย์ SMM] CHN Energy เปิดใช้งานฐานพลังงานแสงอาทิตย์ Lingwu ขนาด 4 กิกะวัตต์บนพื้นที่ทรุด](https://imgqn.smm.cn/usercenter/dtQDq20251217171740.jpg)

![[ข่าว SMM PV] การลดกำลังการผลิตพลังงานหมุนเวียนของฝรั่งเศสในปี 2025 เพิ่มเป็นสองเท่าเป็น 3,000 ล้านกิโลวัตต์ชั่วโมง](https://imgqn.smm.cn/usercenter/LlMgj20251217171739.jpg)