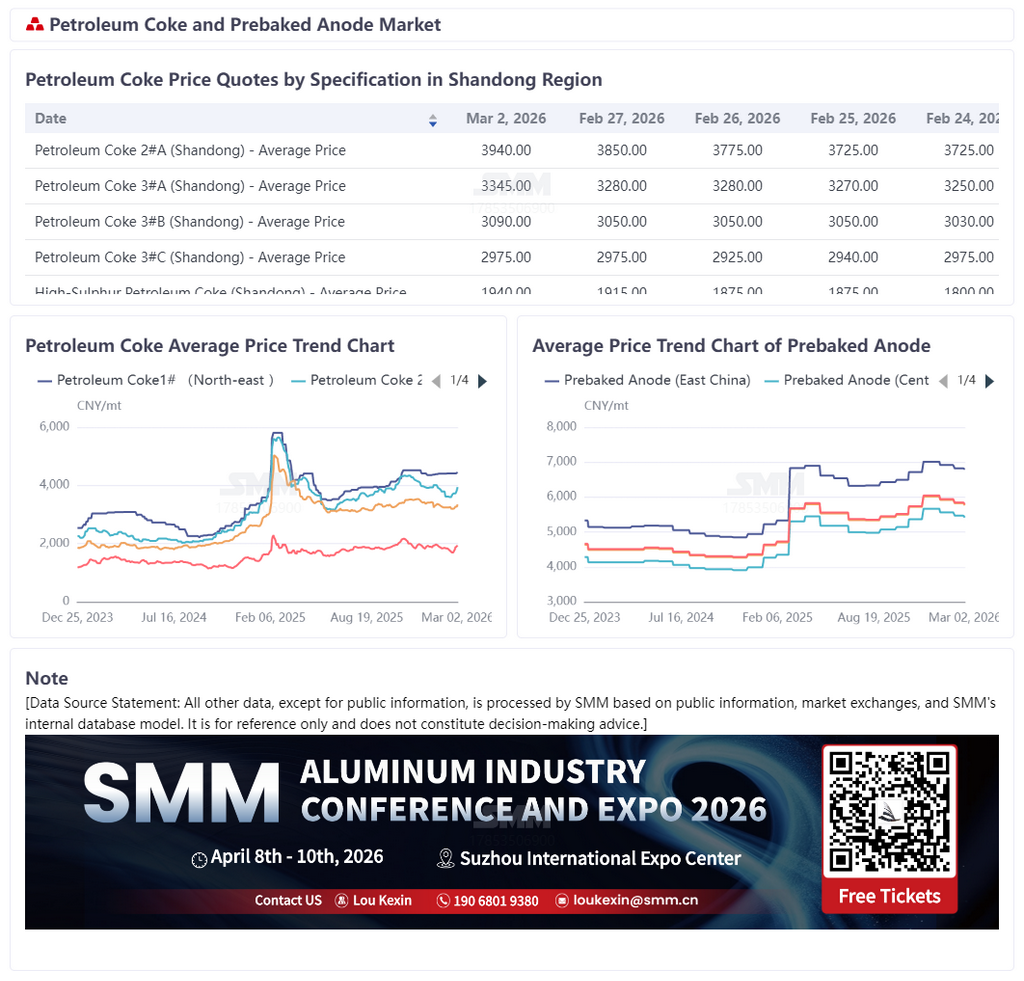

รายงาน SMM วันที่ 2 มีนาคม:

เมื่อวันที่ 28 กุมภาพันธ์ ปี 2026 สหรัฐและอิสราเอลได้เปิดฉากโจมตีทางทหารครั้งใหญ่ต่ออิหร่าน ซึ่งตอบโต้ด้วยการประกาศปิดช่องแคบฮอร์มุซ ทำให้สถานการณ์ภูมิรัฐศาสตร์ในตะวันออกกลางพุ่งสูงขึ้นอย่างรวดเร็วและตกอยู่ในภาวะความไม่สงบอย่างต่อเนื่อง ช่องแคบฮอร์มุซซึ่งเป็นจุด "คอด" สำคัญในการขนส่งพลังงานทั่วโลก รองรับการค้าขายน้ำมันทางทะเลประมาณ 30% ของโลก การปิดช่องแคบนี้ส่งผลโดยตรงต่อการหยุดชะงักทางกายภาพในห่วงโซ่อุปทานพลังงานทั่วโลก ทำให้ราคาปิโตรเลียมในตลาดระหว่างประเทศพุ่งสูงขึ้นอย่างมาก ขณะเดียวกันค่าขนส่งและค่าประกันภัยก็เพิ่มขึ้นอย่างมาก ทำให้ความไม่แน่นอนในตลาดพลังงานเพิ่มขึ้นอย่างเห็นได้ชัด สำหรับโคเกะซึ่งเป็นวัตถุดิบหลักในการผลิตอะโนดเบเกิลสำหรับการผลิตอลูมิเนียม คาดว่าจะเข้าสู่ภาวะขาดแคลน การเพิ่มขึ้นของต้นทุน และการเปลี่ยนแปลงคุณภาพภายใต้อิทธิพลของสถานการณ์ภูมิรัฐศาสตร์ การเปลี่ยนแปลงนี้จะส่งผลกระทบโดยตรงต่อความมั่นคงของระบบนำเข้าโคเกะของจีน ในขณะเดียวกันก็ทำให้ต้นทุนการผลิตอะโนดเบเกิลภายในประเทศเพิ่มขึ้นอย่างมาก สร้างปฏิกิริยาลูกโซ่ในอุตสาหกรรมอลูมิเนียมภาคปลาย

ในแง่ของการกระจายแหล่งนำเข้าโดยรวม ในปี 2025 ภูมิภาคและประเทศที่มีความพึ่งพาการนำเข้าโคเกะสูงในจีนแสดงลักษณะเป็นชั้นๆ ชั้นแรกที่มีศูนย์กลางอยู่ที่สหรัฐและรัสเซีย โดยสหรัฐมีส่วนแบ่ง 31% ทำให้เป็นแหล่งนำเข้าโคเกะที่ใหญ่ที่สุดสำหรับจีน; ตามมาด้วยรัสเซียที่ 17% ร่วมกันส่งเสริมการนำเข้าเกือบครึ่งหนึ่งของทั้งหมด ชั้นที่สองคือตะวันออกกลาง ร่วมกันมีส่วนแบ่ง 15% เป็นส่วนเสริมที่สำคัญสำหรับการนำเข้าโคเกะของจีน แหล่งนำเข้าอื่นๆ กระจายออกไป แคนาดาและบราซิลมีส่วนแบ่งละ 5% อาร์เจนตินา โคลอมเบีย และไต้หวัน แต่ละแห่งมีส่วนแบ่ง 4% การกระจายแหล่งนำเข้าน้อยๆ นี้ทำให้ระบบการนำเข้าโคเกะของจีนหลากหลายขึ้น แต่ความสำคัญของแต่ละรายยังคงจำกัดอยู่

ที่สำคัญ ในฐานะภาคเสริมหลักของการนำเข้าโคเกะของจีน โครงสร้างการจัดจำหน่ายภายในตะวันออกกลางที่มีความเข้มข้นสูงกลายเป็นเหตุผลหลักที่ทำให้สถานการณ์ภูมิรัฐศาสตร์ที่ทรุดโทรมส่งผลกระทบต่อตลาดการนำเข้าของจีน ในรายละเอียด ภาพรวมการจัดจำหน่ายในตะวันออกกลางแสดงลักษณะ "ผู้นำหนึ่ง ผู้สนับสนุนหลาย" ซาอุดิอาระเบียมีส่วนแบ่ง 64% อยู่ในตำแหน่งผู้ส่งออกหลักของโคเกะจากตะวันออกกลางไปยังจีน; โอมานอยู่ในอันดับที่สองด้วยส่วนแบ่ง 22%; คูเวตมีส่วนแบ่ง 12% ภูมิภาคอื่นๆ ให้การสนับสนุนเพียงเล็กน้อยในแง่ของสเปกสินค้านำเข้า ปิโตรเลียมโค้กจากตะวันออกกลางส่วนใหญ่ประกอบด้วยประเภทกำมะถันปานกลางถึงสูง โดยประเทศต้นทางมุ่งเน้นที่ประเภทเฉพาะ: ปิโตรเลียมโค้กจากซาอุดิอาระเบียส่วนใหญ่เป็นประเภทสปองจ์โค้กและช็อตโค้กกำมะถันสูง จากโอมานส่วนใหญ่เป็นช็อตโค้ก และจากคูเวตส่วนใหญ่เป็นสปองจ์โค้กกำมะถันปานกลาง ประเภทเหล่านี้ของปิโตรเลียมโค้กใช้สำหรับผสมในการผลิตอะโนดอบก่อน เป็นวัตถุดิบเสริมที่สำคัญสำหรับอุตสาหกรรมอะโนดอบก่อนในประเทศ การปิดล้อมช่องแคบฮอร์มุซมีผลกระทบหลายมิติต่อตลาดปิโตรเลียมโค้ก: ด้านหนึ่ง การปิดล้อมทำให้การส่งออกปิโตรเลียมโค้กจากตะวันออกกลางหยุดชะงัก ส่งผลให้การหมุนเวียนปิโตรเลียมโค้กในระดับนานาชาติลดลงอย่างมาก วงจรการนำเข้าปิโตรเลียมโค้กจากตะวันออกกลางโดยจีนขยายเวลาอย่างเห็นได้ชัด ทำให้ความตึงเครียดของการจัดหาภายในประเทศเพิ่มขึ้น อีกด้านหนึ่ง โรงกลั่นบางแห่งในภูมิภาคนี้ได้รับผลกระทบจากความขัดแย้งทางทหาร จำกัดกิจกรรมการผลิตและลดปริมาณการจัดหาปิโตรเลียมโค้กโดยรวม สร้างแรงกดดันสองทางด้านการจัดหา ในขณะเดียวกัน ราคาน้ำมันระหว่างประเทศพุ่งสูงขึ้นทำให้ต้นทุนการผลิตปิโตรเลียมโค้กจากหน่วยกลั่นแบบดีเลย์เพิ่มขึ้น สนับสนุนราคาปิโตรเลียมโค้กอย่างแข็งแกร่ง ร่วมกับค่าขนส่งทางทะเลและเบี้ยประกันภัยความเสี่ยงสงครามที่เพิ่มขึ้นอย่างรวดเร็ว ปัจจัยเหล่านี้ร่วมกันผลักดันให้ราคาปิโตรเลียมโค้กมีแนวโน้มเพิ่มขึ้นมากกว่าลดลง

สรุปแล้ว การขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางครั้งนี้เป็นแรงกระแทกภายนอกที่สำคัญต่อห่วงโซ่อุตสาหกรรมปิโตรเลียมโค้ก-อะโนดอบก่อน-อลูมิเนียมในปี 2026 แรงกดดันสามประการจากการจัดหาที่ลดลง ต้นทุนที่พุ่งสูง และการขัดขวางคุณภาพจะถูกส่งผ่านต่อไป: ราคาปิโตรเลียมโค้กจะเพิ่มขึ้น ทำให้ต้นทุนการผลิตอะโนดอบก่อนเพิ่มขึ้น ซึ่งจะทำให้ต้นทุนการผลิตอลูมิเนียมเพิ่มขึ้น หากการปิดล้อมช่องแคบฮอร์มุซยังคงดำเนินต่อไป ห่วงโซ่อุตสาหกรรมทั้งหมดจะค่อยๆ เข้าสู่ระยะที่มีต้นทุนสูง คลังสินค้าน้อย และความผันผวนสูง การรับรองความปลอดภัยของห่วงโซ่อุปทานและการควบคุมต้นทุนของธุรกิจจะกลายเป็นความท้าทายหลักที่อุตสาหกรรมต้องเผชิญ