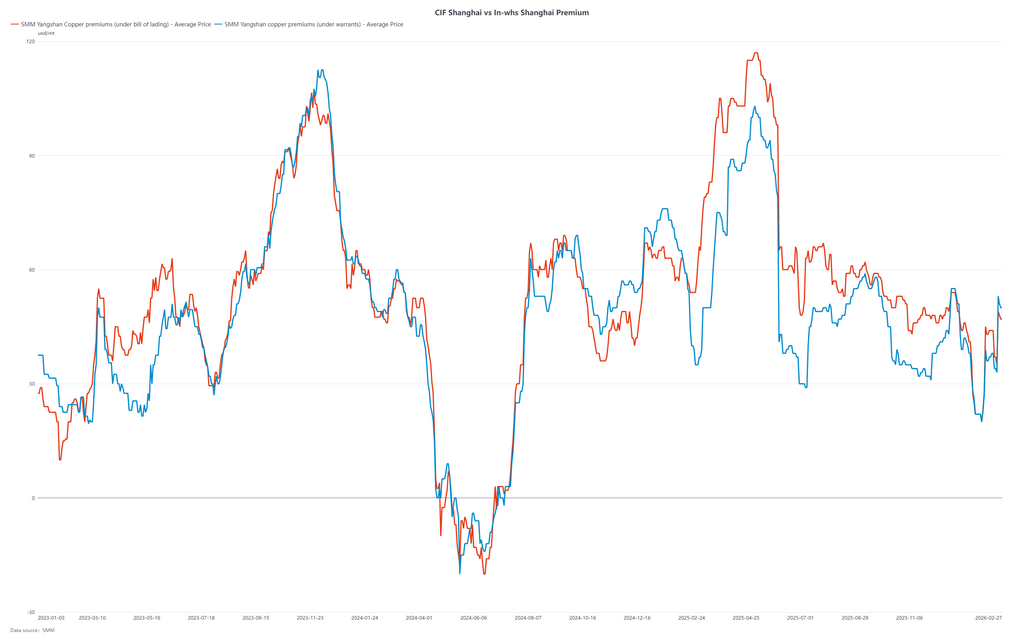

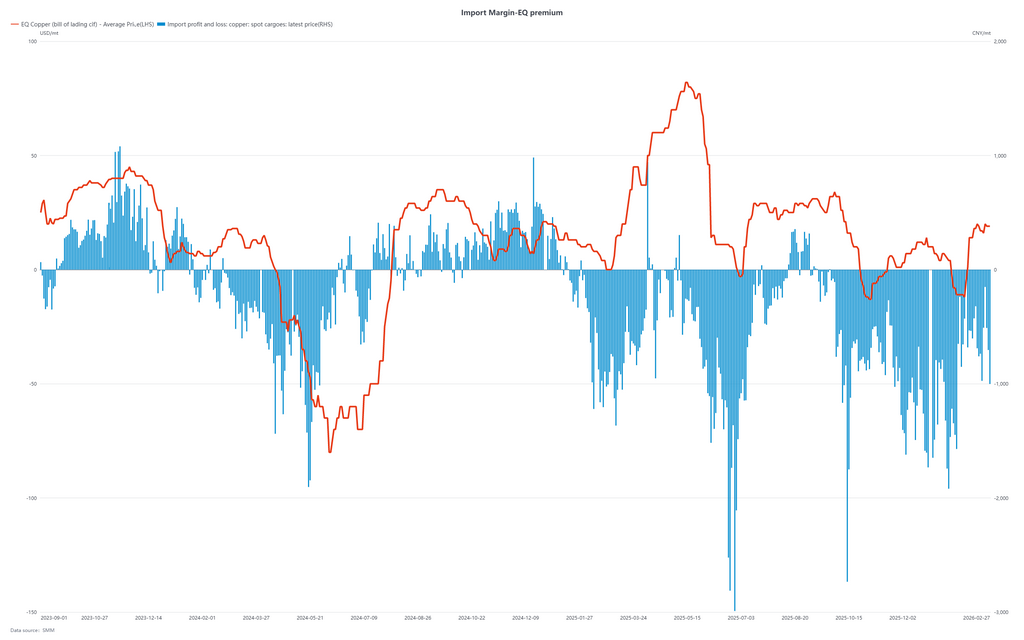

สัปดาห์นี้ถือเป็นสัปดาห์การซื้อขายครั้งแรกหลังจากวันหยุดตรุษจีน ในช่วงต้นสัปดาห์ ช่องทางการนำเข้าเปิดขึ้นชั่วคราว ดึงดูดผู้นำเข้าให้รับสินค้า อย่างไรก็ตาม เนื่องจากสินค้าคงคลังทั้งในและต่างประเทศยังคงเพิ่มขึ้นอย่างมีนัยสำคัญ ช่องทางการนำเข้าจึงค่อย ๆ ปิดตัวลงหลังจากนั้น

กลางสัปดาห์ ผู้ค้าบางรายแสดงความต้องการในระยะสั้นที่เกี่ยวข้องกับสัญญาระยะยาว เนื่องจากโครงสร้างคอนแทนโกของ LME ยังคงค่อนข้างลึก กิจกรรมในตลาดบางส่วนถูกขับเคลื่อนโดยโอกาสในการเก็งกำไร นอกจากนี้ การซื้อขายโดยรวมยังซบเซา ด้วยเหตุนี้ มาร์จิ้นจึงเพิ่มขึ้นในช่วงต้นสัปดาห์ และต่อมาก็คงที่

เมื่อมองไปข้างหน้า สินค้าคงคลังหลังวันหยุดเพิ่มขึ้นเกินคาด และภายใต้ราคาทองแดงที่สูง ตลาดจะต้องใช้เวลาในการดูดซับอุปทาน เนื่องจากสัดส่วนของสัญญาระยะยาวปี 2569 ยังคงอยู่ในระดับที่ค่อนข้างต่ำ การหมุนเวียนของสินค้าคาดว่าจะแสดงความผันผวนมากกว่าในปีที่ผ่านมา คาดว่าการมาถึงของสินค้าในเดือนมีนาคม–เมษายนจะลดลง ในขณะที่สินค้าคงคลังโดยนัยที่ท่าเรือหรือเขตปลอดอากรในภูมิภาคต่าง ๆ เช่น แอฟริกาและเอเชียตะวันออกเฉียงใต้ อาจเพิ่มขึ้น

จากการสำรวจของ SMM ณ วันพฤหัสบดี (27 กุมภาพันธ์) สินค้าคงคลังทองแดงในเขตปลอดอากรของจีนเพิ่มขึ้น200 ตัน เมื่อเทียบกับสัปดาห์ก่อน จากวันที่ 13 กุมภาพันธ์ เป็น72,200 ตัน

-

สินค้าคงคลังในเขตปลอดอากรเซี่ยงไฮ้ลดลง1,100 ตัน เป็น58,200 ตัน

-

สินค้าคงคลังในเขตปลอดอากรกวางตุ้งเพิ่มขึ้น1,300 ตัน เป็น9,400 ตัน

ในช่วงวันหยุด สินค้าคงคลังในเขตปลอดอากรค่อนข้างคงที่ แม้ว่าการดำเนินงานของท่าเรือจะดำเนินต่อไปตามปกติ แต่การขนส่งทางบกในประเทศถูกระงับ และกิจกรรมการเข้าและออกจากคลังสินค้าถูกจำกัด ส่งผลให้ความผันผวนของสินค้าคงคลังโดยรวมมีจำกัด

เมื่อมองไปข้างหน้าถึงสัปดาห์หน้า เนื่องจากไม่มีโอกาสในการเก็งกำไรในช่องทางการนำเข้าหรือส่งออก คาดว่าสินค้าคงคลังในเขตปลอดอากรจะยังคงอยู่ในช่วงปัจจุบัน

![โครงสร้างอุปสงค์-อุปทานตึงตัว สัญญาทองแดง BC ที่มีการซื้อขายมากที่สุดมีแนวรับด้านล่าง [บทวิเคราะห์ทองแดง BC จาก SMM]](https://imgqn.smm.cn/usercenter/qcyEh20251217171709.jpg)