27 กุมภาพันธ์ 2026

ตลาดแร่โครเมียมดำเนินตัวแข็งแกร่งในสัปดาห์แรกหลังเทศกาลฤดูใบไม้ผลิ แม้ราคาเสนอซื้อสแตนเลสของชิงชานและ TISCO เดือนมีนาคมด้านโลหะผสมจะทรงตัว ซึ่งต่ำกว่าความคาดหวังขาขึ้นก่อนหน้านี้เล็กน้อย แต่ภาคแร่กลับได้รับแรงหนุนจากทั้งต้นทุนและอุปทาน ส่งผลให้ราคาล่วงหน้าและราคาสปอตปรับขึ้นพร้อมกัน ผู้ค้ามีมุมมองที่ดีต่อตลาดในอนาคต และแสดงท่าทีสนับสนุนราคาอย่างชัดเจน

I. สรุปราคา

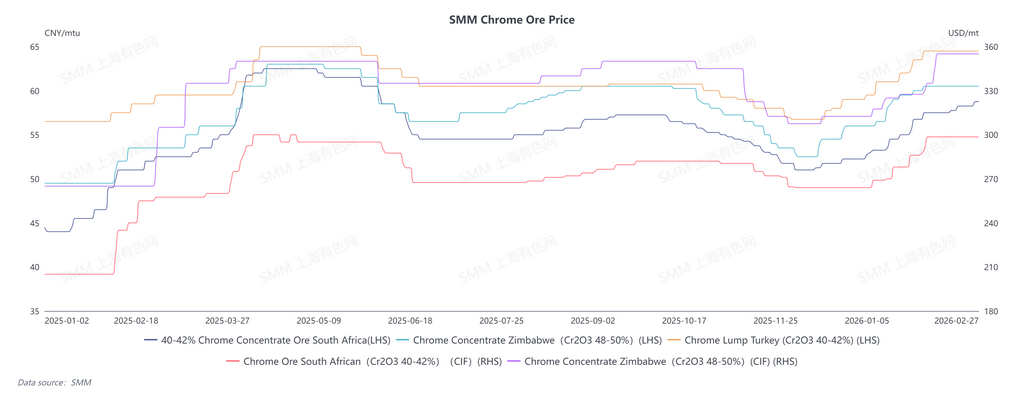

ราคาสปอต:

- แร่โครเมียมเข้มข้นแอฟริกาใต้ 40-42% ที่ท่าเรือเทียนจิน: 58.5-59 หยวน/ตัน-ดีกรี เพิ่มขึ้น 0.5 หยวนจากสัปดาห์ก่อน

- แร่โครเมียมเข้มข้นแอฟริกาใต้ 40-42%: 52.5-54 หยวน/ตัน-ดีกรี

- แร่โครเมียมเข้มข้นซิมบับเว 48-50%: 60.5-61.5 หยวน/ตัน-ดีกรี เพิ่มขึ้น 0.5 หยวนจากสัปดาห์ก่อน

- แร่โครเมียมก้อนตุรกี 40-42%: 58-60 หยวน/ตัน-ดีกรี

- แร่โครเมียมเข้มข้นตุรกี 46-48%: 65.5-66.5 หยวน/ตัน-ดีกรี เพิ่มขึ้น 0.5 หยวนจากสัปดาห์ก่อน

ราคา CIF:

- แร่โครเมียมเข้มข้นแอฟริกาใต้ 40-42%: ราคาล่าสุด 300 USD/ตัน เพิ่มขึ้น 3 USD จากระดับก่อนเทศกาล

- แร่โครเมียมเข้มข้นซิมบับเว 48-50%: ทรงตัวที่ 350-360 USD/ตัน

- แร่โครเมียมก้อนตุรกี 40-42%: ทรงตัวที่ 305-310 USD/ตัน

II. การขนส่งลดลง คาดอุปทานจะตึงตัวขึ้น

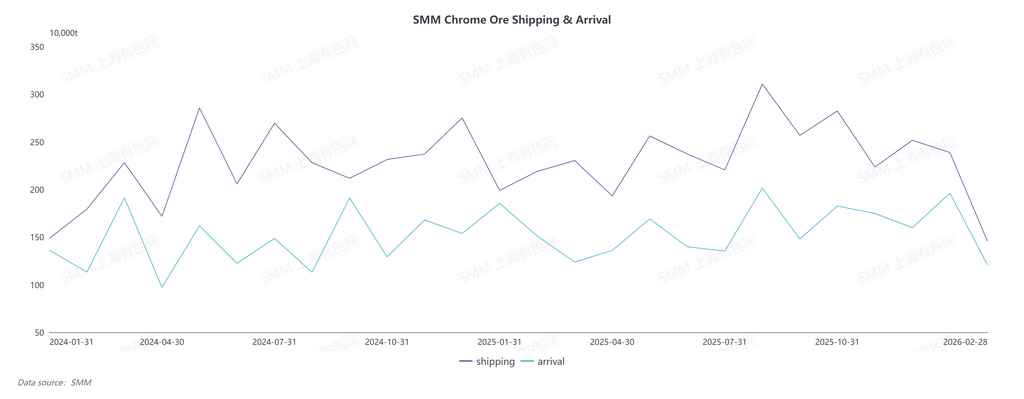

แอฟริกาใต้และซิมบับเวกำลังอยู่ในฤดูฝน น้ำท่วมรบกวนการทำเหมืองและขนส่งแร่โครเมียม ทำให้การขนส่งชะลอตัว ตามสถิติของ SMM ณ วันที่ 26 กุมภาพันธ์ ปริมาณการขนส่งแร่โครไมต์จำนวนมากทั่วโลกสูงถึง 2.1332 ล้านตัน ลดลง 4.31% จากเดือนก่อน คาดว่าปริมาณแร่ที่จะมาถึงท่าเรือจีนในเดือนกุมภาพันธ์อยู่ที่ 1.4653 ล้านตัน ลดลง 8.26% จากเดือนก่อน

ในช่วงเดือนนั้น ผู้ผลิตโครไมต์รายใหญ่ของแอฟริกาใต้อย่าง Glencore ประกาศว่า กำลังการผลิต 50% ที่เตาหลอมเฟอร์โรโครเมียม Lion ได้กลับมาดำเนินการอีกครั้งอย่างสำเร็จ ได้รับประโยชน์จากอัตราค่าไฟฟ้าชั่วคราว 12 เดือนที่ 87.74 เซนต์แอฟริกาใต้ต่อกิโลวัตต์-ชั่วโมง ซึ่งได้รับอนุมัติจากคณะกรรมการกำกับพลังงานแห่งชาติแอฟริกาใต้ (NERSA) คาดว่าเตาหลอมจะกลับมาผลิตได้เต็มกำลังภายในสิ้นเดือนมีนาคม 2026คาดว่าจะช่วยเพิ่มการบริโภคโครไมต์ในท้องถิ่นและอาจลดการส่งออก; ควรติดตามข้อมูลการส่งออกของศุลกากรแอฟริกาใต้

ทางด้านซิมบับเวได้มีการประกาศห้ามส่งออเร็กโครไมต์และคอนเซนเตรตลิเทียมทันทีพร้อมกับการตรวจสอบใบอนุญาตส่งออกอย่างเข้มงวดจากศุลกากร การคั่งค้างที่ท่าเรือเบียราในอดีตทำให้ปริมาณโครไมต์ที่มาถึงลดลง ส่งผลให้ความคาดหวังในการหดตัวของอุปทานเพิ่มขึ้น

นอกจากนี้ คลังสินค้าที่ท่าเรือในจีนมีแนวโน้มที่แตกต่างกัน: แร่ละเอียดขาดแคลน และแร่ก้อนหลักบางส่วนหมดสต็อก ทำให้ราคาเพิ่มขึ้นอย่างต่อเนื่อง

III. ความต้องการสูง สนับสนุนพื้นฐานที่แข็งแกร่ง

ผู้ผลิตเฟอร์โครเมียมในประเทศสามารถรักษาการผลิตให้ใกล้เคียงปกติในช่วงเทศกาลตรุษจีน ตามข้อมูลของ SMM การผลิตเฟอร์โครเมียมคาร์บอนสูงในเดือนกุมภาพันธ์ ปี 2026 ลดลงเล็กน้อย 5.33% เมื่อเทียบรายเดือน แต่เพิ่มขึ้น 50.58% เมื่อเทียบรายปี

ขณะนี้ผู้ผลิตปลายทางกำลังใช้สต็อกวัตถุดิบที่สะสมไว้ก่อนเทศกาล อย่างไรก็ตาม ด้วยการสนับสนุนจากฤดูกาลการบริโภคสูงสุด "มีนาทอง เอพริลเงิน" และการเริ่มต้นการผลิตใหม่ของเฟอร์โครเมียมอย่างหนาแน่น คาดว่าปริมาณการผลิตโดยรวมจะยังคงสูงและฟื้นตัว การจัดซื้อโครไมต์จะถูกปล่อยออกมา เพิ่มการสนับสนุนราคาขึ้น

IV. ต้นทุนการรับสินค้าสูง ความต้องการสนับสนุนราคามาก

โครไมต์ที่มาถึงท่าเรือในปัจจุบันส่วนใหญ่ได้รับมาในราคาสูงก่อนเทศกาล 280-282 ดอลลาร์สหรัฐต่อตัน ทำให้ต้นทุนการรับสินค้าของผู้ค้าในประเทศสูงและมีความต้องการสนับสนุนราคามาก นอกจากนี้ ราคาเสนอขายล่วงหน้าของเหมืองต่างประเทศยังคงเพิ่มขึ้น มีความเชื่อมั่นในตลาดขาขึ้นเพียงพอ และมีการเปลี่ยนแปลงของศูนย์กลางราคาโดยรวมไปในทางที่สูงขึ้น โครไมต์ราคาต่ำหายากในตลาด ทำให้มีการสนับสนุนต้นทุนที่แข็งแกร่งสำหรับราคาโครไมต์

![ผลผลิตและอัตราการเดินเครื่องแมกนีเซียมรายสัปดาห์ทรงตัว แนวโน้มสินค้าคงคลังแตกต่างกัน [ข้อมูลแมกนีเซียมรายสัปดาห์ SMM]](https://imgqn.smm.cn/usercenter/NPpAM20251217171723.jpeg)

![[SMM Analysis] Demand Resilience Persists at the End of Peak Season, Stainless Steel Social Inventory Continues Destocking](https://imgqn.smm.cn/usercenter/vbcyk20251217171723.jpeg)

![อุปสงค์-อุปทานอ่อนแอ ตลาดแมกนีเซียมผันผวนปรับตัวลงโดยรวมในสัปดาห์นี้ [SMM บทวิเคราะห์แมกนีเซียมรายสัปดาห์]](https://imgqn.smm.cn/usercenter/tfLay20251217171725.jpg)