ต้นปี 2026 ไม่ได้นำความสงบมาสู่วงจรเหล็กกล้าไร้สนิมทั่วโลกตามที่คาดหวังก่อนฤดูกาลนอกฤดูตรัษณ์ของตรุษจีน ตรงกันข้าม ภายใต้การโจมตีสองทางจากต้นทุนวัตถุดิบที่พุ่งสูงและนโยบายคุ้มครองการค้าที่เพิ่มขึ้น ตลาดกำลังผ่านการปรับโครงสร้างอย่างรุนแรง

ตั้งแต่การระงับข้อเสนอขายในจาการ์ตา การใช้มาตรการภาษีในบรัสเซลส์ ไปจนถึงการขยายกำลังการผลิตในจังหวัดฮาตินห์ ประเด็นหลักของตลาดในเดือนมกราคมสามารถสรุปได้ว่า: การกลับมาของ "อำนาจกำหนดราคาตามต้นทุน" และการ "ปรับโครงสร้างหลบเลี่ยง" ของซัพพลายเชนที่เร่งด่วน

I. การตอบโต้อย่างแข็งแกร่งจากด้านต้นทุน: ความคลั่งไคล้ของราคานิกเกิลและการ "กำหนดราคา" ของอินโดนีเซีย

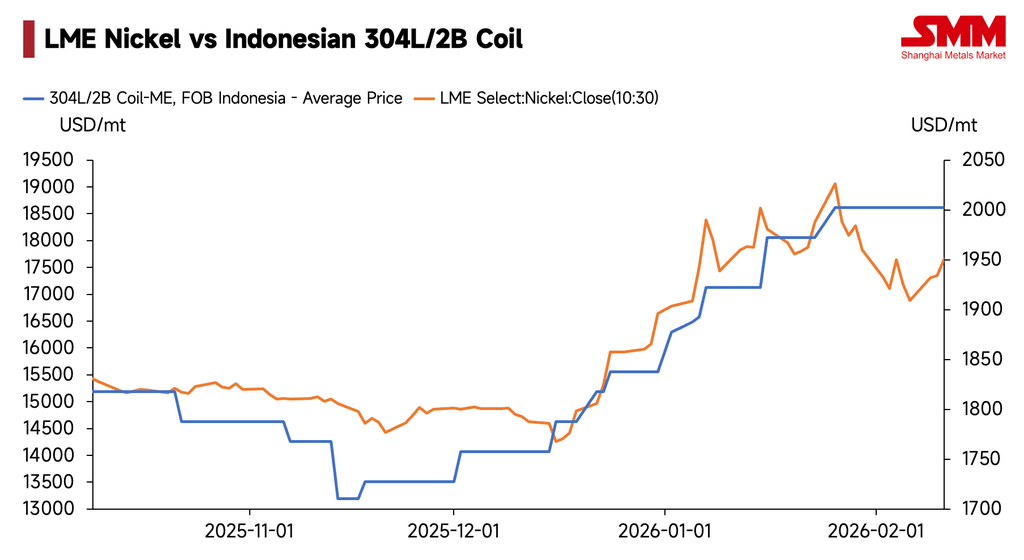

ในเดือนมกราคม ปัจจัยหลักในการเคลื่อนไหวของราคาเหล็กกล้าไร้สนิมทั่วโลกมาจากฝั่งต้นทาง เมื่อสภาพคล่องดีขึ้นหลังจากการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ซ้อนกับข่าวลือการลดการผลิตในอินโดนีเซีย ราคา никель на LME прорвал отметку $19,160/тонну, достигнув нового максимума.

ต้นทุนวัตถุดิบที่พุ่งสูงทำให้โรงกลั่นเหล็กในอินโดนีเซียใช้กลยุทธ์การกำหนดราคารุนแรง ในช่วงเดือนนี้ โรงกลั่นเหล็กหลักในอินโดนีเซียไม่เพียงแค่เพิ่มราคาส่งออกอย่างต่อเนื่อง (เพิ่มสะสมเกิน $110/ตัน) แต่ยังประกาศ "หยุดเสนอราคา" (ปิดสมุดคำสั่ง) สามครั้งในวันที่ 6, 15 และ 23 มกราคม จังหวะของการ "เพิ่มราคา - หยุดเสนอราคา - เพิ่มราคาอีก" ไม่เพียงแต่สะท้อนความไวต่อการเปลี่ยนแปลงของต้นทุนเท่านั้น แต่ยังแสดงให้เห็นว่า ในบริบทของทรัพยากรนิกเกิลที่ขาดแคลน อำนาจต่อรองของตลาดผู้ขายกำลังกลับมา

ผ่านช่องทางนี้ การเพิ่มราคาของเหล็กกล้าไร้สนิมในไต้หวันสำหรับเดือนกุมภาพันธ์เป็นที่แน่นอนแล้ว โดยตลาดประเมินว่าจะเพิ่มขึ้น $150-$200/ตัน นอกจากนี้ แม้ว่าการส่งออกเหล็กกล้าไร้สนิมของจีนจะทำสถิติสูงสุดที่ 485,000 ตันในเดือนธันวาคม 2025 ซึ่งทำให้ความต้องการในต่างประเทศบางส่วนหมดไป แต่ราคาสปอตทั่วโลกยังคงอยู่ในภาวะที่พร้อมจะขึ้นและยากที่จะลง เนื่องจากมีการสนับสนุนจากต้นทุนที่สูง

II. "ป้อมปราการที่ถูกปิดล้อม" ของอุปสรรคทางการค้า: จากป้อมปราการของยุโรปสู่การบีบคั้นในเอเชียตะวันออกเฉียงใต้

หากต้นทุนที่เพิ่มขึ้นคือ "ไฟภายใน" ของตลาด การกระชับนโยบายการค้าโลกอย่างรุนแรงก็คือ "น้ำแข็งภายนอก" ในเดือนมกราคม ความพยายามในการควบคุมของยุโรป อเมริกา และตลาดเกิดใหม่บางแห่งต่อสแตนเลสเอเชียมีความรุนแรงอย่างที่ไม่เคยปรากฏมาก่อน

ยุโรป: การก่อตัวของ "แรงกดดันสองเท่า"

-

พายุภาษีศุลกากร: สหภาพยุโรปวางแผนที่จะขึ้นภาษีนำเข้าเหล็กเป็น50% และลดโควตา ส่งผลให้เกิดการประท้วงร่วมจากสมาคมอุตสาหกรรมหลักของยุโรป 10 แห่ง เกี่ยวกับ "ต้นทุนที่พุ่งสูงขึ้นเป็นพันล้าน"

-

ความวุ่นวายของ CBAM: กลไกการปรับสมดุลคาร์บอนชายแดน (CBAM) ซึ่งมีผลบังคับใช้อย่างเป็นทางการเมื่อวันที่ 1 มกราคม ได้เผชิญกับการต่อต้านจากอุตสาหกรรมเนื่องจากการตั้งค่าค่าเริ่มต้นที่วุ่นวาย (เช่น ผลิตภัณฑ์กึ่งสำเร็จรูปจากไต้หวัน ประเทศจีน มีคะแนนการปล่อยคาร์บอนสูงกว่าผลิตภัณฑ์สำเร็จรูป) และอาจเผชิญกับการฟ้องร้องทางกฎหมายอีกด้วย สื่อต่างประเทศวิจารณ์นโยบายนี้ว่าถูกขับเคลื่อนโดย "อุดมการณ์ที่บริสุทธิ์" ส่งสัญญาณว่าต้นทุนการปฏิบัติตามที่ซ่อนเร้นสำหรับการส่งออกไปยุโรปในอนาคตจะเพิ่มขึ้นอย่างรวดเร็ว

อเมริกาและเอเชียตะวันออกเฉียงใต้: การควบคุมที่ทวีความรุนแรงขึ้น

-

มาตรการลงโทษของสหรัฐฯ: กระทรวงพาณิชย์ของสหรัฐฯ ได้ตัดสินเบื้องต้นว่าอัตราการทิ้งขายของท่อสแตนเลสเวียดนามสูงถึง90.80% ซึ่งถือเป็นการโจมตีอย่างรุนแรงต่อผู้ประกอบการที่พยายามใช้เวียดนามเป็นทางผ่านในการขนส่งสินค้า

-

เอเชียตะวันออกเฉียงใต้: การตรวจสอบศุลกากรที่เข้มงวดขึ้น ความผันผวนของขอบเขตการเก็บภาษีและมาตรฐานการบังคับใช้ รวมถึงข้อผิดพลาดในการดำเนินงานของผู้ประกอบการเกี่ยวกับการจัดประเภท HS กฎเกณฑ์เกี่ยวกับแหล่งกำเนิดสินค้า และความสอดคล้องของเอกสาร สามารถก่อให้เกิดภาษีย้อนหลัง การกักขังที่ท่าเรือ การส่งคืนสินค้า หรือแม้แต่ความเสี่ยงด้านเครดิต เส้นทางในอดีตที่พึ่งพา "การผ่านประเทศเพื่อนบ้าน" มีขอบเขตความผิดพลาดที่ลดลงอย่างมากในสภาพแวดล้อมนี้ ผู้ประกอบการถูกบังคับให้ประเมินความเสี่ยงของช่องทางและต้นทุนการปฏิบัติตามกฎหมายใหม่ การย้ายการบริหารจัดการห่วงโซ่อุปทานจาก "การแสวงหาข้อได้เปรียบด้านราคา" ไปเป็น"การควบคุมความเสี่ยงและการส่งมอบ

III. การเอาชีวิตรอดและปรับโครงสร้างห่วงโซ่อุปทาน: ทุนไหลหลากสู่แหล่งปลอดภัย

เงินทุนเป็นองค์ประกอบที่ไวต่ออุปสรรคภาษีศุลกากรมากที่สุด ข่าวอุตสาหกรรมที่สร้างความสั่นสะเทือนที่สุดในเดือนมกราคมคือ Yongjin Shares ลงทุน 380 ล้านดอลลาร์สหรัฐ เพื่อสร้างโครงการสเตนเลสสตีลแบบเต็มกระบวนการแรกในเวียดนาม

สัญญาณที่ส่งจากการเคลื่อนไหวครั้งนี้มีความชัดเจนมาก: แค่ "การส่งออกสินค้า" เพียงอย่างเดียวไม่สามารถหลบเลี่ยงเงื่อนไขกฎว่าด้วยแหล่งกำเนิดสินค้า (เช่น การคว่ำบาตรของสหรัฐอเมริกาต่อการแปรรูปเบื้องต้นในเวียดนาม) ได้อีกต่อไป มีเพียง "การส่งออกห่วงโซ่อุตสาหกรรมแบบเต็ม" ที่รวมขั้นตอนการถลุงเท่านั้นที่จะได้สถานะแหล่งกำเนิดที่ถูกต้องตามกฎหมายแบบ "ไม่ใช่จีน ไม่ใช่อินเดีย" การสร้างกำลังการผลิตการรีดร้อนและการถลุง 2 ล้านตันของ Yongjin ในเวียดนาม มีเป้าหมายเพื่อเติมเต็มช่องว่างในขั้นตอนต้นน้ำของเวียดนามและสร้างกำแพงป้องกันให้ห่วงโซ่อุปทานที่ปลอดภัย

ในเวลาเดียวกัน การเปลี่ยนไปสู่ผลิตภัณฑ์ระดับสูงก็กำลังเร่งตัวขึ้น ไม่ว่าจะเป็น Walsin Lihwa ที่เพิ่มทุนในยานไถ่เพื่อลงทุนในโลหะผสมทนความร้อน หรือ Outokumpu ที่ร่วมมือกับ Metso เพื่อส่งเสริมสเตนเลสสตีลดูเพล็กซ์ในอุปกรณ์โลหะสำหรับแบตเตอรี่ ล้วนบ่งชี้ว่าบริษัทชั้นนำกำลังพยายามชดเชยผลกระทบจากอุปสรรคทางการค้าด้วยอุปสรรคทางเทคโนโลยี

IV. แนวโน้มในอนาคตและข้อเสนอแนะเชิงกลยุทธ์

เมื่อมองไปข้างหน้าในเดือนกุมภาพันธ์และครึ่งหลังของไตรมาสแรก ตลาดมีแนวโน้มจะรักษาสภาวะ ผันผวนในระดับสูง ต่อไป ความยืดหยุ่นของราคานิกเกิลและการควบคุมตลาดโดยโรงงานถลنگในอินโดนีเซีย ยังคงให้การสนับสนุนด้านต้นทุน ซึ่งหมายความว่าราคาไม่มีพื้นฐานสำหรับการตกต่ำลงอย่างลึก อย่างไรก็ดี ด้วยปัจจัยฤดูกาลที่ความต้องการลดลง ร่วมกับความไม่แน่นอนต่างๆ เช่น การตรวจสอบศุลกากรในเอเชียตะวันออกเฉียงใต้ที่เข้มงวด มาตรฐานภาษีที่ผันผวน และความล่าช้าด้านลอจิสติกส์ ด้านการซื้อขายมีแนวโน้มที่จะเข้าสู่ช่วง "ราคาสูงแต่ขาดตลาด"

กลยุทธ์:

-

ผู้ประกอบการปลายน้ำ: รักษาสต็อกปลอดภัยที่จำเป็นและซื้อเป็นรอบๆ

-

ผู้ส่งออก: ให้ความสำคัญกับการทำให้ช่องทางเป็นไปตามข้อกำหนดอย่างมั่นคง (แหล่งกำเนิดสินค้า / ความสอดคล้องของเอกสาร / ข้อมูลคาร์บอน) เพื่อลดความเสี่ยงจากการถูกเรียกเก็บภาษีย้อนหลังและสินค้าถูกกักที่ท่าเรือ

ตลาดสแตนเลสในปี 2026 ไม่ได้เป็นเพียงเกมของอุปสงค์และอุปทานอีกต่อไป แต่เป็นการแข่งขันด้านภูมิรัฐศาสตร์และต้นทุนการปฏิบัติตามกฎระเบียบ ท่ามกลางพายุ มีเพียงองค์กรที่มีความสามารถในการวางตัวแบบโลกาภิวัตน์และมีคูปัญญทางเทคโนโลยีเท่านั้นที่จะแล่นเรือไปได้อย่างมั่นคงและไกล

เขียนโดย: Bruce Chew (bruce.chew@metal.com)

![[SMM Analysis] วิเคราะห์ตลาดนิกเกิลซัลเฟตเดือนมิถุนายน: ราคาถูกกดดันจากต้นทุนที่เพิ่มขึ้นและอุปสงค์-อุปทานไม่สมดุล](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)