วัสดุโลหะถูกนำมาใช้กันอย่างแพร่หลายในชิ้นส่วนยานยนต์ และความผันผวนของราคามีผลกระทบอย่างมีนัยสำคัญต่อโครงสร้างต้นทุน ตามการประมาณการของ SMM การแบ่งส่วนต้นทุนของรถยนต์พลังงานใหม่โดยทั่วไปมีดังนี้: แบตเตอรี่ขับเคลื่อน (35%-40%) มอเตอร์ขับเคลื่อนและตัวควบคุมมอเตอร์ (10%-20%) ตัวถัง/แชสซี/ภายใน (30%) และอิเล็กทรอนิกส์อื่นๆ (7%) การวิเคราะห์นี้มุ่งเน้นไปที่ระบบมอเตอร์ขับเคลื่อน เนื่องจาก SMM ได้กล่าวถึงแบตเตอรี่อย่างกว้างขวางในที่อื่นแล้ว

ภายในระบบมอเตอร์ (10%-20% ของต้นทุนรถยนต์ทั้งหมด) วัตถุดิบคิดเป็นส่วนแบ่งที่ใหญ่ที่สุด วัสดุโลหะหลักที่นำเข้าได้แก่ แม่เหล็กนีโอดีเมียมเหล็กโบรอน (NdFeB) จากแร่หายาก (30%-35%), ลวดทองแดงเคลือบ enamel (15%) และ ชิ้นส่วนโครงสร้างอลูมิเนียม (20%) การเพิ่มขึ้นอย่างพร้อมเพรียงกันของโลหะเหล่านี้ตั้งแต่ปลายปี 2568 ถึงต้นปี 2569 ก่อให้เกิดแรงกดดันด้านต้นทุนอย่างมหาศาลต่อผู้ผลิตมอเตอร์และผู้ผลิตรถยนต์พลังงานใหม่ (OEM)

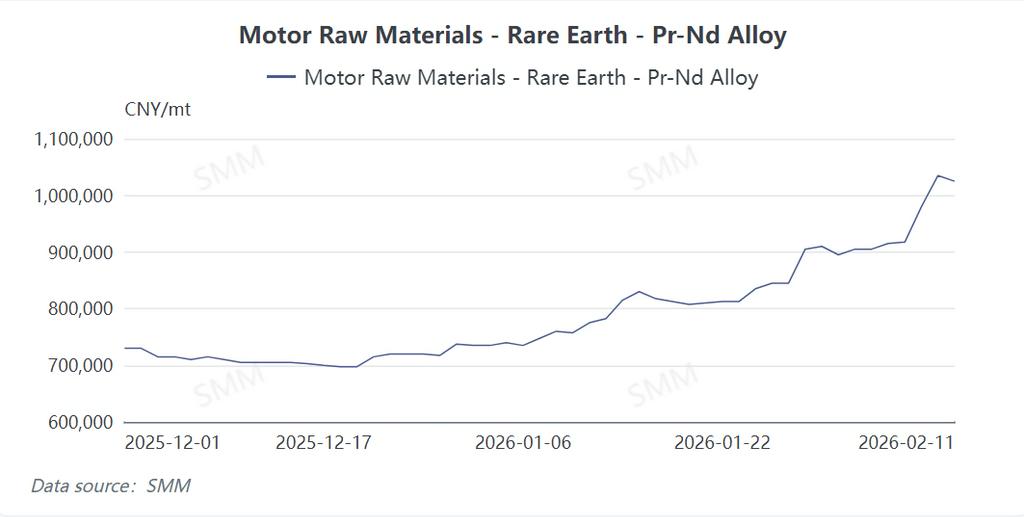

1. แร่หายาก: อุปทานที่ตึงตัวและความต้องการที่ยืดหยุ่นผลักดันให้ราคาสูงขึ้น

ราคาแร่หายาก โดยเฉพาะโลหะเพรซิโอดิเมียม-นีโอดีเมียม (PrNd) ได้เพิ่มสูงขึ้นอย่างรวดเร็ว ณ วันที่ 9 กุมภาพันธ์ 2569 ราคา PrNd อยู่ที่ 975,000–985,000 หยวน/ตัน ซึ่งเพิ่มขึ้น 33.1% ตั้งแต่ต้นปี การเร่งตัวนี้มีสาเหตุมาจาก อุปทานที่ตึงตัว (ผลผลิตต้นน้ำมีจำกัด กิจกรรมการผลิตอ่อนแอ และอุปทานในตลาดสดลดลงเนื่องจากการส่งมอบตามสัญญาระยะยาว) และ ความต้องการที่แข็งแกร่ง (คำสั่งซื้อจากต่างประเทศสำหรับวัสดุแม่เหล็กที่มั่นคง และความคาดหวังที่เพิ่มขึ้นสำหรับรถยนต์พลังงานใหม่และรถจักรยานยนต์ไฟฟ้าในปี 2569) ปัจจัยเหล่านี้ร่วมกันผลักดันให้ราคาสูงขึ้น

ผู้ผลิตมอเตอร์เผชิญกับความท้าทายที่มากกว่าผู้จัดหาวัสดุแม่เหล็ก พวกเขาไม่เพียงต้องแบกรับต้นทุนแร่หายากที่พุ่งสูงขึ้น แต่ยังต้องเผชิญกับราคาทองแดงที่สูงอีกด้วย นอกเหนือจากนี้ ผู้ผลิตมอเตอร์ยังประสบความยากลำบากในการส่งผ่านการเพิ่มขึ้นของต้นทุนไปยังลูกค้าต่อไป ผู้ผลิตรถยนต์พลังงานใหม่ (OEM) ซึ่งกำลังเผชิญกับการแข่งขันในตลาดที่ดุเดือด ได้ต่อต้านการปรับราคา ผลที่ตามมาคือ ผู้ผลิตมอเตอร์ถูกบีบระหว่าง การขยายตัวของขาดทุน (หากพวกเขาดำเนินการผลิตต่อไป) และ การสูญเสียส่วนแบ่งการตลาด (หากพวกเขาหยุดดำเนินการ)อำนาจต่อรองที่อ่อนแอเนื่องจากความใกล้ชิดกับลูกค้าท้ายน้ำที่กระจุกตัว ทำให้ความตึงเครียดทวีความรุนแรงยิ่งขึ้น

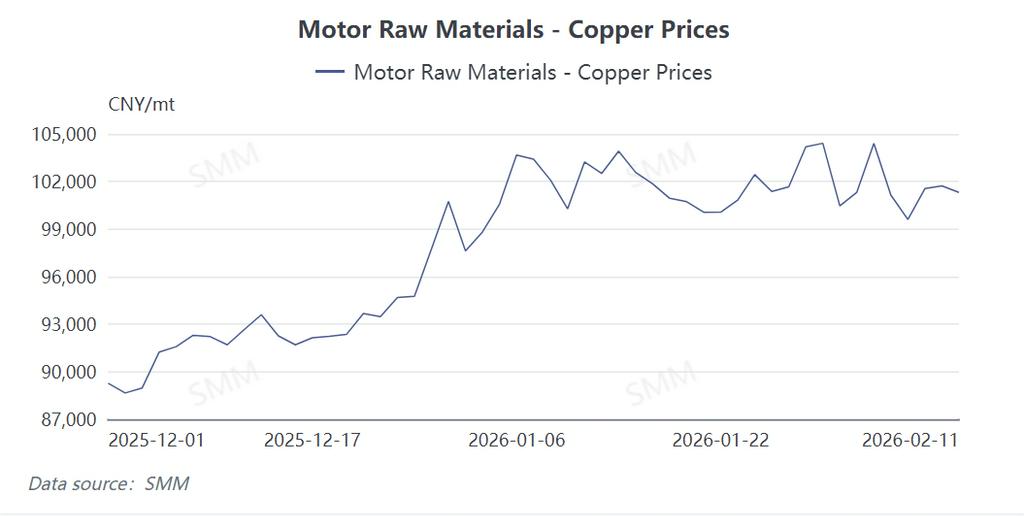

2. ทองแดง: ความไม่สมดุลระหว่างอุปสงค์และอุปทานเชิงโครงสร้างและปัจจัยทางการเงิน

ราคาทองแดงปรับตัวสูงขึ้นอย่างรวดเร็วจาก 87,000 หยวนต่อตันในช่วงปลายปี 2568 เป็น 105,000 หยวนต่อตันในช่วงต้นปี 2569 ซึ่งเพิ่มขึ้นกว่า 20% และยังคงอยู่ในระดับสูง การเพิ่มขึ้นนี้ขับเคลื่อนโดย:

-

ข้อจำกัดของห่วงโซ่อุปทาน: การหยุดชะงักของการผลิตในประเทศผู้ผลิตทองแดงรายใหญ่ (เช่น ชิลี เปรู) ความตึงเครียดทางภูมิรัฐศาสตร์ และปัญหาคอขวดด้านโลจิสติกส์ ทำให้อุปทานระยะสั้นมีจำกัด

-

อิทธิพลทางการเงิน: สภาพสภาพคล่องทั่วโลกและความคาดหวังด้านเงินเฟ้อดึงดูดเม็ดเงินเก็งกำไร ทำให้ความผันผวนของราคาทวีความรุนแรงยิ่งขึ้น

-

อุปสงค์ที่แข็งแกร่ง: ความเชื่อมั่นอย่างต่อเนื่องเกี่ยวกับศูนย์ข้อมูลและความต้องการสายเคเบิลสนับสนุนราคาเพิ่มเติม

ผลกระทบต่อมอเตอร์นั้นตรงและมีนัยสำคัญ ทองแดงซึ่งมีความสำคัญสำหรับขดลวดสเตเตอร์และโรเตอร์ คิดเป็นสัดส่วนที่มากของต้นทุนวัตถุดิบมอเตอร์ การเพิ่มขึ้นของราคา ส่งผลให้ต้นทุนต่อมอเตอร์เพิ่มขึ้นหลายร้อยหยวน ซึ่งเทียบเท่ากับค่าใช้จ่ายเพิ่มเติมปีละหลายพันล้านหยวน สำหรับผู้ผลิตชิ้นส่วนต้นทาง (OEM) ขนาดใหญ่ ความกดดันนี้ส่งผ่านห่วงโซ่อุปทาน บีบอัดอัตรากำไรของซัพพลายเออร์วัสดุ ผู้ผลิตมอเตอร์ และผู้ผลิตรถยนต์ ในขณะที่บริษัทมอเตอร์อุตสาหกรรมบางแห่งได้ขึ้นราคาแล้ว แต่ผู้ผลิตชิ้นส่วนต้นทาง (OEM) ของยานยนต์ไฟฟ้า (NEV) ยังคงดูดซับต้นทุนเพิ่มเติม ซึ่งทำให้ความสามารถในการทำกำไรของพวกเขาตึงเครียดยิ่งขึ้น

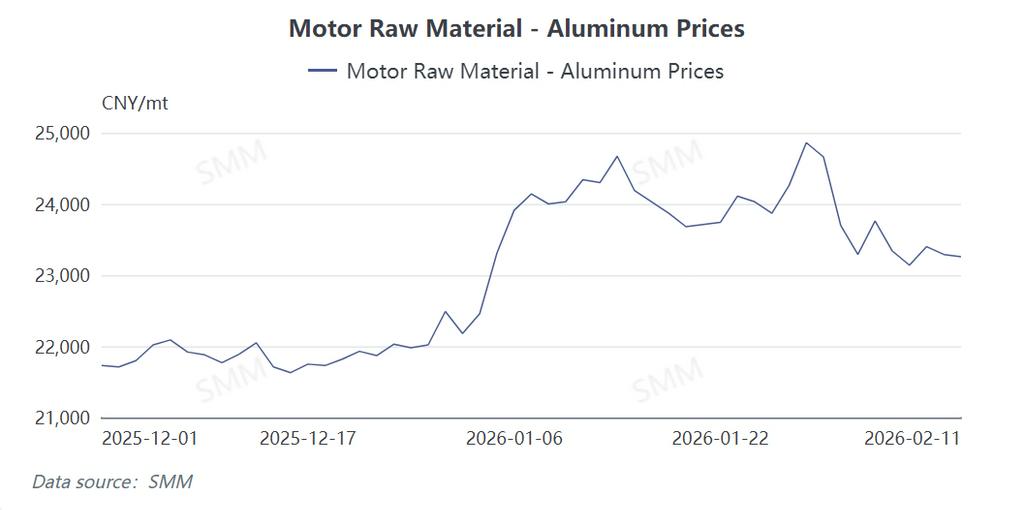

3. อะลูมิเนียม: พื้นฐานที่ตึงตัวท่ามกลางความต้องการในการเปลี่ยนผ่านพลังงาน

ราคาอะลูมิเนียมปรับตัวขึ้นเกือบ 10% จากเดือนธันวาคม 2568 ถึงมกราคม 2569 สาเหตุหลักมาจากความตึงตัวของอุปสงค์และอุปทานเชิงโครงสร้าง ความต้องการได้รับการสนับสนุนจากแนวโน้มการเปลี่ยนผ่านพลังงานทั่วโลก (เช่น ตัวถังยานยนต์ไฟฟ้า (NEV) ถาดแบตเตอรี่ และโครงสร้างไดรฟ์ไฟฟ้า) และการเติบโตของโซลาร์เซลล์ ในด้านอุปทาน การผลิตอะลูมิเนียมซึ่งใช้พลังงานเข้มข้น เผชิญกับความกดดันจากราคาพลังงานโลกที่สูง ส่งผลให้อัตราการดำเนินงานไม่แน่นอน การที่นักลงทุนทางการเงินให้ความสำคัญกับ "โลหะสีเขียว" ก็มีส่วนทำให้ราคาปรับตัวสูงขึ้นเช่นกัน

แม้ว่าความไวต่อต้นทุนของอะลูมิเนียมจะต่ำกว่าทองแดง แต่มันถูกใช้อย่างแพร่หลายในโครงสร้างมอเตอร์, ฝาครอบปลาย, และระบบระบายความร้อนราคาที่เพิ่มขึ้นส่งผลให้ต้นทุนการผลิตมอเตอร์สูงขึ้นโดยตรง ทำให้ผู้ผลิตในระดับการผลิตปีละล้านหน่วยต้องเสียค่าใช้จ่ายหลายร้อยล้านหยวน และบั่นทอนกำไรของซัพพลายเออร์มอเตอร์และผู้ผลิตชิ้นส่วนยานยนต์

4. แนวทางข้างหน้า: การปรับตัวด้านเทคโนโลยีและห่วงโซ่อุปทาน

การขึ้นราคาพร้อมกันของแร่หายาก ทองแดง และอลูมิเนียม สร้างแรงกดดันด้านต้นทุนอย่างที่ไม่เคยมีมาก่อน ผู้ผลิตมอเตอร์และยานพาหนะต่างเร่งหาวิธีลดต้นทุน แต่แนวทางด้านเทคโนโลยี (เช่น มอเตอร์แบบลวดแบน, การรีไซเคิลวัสดุ) ต้องใช้เวลา ในระยะสั้น กลยุทธ์ต่างๆ ได้แก่ สัญญาจัดหาวัสดุระยะยาว และ การป้องกันความเสี่ยงด้วยสัญญาซื้อขายล่วงหน้า เพื่อจัดการความเสี่ยง ความสำเร็จในระยะยาวจะขึ้นอยู่กับ นวัตกรรมวัสดุ (เช่น การลดปริมาณแร่หายาก การทดแทนทองแดงด้วยอลูมิเนียมให้เหมาะสมยิ่งขึ้น) และ การบูรณาการห่วงโซ่อุปทานในแนวดิ่ง เพื่อก้าวข้ามข้อจำกัดด้านทรัพยากร

เอสเอ็มเอ็มแนะนำให้ผู้เล่นในอุตสาหกรรมติดตามการเปลี่ยนแปลงนโยบายและเทคโนโลยีทางเลือกอย่างใกล้ชิด ปรับกลยุทธ์การจัดซื้อและการผลิตให้สอดคล้องกับสถานการณ์อย่างต่อเนื่อง

![ความคาดหวังเชิงบวกด้านภูมิรัฐศาสตร์ร้อนแรงขึ้น ดันราคาทองแดงปรับตัวสูงขึ้น [บทวิเคราะห์ทองแดง BC ของ SMM]](https://imgqn.smm.cn/usercenter/vcsIC20251217171710.jpg)