ในเดือนมกราคม 2026 อุตสาหกรรมแบตเตอรี่โซเดียมไอออนเข้าสู่รอบการดำเนินงานพิเศษก่อนเทศกาลตรุษจีน โดยห่วงโซ่อุตสาหกรรมแสดงลักษณะคู่ของ "การสนับสนุนความต้องการสต็อกก่อนวันหยุด" และ "การมาถึงของฤดูกาลผลิตรายปีแบบดั้งเดิม" ร่วมกับการเพิ่มขึ้นของราคาคาร์บอเนตลิเธียมในช่วงต้นปี ซึ่งผลักดันให้ต้นทุนเซลล์แบตเตอรี่ลิเธียมสูงขึ้น ความสนใจของตลาดและตรรกะการแทนที่สำหรับผลิตภัณฑ์แบตเตอรี่โซเดียมไอออนได้รับการเสริมความแข็งแกร่งมากขึ้น ในแง่ของผลการผลิต ทุกส่วนของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนบรรลุการเติบโตอย่างมีนัยสำคัญเมื่อเทียบปีต่อปี ยืนยันว่าอุตสาหกรรมยังคงอยู่บนเส้นทางขาขึ้นที่รวดเร็วสู่การพาณิชย์ อย่างไรก็ตาม ผลการดำเนินงานเมื่อเทียบเดือนต่อเดือนแสดงความแตกต่างอย่างมีนัยสำคัญเนื่องจากจังหวะการสต็อก ลักษณะผลิตภัณฑ์ และผลกระทบจากฤดูกาลนอกช่วงสูงสุด ตลาดโลหะเซี่ยงไฮ้ (เอสเอ็มเอ็ม) ทบทวนการดำเนินงานของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนทั้งหมดในเดือนมกราคมอย่างครอบคลุม รวมถึงวัสดุแคโทด แอโนดคาร์บอนแข็ง อิเล็กโทรไลต์ และเซลล์แบตเตอรี่ผู้ใช้ปลายทาง วิเคราะห์ลักษณะอุตสาหกรรมปัจจุบันและให้มุมมองตลาดระยะสั้น

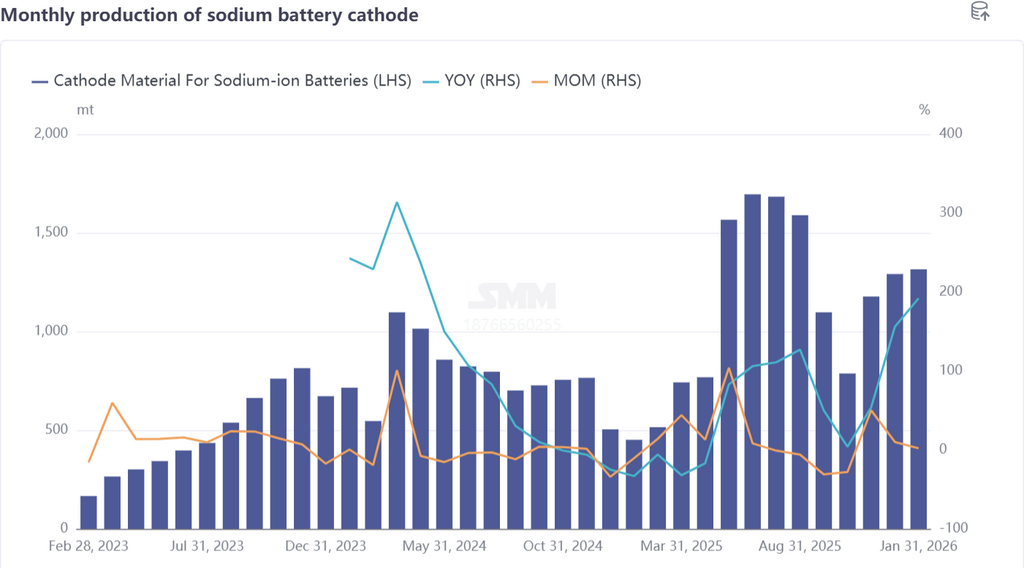

วัสดุแคโทด: การผลิต NFPP ยังคงมีเสถียรภาพท่ามกลางการสต็อก วัสดุออกไซด์แบบชั้นยังคงทำผลงานได้ต่ำ

การผลิตวัสดุแคโทดแบตเตอรี่โซเดียมไอออนเพิ่มขึ้นเล็กน้อย 2% เมื่อเทียบเดือนต่อเดือนและพุ่งสูงขึ้น 192% เมื่อเทียบปีต่อปีในเดือนมกราคม โดยโครงสร้างผลิตภัณฑ์มีความเข้มข้นมากขึ้นบนวัสดุโพลีอาเนียน คิดเป็น 91% ของทั้งหมด ในจำนวนนี้ ส่วนแบ่งของ NFPP เพิ่มขึ้น 10 จุดเปอร์เซ็นต์เมื่อเทียบเดือนต่อเดือน ทำให้เป็นกระแสหลักที่สมบูรณ์ในตลาด ในเดือนมกราคม การผลิต NFPP มุ่งเน้นไปที่การส่งมอบคำสั่งซื้อที่มีอยู่ ขณะที่องค์กรส่วนใหญ่เริ่มการดำเนินงานสต็อกก่อนวันหยุดเพื่อรับประกันอุปทานสำหรับช่วงเปลี่ยนผ่านหลังวันหยุด เมื่อคำสั่งซื้อชั่วคราวมีแนวโน้มเกิดขึ้น ตารางการผลิตของอุตสาหกรรมรักษาแนวโน้มที่ดี ในทางตรงกันข้ามอย่างชัดเจน การผลิตวัสดุออกไซด์แบบชั้นยังคงซบเซา คิดเป็นเพียง 6% ในเดือนมกราคม โดยระดับคำสั่งซื้อยังคงอยู่ที่จุดต่ำและไม่มีสัญญาณของการฟื้นตัวอย่างมีนัยสำคัญในระยะใกล้ เมื่อมองไปข้างหน้า เนื่องจากวันหยุดเทศกาลตรุษจีนแบบดั้งเดิมในเดือนกุมภาพันธ์ องค์กรวัสดุแคโทดแบตเตอรี่โซเดียมไอออนจะประสบกับวันหยุดประมาณครึ่งเดือน โดยการผลิตส่วนใหญ่หยุดชะงัก เอสเอ็มเอ็มคาดว่าการผลิตวัสดุแคโทดแบตเตอรี่โซเดียมไอออนจะลดลงอย่างมีนัยสำคัญ 70% เมื่อเทียบเดือนต่อเดือนและ 23% เมื่อเทียบปีต่อปีในเดือนกุมภาพันธ์

การผลิตวัสดุแคโทดแบตเตอรี่โซเดียมไอออนเพิ่มขึ้นเล็กน้อย 2% เมื่อเทียบเดือนต่อเดือนและพุ่งสูงขึ้น 192% เมื่อเทียบปีต่อปีในเดือนมกราคม โดยโครงสร้างผลิตภัณฑ์มีความเข้มข้นมากขึ้นบนวัสดุโพลีอาเนียน คิดเป็น 91% ของทั้งหมด ในจำนวนนี้ ส่วนแบ่งของ NFPP เพิ่มขึ้น 10 จุดเปอร์เซ็นต์เมื่อเทียบเดือนต่อเดือน ทำให้เป็นกระแสหลักที่สมบูรณ์ในตลาด ในเดือนมกราคม การผลิต NFPP มุ่งเน้นไปที่การส่งมอบคำสั่งซื้อที่มีอยู่ ขณะที่องค์กรส่วนใหญ่เริ่มการดำเนินงานสต็อกก่อนวันหยุดเพื่อรับประกันอุปทานสำหรับช่วงเปลี่ยนผ่านหลังวันหยุด เมื่อคำสั่งซื้อชั่วคราวมีแนวโน้มเกิดขึ้น ตารางการผลิตของอุตสาหกรรมรักษาแนวโน้มที่ดี ในทางตรงกันข้ามอย่างชัดเจน การผลิตวัสดุออกไซด์แบบชั้นยังคงซบเซา คิดเป็นเพียง 6% ในเดือนมกราคม โดยระดับคำสั่งซื้อยังคงอยู่ที่จุดต่ำและไม่มีสัญญาณของการฟื้นตัวอย่างมีนัยสำคัญในระยะใกล้ เมื่อมองไปข้างหน้า เนื่องจากวันหยุดเทศกาลตรุษจีนแบบดั้งเดิมในเดือนกุมภาพันธ์ องค์กรวัสดุแคโทดแบตเตอรี่โซเดียมไอออนจะประสบกับวันหยุดประมาณครึ่งเดือน โดยการผลิตส่วนใหญ่หยุดชะงัก เอสเอ็มเอ็มคาดว่าการผลิตวัสดุแคโทดแบตเตอรี่โซเดียมไอออนจะลดลงอย่างมีนัยสำคัญ 70% เมื่อเทียบเดือนต่อเดือนและ 23% เมื่อเทียบปีต่อปีในเดือนกุมภาพันธ์

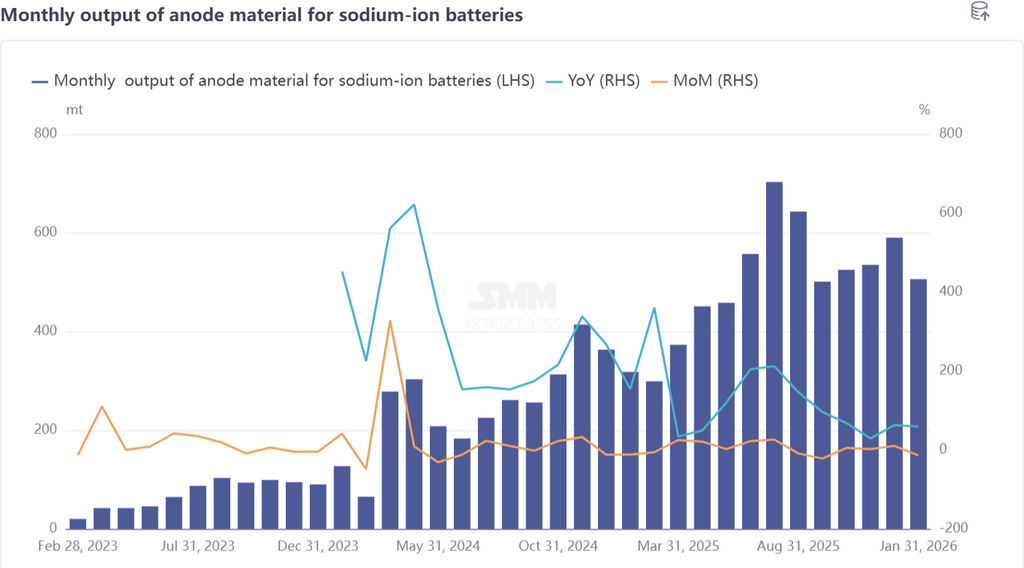

วัสดุแอโนดคาร์บอนแข็ง: การผลิตตามคำสั่งซื้อ ความจุใหม่และความต้องการจากต่างประเทศเปิดพื้นที่การเติบโต

ในเดือนมกราคม การผลิตวัสดุแอโนดแบตเตอรี่โซเดียม-ไอออนลดลง 14% จากเดือนก่อนหน้า แต่เพิ่มขึ้น 59% จากปีก่อนหน้า โดยตลาดโดยรวมยังคงรักษาจังหวะการผลิตตามความต้องการ ในปัจจุบันตลาดคาร์บอนแข็งแสดงการปฏิบัติตามคำสั่งซื้อที่มั่นคง โดยมี ESS และแหล่งจ่ายไฟสตาร์ท-สต็อปเป็นพื้นที่ความต้องการหลัก บางองค์กรแม้เผชิญสถานการณ์การส่งมอบที่แน่นหนา ขณะที่ดำเนินการคำสั่งซื้อที่มีอยู่ บริษัทต่างๆ ก็ดำเนินการสะสมสต็อกก่อนวันหยุดเล็กน้อยพร้อมกันกัน ด้านความจุ ความจุใหม่ที่เปิดตัวภายในสิ้นปี 2568 มีการจัดส่งบางส่วนในเดือนมกราคม หากการผลิตหลังจากนี้ค่อยๆ มีความเสถียร จะช่วยบรรเทาปัญหาการจัดหาคาร์บอนแข็งโซเดียม-ไอออนในอุตสาหกรรมได้อย่างมีประสิทธิภาพ ด้านความต้องการก็ต้อนรับจุดเติบโตใหม่เช่นกัน เนื่องจากความต้องการของลูกค้าต่างประเทศสำหรับแอโนดคาร์บอนแข็งค่อยๆ ปล่อยออกมา และการขยายตัวไปต่างประเทศของแบตเตอรี่โซเดียม-ไอออนแสดงแนวโน้มเชิงบวก ภายใต้ผลกระทบจากวันหยุดเทศกาลตรุษจีน การผลิตแอโนดคาร์บอนแข็งคาดว่าจะลดลงอย่างมีนัยสำคัญในเดือนกุมภาพันธ์ SMM คาดการณ์การผลิตเดือนกุมภาพันธ์จะลดลง 47% จากเดือนก่อนหน้า ขณะที่ยังคงรักษาการเติบโตเชิงบวก 10% จากปีก่อนหน้า

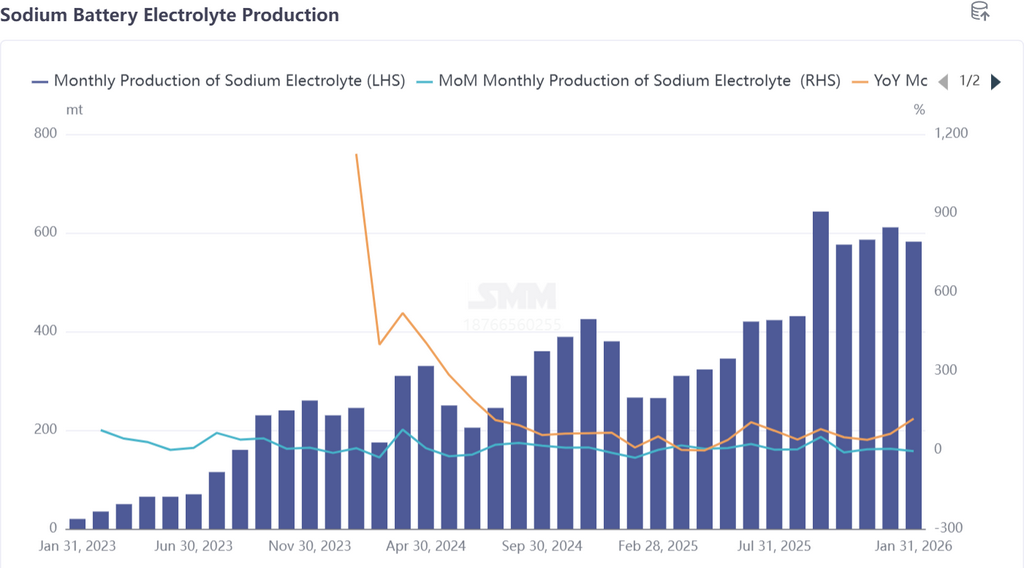

อิเล็กโทรไลต์แบตเตอรี่โซเดียม-ไอออน: ราวัตถุดิบเพิ่มขึ้นผลักดันราคาเพิ่ม ความต้องการนอกฤดูกาลกดทับผลการผลิต

ในเดือนมกราคม การผลิตอิเล็กโทรไลต์แบตเตอรี่โซเดียม-ไอออนลดลง 5% จากเดือนก่อนหน้า แต่เพิ่มขึ้น 119% จากปีก่อนหน้า ตลาดยังคงตรรกะหลักของการผลิตตามความต้องการ เนื่องจากผลิตภัณฑ์อิเล็กโทรไลต์ไม่เหมาะสำหรับการเก็บรักษาระยะยาว ความต้องการสะสมสต็อกก่อนวันหยุดของบริษัทต่างๆ จึงต่ำกว่าวัสดุแคโทด/แอโนดอย่างมาก ราคามีการปรับตัวเล็กน้อย: ภายใต้อิทธิพลจากการเพิ่มขึ้นของราวัตถุดิบสำคัญเช่น NaPF6 และ NaFSi ก่อนหน้านี้ ราคาอิเล็กโทรไลต์โซเดียม-ไอออนเพิ่มขึ้นเล็กน้อย อย่างไรก็ตาม การเปลี่ยนแปลงราคาไม่ใช่ปัจจัยหลักที่ส่งผลต่อการผลิต ความต้องการอิเล็กโทรไลต์หดตัวโดยตรงจากการที่เซลล์แบตเตอรี่โซเดียม-ไอออนต้นน้ำเข้าสู่ช่วงนอกฤดูกาลผลิต กลายเป็นสาเหตุหลักของการลดลงของผลผลิตจากเดือนก่อนหน้า ในเดือนกุมภาพันธ์ การผลิตในอุตสาหกรรมจะเผชิญแรงกดดันเพิ่มเติม เนื่องจากคำสั่งซื้อที่ลดลงร่วมกับวันหยุดเทศกาลตรุษจีน แรงงานบางส่วนของสายการผลิตอิเล็กโทรไลต์โซเดียม-ไอออนอาจถูกย้ายไปยังสายการผลิตแบตเตอรี่ลิเธียม SMM คาดการณ์การผลิตอิเล็กโทรไลต์เดือนกุมภาพันธ์จะลดลง 43% จากเดือนก่อนหน้า แต่เพิ่มขึ้น 26% จากปีก่อนหน้า

เซลล์แบตเตอรี่และผู้ใช้ปลายทาง: การผลิตนอกฤดูกาลลดลง ราคาคาร์บอเนตลิเธียมเพิ่มขึ้นส่งเสริมความคาดหวังตลาดแบตเตอรี่โซเดียม-ไอออน

ในเดือนมกราคม การผลิตเซลล์แบตเตอรี่โซเดียม-ไอออนลดลง 41% จากเดือนก่อนหน้า แต่เพิ่มขึ้น 132% จากปีก่อนหน้า เนื่องจากอุตสาหกรรมเข้าสู่ช่วงนอกฤดูกาลผลิตอย่างเป็นทางการมีเพียงบางโครงการ ESS ที่ยังคงส่งมอบตามแผน โดยมีคำสั่งซื้อใหม่ที่ยืนยันแล้วเพียงเล็กน้อย ซึ่งเป็นปรากฏการณ์ปกติในช่วงเปลี่ยนผ่านระหว่างฤดูสูงสุดและฤดูผลัดเปลี่ยนของอุตสาหกรรม อย่างไรก็ตาม ฤดูผลัดเปลี่ยนได้นำสัญญาณเชิงบวกมาให้ ราคาลิเธียมคาร์บอเนตที่เพิ่มขึ้นในช่วงต้นปีได้ผลักดันให้ต้นทุนเซลล์แบตเตอรี่ลิเธียมสูงขึ้น พร้อมกับการเปิดตัวผลิตภัณฑ์แบตเตอรี่โซเดียม-ไอออนล่าสุดจากบริษัทแบตเตอรี่ชั้นนำ คำถามจากตลาดและคำสั่งซื้อที่คาดหวังสำหรับเซลล์แบตเตอรี่โซเดียม-ไอออนเพิ่มขึ้นอย่างมีนัยสำคัญ และอารมณ์ตลาดเปลี่ยนเป็นมองในแง่ดีในช่วงต้นปี ในระยะยาว ความจุเซลล์แบตเตอรี่โซเดียม-ไอออนจำนวนมากจะเริ่มผลิตในปี 2569 SMM คาดว่าการผลิตเซลล์แบตเตอรี่โซเดียม-ไอออนจะค่อยๆ เพิ่มขึ้นหลังจากไตรมาสที่ 2 และต้นทุนผลิตภัณฑ์คาดว่าจะลดลงอีกเนื่องจากประหยัดต่อขนาด ซึ่งเป็นการวางรากฐานสำหรับการขยายตัวของตลาดแบตเตอรี่โซเดียม-ไอออนในตลาดหลัก เช่น ESS ในระยะสั้น ตลาดแบตเตอรี่โซเดียม-ไอออนจะยังคงซบเซาในเดือนกุมภาพันธ์ เนื่องจากบริษัทเซลล์แบตเตอรี่จะหยุดพักในช่วงเทศกาลปีใหม่จีน SMM ประมาณการว่าการผลิตเซลล์แบตเตอรี่โซเดียม-ไอออนในเดือนกุมภาพันธ์จะลดลง 40% เมื่อเทียบเดือนต่อเดือน แต่เพิ่มขึ้น 8% เมื่อเทียบปีต่อปี

สรุป: อุตสาหกรรมแสดงความแตกต่างในเดือนมกราคม แรงผลักดันการเติบโตระยะยาวมีเพียงพอ

โดยรวม ในเดือนมกราคม 2569 จังหวะการดำเนินงานของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียม-ไอออนสอดคล้องกับลักษณะตลาดก่อนวันหยุด การเติบโตของการผลิตทั่วทั้งห่วงโซ่อุตสาหกรรมเมื่อเทียบปีต่อปีได้แสดงให้เห็นถึงพลังการพัฒนาที่แข็งแกร่งของอุตสาหกรรมแบตเตอรี่โซเดียม-ไอออนในกระบวนการทำให้เป็นการค้า ความแตกต่างในผลการดำเนินงานเมื่อเทียบเดือนต่อเดือนเกิดจากความแตกต่างของกลุ่มในความต้องการสต็อกก่อนวันหยุด การระงับความต้องการในช่วงฤดูผลัดเปลี่ยนการผลิตแบบดั้งเดิม และข้อจำกัดเนื่องจากลักษณะผลิตภัณฑ์ที่อิเล็กโทรไลต์ไม่เหมาะสำหรับการเก็บรักษาระยะยาว

ระยะสั้น ได้รับผลกระทบจากวันหยุดเทศกาลปีใหม่จีน ทุกกลุ่มของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียม-ไอออนจะประสบกับการลดลงของการผลิตอย่างมีนัยสำคัญในเดือนกุมภาพันธ์ เข้าสู่ช่วงการรวมตัวเป็นระยะ อย่างไรก็ตาม ความคาดหวังการพัฒนาอุตสาหกรรมระยะยาวเป็นบวก ราคาลิเธียมคาร์บอเนตที่เพิ่มขึ้นในช่วงต้นปีได้เสริมสร้างบทบาทของแบตเตอรี่โซเดียม-ไอออนในการเป็นส่วนเสริมให้กับแบตเตอรี่ลิเธียมมากขึ้น การวางแผนผลิตภัณฑ์และความก้าวหน้าทางเทคโนโลยีโดยบริษัทชั้นนำยังคงส่งเสริมความเชื่อมั่นของตลาด พร้อมกับการเดินเครื่องความจุเซลล์แบตเตอรี่โซเดียม-ไอออนอย่างเข้มข้นในปี 2569 ซึ่งจะเร่งกระบวนการพัฒนาขนาดของอุตสาหกรรมให้เร็วขึ้นอีกการผลิตเซลล์แบตเตอรี่โซเดียมไอออนจะค่อยๆ เพิ่มขึ้นหลังจากไตรมาสที่ 2 การลดต้นทุนและการขยายตัวของตลาดจะก่อให้เกิดวงจรเชิงบวก ความสามารถในการแข่งขันของแบตเตอรี่โซเดียมไอออนในด้านต่างๆ เช่น ระบบกักเก็บพลังงานและแหล่งจ่ายไฟสตาร์ท-สต็อป จะพัฒนาอย่างต่อเนื่อง และก้าวการ commercialization ในอุตสาหกรรมคาดว่าจะเร่งตัวขึ้นอีก