[หัวข้อพิเศษการนำเข้าและส่งออกเหล็กของ SMM] การขยายตัวภายใต้การปรับโครงสร้างความต้องการภายในประเทศ: การวิเคราะห์อย่างครอบคลุมถึงเหตุผลลึกซึ้งเบื้องหลังการเพิ่มขึ้นของการส่งออกเหล็กของจีนในปี 2025 (ส่วนที่ 1)

- การขยายตัวภายนอกและการปรับโครงสร้างภายใน: การก้าวหน้าห้าปีของการวางโครงสร้างการค้าเหล็กระดับโลกของจีน

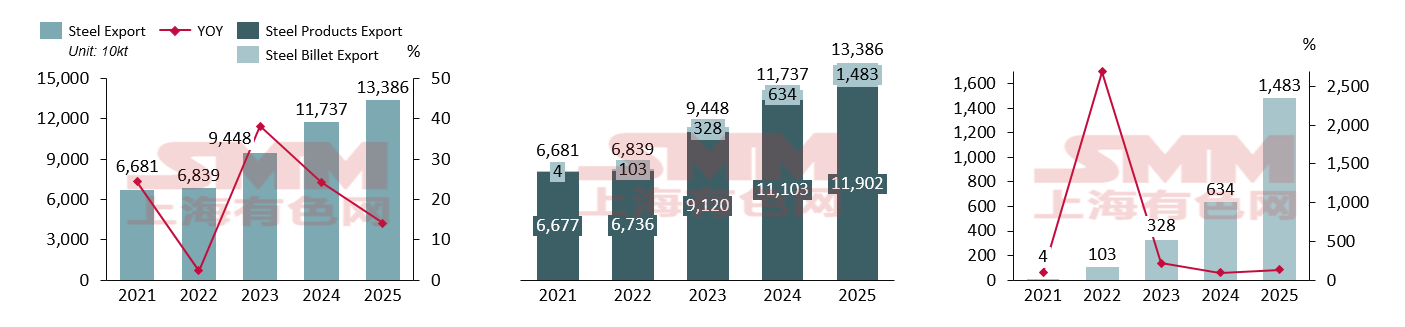

ตลอดห้าปีที่ผ่านมา การส่งออกเหล็กของจีนได้เปลี่ยนแปลงจาก "การฟื้นตัวที่ผันผวน" เป็น "การเพิ่มขึ้นอย่างมีโครงสร้าง" ตั้งแต่ปี 2021 ถึง 2022 การส่งออกยังคงอยู่ในช่วงปกติประมาณ 60-70 ล้านตัน แต่ตั้งแต่ปี 2023 เส้นโค้งการเติบโตของการส่งออกเริ่มชันขึ้น ในปี 2025 การส่งออกทั้งหมดรวมถึงก้อนเหล็กกล้าได้รับระดับใหม่ที่ 134 ล้านตัน โดยมีอัตราการเติบโตรายปี 14% แรงขับเคลื่อนหลักของการเติบโตอย่างรวดเร็วนี้คือความไม่สอดคล้องระยะยาวระหว่างการผลิตและการบริโภคภายในประเทศ เมื่อภาคอสังหาริมทรัพย์เข้าสู่ช่วงการปรับตัวอย่างลึกซึ้ง การบริโภคที่ปรากฏภายในประเทศลดลงอย่างต่อเนื่อง แต่เนื่องจากการเฉื่อยชาและความสามารถในการผลิตขนาดใหญ่ของกระบวนการผลิตเหล็ก การผลิตเหล็กกล้าครูดของจีนไม่ได้ลดลงตามสัดส่วน ช่องว่างระหว่าง "การผลิตและการบริโภค" นี้ทำให้ทรัพยากรของจีนไหลออกไปยังต่างประเทศ เพื่อหาตลาดที่มีราคาสูงกว่า กำไรสูงกว่า และความต้องการที่แข็งแกร่งกว่า

ผลิตภัณฑ์ที่โดดเด่นที่สุดในการส่งออกเหล็กของจีนในปี 2025 คือก้อนเหล็กกล้า การส่งออกก้อนเหล็กกล้าเพิ่มขึ้นจากเกือบไม่มีอะไรเลย 40,000 ตันในปี 2021 เป็น 14.83 ล้านตันในปี 2025 หรือเพิ่มขึ้นหลายร้อยเท่าในห้าปี การเติบโตสูงในปี 2022 ส่วนใหญ่มาจากความขัดแย้งระหว่างรัสเซียและยูเครน ซึ่งสร้างช่องว่างสำคัญในตลาดที่เคยได้รับการจัดจำหน่ายโดยก้อนเหล็กกล้าของรัสเซียและยูเครน มอบโอกาสในการทดแทนให้กับจีนในการขยายการส่งออกก้อนเหล็กกล้า การเติบโตในปี 2025 ส่วนใหญ่มาจากผลิตภัณฑ์เหล็กสำเร็จรูปที่เผชิญกับการตรวจสอบการทุ่มตลาดและการหลีกเลี่ยงภาษีอย่างรุนแรงในต่างประเทศ ในฐานะผลิตภัณฑ์กึ่งสำเร็จรูป ก้อนเหล็กกล้ามีภาษีศุลกากรต่ำหรือเป็นศูนย์ในประเทศส่วนใหญ่ และด้วยราคาที่ต่ำของจีน บริษัทจำนวนมากเลือกที่จะส่งออกก้อนเหล็กกล้า เข้าสู่ตลาดต่างประเทศในรูปแบบกึ่งสำเร็จรูปเพื่อการแปรรูปต่อ หลีกเลี่ยงการคุ้มครองทางการค้าของผลิตภัณฑ์สำเร็จรูป

แหล่งข้อมูล: สำนักงานศุลกากรทั่วไป、SMM

แหล่งข้อมูล: สำนักงานศุลกากรทั่วไป、SMM

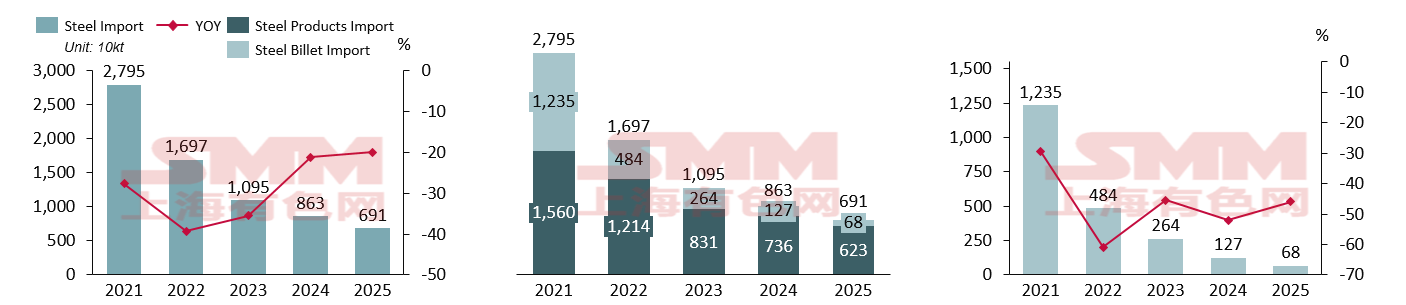

ในทางตรงกันข้าม ตลาดการนำเข้าแสดงแนวโน้มที่ตรงกันข้ามอย่างสิ้นเชิงเมื่อเทียบกับการส่งออก การนำเข้าทั้งหมดลดลงทุกปีจาก 27.95 ล้านตันในปี 2564 ลดลงเหลือ 6.91 ล้านตันภายในปี 2568 ซึ่งลดลงกว่า 75% ในช่วงเวลา 5 ปี อัตราการเติบโต YoY ยังคงอยู่ในช่วงลบอย่างต่อเนื่อง คือ -20% ถึง -40% สาเหตุหลักคือ: ① การผลิตทดแทนภายในประเทศที่เร่งขึ้น: ด้วยการปลดปล่อยกำลังการผลิตเหล็กพิเศษและแผ่นเหล็กชั้นสูงภายในประเทศ ชนิดของเหล็กชั้นสูงที่เคยพึ่งพานำเข้าสามารถผลิตได้เองภายในประเทศ ② การลดลงของข้อได้เปรียบที่มาจากต้นทุน: ความผันผวนของต้นทุนห่วงโซ่อุปทานทั่วโลกและภาวะกำลังการผลิตส่วนเกินภายในประเทศ ทำให้ข้อได้เปรียบด้านประสิทธิภาพต้นทุนของเหล็กที่นำเข้าลดลง ③ การเปลี่ยนแปลงของความต้องการภายในประเทศ: การเติบโตที่ชะลอตัวของการผลิตภาคล่างในประเทศ รวมกับการอัปเกรดทางอุตสาหกรรม ยิ่งกดดันความต้องการสำหรับทรัพยากรนำเข้าแบบดั้งเดิม

เมื่อกระบวนการผลิตเหล็กในเตาไฟฟ้าและเตาหลอมระดับสูงภายในประเทศมีความสมบูรณ์มากขึ้น ทรัพยากรหลักต้นทุนต่ำที่เคยนำเข้า เช่น เหล็กกล้าบิลเล็ตต้นทุนต่ำจากต่างประเทศ ได้สูญเสียความสามารถในการแข่งขันในด้านค่าขนส่งและการปฏิบัติตามเกณฑ์คาร์บอน ทำให้สัดส่วนการนำเข้าลดลงอย่างต่อเนื่องทุกปี อย่างไรก็ตาม เราต้องตระหนักอย่างลึกซึ้งถึงความจำเป็นในการติดตามอย่างใกล้ชิดชนิดของเหล็กชั้นสูงเพียงไม่กี่ชนิดที่ยังคงพึ่งพานำเข้า เช่น เหล็กแม่พิมพ์ชั้นสูงและเหล็กแบริ่งเกรดพรีเมียม เพียงการบรรลุการผลิตทดแทนที่แม่นยำโดยเร็วที่สุดเท่านั้น อุตสาหกรรมเหล็กของจีนจึงจะสามารถทำการเปลี่ยนผ่านครั้งสำคัญจาก "การพึ่งพา" สู่ "การส่งออกระดับสูง" ได้ ในอนาคต ผู้ประกอบการควรมุ่งเน้นมากขึ้นในเรื่อง "ความลึก" ของ "การผลิตทดแทนการนำเข้า" สำหรับผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง มากกว่าการพึ่งพาเพียงแค่ขนาดการค้าเท่านั้น

แหล่งข้อมูล: สำนักงานศุลกากรทั่วไป、SMM

- การวิเคราะห์การไหลเวียนทั่วโลก: บทบาทหลักของเอเชียและความหลากหลายทางภูมิภาค

แหล่งข้อมูล: สำนักงานศุลกากรทั่วไป、SMM

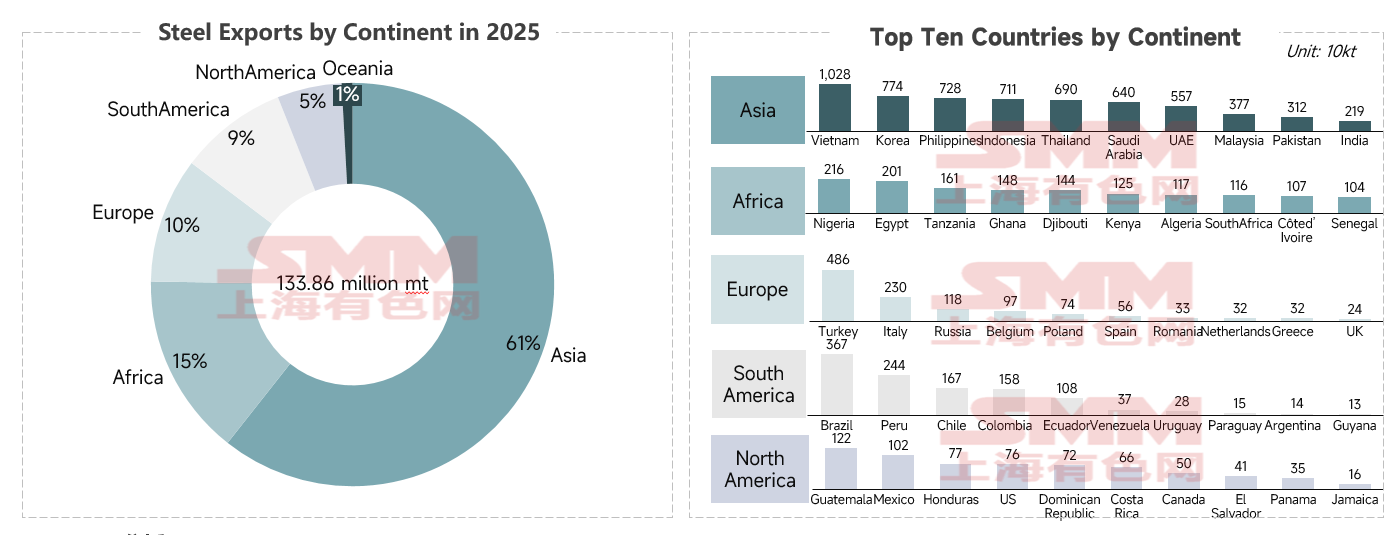

จากข้อมูลการส่งออกเหล็กในปี 2568 แบ่งตามทวีป การกระจายเหล็กทั่วโลกของจีนชัดเจน: ① ตลาดเอเชียยังคงเป็นศูนย์กลางการค้าที่แน่นอน (สัดส่วน 61%) มีส่วนร่วมในการส่งออกกว่า 81.5 ล้านตัน ซึ่งในจำนวนนี้ ประเทศอาเซียนซึ่งอยู่ในช่วงเร่งการอุตสาหกรรมและการพัฒนาเมือง มีความต้องการเหล็กสำหรับงานก่อสร้างอย่างมหาศาล เช่น เหล็กเส้นและลวดเหล็ก รวมถึงแผ่นเหล็กพื้นฐานในขณะเดียวกัน มีการเชื่อมโยงห่วงโซ่อุตสาหกรรมเชิงลึกระหว่างจีนและเกาหลีใต้ในด้านการต่อเรือและยานยนต์ โดยแผ่นเหล็กรีดร้อนของจีนที่มีต้นทุนประสิทธิภาพสูงเป็นวัตถุดิบหลักสำหรับการผลิตขั้นปลาย นอกจากนี้ ข้อได้เปรียบด้านต้นทุนในด้านโลจิสติกส์ระยะใกล้ยังทำให้ผลิตภัณฑ์จีนมีความสามารถในการแข่งขันสูงในตลาดเอเชีย ณ วันที่ 26 มกราคม 2569 ราคาส่งออก FOB ของแผ่นเหล็กรีดร้อนของจีนอยู่ที่ประมาณ 465 ดอลลาร์สหรัฐต่อตัน ซึ่งต่ำกว่าอินเดียอย่างมีนัยสำคัญที่ 480 ดอลลาร์สหรัฐต่อตัน ญี่ปุ่นที่ 495 ดอลลาร์สหรัฐต่อตัน และตุรกีที่ 535 ดอลลาร์สหรัฐต่อตัน

② ทวีปแอฟริกา ยุโรป และอเมริกาใต้ทำหน้าที่เป็นชั้นสนับสนุนโดยมีผู้เล่นหลักสามราย: แอฟริกา (15%) มีไนจีเรีย อียิปต์ และแทนซาเนียเป็นตัวขับเคลื่อนการเติบโตหลัก ซึ่งได้รับแรงหนุนจากการเชื่อมโยงโครงสร้างพื้นฐานภายใต้การประชุมฟอรัมความร่วมมือจีน-แอฟริกาและโครงการพัฒนาคุณภาพชีวิตในท้องถิ่น โดยตลาดแอฟริกามีความไวต่อราคาสูง ซึ่งเหล็กกล้าธรรมดาของจีนมีอำนาจเหนือกว่า ในยุโรป (10%) ตุรกี ซึ่งนำเข้า 4.86 ล้านตัน กลายเป็น "ศูนย์กลางการขนถ่ายสินค้า" และผู้บริโภคเหล็กจีนที่ใหญ่ที่สุดในภูมิภาค ในอเมริกาใต้ (9%) บราซิล ซึ่งเป็นประเทศตัวแทน นำเข้าเหล็กจีน 3.67 ล้านตัน แสดงให้เห็นถึงความต้องการที่แข็งแกร่ง ซึ่งขับเคลื่อนโดยอุตสาหกรรมหนัก เช่น การทำเหมืองแร่และเครื่องจักรกลการเกษตร ที่ส่งเสริมการบริโภคเหล็กพิเศษ

③ ผลกระทบ "หางยาว" ในตลาดอเมริกาเหนือ: ในการจัดอันดับภูมิภาค สหรัฐอเมริกา (760,000 ตัน) อยู่ในอันดับที่ต่ำกว่าฮอนดูรัส (770,000 ตัน) สิ่งนี้สะท้อนให้เห็นอย่างตรงไปตรงมาถึงความตึงเครียดทางการค้าจีน-สหรัฐที่ทวีความรุนแรงขึ้นและอุปสรรคทางภาษีที่สูง ซึ่งทำให้การค้ากับสหรัฐอเมริกาถูกทำให้อยู่ในขอบเขต อย่างไรก็ตาม ความเสี่ยงและโอกาสยังคงอยู่ควบคู่กันไป บังคับให้เหล็กจีนต้องถูกขนถ่ายผ่านเอเชียตะวันออกเฉียงใต้หรือละตินอเมริกา หรือเปลี่ยนเส้นทางไปยังตลาดเกิดใหม่ที่อยู่เหนืออุปสรรคสูง ดังนั้น เรามาดูกันอย่างใกล้ชิดว่าประเทศเกิดใหม่ใดที่มีอัตราการเติบโตและปริมาณการเพิ่มขึ้นที่โดดเด่นในปี 2568

ข้อความเกี่ยวกับลิขสิทธิ์และทรัพย์สินทางปัญญา:

รายงานนี้ถูกสร้างหรือรวบรวมขึ้นอย่างอิสระโดย SMM Information & Technology Co., Ltd. (ต่อไปนี้จะเรียกว่า "SMM") และ SMM มีลิขสิทธิ์และสิทธิ์ในทรัพย์สินทางปัญญาที่เกี่ยวข้องครบถ้วนตามกฎหมาย

ลิขสิทธิ์ สิทธิบัตร เครื่องหมายการค้า สิทธิ์ในชื่อโดเมน สิทธิ์ในข้อมูลเชิงพาณิชย์ และสิทธิ์ในทรัพย์สินทางปัญญาอื่นๆ ที่เกี่ยวข้องกับเนื้อหาทั้งหมดในรายงานนี้ (รวมแต่ไม่จำกัดเพียง ข้อมูล บทความ ข้อมูล แผนภูมิ รูปภาพ เสียง วิดีโอ โลโก้ โฆษณา เครื่องหมายการค้า ชื่อทางการค้า ชื่อโดเมน การออกแบบโครงร่าง ฯลฯ) เป็นสิทธิ์ของ SMM หรือผู้ถือสิทธิ์ที่เกี่ยวข้อง

สิทธิ์ข้างต้นอยู่ภายใต้การคุ้มครองอย่างเคร่งครัดตามกฎหมายและข้อบังคับที่เกี่ยวข้องของสาธารณรัฐประชาชนจีน อาทิ กฎหมายลิขสิทธิ์แห่งสาธารณรัฐประชาชนจีน กฎหมายเครื่องหมายการค้าแห่งสาธารณรัฐประชาชนจีน และกฎหมายป้องกันการแข่งขันที่ไม่เป็นธรรมแห่งสาธารณรัฐประชาชนจีน ตลอดจนสนธิสัญญาระหว่างประเทศที่เกี่ยวข้อง

โดยปราศจากการอนุญาตเป็นลายลักษณ์อักษรล่วงหน้าจาก SMM แล้ว หน่วยงานหรือบุคคลใดๆ จะกระทำการดังต่อไปนี้มิได้:

1. ใช้รายงานฉบับนี้ทั้งหมดหรือบางส่วนในรูปแบบใดๆ ก็ตาม (รวมแต่ไม่จำกัดเพียง การนำไปเผยแพร่ใหม่ แก้ไข ขาย โอน จัดแสดง แปลเรียบเรียง เผยแพร่)

2. เปิดเผยเนื้อหาของรายงานนี้แก่บุคคลที่สามใดๆ

3. อนุญาตหรือมอบสิทธิให้บุคคลที่สามใช้เนื้อหาของรายงานนี้

4. สำหรับการใช้งานโดยไม่ได้รับอนุญาต SMM จะดำเนินการทางกฎหมายกับผู้ละเมิด เรียกร้องให้รับผิดชอบทางกฎหมาย รวมแต่ไม่จำกัดถึง ความรับผิดตามสัญญา คืนผลประโยชน์ที่ไม่เป็นธรรม และชดเชยความเสียหายทางเศรษฐกิจทั้งทางตรงและทางอ้อม

คำชี้แจงแหล่งที่มาของข้อมูล:

(นอกจากข้อมูลสาธารณะแล้ว ข้อมูลอื่นๆ ในรายงานนี้ล้วนมาจากแหล่งข้อมูลสาธารณะ (รวมแต่ไม่จำกัดถึง ข่าวสารอุตสาหกรรม การสัมมนา นิทรรศการ รายงานทางการเงินของบริษัท รายงานจากโบรกเกอร์ ข้อมูลจากสำนักงานสถิติแห่งชาติ ข้อมูลการนำเข้า-ส่งออกของศุลกากร ข้อมูลที่เผยแพร่โดยสมาคมและสถาบันหลักต่างๆ เป็นต้น) การแลกเปลี่ยนในตลาด และการวิเคราะห์รวมถึงการอนุมานอย่างสมเหตุสมผลโดยทีมวิจัยจากแบบจำลองฐานข้อมูลภายในของ SMM ข้อมูลนี้มีไว้สำหรับอ้างอิงเท่านั้น ไม่ถือเป็นคำแนะนำสำหรับการตัดสินใจ

SMM ขอสงวนสิทธิ์ในการตีความข้อกำหนดในคำชี้แจงนี้อย่างสิ้นเชิง รวมถึงสิทธิ์ในการปรับปรุงและแก้ไขเนื้อหาของคำชี้แจงตามสถานการณ์จริง

![[SMM Iron & Steel] Manufacturing Becomes Key Driver of India’s Steel Demand](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)

![[SMM Analysis] Overseas HRC prices Declined More Than Chinese Prices; Overall Procurement Demand Continued to Weaken](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Iron & Steel] การผลิตเหล็กดิบของสหรัฐฯ เพิ่มขึ้น 3.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในสัปดาห์สิ้นสุดวันที่ 20 มิถุนายน 2026](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)