เมื่อเข้าสู่ปี 2026 ตลาดเหล็กกล้าไร้สนิมของอินโดนีเซียแสดงให้เห็นภาพรวมที่ซับซ้อนโดยมีความไม่สมดุลระหว่างอุปทานและอุปสงค์พร้อมกับต้นทุนการดำเนินงานที่สูง ทางหนึ่งได้รับแรงขับเคลื่อนจากแนวโน้มตลาดในจีนและการสนับสนุนจากราคาวัตถุดิบ ทำให้ราคาเสนอส่งออกสำหรับ 304/2B เพิ่มขึ้นเกือบ 200 ดอลลาร์ในระยะเวลาสั้น ๆ ด้วยราคาหลักอยู่ที่ประมาณ 1,930 ดอลลาร์/ตัน ในทางตรงกันข้าม ความต้องการในตลาดหลักทั่วโลก—ยกเว้นเอเชียใต้—ยังคงอ่อนแอ

ในขณะเดียวกัน ด้วยการทดลองผลิตโครงการเหล็กกล้าไร้สนิมใหม่ในอินโดนีเซียที่ประสบความสำเร็จ สภาวะการแข่งขันกำลังเปลี่ยนแปลงจากผูกขาดเป็นการแข่งขันที่หลากหลาย ภายใต้แรงกดดันจากต้นทุนที่สูงและการเพิ่มขึ้นของกำลังการผลิต ความสนใจของตลาดตอนนี้จึงอยู่ที่แนวโน้มของระดับราคาและการแข่งขันในอนาคต

บทวิเคราะห์ราคา: การเพิ่มขึ้นแบบประสานกันและการยืนยันต้นทุน

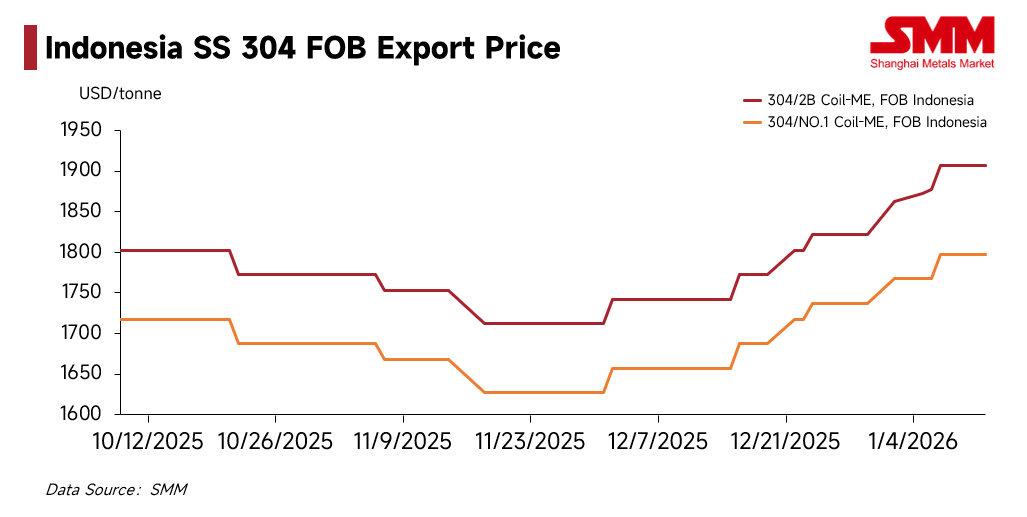

ตั้งแต่เดือนธันวาคม 2025 กลยุทธ์การกำหนดราคากลางเหล็กกล้าไร้สนิมของอินโดนีเซียแสดงให้เห็นการเชื่อมโยงภูมิภาคที่แข็งแกร่งและความแน่นอนของต้นทุน ตามข้อมูลของ SMM ราคาเสนอสำหรับ Indonesian 304/2B Coil (Mill Edge, FOB) มีการพุ่งขึ้นอย่างมาก จากช่วง 1,690-1,735 ดอลลาร์/ตันในต้นเดือนธันวาคม โรงกลั่นหลักในอินโดนีเซียได้ติดตามการปรับตัวขึ้นของราคาฟิวเจอร์สและราคาสดในจีน ณ ปัจจุบัน ราคาเสนอขายนอกชายฝั่งได้พุ่งขึ้นอย่างแข็งแกร่งไปที่ 1,885-1,930 ดอลลาร์/ตัน

แนวโน้มการเพิ่มขึ้นนี้ได้รับการยืนยันเพิ่มเติมจากราคาที่จุดหมายปลายทาง (CIF) รายงานของ SMM ระบุว่า ราคา CIF สำหรับทรัพยากรรีดร้อนในเอเชียตะวันออกเฉียงใต้ได้ปรับตัวขึ้นไปที่ประมาณ 1,850 ดอลลาร์/ตัน ในขณะที่ราคา CIF สำหรับรีดเย็นได้ทะลุผ่านระดับ 2,000 ดอลลาร์/ตัน ระดับเหล่านี้ยืนยันว่าแรงกดดันต้นทุนจากต้นทางได้ถูกส่งต่อไปยังผู้ใช้ปลายทางต่างประเทศได้สำเร็จ

ตรรกะเบื้องหลังการพุ่งขึ้นนี้ยังคงมั่นคง เนื่องจากการล่าช้าในการอนุมัติ RKAB (โควตาเหมือง) ของอินโดนีเซียและผลกระทบจากฤดูฝน ทำให้อุปทานแร่นิกเกิลลดลง ข้อมูลของ SMM แสดงให้เห็นว่าดัชนี FOB สำหรับ NPI (Nickel Pig Iron) ของอินโดนีเซียได้พุ่งขึ้นจาก 109.61 ดอลลาร์ต่อจุดนิกเกิลในวันที่ 1 ธันวาคม 2025 ไปที่ 122.63 ดอลลาร์ต่อจุดนิกเกิลในปัจจุบัน (ณ วันที่ 12 มกราคม 2026)

แม้ว่าต้นทุนวัตถุดิบที่เพิ่มขึ้นอย่างมาก (มากกว่า 11%) จะไม่ได้ทำลายกำไรของโรงกลั่นอย่างรุนแรง—เนื่องจากมีการเพิ่มขึ้นของราคาสินค้าสำเร็จรูปควบคู่ไปด้วย—โรงกลั่นยังคงยืนยันในเรื่องของการกำหนดราคาความต้องการที่จะรักษาราคาไว้อย่างแข็งแกร่งของพวกเขาอยู่บนพื้นฐานของการคาดหวังว่าอุปทานนิกเกิลเหล็กจะยังคงตึงตัวและต้นทุนจะเพิ่มขึ้น ซึ่งจำกัดพื้นที่สำหรับการลดราคาลง

ความต้องการที่แตกต่างกัน: ค่าพรีเมียมสูงในอินเดียสนับสนุนตลาด

ปฏิกิริยาของผู้ซื้อทั่วโลกต่อราคา $2,000/ตัน CIF สำหรับเหล็กกล้าแผ่นรีดเย็นมีความแตกต่างกันอย่างมาก

-

ยุโรป อเมริกา และเอเชียตะวันออก: ความต้องการของผู้ใช้ปลายทางยังไม่แสดงสัญญาณของการฟื้นตัวอย่างมีนัยสำคัญ เมื่อเผชิญกับราคาเสนอสูง ผู้ซื้อภาคปลายน้ำมีความลังเล ("กลัวความสูง") โดยส่วนใหญ่จะซื้อเฉพาะตามความจำเป็นหรือเลื่อนการสั่งซื้อ

-

เอเชียใต้: ในทางตรงกันข้าม ภูมิภาคนี้ได้กลายเป็นเสาหลักของการสั่งซื้อส่งออกในปัจจุบัน SMM ทราบว่าราคาการค้า CIF สำหรับเหล็กกล้าแผ่นรีดเย็นในอินเดียได้ถึง $2,050/ตัน สูงกว่าค่าเฉลี่ยในเอเชียตะวันออกเฉียงใต้ประมาณ $50 ขับเคลื่อนโดยวงจรการสะสมสินค้าก่อนวันหยุด (สิ้นปีงบประมาณหรือเทศกาลทางศาสนา) ลูกค้าชาวอินเดียแสดงให้เห็นถึงความอดทนต่อทรัพยากรที่มีราคาสูงมากขึ้น กำลังซื้อในภูมิภาคที่แข็งแกร่งนี้เป็นแรงขับเคลื่อนหลักในการรักษาปริมาณการส่งออกของโรงกลั่นในอินโดนีเซีย

การเปลี่ยนแปลงของอุปทาน: ผู้เล่นใหม่และการขยายตัวของห่วงโซ่มูลค่า

ขณะที่ราคาและความต้องการกำลังแข่งขันกัน การขยายตัวทางโครงสร้างด้านอุปทานกำลังเปลี่ยนแปลงระบบนิเวศตลาดอินโดนีเซีย

SMM ทราบว่าผู้ผลิตสเตนเลสสตีลอินโดนีเซียรายใหม่ประสบความสำเร็จในการทดลองผลิตและวางแผนที่จะเปิดตัวผลิตภัณฑ์อย่างเป็นทางการในไตรมาสที่ 2 ปี 2026 ด้วยกำลังการผลิตประจำปีที่คาดว่าจะอยู่ที่ 1.2 ล้านตัน การดำเนินการของโครงการนี้ส่งสัญญาณว่ากำลังมีการแบ่งแยกอำนาจที่มีอยู่ เพราะผู้เข้าร่วมใหม่เพิ่มอุปทานในตลาดอย่างแท้จริง

ในเวลาเดียวกัน ห่วงโซ่มูลค่าอุตสาหกรรมกำลังขยายตัว โครงการร่วมทุนระหว่างประเทศขนาดใหญ่กำลังดำเนินไปอย่างมั่นคง โดยวางตำแหน่งในตลาดระดับกลางถึงสูง นอกจากนี้ เมื่อระบบนิเวศอุตสาหกรรมเจริญเติบโต มีศูนย์รีดเย็นและแปรรูปเพิ่มขึ้นในอินโดนีเซีย

แนวโน้มนี้ทำสองสิ่ง:

- เชิงกลยุทธ์: มันลดระยะเวลาตอบสนองสำหรับตลาดเอเชียตะวันออกเฉียงใต้

- เชิงยุทธศาสตร์: มันสะท้อนการเคลื่อนไหวของผู้ประมวลผลกลางถึงปลายทางในการลดความพึ่งพาทรัพยากรต้นทางเดียวโดยการสร้างความสามารถในการแปรรูปลึกอย่างอิสระ บริษัทกำลังพยายามสร้าง "คูน้ำรอบซัพพลายเชน" เพื่อเพิ่มความเป็นอิสระและได้รับอำนาจต่อรองมากขึ้นต่อราคาจากผู้ผลิตด้านบน

ตัวแปรภายนอก: การเปลี่ยนแปลงนโยบายของจีนและการสนับสนุนทางมาโคร

นอกเหนือจากอุปสงค์และอุปทานพื้นฐานแล้ว มีตัวแปรมาโครภายนอกสองประการที่กระตุ้นความคาดหวังว่าราคานั้นจะเพิ่มขึ้นต่อไป:

- ผลกระทบจากการทดแทนภายใต้ข้อจำกัดการส่งออกของจีน: เมื่อเร็ว ๆ นี้ ทิศทางนโยบายในภาคสแตนเลสของจีนได้เปลี่ยนแปลง ความคาดหวังเกี่ยวกับการนำระบบการจัดการใบอนุญาตส่งออกกลับมาใช้ใหม่ รวมกับนโยบายภายในอุตสาหกรรมต่อ "การแข่งขันที่มากเกินไป" ตลาดมีความคาดหวังอย่างกว้างขวางว่าปริมาณการส่งออกของจีนจะลดลงและราคาขั้นต่ำจะเพิ่มขึ้นเนื่องจากได้รับการสนับสนุนจากนโยบาย SMM เชื่อว่านี่จะทำให้ช่องทางสำหรับผู้ซื้อต่างประเทศในการเข้าถึงทรัพยากรราคาถูกแคบลง ทำให้ความต้องการทั่วโลกเปลี่ยนไปยังอินโดนีเซียมากขึ้น ทำให้อินโดนีเซียมีความไม่สามารถแทนที่ได้และความสามารถในการกำหนดราคามากขึ้นในซัพพลายเชนระดับโลก

- การสนับสนุนทางมาโครจากการลดอัตราดอกเบี้ยของเฟด: เมื่อสหรัฐฯ เข้าสู่วงจรการลดอัตราดอกเบี้ย ดัชนีดอลลาร์สหรัฐฯ จะอยู่ภายใต้แรงกดดัน สินค้าโภคภัณฑ์ที่มักจะกำหนดราคามาในดอลลาร์ (รวมถึงนิกเกิลและสแตนเลส) คาดว่าจะเห็นการปรับคืนมูลค่า นอกจากนี้ สภาพคล่องที่ปล่อยออกมาจากการลดอัตราดอกเบี้ยน่าจะนำไปสู่การนำเงินทุนกลับเข้าสู่ตลาดเกิดใหม่ ทำให้สภาพแวดล้อมการเงินการค้าและการเติมสต็อกในประเทศที่มีทรัพยากรอย่างอินโดนีเซียได้รับประโยชน์

แนวโน้ม: ความแข็งแกร่งระยะสั้นกับการแข่งขันระยะกลาง

มองไปข้างหน้า SMM คาดว่าตลาดจะเปลี่ยนจากความแข็งแกร่งระยะสั้นไปสู่การเผชิญหน้าระยะกลาง

- ระยะสั้น: โดยได้รับการสนับสนุนจากความเชื่อมโยงของราคาในภูมิภาคและการต้องการสต็อกที่แน่นอนจากเอเชียใต้ และประกอบกับความคาดหวังของการหดตัวของอุปทานจากใบอนุญาต RKAB ที่รอการอนุมัติ คาดว่าราคาสแตนเลสของอินโดนีเซียจะคงอยู่ในระดับสูงก่อนเทศกาลตรุษจีน

- ความเสี่ยงระยะกลาง: ความท้าทายอยู่ที่การดูดซับกำลังการผลิตใหม่ เมื่อโครงการใหม่เริ่มผลิตและศูนย์การแปรรูปเพิ่มการขนส่ง ความพร้อมของอุปทานในอินโดนีเซียจะเพิ่มขึ้นอย่างมาก หากคลื่นการสต็อกในเอเชียใต้หายไปหลังวันหยุด ในขณะที่ตลาดต่างประเทศหลักยังปฏิเสธราคาสูงในปัจจุบัน ความไม่สอดคล้องระหว่าง "อุปทานใหม่" และ "การลดลงของความต้องการ" อาจกระตุ้นการแข่งขันราคา

ปัจจุบัน ความคืบหน้าของการอนุมัติ RKAB ในอินโดนีเซียได้พัฒนาจากตัวบ่งชี้อุปทานง่ายๆ ไปเป็นแหล่งสำคัญของพรีเมียมความเสี่ยงในแบบจำลองการกำหนดราคา เมื่อช่วงเวลาการประกาศโควต้าปี 2026 ใกล้เข้ามา ตลาดกำลังอยู่ในช่วงที่ไวต่อการรับรู้ซึ่งต้องปรับสมดุลระหว่างความคาดหวังนโยบายกับความเป็นจริง สำหรับผู้เล่นทุกฝ่ายในห่วงโซ่อุตสาหกรรม ขณะที่ปรับตัวกับ "ภาวะปกติใหม่" ของต้นทุนสูง การระมัดระวังต่อ "ช่องว่างความคาดหวัง" ที่อาจเกิดขึ้นในวินาทีนโยบายได้รับการตัดสินใจ ซึ่งสามารถนำไปสู่ความเสี่ยงการปรับราคาแบบกะทันหัน ยังคงเป็นสิ่งสำคัญยิ่ง

![[ข่าวด่วนนิกเกิล SMM] แนวโน้มสภาพอากาศรายสัปดาห์ (27 กรกฎาคม – 1 สิงหาคม)](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)