ในปี 2025 ตลาดโครเมียมทั่วโลกได้เห็นการปรับเปลี่ยนในภาวะอุปสงค์และอุปทาน การผลิตเฟอร์โรโครเมียมต่างประเทศมีการลดลงและการหยุดชะงักอย่างกว้างขวาง ซึ่งนำไปสู่ภาวะล้นเหลือของโครไมต์ออร์—วัตถุดิบหลัก ในขณะเดียวกัน ตำแหน่งหลักของจีนในอุตสาหกรรมเฟอร์โรโครเมียมทั่วโลกได้รับการเสริมสร้างมากขึ้น

ปริมาณการผลิตในตลาดสเตนเลส สเต็ล ซึ่งเป็นภาคการผลิตหลักทางด้านล่าง มีการเติบโตอย่างมั่นคงโดยรวม แต่ความต้องการโครเมียมแสดงให้เห็นถึงการผันผวนตามช่วงเวลาอย่างชัดเจน ทำให้ตลาดเฟอร์โรโครเมียมมีรูปแบบการดำเนินงานที่มีลักษณะ "M" ซึ่งมีการเพิ่มขึ้นและลดลงอย่างรวดเร็ว

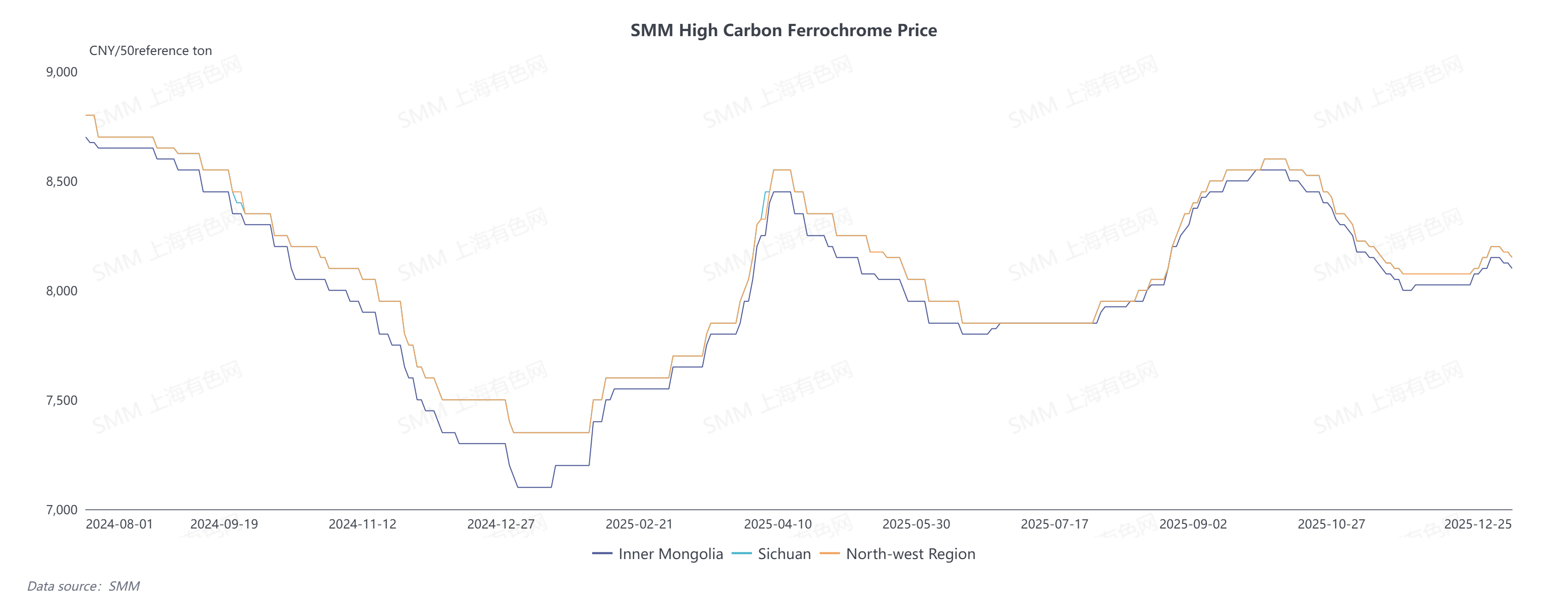

I. ทบทวนแนวโน้มราคาเฟอร์โรโครเมียมคาร์บอนสูง

ภายใต้อิทธิพลของการปรับเปลี่ยนภาวะอุปสงค์และอุปทานพื้นฐาน ราคากลางเฟอร์โรโครเมียมคาร์บอนสูงในจีนมีการผันผวนอย่างรุนแรงในปี 2025 แตะระดับสูงสุดที่ 8,600 หยวนต่อ 50 หน่วยฐาน และระดับต่ำสุดที่ 7,100 หยวนต่อ 50 หน่วยฐาน ด้วยความแตกต่างของราคามากกว่า 1,500 หยวน

ในปี 2024 ภาวะล้นเหลืออย่างรุนแรงกดดันให้ราคากลางเฟอร์โรโครเมียมอยู่ในระดับต่ำที่ 7,100 หยวนนานเกือบสามเดือน ต่อมา ตลาดเข้าสู่ฤดูกาลบริโภคสูงสุดใน "มีนาคมทองคำและเมษายนเงิน" แผนการผลิตสเตนเลส สเต็ลทางด้านล่างเพิ่มขึ้นอย่างรวดเร็วกระตุ้นความต้องการโครเมียม แต่กำไรติดลบทำให้ผู้ผลิตขาดความกระตือรือร้นในการผลิต ในบริบทของการอุปทานที่จำกัด ราคากลางเฟอร์โรโครเมียมฟื้นตัวอย่างรวดเร็วไปที่ 8,500 หยวนต่อ 50 หน่วยฐาน

ตั้งแต่เดือนมิถุนายน 2025 บริษัทโครเมียมรายใหญ่ต่างประเทศ โดยเฉพาะในแอฟริกาใต้ประกาศการหยุดการหลอมเหล็กเฟอร์โรโครเมียม ทำให้การลดลงของการนำเข้าเฟอร์โรโครเมียมเป็นประเด็นหลักในครึ่งปีหลัง เพื่อรักษาความมั่นคงของการจัดหาวัตถุดิบ ราคาเสนอซื้อเหล็กทรงตัวอยู่ในช่วง 8,300–8,500 หยวนต่อ 50 หน่วยฐาน

อย่างไรก็ตาม ในเดือนตุลาคม ผู้ผลิตเฟอร์โรโครเมียมภายในประเทศเร่งการผลิตอย่างแข็งขันเนื่องจากมีกำไร ทำให้ปริมาณการผลิตเติบโตอย่างต่อเนื่อง ซึ่งช่วยชดเชยช่องว่างจากการนำเข้าที่ลดลงในขณะเดียวกัน ภาคอุตสาหกรรมสแตนเลสขั้นปลายต้องเผชิญกับอุปสงค์ที่อ่อนแอและการจัดซื้อที่ระมัดระวังในช่วงออฟซีซัน ส่งผลให้ราคาเฟอร์โรโครมขายปลายขาดตกสู่แนวโน้มขาลงและปรับตัวลดลงเหลืออยู่ที่8,000 หยวนต่อ 50 เบสิสตัน

II. สรุปพลวัตด้านอุปทานของเฟอร์โรโครม

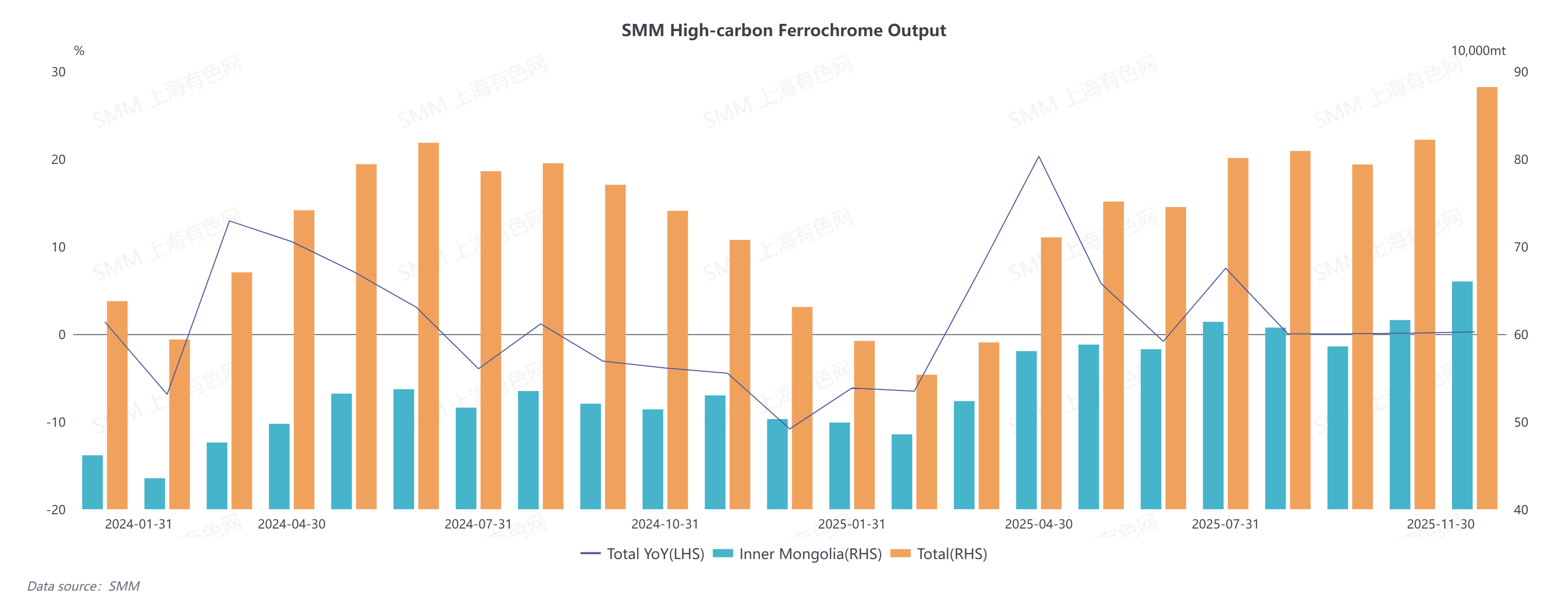

ในปี 2568 ผลผลิตเฟอร์โรโครมคาร์บอนสูงของจีนแสดงแนวโน้มเติบโตแบบก้าวขั้น โดยมีอัตราเติบโตโดยรวมเมื่อเทียบปีต่อปีประมาณ 2.76% และเกินจุดสูงสุดในอดีตจนเข้าใกล้ 900,000 ตันในเดือนพฤศจิกายน

ในช่วงครึ่งแรกของปี 2568 ผลกระทบร่วมจากอัตรากำไรต้นทุนที่เป็นลบและภาวะตลาดในปี 2567 ทำให้ความต้องการผลิตของโรงงานเฟอร์โรโครมลดลง ทำให้ผลผลิตยังคงอยู่ในระดับต่ำ เมื่อเข้าสู่ครึ่งหลังของปี การลดและระงับการผลิตเฟอร์โรโครมจากต่างประเทศช่วยจำกัดปริมาณการนำเข้าเฟอร์โรโครมทั้งหมด ในขณะที่ผลผลิตสแตนเลสขั้นปลายยังคงอยู่ในระดับสูง ซึ่งเป็นการสนับสนุนอุปสงค์เฟอร์โรโครมในประเทศอย่างมั่นคง ราคาเสนอขายเหล็กที่เอื้ออำนวยขยายอัตรากำไรของโรงงานเฟอร์โรโครม ส่งผลให้ผลผลิตเติบโตอย่างมั่นคง

ในเวลาเดียวกัน ข้อได้เปรียบทางภูมิศาสตร์เฉพาะตัวผลักดันให้ส่วนแบ่งผลผลิตของมองโกเลียในเพิ่มขึ้นจาก 70% เป็น 78% ทำให้เป็นแรงผลักดันหลักของการเติบโตของการผลิต ค่าไฟฟ้าต่ำโดยเฉลี่ย 0.41 หยวนต่อกิโลวัตต์-ชั่วโมงช่วยลดการใชไฟฟ้าสำหรับการผลิตเฟอร์โรโครมในมองโกเลียในได้อย่างมีประสิทธิภาพ และการพัฒนาเทคโนโลยีใหม่ๆ เช่น การบูรณาการแหล่งจ่าย-โครงข่าย-โหลด-เก็บประจุ จะขยายข้อได้เปรียบนี้เพิ่มเติม นอกจากนี้ ทำเลที่ใกล้กับท่าเรือเทียนจิน—ศูนย์กระจายสินค้าหลักสำหรับแร่โครไมต์—ยังช่วยลดต้นทุนโลจิสติกส์ในมองโกเลียในได้อย่างมีนัยสำคัญ โดยอัตราค่าขนส่งเฉลี่ยอยู่ที่ประมาณ 80 หยวนต่อตัน ยิ่งไปกว่านั้น มองโกเลียในได้กำหนดให้อุตสาหกรรมเฟอร์โรอัลลอยเป็นภาคส่วนหลักและให้การสนับสนุนนโยบาย ซึ่งส่งเสริมการพัฒนาอย่างมั่นคงของอุตสาหกรรมเฟอร์โรโครมในท้องถิ่น

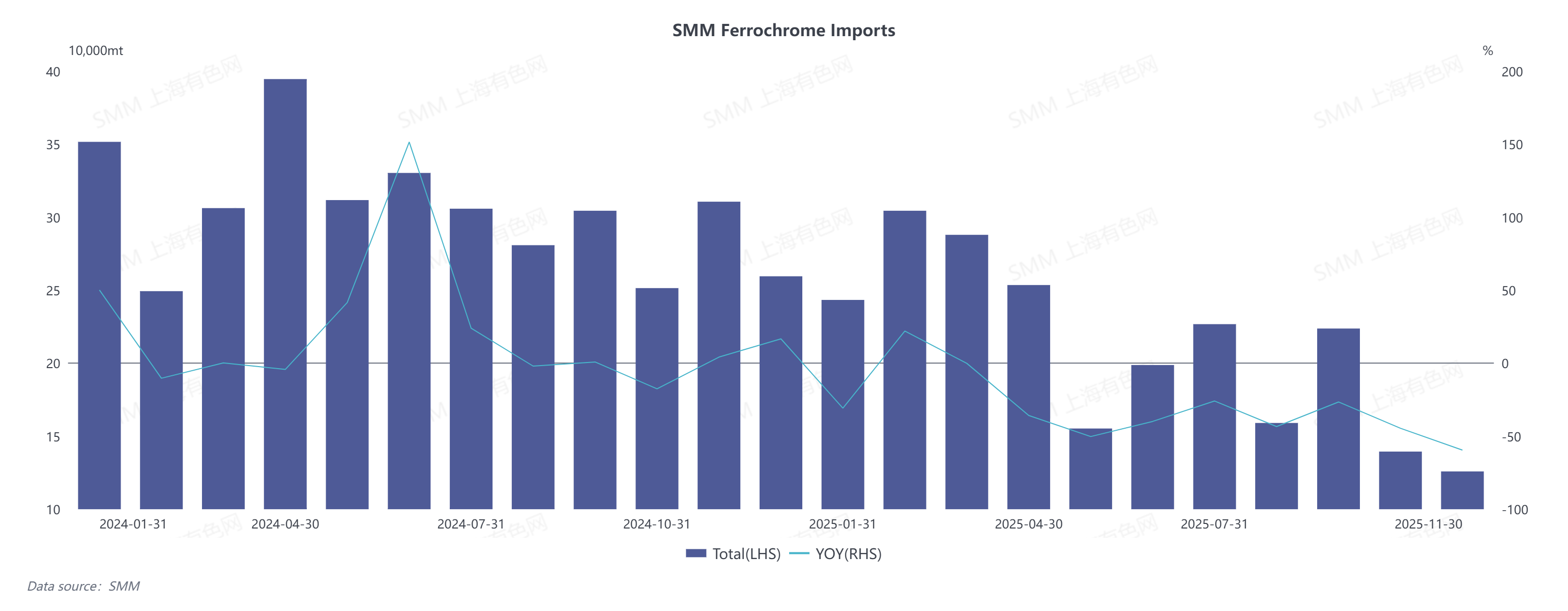

ด้านการนำเข้า ข้อจำกัดจากปัญหา inherent ด้านการจ่ายไฟฟ้าและแรงกดดันการแข่งขันจากการขยายขีดความสามารถการผลิตเฟอร์โรโครมของจีน ทำให้บริษัทโครเมียมหลักของแอฟริกาใต้ รวมถึง Glencores และ Samancor ประกาศระงับการดำเนินงานถลุงเฟอร์โรโครมเป็นระยะๆ เริ่มตั้งแต่เดือนพฤษภาคม 2568การนำเข้าเฟอร์โรโครมของจีนลดลงอย่างมาก

ในช่วงเดือนมกราคม-พฤศจิกายน ปี 2025 ปริมาณการนำเข้าเฟอร์โรโครมคาร์บอนสูงรวมทั้งหมด 2.3187 ล้านตัน ลดลง 31.76% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยเฉพาะการนำเข้าเฟอร์โรโครมคาร์บอนสูงจากแอฟริกาใต้สะสมถึง 955,100 ตัน ลดลง 43.13% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในขณะที่การนำเข้าจากคาซัคสถานรวมทั้งหมด 941,900 ตัน ลดลง 18.36% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

III. การทบทวนภาวะความต้องการด้านเฟอร์โรโครม

ในปี 2025 ตลาดเหล็กกล้าไร้สนิมซึ่งเป็นภาคหลักทางด้านล่างของเฟอร์โรโครม มีการเติบโตของผลิตภัณฑ์อย่างต่อเนื่อง ความต้องการโครเมียมเพิ่มขึ้น 5.39% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และแสดงให้เห็นถึงการผันผวนตามฤดูกาลที่ชัดเจน

ตลาดเริ่มต้นที่ระดับต่ำในไตรมาสแรกเนื่องจากวันหยุดเทศกาลตรุษจีน แต่แผนการผลิตพุ่งสูงในช่วง "มีนาคมทอง" ซึ่งเป็นช่วงที่มีการบริโภคสูง ราคาวัตถุดิบที่ผันผวนทำให้ราคาเหล็กกล้าไร้สนิมเพิ่มขึ้นและกำไรที่ดีขึ้นกระตุ้นความต้องการผลิตของโรงกลั่นเหล็ก ในไตรมาสที่สอง อย่างไรก็ตาม ราคาฟิวเจอร์สและราคาสดของเหล็กกล้าไร้สนิมลดลงอย่างรวดเร็วจากการแทรกแซงของนโยบายภาษีของสหรัฐฯ ร่วมกับการเข้าสู่ช่วงนอกฤดูกาล โรงกลั่นเหล็กเผชิญกับความเสี่ยงของการขาดทุน ส่งผลให้การเติบโตของผลิตภัณฑ์ชะลอตัวและความต้องการโครเมียมอ่อนแอลง

ตลาดค่อยๆ เข้าสู่ช่วง "กันยายนทอง" ในไตรมาสที่สาม เมื่อการผลิตของโรงกลั่นเหล็กกลับมาเติบโตและกิจกรรมการสร้างคลังสินค้าเพิ่มขึ้น ส่งผลให้ความต้องการในการจัดซื้อเฟอร์โรโครมเพิ่มขึ้น ในไตรมาสที่สี่ ช่วง "ตุลาคมเงิน" ไม่เป็นไปตามคาด เนื่องจากความต้องการของผู้ใช้ปลายทางที่อ่อนแอในช่วงนอกฤดูกาลปลายปี ราคาเหล็กกล้าไร้สนิมลดลง และมีข่าวเกี่ยวกับการลดการผลิตของโรงกลั่นเหล็กบ่อยครั้ง ส่งผลให้การสนับสนุนความต้องการเฟอร์โรโครมลดลง

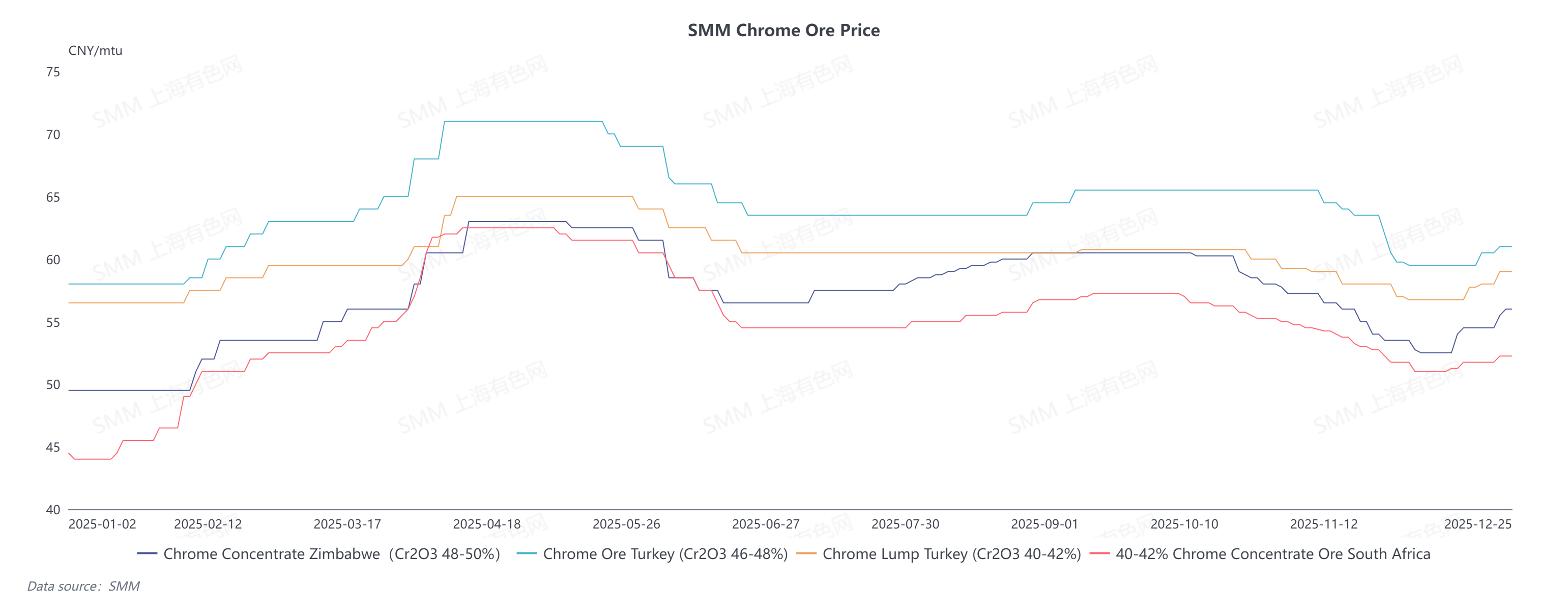

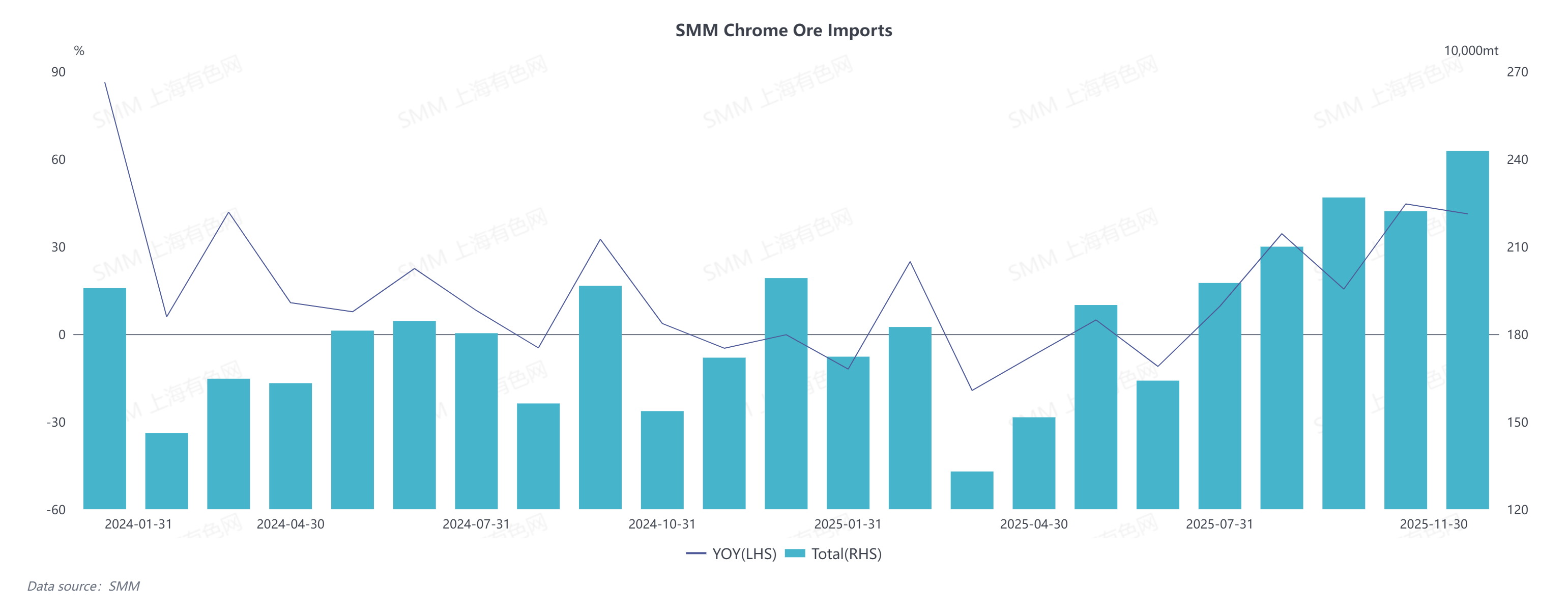

IV. การทบทวนแนวโน้มราคาแร่โครม

ในด้านวัตถุดิบ ราคาระเบิดโครมในปี 2025 มีแนวโน้มเพิ่มขึ้นอย่างรวดเร็วและลดลงค่อยๆ ในช่วงครึ่งปีแรก และค่อยๆ คงที่ในช่วงครึ่งปีหลัง ตั้งแต่เดือนมีนาคม ราคาวัตถุดิบแร่โครมฟิวเจอร์สเริ่มต้นที่ระดับต่ำสุดแล้วกลับมาเพิ่มขึ้น ร่วมกับการปล่อยความสนใจในการซื้ออย่างหนาแน่นหลังจากวันหยุดตรุษจีน ราคาวัตถุดิบเพิ่มขึ้นประมาณ 50 ดอลลาร์สหรัฐในระยะเวลาสั้น ๆ และราคาวัตถุดิบสดก็เพิ่มขึ้นตามลำดับในภายหลังระหว่างช่วงนอกฤดูกาลการบริโภคเดือนพฤษภาคม-กรกฎาคม ตลาดสแตนเลสที่ไม่ดีและคาดการณ์ว่าจะเป็นขาลงทำให้ราคาฟิวเจอร์สลดลงเบื้องต้น ในขณะเดียวกันราคาเฟอร์โครมที่อ่อนแอลงทำให้ความต้องการโครไมต์ออร์ลด้อยลง ทำให้ผู้ค้ามีปัญหาในการขายสินค้าคงคลัง และทำให้ราคาระดับสปอตลดลง

ในช่วงครึ่งปีหลัง การลดกำลังการผลิตและการหยุดการผลิตเฟอร์โครมในแอฟริกาใต้กระตุ้นปริมาณการส่งออกโครไมต์ออร์ลโดยตรง ซึ่งทำให้การนำเข้าโครไมต์ออร์ลของจีนทำสถิติสูงสุดหลายครั้ง ปัญหาการเกินอุปทานจำกัดศักยภาพการเพิ่มขึ้นของราคา ตามข้อมูลของ SMM ปัจจุบันสินค้าคงคลังโครไมต์ออร์ลที่ท่าเรือของจีนใกล้เคียง 4 ล้านตัน เพิ่มแรงกดดันให้ผู้ค้าต้องขายสินค้า เมื่อรวมกับการลดลงเล็กน้อยของการผลิตเฟอร์โครมและความต้องการที่ไม่เพียงพอสำหรับแร่ ราคาโครไมต์ออร์ลยังมีความเสี่ยงที่จะลดลง

ในด้านการนำเข้า ปริมาณการนำเข้าโครไมต์ออร์ลของจีนในช่วงเดือนมกราคม-พฤศจิกายน ปี 2025 อยู่ที่ 20.922 ล้านตัน เพิ่มขึ้น 10.46% เมื่อเทียบกับปีก่อน โดยเฉพาะการนำเข้าจากแอฟริกาใต้สะสมถึง 17.3298 ล้านตัน เพิ่มขึ้น 12.58% เมื่อเทียบกับปีก่อน การนำเข้าจากตุรกีรวมทั้งหมด 734,100 ตัน ลดลง 25.46% เมื่อเทียบกับปีก่อน และการนำเข้าจากซิมบับเวอยู่ที่ 1.6497 ล้านตัน เพิ่มขึ้น 46.29% เมื่อเทียบกับปีก่อน

ในแง่โครงสร้างการนำเข้า โครไมต์ออร์ลจากแอฟริกาใต้ยังคงเป็นผู้นำ คิดเป็นประมาณ 83% ของปริมาณการนำเข้าทั้งหมด จากการเพิ่มขึ้นของการผลิตเหมืองในซิมบับเว ปริมาณการนำเข้าเพิ่มขึ้น สัดส่วนเพิ่มขึ้นเป็น 8% ในทางกลับกัน โครไมต์ออร์ลจากตุรกีมีสัดส่วนการนำเข้าลดลงเหลือ 3.4% เนื่องจากข้อจำกัดในการขนส่งจากปัจจัยทางภูมิศาสตร์และการเมืองอื่นๆ

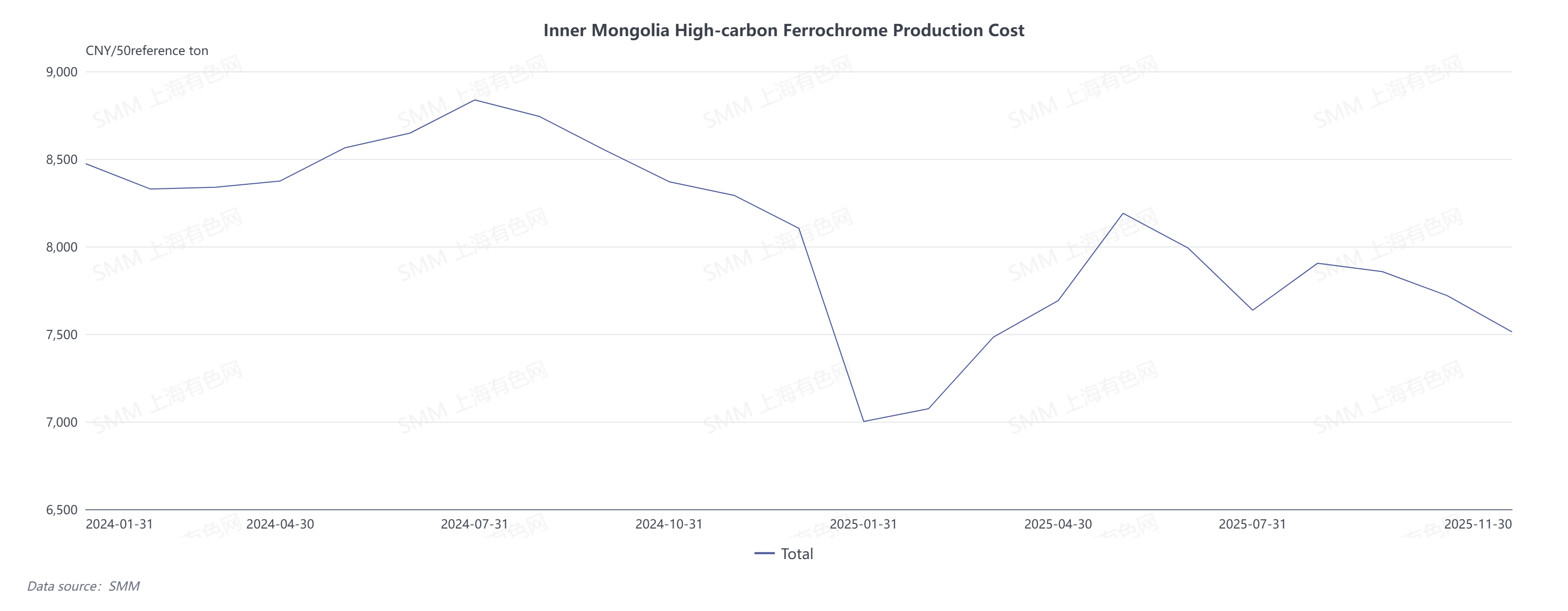

V. ทบทวนการเปลี่ยนแปลงต้นทุนเฟอร์โครม

ในปี 2025 ต้นทุนการผลิตเฟอร์โครมคาร์บอนสูงในจีนมีลักษณะ เพิ่มขึ้นในระยะแรกแล้วทรงตัวและแตกต่างตามภูมิภาค มีความสัมพันธ์อย่างชัดเจนกับการแกว่งตัวของราคาโครไมต์ออร์ล—วัตถุดิบหลัก—และมีช่วงการแกว่งตัวอยู่ที่ 100 หยวนต่อ 50 ตันฐาน

จากมุมมองระดับภูมิภาค มองโกเลียในใช้ประโยชน์จากจุดเด่นหลายมิติด้านนโยบาย ภูมิศาสตร์ และการขนส่งเพื่อรักษาต้นทุนการผลิตเฟอร์โรโครมให้ต่ำ ทำให้ผู้ผลิตในพื้นที่สามารถรักษากำไรได้ระดับหนึ่งตลอดทั้งปี ในทางตรงข้าม ภูมิภาคทางใต้เช่นเสฉวนสามารถควบคุมต้นทุนการผลิตตั้งแต่เดือนมิถุนายนถึงตุลาคมได้โดยใช้ประโยชน์จากอัตราค่าไฟฟ้าที่เอื้ออำนวยในช่วงฤดูฝน

ในแง่ของช่วงเวลาต่างๆ:

- ตั้งแต่เดือนมกราคมถึงเมษายน การฟื้นตัวของราราคาแร่โครไมต์หลังจากที่ลดลงได้ผลักดันให้ต้นทุนการหลอมเเฟอร์โรโครมแบบสปอตสูงขึ้น

- ตั้งแต่เดือนพฤษภาคมถึงมิถุนายน การที่แร่โครไมต์ขนส่งมามาถึงท่าเรืออย่างหนาแน่นก่อให้เกิดการปรับตัวลดของราคา เมื่อรวมกับการลดลงของราราคาโค้กอย่างต่อเนื่อง ต้นทุนการผลิตเเฟอร์โรโครมจึงเคลื่อนตัวลดลง

- ตั้งแต่เดือนกรกฎาคมถึงกันยายน ตลาดค่อยๆ เข้าสู่ฤดูสูงสุดของการบริโภค ความคาดหวังในแง่ดีผลักดันให้ราคาแร่โครไมต์สูงขึ้น ขณะเดียวกันข้อจำกัดการขนส่งทางเรือที่ท่าเรือเทียนจินนำไปสู่ต้นทุนค่าขนส่งที่เพิ่มขึ้น และการขึ้นราคาโค้กอย่างต่อเนื่องยังผลักดันให้ต้นทุนการผลิตเเฟอร์โรโครมสูงขึ้นอีก

- ตั้งแต่เดือนตุลาคมถึงธันวาคม ฤดูนอกช่วงบริโภคปลายปีลดทอนความคาดหวังของตลาด การ oversupply รุนแรงของแร่โครไมต์นำไปสู่การลดลงของราราคา และดึงต้นทุนวัตถุดิบลดลงตามกัน อย่างไรก็ตาม ภูมิภาคทางใต้ส่วนใหญ่เข้าเข้าสู่ฤดูแล้ง และการปรับอัตราค่าไฟฟ้าสูงขึ้นส่งผลให้ต้นทุนการผลิตเฟอร์โรโครมเพิ่มขึ้นในระดับปานกลาง

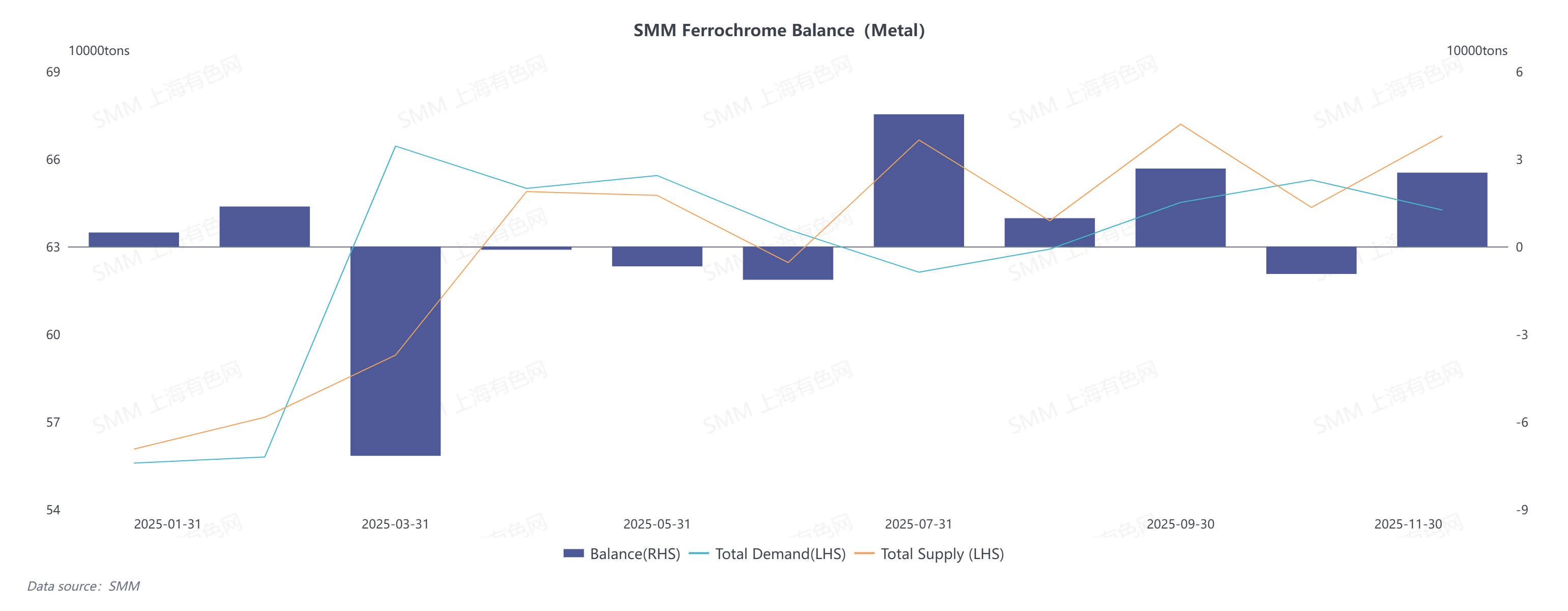

VI. การวิเคราะห์สมดุลอุปสงค์-อุปทานของตลาดโครเมียม

(I) สมดุลอุปสงค์-อุปทานของเฟอร์โรโครมในจีน

ภายใต้พื้นหลังของอุปสงค์และอุปทานที่คึกคัก ตลาดเเฟอร์โรโครมของจีนยังคงสมดุลค่อนข้างตึงตลอดปี 2568 ในครึ่งปีแรกอุปทานตึงตัวอย่างเห็นได้ชัด หลังจากช่องว่างอุปทานถูกเติมเต็มในครึ่งปีหลัง ตลาดเอียงไปทางด้านผ่อนคลาย คาดว่าจะมีอุปทานเกินเล็กๆ ที่47,700 ตัน (เนื้อโลหะ)

ตั้งแต่เดือนมกราคมถึงมิถุนายน สภาพ oversupply ที่ตกค้างจากปี 2567 และอัตรากำไรที่ติดลบลดทอนความกระตือรือร้นในการผลิตของผู้ผลิตเฟอร์โรโครม ทำให้ผลผลิตอยู่ในระดับต่ำและส่งผลให้อุปทานไม่เพียงพอในด้านความต้องการ สเตนเลสสตีลมิลล์ได้ทำการบำรุงรักษาเสร็จสิ้นและเพิ่มแผนการผลิตอย่างมาก ทำให้ความต้องการซื้อวัตถุดิบเฟอร์โครมเพิ่มขึ้น การขาดแคลนวัสดุอย่างชัดเจนทำให้ราคาเฟอร์โครมเพิ่มขึ้น

ตั้งแต่เดือนกรกฎาคมถึงธันวาคม การนำเข้าเฟอร์โครมลดลงทำให้ส่วนหนึ่งของตลาดการจัดจำหน่ายภายในประเทศว่างเปล่า ด้วยปริมาณการผลิตสเตนเลสที่ยังคงอยู่ในระดับสูง ความต้องการเฟอร์โครมภายในประเทศได้รับการสนับสนุนอย่างแข็งแกร่ง ผู้ผลิตเฟอร์โครมเร่งเพิ่มการผลิตอย่างกระตือรือร้น ปริมาณการผลิตเพิ่มขึ้นอย่างต่อเนื่องและมีกำลังการผลิตใหม่หลายแห่งเริ่มดำเนินการ ในเดือนพฤศจิกายน ปริมาณการผลิตเฟอร์โครมสูงสุดเป็นประวัติการณ์ ช่วยคลายปัญหาการขาดแคลนวัสดุในตลาด และรักษาสมดุลระหว่างอุปทานและอุปสงค์ไว้อย่างแน่นหนา

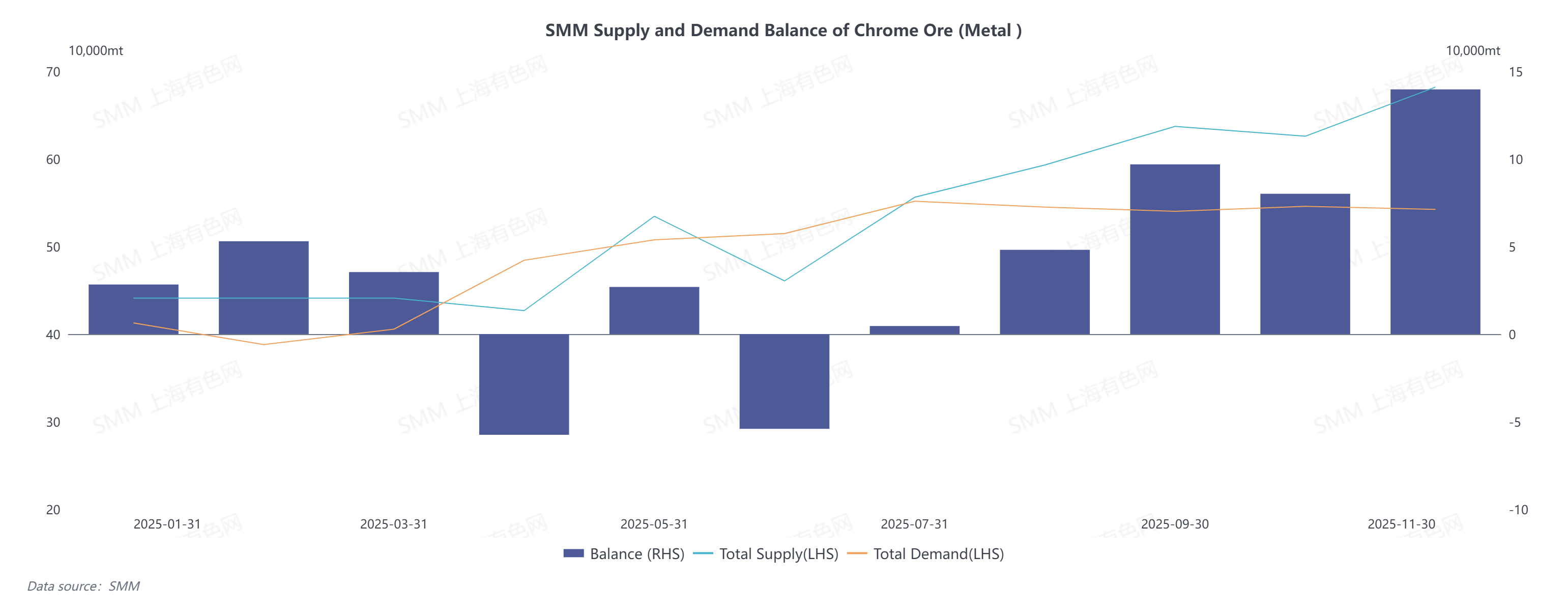

(II) สมดุลระหว่างอุปทานและอุปสงค์ของแร่โครไมต์ในจีน

ในปี 2025 ปัญหาการผลิตแร่โครไมต์เกินความต้องการกลายเป็นที่ชัดเจนมากขึ้น ทำให้ราคาระเบิดกดดัน

ในช่วงครึ่งปีแรก การผลิตแร่โครไมต์เกินความต้องการส่วนใหญ่มาจากปริมาณการผลิตเฟอร์โครมที่ชะลอตัว ด้านหนึ่ง ผลกระทบที่ยังคงอยู่จากการผลิตเฟอร์โครมเกินความต้องการในปี 2024 ทำให้ราคาตกต่ำสุดในหลายปี ซึ่งลดความตื่นตัวในการผลิตของผู้ผลิตเฟอร์โครม ทำให้ปริมาณการผลิตโดยรวมจำกัดและทำให้ความต้องการแร่โครไมต์อ่อนแอ ทางด้านอื่น เมื่อราคาระเบิดแร่โครไมต์ฟื้นตัวจากระดับต่ำมาก เหมืองแร่ต่างประเทศมีความเต็มใจในการส่งออกมากขึ้น ปริมาณการส่งออกแร่โครไมต์ทั่วโลกคงที่ที่ 2.3 ล้านตัน และอุปทานเพิ่มขึ้นตามลำดับ

ในช่วงครึ่งปีหลัง การผลิตแร่โครไมต์เกินความต้องการส่วนใหญ่มาจากการนำเข้าที่เพิ่มขึ้นอย่างต่อเนื่องและทำลายสถิติสูงสุดหลายครั้ง การหยุดการผลิตเฟอร์โครมในแอฟริกาใต้ทำให้แร่โครไมต์ส่วนเกินถูกส่งออกไปยังตลาดส่งออก ทำให้การนำเข้าแร่โครไมต์ของจีนเพิ่มขึ้น 25% เมื่อเทียบกับปีก่อน ด้านความต้องการ ผู้ผลิตเฟอร์โครมภายในประเทศขยายการผลิตอย่างกระตือรือร้นด้วยกำไรที่น่าสนใจ สร้างความต้องการแร่โครไมต์ประมาณ 2.19 ล้านตันโลหะ เพิ่มขึ้น 5.7% เมื่อเทียบกับปีก่อน ซึ่งยังคงอยู่ในระดับที่ค่อนข้างต่ำ ดังนั้นแนวโน้มการผลิตแร่โครไมต์เกินความต้องการยังคงดำเนินต่อไป

(III) สมดุลอุปสงค์-อุปทานเฟอร์โรโครเมียมโลก

ในปี 2568 ตลาดเฟอร์โรโครเมียมโลกอยู่ในสภาวะขาดแคลนอุปทานอย่างชัดเจน ด้านอุปทาน ศูนย์กลางการผลิตเฟอร์โรโครเมียมโลกเคลื่อนตัวสู่ตะวันออกเร็วขึ้น โดยจีนมีสถานะผู้ผลิตเฟอร์โรโครเมียมรายใหญ่ที่สุดของโลกเด่นชัดยิ่งขึ้น ด้วยส่วนแบ่งการผลิตทั่วโลกเพิ่มเป็น43% อย่างไรก็ตาม เนื่องจากต้นทุนค่าไฟฟ้าสูง แอฟริกาใต้หยุดดำเนินการถลุงเฟอร์โรโครเมียมเกือบตลอดทั้งปี ส่งผลให้ผลผลิตหดตัวรุนแรงและเกิดช่องว่างอุปทานชัดเจน

ด้านอุปสงค์ ตลาดเหล็กกล้าไร้สนิมในจีนและอินโดนีเซียยังคงขยายตัวดี โดยผลผลิตยังเติบโตอย่างมั่นคง จึงหนุนความต้องการพื้นฐานสำหรับวัตถุดิบเฟอร์โรโครเมียม แต่ต้องเฝ้าระวัง 2 ประเด็น ได้แก่ ประการแรก อัตราขยายตัวของตลาดเหล็กกล้าไร้สนิมในอนาคตอาจชะลอตัว เนื่องจากความต้องการจากอุตสาหกรรมดั้งเดิมลดลง ขณะที่ภาคส่วนใหม่ยังพัฒนาต่อ ประการสอง สัดส่วนการใช้เศษโลหะรีไซเคิลเพิ่มขึ้นจากปริมาณสำรองเศษโลหะที่สะสมก่อนหน้า ปัจจัยเหล่านี้ดึงอัตราการเติบโตของความต้องการเฟอร์โรโครเมียมโดยตรงลดลงจาก4.9% เหลือ 2.1%

สำหรับภาคส่วนแร่โครไมต์ การเกินอุปทานแร่โครไมต์โลกในระยะสั้นเป็นสิ่งที่หลีกเลี่ยงไม่ได้ แต่ด้วยแรงหนุนจากการขยายกำลังการผลิตใหม่อย่างต่อเนื่อง คาดว่าตลาดแร่โครไมต์จะค่อยๆ กลับสู่สมดุล ด้านหนึ่ง ราคาแร่โครไมต์ปัจจุบันอยู่ในระดับสูงเมื่อเทียบกับประวัติศาสตร์ และมีกำไรจากการขุดที่สูง จึงรักษาผลผลิตประจำปีในระดับ400 ล้านตันได้ อย่างไรก็ตาม ทั่วโลกไม่มีเหมืองใหม่ขนาดใหญ่ที่กำลังพัฒนา การเติบโตของอุปทานส่วนใหญ่มาจากการขยายผลผลิตของเหมืองดั้งเดิมในแอฟริกาใต้ คาซัคสถาน อินเดีย และอื่นๆ แสดงว่าอัตราการเติบโตของอุปทานจะชะลอลงในระยะต่อไป ด้านอุปสงค์ กำลังการผลิตเฟอร์โรโครเมียมในจีน ซิมบับเว อินโดนีเซีย และอื่นๆ เติบโตอย่างมั่นคง ขณะที่แอฟริกาใต้ก็ผลักดันการฟื้นตัวอุตสาหกรรมเฟอร์โรโครเมียมด้วยการแก้ปัญหาการจัดหาพลังงานอย่างจริงจัง สิ่งนี้สนับสนุนแนวโน้มการเติบโตความต้องการแร่โครไมต์ที่ดี และปัญหาอุปทานเกินจะค่อยๆ ทุเลาลง

![[H1 ยอดขนส่งถ่านหินทางรถไฟแห่งชาติแตะ 1.051 พันล้านตัน]](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)

![[มิเดร็กซ์เตรียมส่งมอบสายการผลิต DRI ให้บิ๊กริเวอร์สตีลของยูเอสสตีล]](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)

![[POSCO และ ฮุนได มอเตอร์ ร่วมมือพัฒนาเหล็กซิลิคอนรุ่นใหม่]](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)