การวิเคราะห์ความเชื่อมโยงระหว่างแนวโน้มปริมาณการนำเข้าในสหภาพยุโรปและนโยบายโควตา

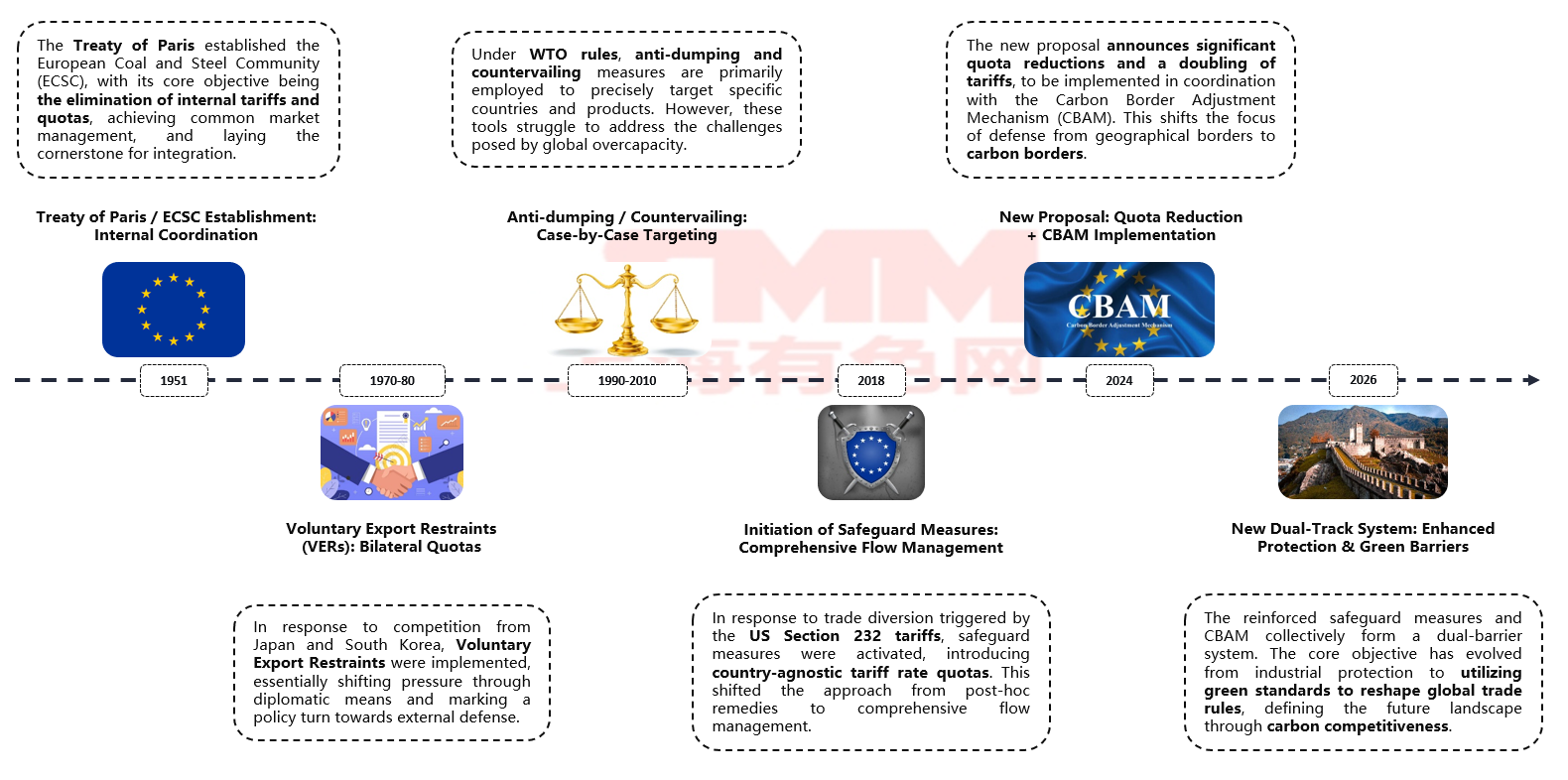

วันที่ 7 ตุลาคม 2025 สหภาพยุโรปมีแผนประกาศ "มาตรการใหม่เพื่อจำกัดการนำเข้าเหล็ก" ซึ่งแสดงถึงความตั้งใจที่จะปรับเปลี่ยนภูมิทัศน์นโยบายการนำเข้าเหล็กโดยใช้มาตรฐานสีเขียว นับตั้งแต่ปี 2010 การพัฒนาของนโยบายเหล่านี้สามารถแบ่งออกได้ชัดเจนเป็นสองช่วง:

ที่มา: SMM, WSA

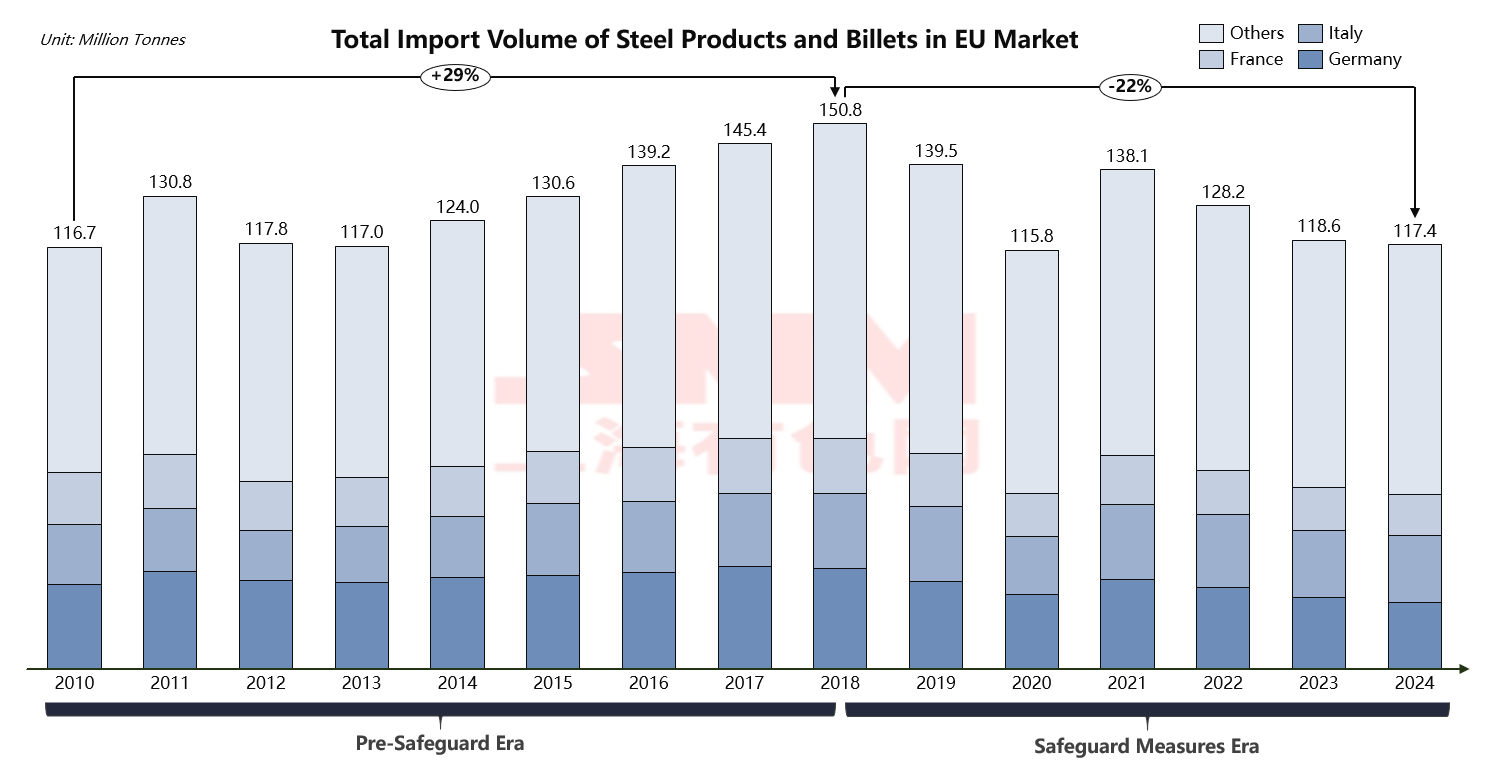

ในช่วงยุคก่อนมาตรการป้องกัน (2010-2018) การนำเข้าเหล็กของสหภาพยุโรปเพิ่มขึ้นอย่างต่อเนื่องจาก 117 ล้านตันไปสู่จุดสูงสุดในประวัติศาสตร์ที่ 151 ล้านตัน แนวโน้มการเติบโตอย่างต่อเนื่องนี้ชี้ให้เห็นถึงข้อจำกัดของเครื่องมือป้องกันทางการค้าแบบดั้งเดิมของสหภาพยุโรปในการจัดการกับปัญหากำลังการผลิตเหล็กเกินดุลทั่วโลก

ที่มา: SMM, EUROFER

ในปี 2018 เพื่อตอบสนองต่อปัญหากำลังการผลิตเกินดุลทั่วโลกโดยตรง สหภาพยุโรปได้เริ่มใช้มาตรการป้องกันการนำเข้าเหล็ก ซึ่งถือเป็นจุดหมายสำคัญของการเข้าสู่ยุคใหม่ของนโยบายทางการค้า้าที่จัดการการไหลอย่างรอบด้าน ด้วยการนำระบบโควตาภาษีตามพิกัดอัตราภาษี (TRQs) แบบทั่วโลก มาใช้ และกำหนดอัตราภาษี 25% สำหรับการนำเข้าเกินโควตา สหภาพยุโรปประสบความสำเร็จในการจัดการปริมาณการนำเข้าเข้าทั้งหมดให้เป็นระเบียบ noteworthy หลังจากใช้มาตรการป้องกันแล้ว ปริมาณการนำเข้าเข้าทั้งหมดของสหภาพยุโรปค่อยๆ ลดลงจาก 151 ล้านตันในปี 2018 เป็น 117 ล้านตันในปี 2024 แนวโน้มนี้แสดงให้เห็นผลการควบคุมของนโยบายโควตาอย่างชัดเจน เพื่อการเปรียบเทียบทางประวัติศาสตร์ที่ถูกต้อง ข้อมูลการนำเข้าเข้าตั้งแต่ปี 2020 ถึง 2024 ได้ตัดสหราชอาอาณาจักรออก (ซึ่งมีการนำเข้าเฉลี่ยประมาณ 5-7 ล้านตันต่อปี) เพื่อสะท้อนสถานการณ์การนำเข้าเข้าที่แท้จริงของสหภาพยุโรป-27 อย่างแม่นยำยิ่งขึ้น

กลไกของระบบโควตา

ตามข้อมูลอย่างเป็นทางการจากคณะกรรมาธิการยุโรป โควตา TRQ รวมทั่วโลกต่อปีภายใต้มาตรการป้องกันปัจจุบันมีปริมาณประมาณ33 ล้านตัน คลุมผลิตภัณฑ์เหล็ก 26 ประเภทที่ถูกจัดประเภทอย่างละเอียด ประเภทเหล่านี้รวมถึงผลิตภัณฑ์เหล็กเกือบทั้งหมด เช่น ม้วนเหล็กรีดร้อน ม้วนเหล็กรีดเย็น แผ่นเหล็กชุบ เหล็กเส้นกลม เหล็กท่อเชื่อม และโปรไฟล์เหล็ก การจัดสรรโควตาสำหรับแต่ละประเภทเป็นไปตามหลักการพื้นฐานโดยอ้างอิงจากข้อมูลทางการค้าในอดีตในช่วงปีฐาน 2015-2017ในช่วงเวลาดังกล่าว ประเทศที่มีปริมาณการส่งออกไปยังสหภาพยุโรปสูงกว่ากว่าจะได้รับโควต้า้าส่วนแบ่งมากขึ้น สิ่งสำคัญที่ควรทราบคือในช่วงอ้างอิงปี 2015-2017 การส่งออกเหล็กแผ่นรีดร้อนของจีนไปยังสหภาพยุโรปได้ลดลงอย่างมากเนื่องจากมาตรการตอบโต้การทุ่มตลาด ผลที่ตามมาคือจีนไม่ได้รับโควต้าสำหรับประเทศโดยเฉพาะ ผู้ส่งออกจีนต้องแข่งขันกับประเทศอื่นๆ เพื่อส่วนแบ่งจากโควต้ารวม "ประเทศอื่นๆ"

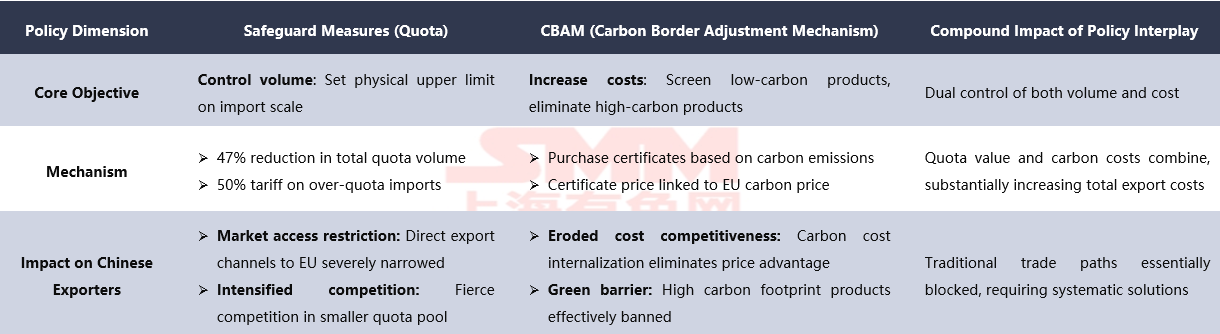

ตัวอย่างเช่น โควต้า้าสำหรับหมวด 1เอ (เหล็กแผ่นและแถบรีดร้อนที่ไม่ใช่โลหะผสมและโลหะผสมอื่นๆ) สำหรับปีโควต้า้าถึง มิถุนายน 2025 ถูกกำหนดไว้ที่4.949 ล้านตัน โดยมีโควตารายไตรมามาสเฉลี่ยประมาณ1.237 ล้านตัน การออกแบบนี้ปกป้องรูปแบบการค้าแบบดั้งเดิม ในขณะที่ยังคงเปิดโอกาสให้เกิดความยืดหยุ่นอย่างจำกัดต่อการเปลี่ยนแปลงของกระแสการค้า ระบบโควต้า้าดำเนินการบนพื้นฐานการจัดการรายไตรมามาส และเป็นไปตามหลักการมาก่อนได้ก่อน ทันทีที่ปริมาณการนำเข้าเข้าทั่วโลกสำหรับหมวดสินค้าใดๆ ถึงขีดจำกัดโควตารายไตรมามาส สหภาพยุโรปจะจัดเก็บภาษีป้องกันภัยร้อยละ 25 จากการนำเข้าทั้งหมดหลังจากนั้น กลไกดังกล่าวรับรองการจัดการกระแสการนำเข้าอย่างเป็นระเบียบและส่งอิทธิพลอย่างลึกซึ้งต่อภูมิทัศน์การค้าเหล็กโลกผ่านการจัดสรรโควต้าแบบแบ่งแยกประเทศ อย่างไรก็ตาม มาตรการปกป้องของสหภาพยุโรปกำลังเร่งตัวขึ้น แผนใหม่ที่เสนอมีเป้าหมายเพื่อลดโควตาการนำเข้าเหล็กรายปีลงเหลือ18.3 ล้านตัน ซึ่งเป็นการตัดลดอย่างมีนัยสำคัญ ขณะเดียวกันก็เพิ่มภาษีส่วนเกินเป็นสองเท่าเป็น50% และนำกฎถิ่นกำเนิดสินค้า"หลอมและเท" ที่เข้มงวดมากขึ้นมาใช้ การอัปเกรดนโยบายครั้งนี้หมายถึงการเปลี่ยนโฟกัสการป้องกันของสหภาพยุโรปจากการควบคุมปริมาณอย่างเดียวไปสู่การผสมผสานระหว่างการบีบอัดปริมาณและมาตรฐานสีเขียว

นโยบายนี้เชื่อมโยงอย่างลึกซึ้งกับกลไกการปรับคาร์บอนก่อนเข้าเข้าพรมแดน (CBAM) ร่วมกันสร้างระบบกำแพงคู่ ในอนาคต ผลิตภัณฑ์เหล็กที่เข้าสู่ตลาดสหภาพยุโรปต้องมีทั้งสิทธิ์โควต้า และการรับรองคาร์บอนต่ำ

รูปแบบการค้า้าของสหภาพยุโรปและการเติบโตพร้อมความท้า้าทายของตุรกีในฐานะศูนย์กลางการแปรรูป

แหล่งที่มา: เอสเอ็มเอ็ม, เทรดแมป, ยูเอ็น คอมเทรด

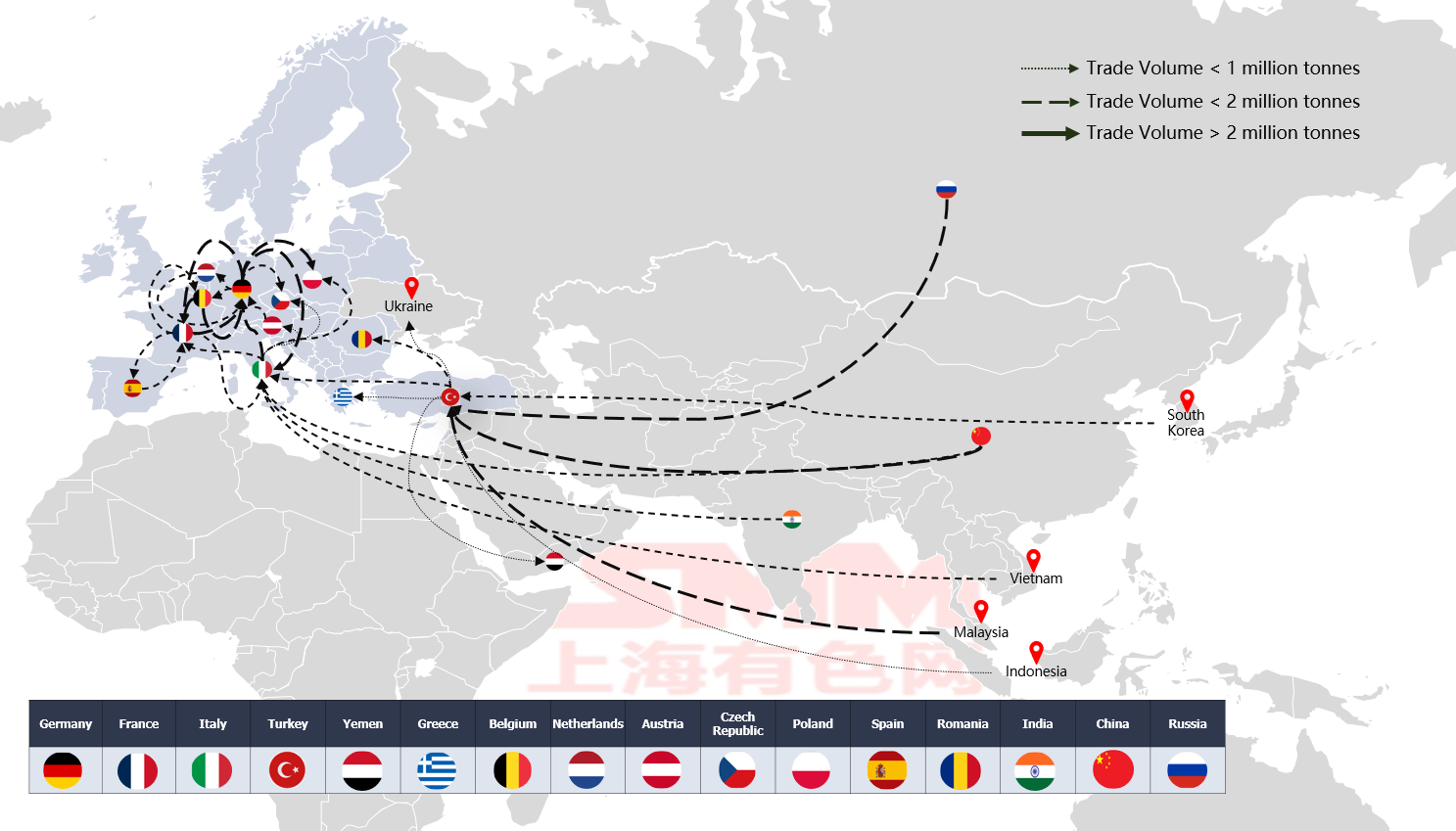

การค้าเหล็กของสหภาพยุโรปได้ก่อเกิดเป็นระบบนิเวศสามระดับที่ซับซ้อน ซึ่งทำงานอย่างมีประสิทธิภาพผ่านโมเดลสองทางของการหมุนเวียนภายในและการเชื่อมโยงภายนอก

เยอรมนี ยังคงเป็นศูนย์กลางของห่วงโซ่อุปทาน คิดเป็น23% ของฝรั่งเศส และ19% ของอิตาลี ในส่วนแบ่งการนำเข้า โดยครอบงำการหมุนเวียนของผลิตภัณฑ์เหล็กทางเทคนิคที่มีมูลค่าเพิ่มสูง เช่นแผ่นชุบ (27%) และแผ่นรีดร้อน (22%)ฝรั่งเศส ชดเชยช่องว่างอุปทาน1.35 ล้านตัน ผ่านการนำเข้า ในขณะที่มุ่งส่งออกแผ่นเหล็กเกรดสูงอิตาลี ซึ่งดำเนินงานภายใต้โมเดล"นำเข้าเข้าจำนวนมาก ส่งออกจำนวนมาก" รักษาส่วนต่างการนำเข้าเข้าสุทธิที่3.68 ล้านตัน ขณะที่เชี่ยวชาญในการส่งออกผลิตภัณฑ์มูลค่าเพิ่มสูง เช่น ท่อเหล็กตุรกี ใช้ประโยชน์จากข้อได้เปรียบทางภูมิศาสตร์ที่โดดเด่น พัฒนาโมเดลนำเข้าเหล็กกึ่งสำเร็จรูปและส่งออกเหล็กสำเร็จรูป การนำเข้าเข้าประกอบด้วยบิลเล็ต 43% และแผ่นรีดร้อน 22% ในขณะที่การส่งออกถูกครอบงำโดยเหล็กเสริม (26%) และท่อเหล็ก (14%) จุดโฟกัสของห่วงโซ่อุปทานได้เปลี่ยนไปทางตะวันออก โดยจีนและรัสเซียรวมกันคิดเป็น 41% ของการนำเข้า สหภาพยุโรปเชื่อมโยงกับโลกผ่านตุรกี ในขณะที่รักษาช่องทางการค้าโดยตรง การส่งออกนอกสหภาพยุโรปของเยอรมนีที่มีจำกัดแต่แม่นยำ และส่วนแบ่งการนำเข้าเข้าของอิตาลีจากเอเชียที่เกิน30% ร่วมกันก่อให้เกิดเครือข่ายการเชื่อมโยงตลาดภายนอกที่หลากหลาย

ระบบสามระดับนี้ ด้วยการแบ่งงานอย่างแม่นยำ รับประกันการหมุนเวียนของเหล็กทางเทคนิคภายในภูมิภาคอย่างมีประสิทธิภาพ พร้อมทั้งบรรลุการเชื่อมโยงที่ยืดหยุ่นกับตลาดโลกผ่านฟังก์ชันศูนย์กลางการแปรรูปของตุรกี สร้างระบบนิเวศการค้าเหล็กที่สมดุลระหว่างประสิทธิภาพและความยืดหยุ่น

แหล่งที่มา: เอสเอ็มเอ็ม, ดับเบิลยูเอสเอ

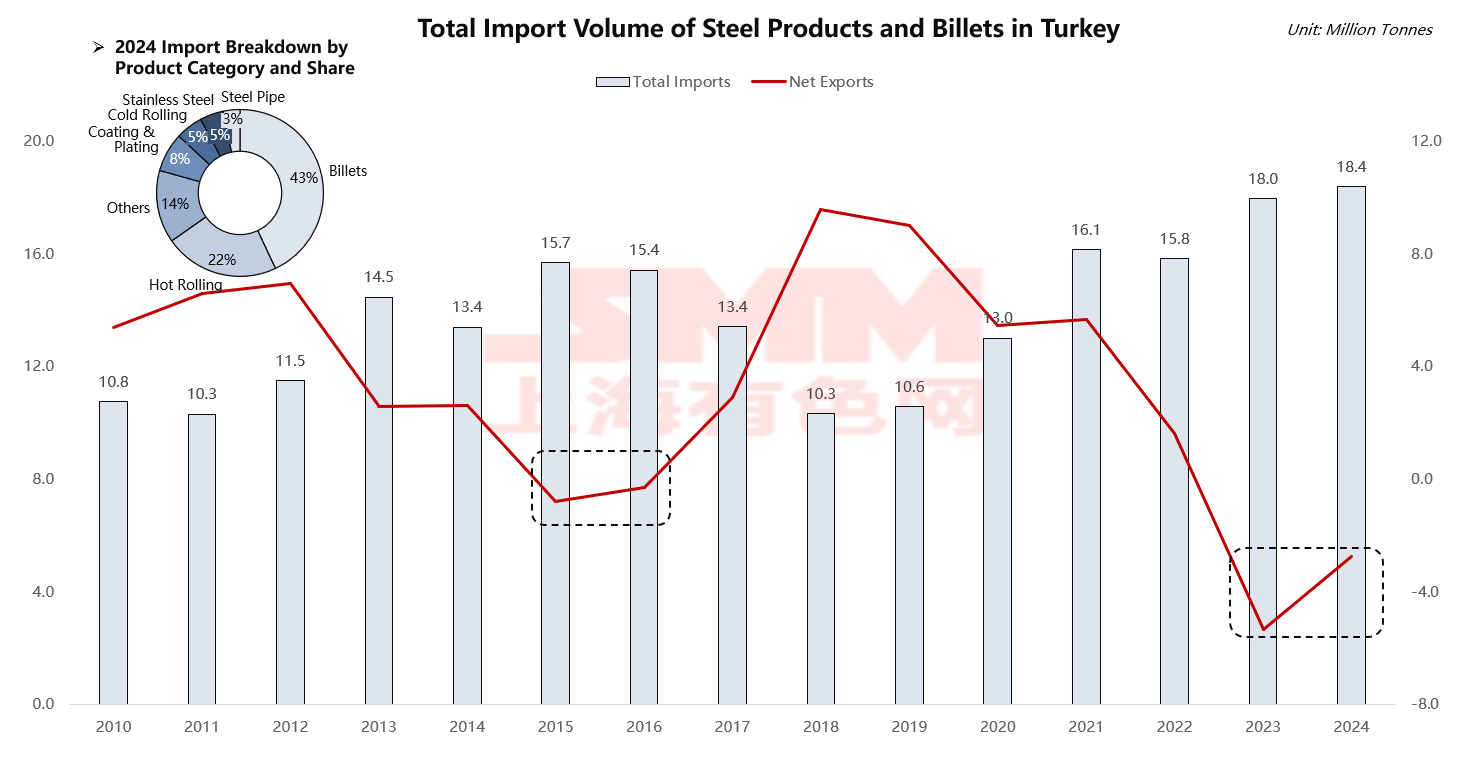

แง่มุมที่เป็นเอกลักษณ์ที่สุดของระบบนี้อยู่ที่บทบาทของตุรกีในฐานะศูนย์กลางการแปรรูปเชิงกลยุทธ์ แผนภูมิแสดงให้เห็นว่าการส่งออกสุทธิของตุรกีกลายเป็นลบในช่วงปี 2015-2016 และ 2023-2024 ซึ่งเป็นหลักฐานที่ชัดเจนถึงความสำเร็จของโมเดลธุรกิจที่นำเข้าเข้าสินค้ากึ่งสำเร็จรูปมาแปรรูปแล้วส่งออกเป็นสินค้า้าสำเร็จรูป การวิเคราะห์เชิงลึกเผยว่า43% ของการนำเข้าของตุรกีในปี 2024 เป็นบิลเล็ต ร่วมกับแผ่นรีดร้อน 22% ซึ่งหมายความว่าสองในสามของการนำเข้าเข้าคือผลิตภัณฑ์หลักสำหรับการแปรรูปเพิ่มเติม ในทางตรงกันข้าม การส่งออกของตุรกีส่วนใหญ่เป็นสินค้าสำเร็จรูปเกรดก่อสร้าง เช่นเหล็กเส้น (26%), ท่อเหล็ก (14%) และโปรไฟล์เหล็ก (12%) ตุรกีนำเข้าสินค้ากึ่งสำเร็จรูปจากภูมิภาคที่มีความได้เปรียบด้านต้นทุน เช่นจีน, รัสเซีย และมาเลเซีย โดยใช้ประโยชน์จากต้นทุนพลังงานและการผลิตที่ค่อนข้างต่ำสำหรับการรีดหรือแปรรูป แล้วจึงส่งออกไปยังสหภาพยุโรป ตะวันออกกลาง และแอฟริกาเหนือ เมื่อการผลิตภายในประเทศหรือความต้องการส่งออกมีสูง ปริมาณการนำเข้าสินค้ากึ่งสำเร็จรูปจะเกินปริมาณการส่งออกผลิตภัณฑ์หลักโดยตรงอย่างมาก ส่งผลให้การส่งออกสุทธิเป็นลบ

ความผันผวนตามวัฏจักรเศรษฐกิจและความต้องการ:

-

ปี 2015-2016: ความเฟื่องฟูในอุตสาหกรรมก่อสร้างภายในประเทศของตุรกี ร่วมกับความต้องการที่แข็งแกร่งจากภูมิภาคใกล้เคียง (เช่น ตะวันออกกลาง) ผลักดันให้มีการนำเข้าวัตถุดิบจำนวนมหาศาลเพื่อตอบสนองคำสั่งซื้อการแปรรูปและการส่งออก

-

ปี 2023-2024: ปรากฏการณ์นี้ทวีความรุนแรงขึ้นอีกครั้ง ด้านหนึ่ง อาจมาจากความต้องการฟื้นฟูเศรษฐกิจและบูรณะหลังการแพร่ระบาด อีกด้านหนึ่ง ผู้ผลิตชาวตุรกีอาจมีการสะสมสต็อกวัตถุดิบเชิงกลยุทธ์เพื่อเตรียมรับมือกับความตึงเครียดของห่วงโซ่อุปทานในอนาคต เนื่องจากนโยบายโควต้าใหม่ของสหภาพยุโรปและซีบีเอเอ็ม

แม้ว่าโมเดลธุรกิจนี้จะสร้างตำแหน่งที่โดดเด่นให้ตุรกีในห่วงโซ่อุปทานโลก แต่มันก็เผชิญกับความท้า้าทายสำคัญเช่นกัน กฎระเบียบสหภาพยุโรป "ลดโควต้า + ซีบีเอเอ็ม" ที่จะมามาถึงสร้างผลกระทบสองทาง:

-

การลดโควต้า จะจำกัดปริมาณสินค้าสำเร็จรูปที่ตุรกีสามารถส่งออกไปยังสหภาพยุโรปได้โดยตรง

-

CBAM จะกำหนดเป้าหมายไปที่รอยเท้าคาร์บอนที่ค่อนข้างสูงของกระบวนการผลิต เนื่องจากการพึ่งพาพลังงานฟอสซิลและการใช้วัตถุดิบบิลเล็ตนำเข้าคาร์บอนสูงอย่างกว้างขวาง CBAM จะก่อให้เกิดต้นทุนเพิ่มเติมจำนวนมาก ซึ่งบั่นทอนความสามารถในการแข่งขันในฐานะศูนย์กลางการแปรรูปอย่างรุนแรง

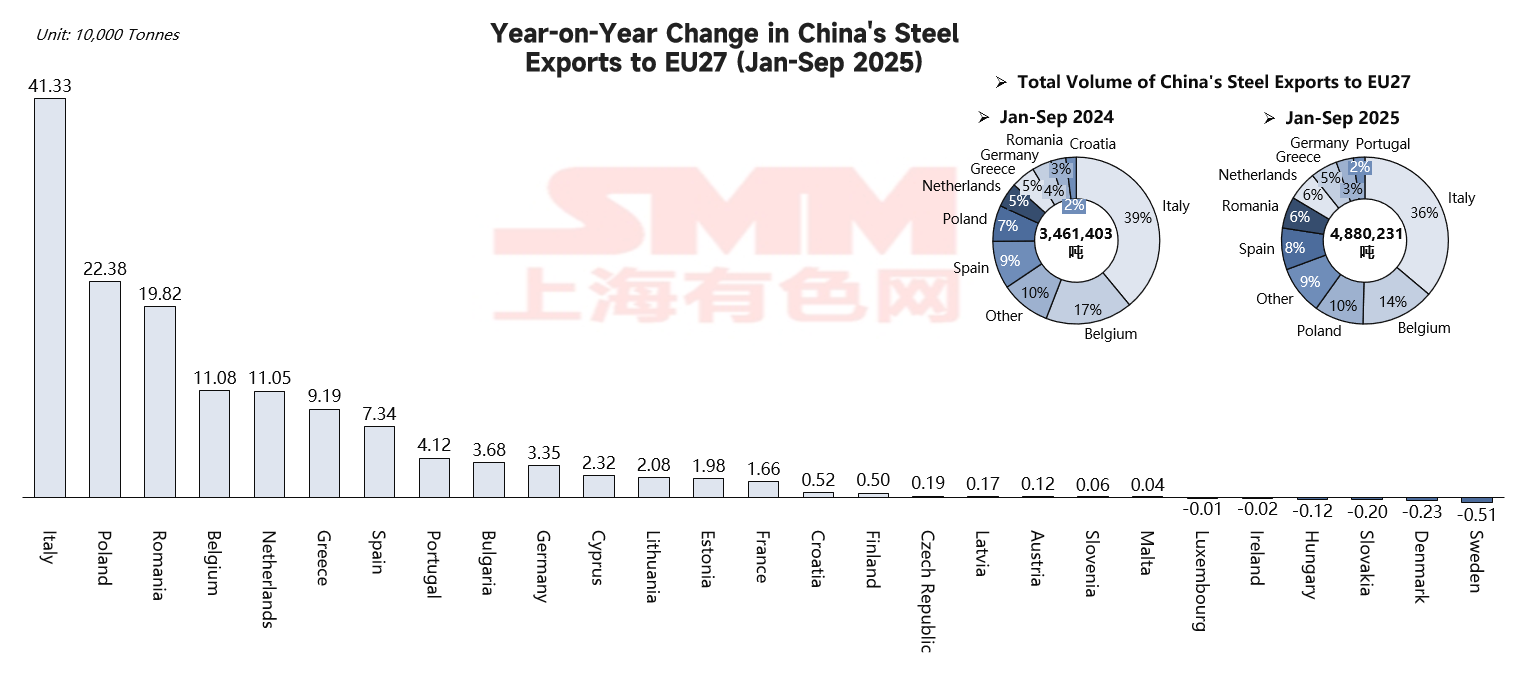

สถานะปัจจุบันของการส่งออกของจีนไปยังสหภาพยุโรป — การเร่งส่งออกครั้งสุดท้ายก่อนเส้นตายโควต้า

แหล่งที่มา: SMM, TradeMap

ข้อมูลเผยให้เห็นภาพที่ขัดแย้งและเป็นสัญญาณเตือน บนพื้นผิว การส่งออกเหล็กของจีนไปยังสหภาพยุโรปในช่วงมกราคมถึงกันยายน 2025 แสดงให้เห็นถึงความมีชีวิตชีวาอย่างน่า่าทึ่ง โดยมีการเติบโตอย่างมีนัยสำคัญเมื่อเทียบปีต่อปีไปยังหลายประเทศ:

-

อิตาลี: +413.3 พันตัน (+31%)

-

โปแลนด์: +223.8 พันตัน (+93%)

-

โรมาเนีย: +198.2 พันตัน (+197%)

-

เบลเยียม: +110.8 พันตัน (+19%)

-

เนเธอร์แลนด์: +110.5 พันตัน (+67%)

อย่างไรก็ตาม นี่ไม่ใช่สัญญาณของการฟื้นตัวในความสามารถในการแข่งขันของเหล็กจีน แต่แทนที่มันแสดงถึง "ความสงบก่อนพายุ" และ "การเร่งส่งออกครั้งสุดท้ายภายใต้ระบบโควต้า" ความรุ่งเรืองที่เห็นได้ชัดนี้มีที่มาจากสามปัจจัย:

-

วงจรการใช้โควต้า้าที่รวมศูนย์: ผู้ส่งออกเร่งขนส่งภายในช่วงเวลาที่โควต้ายังมีผลเพื่อหลีกเลี่ยงภาษีสูง

-

การกักตุนสินค้า้าล่วงหน้าในห่วงโซ่อุปทาน: ผู้ใช้ปลายทางในสหภาพยุโรป ซึ่งคาดการณ์ความตึงเครียดของห่วงโซ่อุปทานและต้นทุนที่เพิ่มขึ้นหลังปี 2026 กำลังสร้างสต็อกสินค้าล่วงหน้า

-

การปรับตัวในระดับจุลภาคของโครงสร้างตลาด: การเติบโตกระจุกตัวอยู่ในประเทศยุโรปตะวันออก เนื่องจากตลาดยุโรปตะวันตกแบบดั้งเดิมเผชิญกับการแข่งขันที่รุนแรงหรือโควต้าเกือบหมด

ในการคาดการณ์การเสื่อมสภาพอย่างรุนแรงของสภาพแวดล้อมทางการค้าในปี 2026 ผู้ส่งออกจีนกำลังเร่งดำเนินการเชิงกลยุทธ์เพื่อใช้ประโยชน์จากพื้นที่โควต้าที่เหลืออยู่จำกัดภายใต้มาตรการป้องกันปัจจุบัน ทันทีที่กฎระเบียบใหม่ของสหภาพยุโรงมีผลในปี 2026 กระแสการค้าในปัจจุบันจะเผชิญกับผลกระทบอย่างรุนแรง ภาษีเกินโควต้า 50% จะเป็นอุปสรรคด้านต้นทุนที่ยากจะก้าวข้ามสำหรับเหล็กจีน ซึ่งหมายความว่าเส้นทางจัดส่งตรงแบบดั้งเดิมไปยังตลาดสหภาพยุโรปจะถูกขัดขวางอย่างรุนแรง

แนวโน้มในอนาคต: กฎเกณฑ์ใหม่ภายใต้กำแพงคู่และเส้นทางข้างหน้าสำหรับอุตสาหกรรมเหล็กจีน

กำแพงคู่ของโควต้า + CBAM ที่สหภาพยุโรปกำลังสร้างขึ้น เป็นการเปลี่ยนแปลงพื้นฐานของกฎการค้าเหล็กระดับโลก

สหภาพยุโรปวางแผนที่จะลดโควต้านำเข้าเหล็กลง 47% เหลือประมาณ 18.3 ล้านตัน เริ่มตั้งแต่ปี 2026 ขณะที่เพิ่มภาษีส่วนเกินจาก 25% เป็น 50% ในขณะที่โควต้าจำกัดปริมาณกลไกการปรับคาร์บอนชายแดน (CBAM) จะคัดกรอง "คุณภาพ" ของผลิตภัณฑ์นำเข้าจากมุมมองต้นทุน เริ่มปี 2026 ผู้นำเข้าเข้าจะต้องซื้อใบรับรอง CBAM โดยราราคาาผูกกับราราคาสิทธิ์ในการปล่อยก๊าซเรือนกระจกของระบบการซื้อขายการปล่อยมลพิษของสหภาพยุโรป (EU ETS) ซึ่งหมายความว่าเหล็กที่เข้าสู่ตลาดสหภาพยุโรปต้องมีทั้งสิทธิ์โควต้าและการรับรองคาร์บอนต่ำ เป้าหมายหลักของนโยบายผสมนี้ไปไกลกว่าการปกป้องทางการค้าแบบดั้งเดิม ด้านหนึ่ง มุ่งป้องกัน"การรั่วไหลของคาร์บอน" — การย้ายฐานอุตสาหกรรมไปยังภูมิภาคที่มีมาตรฐานสิ่งแวดล้อมต่ำกว่า เนื่องจากต้นทุนคาร์บอนสูงภายในสหภาพยุโรป อีกด้านหนึ่ง สหภาพยุโรปหวังที่จะใช้พลังตลาดของตนเพื่อยกระดับกฎการกำหนดราคาคาร์บอนจากระดับภูมิภาคเป็นมาตรฐานระดับโลกผ่าน"ผลกระทบบรัสเซลส์", จึงยึดครองการครอบงำในการกำหนดกฎการค้าเขียวระดับโลกในอนาคต

ผลกระทบโดยตรงต่ออุตสาหกรรมเหล็กจีน:

-

เส้นทางการส่งออกทางตรงถูกขัดขวางอย่างรุนแรง: การลดโควต้าหมายความว่าประเทศผู้ส่งออกทุกรายจะเผชิญกับการแข่งขันโควต้าที่รุนแรงขึ้น เมื่อเกินโควต้า ภาษี 50% จะเป็นกำแพงต้นทุนที่แบกรับไม่ไหวสำหรับเหล็กจีนใดๆ

-

ต้นทุนคาร์บอนบั่นทอนข้อได้เปรียบด้านราคาของจีนอย่างมีนัยสำคัญ: เนื่องจากกระบวนการผลิตเหล็กของจีนยังพึ่งพาเส้นทางเตาาถลุง-เตาออกซิเจนพื้นฐาน (BF-BOF) ซึ่งมีคาร์บอนฟุตพริ้นท์สูง CBAM จะเรียกเก็บต้นทุนตามการปล่อยก๊าซจริง

-

กระตุ้นผลกระทบระลอกคลื่นระดับโลก: เหล็กที่ถูกกีดกันจากตลาดสหภาพยุโรปจะไหลบ่าไปยังตลาดอื่น เช่น เอเชียตะวันออกเฉียงใต้และตะวันออกกลาง ทำให้การแข่งขันระดับโลกรุนแรงขึ้นและกดดันราคาเหล็กระดับโลก

กลยุทธ์การตอบสนองอย่างเป็นระบบสำหรับอุตสาหกรรมเหล็กของจีน:

-

แนวทางบรรเทาาผลระยะสั้น: ใช้ประโยชน์จากระยะเวลาการเปลี่ยนผ่านและโควต้า้าอย่างมีประสิทธิภาพ สนับสนุนนโยบายที่ช่วยลดผลกระทบ และจัดตั้งระบบเตือนภัยล่วงหน้าและระบบสนับสนุน ก่อนที่กฎใหม่จะมีผลบังคับใช้เต็มรูปแบบในปี 2026 ควรเพิ่มประสิทธิภาพการใช้โควต้า้าที่มีอยู่และแสวงหาการจัดระยะเวลาการเปลี่ยนผ่านที่สมเหตุสมผลมากขึ้นผ่านสมาสมาคมอุตสาหกรรม

-

แนวทางแก้ไขพื้นฐานระยะยาว: ยอมรับการปฏิวัติคาร์บอนต่ำอย่าง proactive โดยยกระดับการเปลี่ยนผ่านสู่คาร์บอนต่ำเป็นยุทธศาสตร์สำคัญสำหรับการอยู่รอด ซึ่งรวมถึงการเร่งพัฒนาการผลิตเหล็กด้วยกระบวนการสั้นเตาอาร์คไฟฟ้า (EAF) การสำรวจเทคโนโลยีขั้นสูงอย่างแข็งขัน เช่นโลหะวิทยาที่ใช้ไฮโดรเจน และเพิ่มสัดส่วนของไฟฟ้า้าสีเขียวในการใช้พลังงาน ในขณะเดียวกัน ให้สร้างขีดความสามารถหลักในการจัดการคาร์บอนโดยการจัดตั้งระบบบัญชีข้อมูลคาร์บอนที่แม่นยำและสามารถติดตามได้ เพื่อให้เป็นไปตามข้อกำหนดการรายงานที่ซับซ้อนของ CBAM

-

การประสานงานในระดับอุตสาหกรรม: เร่งปฏิรูปตลาดซื้อขายการปล่อยคาร์บอนแห่งชาติ สร้างระบบการกำหนดราราคาคาร์บอนที่สอดคล้องกับมาตรฐานสากล มีส่วนร่วมอย่างแข็งขันในการเจรจาเกี่ยวกับกลไกการปรับคาร์บอนชายแดนในองค์กรระหว่างประเทศ เช่น WTO เพื่อให้ได้เสียงในเวทีระหว่างประเทศ

กฎการค้าเหล็กโลกกำลังถูกปรับเปลี่ยนอย่างเป็นระบบ โดยมีมิติการแข่งขันที่เปลี่ยนแปลงไปอย่างพื้นฐาน

สหภาพยุโรปกำลังขับเคลื่อนการปฏิวัติอุตสาหกรรมโดยนโยบาย กลยุทธ์ผสมโควต้า + CBAM ของสหภาพยุโรปกำหนดกฎเกณฑ์ใหม่สำหรับการเข้าเข้าสู่ตลาด ซึ่งหมายความว่าผลิตภัณฑ์เหล็กที่จะเข้าสู่ตลาดสหภาพยุโรปในอนาคตจะต้องมีองค์ประกอบสำคัญสองประการพร้อมกัน ได้แก่สิทธิ์ในโควต้า (ใบอนุญาตเข้าเข้าสู่ตลาด) และการรับรองคาร์บอนต่ำ (ใบอนุญาตด้านความสามารถในการแข่งขันด้านต้นทุน) ด้วยเหตุนี้ การแข่งขันทางการค้าเหล็กระดับโลกจึงกำลังพัฒนาจากการแข่งขันแบบสองมิติดั้งเดิมด้านราราคาและคุณภาพ สู่ยุคใหม่ของการแข่งขันสามมิติด้านราคา คุณภาพ และรอยเท้า้าคาร์บอน

ผลกระทบหลักต่อจีน: เส้นทางดั้งเดิมถูกปิดกั้น การเปลี่ยนผ่านสู่สีเขียวเปลี่ยนจากทางเลือกเป็นความจำเป็น

ภายใต้กฎใหม่ปี 2026 เส้นทางดั้งเดิมของการส่งออกตรงไปยังสหภาพยุโรปในปริมาณมากผ่านการค้า้าทั่วไปถูกปิดกั้นโดยพื้นฐานสำหรับเหล็กจีนนี่ไม่เพียงเพราะพูลโควตาหดตัวลงอย่างรุนแรง แต่ยังเป็นเพราะ CBAM จะทำลายข้อได้เปรียบด้านต้นทุนที่มาจากคาร์บอนฟุตพริ้นท์สูงอย่างสิ้นเชิง ดังนั้น สำหรับอุตสาหกรรมเหล็กของจีน การเปลี่ยนผ่านสู่คาร์บอนต่ำจึงไม่ใช่ทางเลือกอีกต่อไป แต่เป็นเส้นทางเดียวสำหรับการอยู่รอดและการพัฒนาในอนาคต นี่คือสงครามอัปเกรดอุตสาหกรรมที่ถูกบังคับโดยกฎเกณฑ์จากภายนอก

ผลกระทบอย่างลึกซึ้งต่อภูมิทัศน์โลก: ปรับโฉมห่วงโซ่อุปทาน ส่งออกมาตรฐานใหม่ ก่อให้เกิดการเบี่ยงเบนทางการค้า

-

การปรับโฉมห่วงโซ่อุปทาน: ดังที่เห็นจากกรณีตุรกี ทุกส่วนของห่วงโซ่อุปทานที่มีคาร์บอนฟุตพริ้นท์สูง (รวมถึงศูนย์กลางการแปรรูป) จะเผชิญความท้า้าทายรุนแรง ห่วงโซ่อุตสาหกรรมเหล็กโลกจะปรับโครงสร้างใหม่รอบ"ความเป็นมิตรต่อสิ่งแวดล้อม" และ "ต้นทุน"

-

การส่งออกกฎเกณฑ์: การเคลื่อนไหวของสหภาพยุโรปมีเป้าหมายเพื่อเปลี่ยนกฎการกำหนดราคาคาร์บอนและกฎการค้าให้เป็นมาตรฐานโลกผ่าน Brussels Effect เพื่อยึดจุดได้เปรียบและอำนาจในการกำหนดบทสนทนาในเศรษฐกิจสีเขียวในอนาคต

-

คลื่นกระแทกระดับโลก: กำลังการผลิตเหล็กที่ถูกกีดกันจากตลาดสหภาพยุโรปจะไหลบ่าไปยังตลาดอื่น ๆ ทำให้การแข่งขันในภูมิภาคอื่นรุนแรงขึ้นและสร้างความท้าทายต่อความมั่นคงของตลาดเหล็กโลก

![SMM สรุปข้อมูลนำเข้าส่งออกเดือนมีนาคม 2569 ฉบับสมบูรณ์ [ข้อมูล SMM]](https://imgqn.smm.cn/usercenter/EFLYr20251217171714.jpeg)

![[บทวิเคราะห์ SMM] แมงกานีสซัลเฟต: ต้นทุนสูงหนุน อุปสงค์พลังงานใหม่เสริมแรง ราคาทรงตัวชั่วคราว](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![โลหะเหล็กอาจพักตัวที่ระดับสูงในระยะสั้น [รายงานห่วงโซ่อุตสาหกรรมเหล็กรายสัปดาห์ SMM]](https://imgqn.smm.cn/usercenter/IqoDv20251217171748.jpg)