เมื่อวันที่ 21 ตุลาคม ซึ่งจัดโดย SMM Information & Technology Co., Ltd. (SMM) ได้ปิดฉากลงอย่างสวยงามในเซียเหมิน มณฑลฝูเจี้ยน!

การประชุมครั้งนี้เต็มไปด้วยเนื้อหาสาระและมีขนาดใหญ่เป็นประวัติการณ์ รวบรวมผู้เชี่ยวชาญที่มีชื่อเสียงระดับโลก ตัวแทนจากองค์กรชั้นนำ และบุคคลสำคัญในอุตสาหกรรมด้านนิกเกิล-โครเมียม-แมงกานีสและพลังงานใหม่ โดยมีหัวข้อหลักว่า "ร่วมสำรวจทิศทางการพัฒนาและแก้ไขปัญหาร่วมกันในอุตสาหกรรม" ซึ่งเป็นการสร้างเวทีการแลกเปลี่ยนที่มีประสิทธิภาพและเป็นประโยชน์ ระหว่างงาน ผู้เข้าร่วมได้อภิปรายเชิงลึกในหัวข้อสำคัญต่างๆ เช่น แนวโน้มล่าสุดของอุตสาหกรรม ความก้าวหน้าด้านนวัตกรรมทางเทคโนโลยี และการเปลี่ยนแปลงของสถานการณ์ตลาด ส่งผลให้เกิดฉันทามติทางยุทธศาสตร์ ซึ่งเป็นการเติมเต็มพลังทางปัญญาในการแก้ไขปัญหาคอขวดของอุตสาหกรรมและวางแผนพัฒนาระยะยาว การจัดประชุมที่ประสบความสำเร็จนี้ไม่เพียงแต่ส่งเสริมการทำงานร่วมกันในห่วงโซ่อุตสาหกรรมทั่วโลกอย่างมีนัยสำคัญ แต่ยังวางรากฐานที่มั่นคงสำหรับการสร้างระบบห่วงโซ่อุปทานที่มีเสถียรภาพ มีประสิทธิภาพ และยืดหยุ่น นอกจากนี้ ยังจะสนับสนุนอย่างสำคัญในการปรับปรุงกลไกราคาให้สอดคล้องกับความต้องการของอุตสาหกรรมมากขึ้น มีความน่าเชื่อถือและเป็นแนวทาง ช่วยให้อุตสาหกรรมก้าวสู่การพัฒนาคุณภาพสูงแบบ win-win ร่วมกัน

SMM รายงานข่าวแบบเต็มรูปแบบทั้งภาพและข้อความ คลิกเพื่อทบทวนเนื้อหาเฉพาะการประชุมและรายงานภาพ~

ปาฐกถาเปิดงาน

ผู้กล่าวปาฐกถา

หลู เหลียง ซีอีโอของ SMM

ผู้เสนอราคาพรีเมียมนิกเกิลกลั่นประจำปี 2568

ผู้เสนอราคาพรีเมียม NPI ประจำปี 2568

วันที่ 20 ตุลาคม

ช่วงปาฐกถาพิเศษ

หัวข้อปาฐกถา: การตีความนโยบายอินโดนีเซียและแนวโน้มการพัฒนาในอนาคต

ผู้บรรยาย: Mr. Septian Hario Seto คณะกรรมการเศรษฐกิจแห่งชาติอินโดนีเซีย

หัวข้อปาฐกถา: ห่วงโซ่อุปทานลิเธียมคาร์บอเนตโลก: ศึกษาจุดเด่นและความท้าทายจากมุมมอง ESG

ผู้บรรยาย: Martin Ma ผู้จัดการทั่วไปประจำประเทศจีน สมาคมลิเธียมระหว่างประเทศ

การกระจายตัวของทรัพยากรลิเธียมทั่วโลก

จากข้อมูลการสำรวจตลาดแบบครอบคลุม คาดว่าว่าความต้องการลิเธียมทั่วโลกซึ่งขับเคลื่อนโดยความต้องการจากแบตเตอรี่ยานยนต์ แบตเตอรี่กักเก็บพลังงาน และปัจจัยอื่นๆ จะรักษาอัตราการเติบโตเฉลี่ยต่อปีไว้ที่ประมาณ 20% จนถึงปี 2573 โดยจะสูงถึง 4 ล้านตัน

● ทวีปอเมริกาใต้และออสเตรเลียมีสัดส่วนประมาณ 60%-70% ของสำรองลิเทียมทั่วโลก และเกือบ 80% ของการผลิตทั่วโลก และคาดว่าจะยังคงครองตำแหน่งผู้นำในการจัดหาทรัพยากรจนถึงปี 2030

● ห่วงโซ่อุปทานลิเทียมยังอยู่ในระยะเริ่มต้นของการพัฒนาและกำลังเติบโตด้วยอัตราสองหลัก ในขณะเดียวกัน การบรรลุความยั่งยืนและการพัฒนาสีเขียวตลอดทั้งห่วงโซ่อุปทานก็เป็นความท้าทาย

● ลิเทียมมีบทบาทสำคัญในการเปลี่ยนผ่านไปสู่พลังงานทดแทนและการลดการปล่อยคาร์บอนในเศรษฐกิจโลก

ภาพรวมการแปรรูปคาร์บอเนตลิเทียมของจีน

ตามรายงานการพัฒนาอุตสาหกรรมลิเทียมของจีนปี 2024 และรายงานเฉพาะเรื่องคาร์บอเนตลิเทียมของสถาบันวิจัยฟิวเจอร์สจินซินปี 2023:

สถานที่ผลิตและกระจายตัวของบริษัทคาร์บอเนตลิเทียมค่อนข้างกระจุกตัว จังหวัดเจียงซี สิชวน และชิงไห เป็นแหล่งสำคัญของลิเทียมจากไมกา แร่สปอดูเมน และทะเลเกลือ ตามลำดับ ทำให้การผลิตคาร์บอเนตลิเทียมของจีนในปี 2024 เกินกว่า 700,000 ตัน โดยคุณภาพสินค้าระดับแบตเตอรี่มีสัดส่วนมากกว่า 50% และโดยวัตถุดิบ การกลั่นแร่ดิบเป็นแหล่งหลักของการผลิตคาร์บอเนตลิเทียม

● คาร์บอเนตลิเทียมระดับแบตเตอรี่ส่วนใหญ่มาจากแร่สปอดูเมน มีบางส่วนมาจากไมกา ซึ่งเป็นเอกลักษณ์เฉพาะของจีน

● น้ำเกลือทะเลเกลือใช้ในการผลิตคาร์บอเนตลิเทียมเป็นหลัก

หัวข้อการนำเสนอ: ตลาดคาร์บอเนตลิเทียม: ความผันผวนของราคาและแนวโน้มอนาคตในภาวะที่ผู้ขายและผู้ซื้อแข่งขันกัน

ผู้บรรยาย: หวังจี้ฮาน นักวิเคราะห์แบตเตอรี่ลิเทียมอาวุโส SMM

การสนทนาแบบวงกลม: การเปลี่ยนแปลงครั้งใหญ่ในห่วงโซ่อุปทานนิกเกิลและโคบอลต์: เกมการอยู่รอดของธุรกิจจากสาธารณรัฐประชาธิปไตยคองโก อินโดนีเซีย และจีน

ผู้ดำเนินรายการ: เสี่ยวเหวินเกา นักวิจัยอุตสาหกรรมโคบอลต์ SMM

ผู้ร่วมสนทนา:

มาโมโก เอกิวล กรมเทคนิคและการวางแผนเหมืองแร่ กระทรวงเหมืองแร่สาธารณรัฐประชาธิปไตยคองโก

เหลียวอี้ติง ผู้จัดการธุรกิจ บริษัทหนิงโบทีเอ็นเจี๋ยร์ซอร์สเทคโนโลยีจำกัด

อีเนส เคอมเพอร์ ประธานคณะกรรมการบริหาร สมาพันธ์โคบอลต์ที่ยุติธรรม (FCA)

หัวข้อการนำเสนอ: เทคโนโลยีนวัตกรรมลิเทียมของ SQM ขับเคลื่อนการปฏิวัติทางไฟฟ้า

ผู้บรรยาย: สเตฟาน เดอบรูย์น ผู้อำนวยการฝ่ายกิจการภายนอก SQM

การสนทนาแบบวงกลม: ภูมิทัศน์ใหม่ของทรัพยากรลิเทียม: สามเหลี่ยมลิเทียมในทวีปอเมริกาใต้ กับลิเธียมสตริปในแอฟริกา

ผู้ดำเนินรายการ: โจว จื้อเฉิง, นักวิเคราะห์อุตสาหกรรมแบตเตอรี่ลิเธียมอาอาวุโส, เอสเอ็มเอ็ม

แขกร่วมสนทนา:

สเตฟาน เดอบรอยเน, ผู้อำนวยการฝ่ายกิจการภายนอก, เอสคิวเอ็ม

เฉิน ซืออี้, การดำเนินงานเหมืองลิเธียม, บริษัท ซีแอนด์ดี โลจิสติกส์ กรุ๊ป จำกัด

ฉิน เ เซียงฉี, รองผู้อำนวยการฝ่ายขายต่างประเทศ, บริษัท เฉิงซิน ลิเธียม กรุ๊ป จำกัด

หัวข้อการนำเสนอ: แนวโน้มการพัฒนาอุตสาหกรรมแบตเตอรี่ลิเธียมไอออนของจีนในปี 2568

วิทยากร: หลิว เหยียนหลง, เลขาธิการอดีต, สมาคมอุตสาหกรรมแหล่งพลังงานของจีน

จีนเป็นผู้ผลิตแบตเตอรี่ลิเธียมไอออนรายใหญ่ที่สุดของโลก

การผลิตแบตเตอรี่ลิเธียมไอออนทั่วโลกส่วนใหญ่ถูกครอบงำโดยองค์กรจากจีน ญี่ปุ่น และเกาหลีใต้

ขับเคลื่อนโดยนโยบายส่งเสริมยานยนต์พลังงานใหม่อย่างแข็งขันของจีน อุตสาหกรรมแบตเตอรี่ลิเธียมไอออนของประเทศเริ่มขยายตัวอย่างรวดเร็วตั้งแต่ปี 2558 แซงหน้าสหราชอาณาจักรและญี่ปุ่นเพื่อเป็นผู้นำระดับโลกในปีนั้น และค่อยๆ ขยายช่องว่างให้กว้างขึ้น

ในปี 2564 การผลิตแบตเตอรี่ลิเธียมไอออนทั้งหมดของจีนอยู่ที่ 324 กิกะวัตต์-ชั่วโมง คิดเป็น 57% ของผลผลิตรวมทั่วโลก ในปี 2565 การผลิตถึง 738 กิกะวัตต์-ชั่วโมง เพิ่มส่วนแบ่งการตลาดทั่วโลกเป็น 68.3% ในปี 2566 การผลิตอยู่ที่ 910 กิกะวัตต์-ชั่วโมง โดยมีส่วนแบ่งทั่วโลก 71% ในปี 2567 การผลิตถึง 1,170 กิกะวัตต์-ชั่วโมง เพิ่มขึ้น 28.6% เมื่อเทียบปีต่อปี ขยายส่วนแบ่งการตลาดทั่วโลกเป็น 76% ตั้งแต่เดือนมกราคมถึงกรกฎาคม 2568 การผลิตแบตเตอรี่ลิเธียมไอออนของจีนอยู่ที่ประมาณ 940 กิกะวัตต์-ชั่วโมง เพิ่มขึ้นประมาณ 68% เมื่อเทียบปีต่อปี โดยมีส่วนแบ่งทั่วโลกเกิน 80%

หัวข้อการนำเสนอ: รูปแบบ "บริการซื้อขายแบบครบวงจร" สำหรับคลังสินค้า้าผูกพันลิเธียมไฮดรอกไซด์และการค้าผ่านท่า

วิทยากร: ซุน หยู, รองผู้จัดการทั่วไป, บริษัท เทียนจิน กรีน เกรท นิว เมทีเรียล จำกัด

หัวข้อการนำเสนอ: พยากรณ์การพัฒนาระยะกลางถึงระยะยาวสำหรับนิกเกิลในอุตสาหกรรมใหม่และอุตสาหกรรมดั้งเดิม

วิทยากร: เ เฟิง ตี้เฉิง, ผู้จัดการวิจัยอาวุโสอุตสาหกรรมนิกเกิล, เอสเอ็มเอ็ม

หัวข้อการนำเสนอ: การประยุกต์ใช้และการขยายตัวของผลิตภัณฑ์นิกเกิลระดับโลก

วิทยากร: ปิแอร์ เดอริเอ, ผู้อำนวยการพัฒนาตลาด, สถาบันนิกเกิล

การใช้ประโยชน์จากการบริโภคนิกเกิล

การวิเคราะห์พื้นที่การประยุกต์ใช้หลักของนิกเกิล

เหล็กกล้าไร้สนิมเป็นภาคการใช้งานหลักที่ใหญ่ที่สุดสำหรับนิกเกิล ตามด้วยแบตเตอรี่ ซึ่งเป็นพื้นที่ที่เติบโตเร็วที่สุดในช่วงทศวรรษที่ผ่านมา

การวิเคราะห์นิกเกิลในแอปพลิเคชันปลายทางต่างๆ

นิกเกิลมีการใช้งานที่หลากหลายครอบคลุมเกือบทุกอุตสาหกรรม รวมถึงสินค้าผู้บริโภค การบริการและแปรรูปอาหาร การขนส่งและการเดินทาง ตลอดจนภาคก่อสร้าง การพัฒนาโครงสร้างพื้นฐาน และภาคพลังงาน

หัวข้อการนำเสนอ: สถานการณ์ตลาดปัจจุบันและความท้าทายในอุตสาหกรรมนิกเกิลทั่วโลก

ผู้บรรยายพิเศษ: นอร์นิกเกิล นักวิเคราะห์นิกเกิลสำหรับเอเชีย ไป๋ฟาน

(การนำเสนอครั้งนี้ไม่ได้เผยแพร่ตามคำขอของผู้บรรยาย)

การสนทนาแบบวงกลม: การเปลี่ยนแปลงด้าน ESG ในอุตสาหกรรมแบตเตอรี่: จากโลหะสีเขียวสู่แนวทางหมุนเวียน

ผู้ดำเนินรายการ:

เฉิน เวย์เฉา ตัวแทนหลัก สถาบันนิกเกิล ประเทศจีน

ผู้ร่วมสนทนา:

เหมิง หยวนเซียว ผู้จัดการฝ่ายข้อมูลตลาดทั่วโลก อูมิคอร์

ซีเลียน สู ผู้จัดการทั่วไป สำนักงาน ESG บริษัทเร็พท์แบตเตอรี่เอเนอร์จี จำกัด

หลิว เชิงซี ผู้จัดการอาวุโสฝ่าย ESG บริษัทซันวอดาอิเล็กทรอนิกส์ จำกัด

เหมิง หยวนเซียว ผู้จัดการฝ่ายข้อมูลตลาดทั่วโลก วัสดุแบตเตอรี่อูมิคอร์

จู จงฮุย ผู้จัดการฝ่ายจัดการ ESG กรุ๊ปเจม โค้ จำกัด

หัวข้อการนำเสนอ: โปรแกรมพาสปอร์ตแบตเตอรี่ของพันธมิตรแบตเตอรี่ทั่วโลก: ตอบสนองความคาดหวังของผู้มีส่วนได้ส่วนเสียระดับนานาชาติในการพัฒนาอย่างยั่งยืนและการตรวจสอบแหล่งที่มาของโซ่อุปทาน

ผู้บรรยายพิเศษ: กราแฮม ลี หัวหน้าโครงการพาสปอร์ตแบตเตอรี่ พันธมิตรแบตเตอรี่ทั่วโลก

วันที่ 21 ตุลาคม

การนำเสนอโดยแขกรับเชิญ

หัวข้อการนำเสนอ: สมดุลระหว่างอุปสงค์และอุปทานโครเมียมเฟอร์โรของจีนและการคาดการณ์ในปี 2026

ผู้บรรยายพิเศษ: จาง จุนหง ผู้จัดการทั่วไป บริษัทเซี่ยงไฮ้ลิวินอินเตอร์เนชั่นแนลเทรด

ภาพรวมอุตสาหกรรมเหล็กกล้าไร้สนิม

ภาพรวมอุตสาหกรรมเหล็กกล้าไร้สนิม

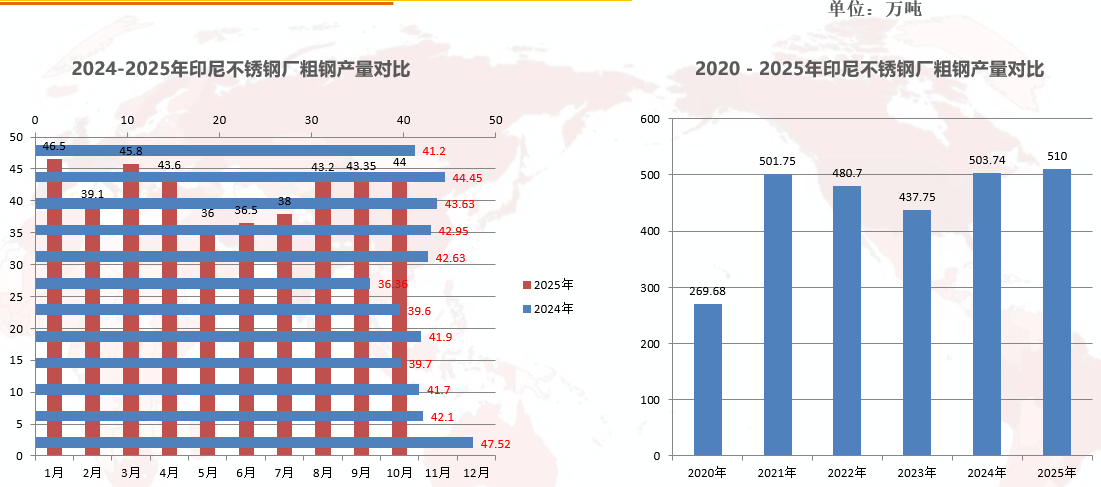

Øจากเดือนมกราคมถึงตุลาคม 2528 การผลิตเหล็กกล้าไร้สนิมครูดของบริษัทเหล็กกล้าไร้สนิม 43 แห่งในจีนอยู่ที่ประมาณ 32,489,700 ตัน เพิ่มขึ้น 950,500 ตัน หรือเพิ่มขึ้น 3.01% เมื่อเทียบเป็นรายปี

Øคาดว่าการผลิตเหล็กกล้าไร้สนิมครูดของจีนจะอยู่ที่ 41-41.5 ล้านตันในปี 2528

Øจากเดือนมกราคมถึงตุลาคม 2528 การผลิตเหล็กกล้าไร้สนิมครูดของอินโดนีเซียอยู่ที่ประมาณ 4,160,500 ตัน ลดลง 20,400 ตันเมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ลดลง 0.49% เมื่อเทียบเป็นรายปี

คาดว่าว่าผลิตภัณฑ์เหล็กกล้าไร้สนิมขั้นต้นของอินโดนีเซียจะเพิ่มขึ้นเป็นประมาณ 5.1 ล้านตันในปี 2568 ส่วนใหญ่ขับเคลื่อนโดยการเพิ่มผลผลิตจากอินโดนีเซียฉิงชานและการเปิดเดินกำลังการผลิตใหม่ที่อินโดนีเซียจินดาไล

การวิเคราะห์โดยย่อของข้อมูลการนำเข้าและส่งออกเหล็กกล้าไร้สนิมของจีน

Øข้อมูลการนำเข้าเหล็กกล้าไร้สนิมของจีน

จาก CISA: ระหว่างเดือนมกราคมถึงสิงหาคม 2568 การนำเข้าเหล็กกล้าไร้สนิมอยู่ที่ประมาณ 1.02 ล้านตัน ลดลง 30.94% (ลดลง 23.32% เมื่อเทียบปีต่อปี) ประเทศหลักที่ส่งผลให้ลดลงคืออินโดนีเซีย

Øข้อมูลการส่งออกเหล็กกล้าไร้สนิมของจีน

จาก CISA: ระหว่างเดือนมกราคมถึงสิงหาคม 2568 การส่งออกเหล็กกล้าไร้สนิมอยู่ที่ประมาณ 3.36 ล้านตัน เพิ่มขึ้น 100,900 ตัน หรือเพิ่มขึ้น 3.09% เมื่อเทียบปีต่อปี ตลาดส่งออกหลัก: เวียดนาม รัสเซีย ตุรกี เกาหลีใต้ เป็นต้น

ข้อมูลการส่งออกสุทธิของจีน

จาก CISA: การส่งออกสุทธิเหล็กกล้าไร้สนิมรวม 1.67 ล้านตันระหว่างเดือนมกราคมถึงสิงหาคม 2568 เพิ่มขึ้น 410,300 ตัน เมื่อเทียบปีต่อปี อัตราการเติบโตเมื่อเทียบปีต่อปีอยู่ที่ 21.19%

สถานภาพอุตสาหกรรม

การขยายตัวต่อเนื่อง → ความไม่สมดุลระหว่างอุปสงค์และอุปทาน → กำไรลดลง

ภาพรวมอุตสาหกรรมเฟอร์โรโครเมียม

สรุปอุตสาหกรรมเฟอร์โรโครเมียม

การผลิตเเฟอร์โรโครเมียมคาร์บอนสูงในจีนอยู่ที่ 6.54 ล้านตันระหว่างเดือนมกราคมถึงกันยายน 2568 ลดลง 192,700 ตัน เมื่อเทียบปีต่อปี

กำลังการผลิตเเฟอร์โรโครเมียมคาร์บอนสูงของจีนอยู่ที่ 15.61 ล้านตันในปี 2568 คาดว่าจะเพิ่มขึ้น 600,000 ตันในไตรมาสที่ 4

การผลิตเฟอร์โรโครเมียมคาร์บอนสูงของมองโกเลียในอยู่ที่ 5.00 ล้านตันระหว่างเดือนมกราคมถึงกันยายน 2568 เพิ่มขึ้น 431,800 ตัน เมื่อเทียบปีต่อปี คิดเป็น 76.5% ของผลผลิตรวมทั้งประเทศ

การนำเข้าเเฟอร์โรโครเมียมคาร์บอนสูงของจีนอยู่ที่ 1.83 ล้านตันระหว่างเดือนมกราคมถึงสิงหาคม 2568 ลดลง 701,800 ตัน เมื่อเทียบปีต่อปี หรือลดลง 27.73% เมื่อเทียบปีต่อปี ในจำนวนนี้ นำเข้าเข้าจากแอฟริกาใต้ 830,500 ตัน คิดเป็น 45.4%

นอกจากนี้ยังได้อธิบายเพิ่มเติมเกี่ยวกับราคาประมูลเเฟอร์โรโครเมียมคาร์บอนสูงสำหรับโรงงานเหล็กกล้าไร้สนิมจีนในปี 2568 ราคาประมูลเเฟอร์โรโครเมียมคาร์บอนสูงในยุโรปปี 2568 การเปรียบเทียบการเพิ่มอุปทานระหว่างเหล็กกล้าไร้สนิมจีนและเฟอร์โรโครเมียมคาร์บอนสูงในปี 2567 การเปรียบเทียบอุปทานระหว่างเหล็กกล้าไร้สนิมจีนและเเฟอร์โรโครเมียมคาร์บอนสูงในเดือนกันยายน 2568 การเปรียบเทียบการส่งออกเเฟอร์โรโครเมียมคาร์บอนสูงจากประเทศที่เลือกตั้งแต่วันที่ 2567 ถึง 2568 การเปรียบเทียบการนำเข้าเเฟอร์โรโครเมียมคาร์บอนสูงสำหรับประเทศที่เลือก (เกาหลีใต้ ญี่ปุ่น สหรัฐอเมริกา อินโดนีเซีย) ตั้งแต่ปี 2567 ถึง 2568 และการเปรียบเทียบการผลิตเเฟอร์โรโครเมียมคาร์บอนสูงแยกตามประเทศจากปี 2566 ถึง 2567

หัวข้อการนำเสนอ: ภาพรวมอุตสาหกรรมโครเมียมของอินเดียและตำแหน่งในตลาดโลกอนาคต

วิทยากร: นาธ วิเวก นิชานท์ กรรมการผู้จัดการ Odisha Mining Corporation Ltd

หัวข้อการบรรยาย: แนวโน้มตลาดส่งออกสแตนเลสสตีลของจีน

วิทยากร: ลี่ ลี่ ผู้อำนวยการฝ่ายจัดซื้อเอเชีย Trasteel Trading Holding SA

สถานะปัจจุบันของธุรกิจส่งออกสแตนเลสสตีลจีน

ในเดือนมกราคม 2025 สถาบันวิจัยตลาดเหล็กกล้า้าสแตนเลสเซี่ยงไฮ้ (SMM) ได้เปิดเผยสถิติการผลิตสแตนเลสสตีลดิบ ปริมาณนำเข้า-ส่งออก และการบริโภคปรากฏของจีนปี 2024 ดังนี้

I. การผลิตสแตนเลสสตีลดิบของจีน

ปี 2024 โรงงานสแตนเลสสตีล 34 แห่งในประเทศผลิตสแตนเลสสตีลดิบได้ 37.85 ล้านตัน เพิ่มขึ้น 1.11 ล้านตัน หรือร้อยละ 3.03 จากปีก่อน โดยเฉพาะอย่างยิ่ง: ผลผลิตรุ่น 200 อยู่ที่ 10.60 ล้านตัน ลดลง 109,700 ตัน หรือร้อยละ 1.02 ส่วนแบ่งตลาดลดลง 1.15 จุดเป็นร้อยละ 28.01; ผลผลิตรุ่น 300 อยู่ที่ 19.89 ล้านตัน เพิ่มขึ้น 527,800 ตัน หรือร้อยละ 2.73 ส่วนแบ่งตลาดลดลง 0.15 จุดเป็นร้อยละ 52.55; ผลผลิตรุ่น 400 อยู่ที่ 7.35 ล้านตัน เพิ่มขึ้น 694,000 ตัน หรือร้อยละ 10.42 ส่วนแบ่งตลาดเพิ่มขึ้น 1.3 จุดเป็นร้อยละ 19.43

II. ปริมาณนำเข้าและส่งออกสแตนเลสสตีลของจีน

ปี 2024 จีนนำเข้าเข้าสแตนเลสสตีลทั้งหมด 1.88 ล้านตัน ลดลง 193,500 ตัน หรือร้อยละ 9.3 จากปีก่อน ในจำนวนนี้ จีนนำเข้าเข้าสแตนเลสสตีลจากอินโดนีเซียทั้งหมด 1.56 ล้านตัน ลดลง 130,500 ตัน หรือร้อยละ 7.7

ปี 2024 จีนส่งออกสแตนเลสสตีลทั้งหมด 5.02 ล้านตัน เพิ่มขึ้น 999,600 ตัน หรือร้อยละ 24.88

ปี 2024 การส่งออกสุทธิสแตนเลสสตีลของจีนอยู่ที่ 3.14 ล้านตัน เพิ่มขึ้น 1.19 ล้านตัน หรือร้อยละ 61.3

III. การบริโภคปรากฏสแตนเลสสตีลของจีน

ปี 2024 การบริโภคปรากฏสแตนเลสสตีลของจีนอยู่ที่ 34.71 ล้านตัน ลดลง 81,000 ตัน หรือร้อยละ 0.23

ในปี 2024 การบริโภคเหล็กกล้าไร้สนิมของจีนจริงๆ อยู่ที่ 34.2104 ล้านตัน ลดลง 264,800 ตัน หรือลดลง 0.77% เมื่อเทียบกับปีก่อนหน้า

หัวข้อการบรรยาย: สาเหตุและการพัฒนาในอนาคตของการเพิ่มขึ้นของเหล็กกล้าไร้สนิมในอินเดีย

ผู้บรรยาย: นาย Krishnamurti Rajamani ประธานสมาคมเหล็กกล้าไร้สนิมแห่งอินเดีย

ภาพรวม

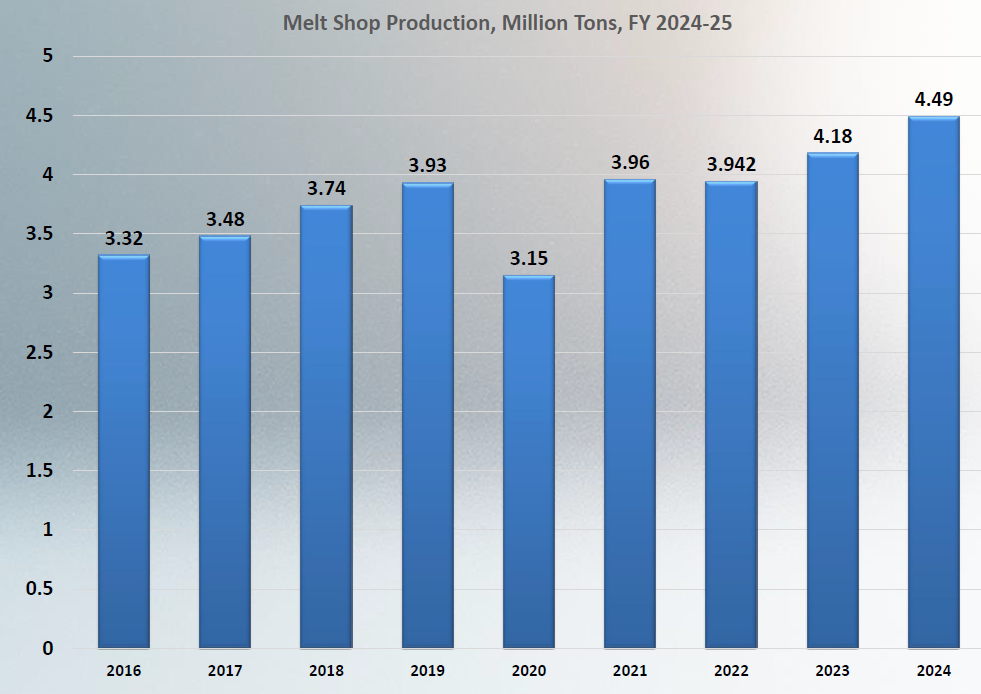

สถานการณ์ปัจจุบันของการผลิตโลหะหลอมในอินเดีย

• การผลิตโลหะหลอมในอินเดียเติบโตมากกว่า 7% ในปี 2024;

• อินเดียอยู่ในอันดับที่สามของโลกในการผลิตโลหะหลอม รองจากจีนและอินโดนีเซียเท่านั้น

สถานการณ์การบริโภคในอินเดีย

• อินเดียเป็นผู้บริโภคเหล็กกล้าไร้สนิมใหญ่เป็นอันดับสองของโลก

• การบริโภคถึง 4.8 ล้านตันในปีงบประมาณ 2024-2025 เพิ่มขึ้นเกือบ 8% จากปีก่อนหน้า

• มีการเติบโตอย่างแข็งแกร่งในการบริโภคในอาคารและก่อสร้าง โครงการโครงสร้างพื้นฐาน เหล็กโครงสร้างและเหล็กเสริมคอนกรีต ภาคอุตสาหกรรมกระบวนการ รถไฟ และการขนส่ง

สถานการณ์การผลิตตามเกรดในอินเดีย

• ซีรีส์ 300 แสดงให้เห็นถึงการเติบโตที่ดี

• ซีรีส์ 200 ยังคงเป็นที่นิยมในท่อและภาชนะใช้ในครัวเรือน

• ซีรีส์ 400 เติบโตในรถไฟและโครงสร้างพื้นฐาน

สถานการณ์การใช้งานปลายทางในอินเดีย

การเติบโตในภาค ABC แข็งแกร่ง เพิ่มขึ้นมากกว่า 12% ในปีที่แล้ว

อัตราการพัฒนาของอินเดียกำลังเร่งขึ้น พร้อมศักยภาพไม่จำกัด

หัวข้อการนำเสนอ: การพัฒนาและการรีไซเคิลตลาดเหล็กกล้าไร้สนิมของญี่ปุ่น

ผู้บรรยาย: ยูจิ ทานามาชิ ประธาน IRUNIVERSE

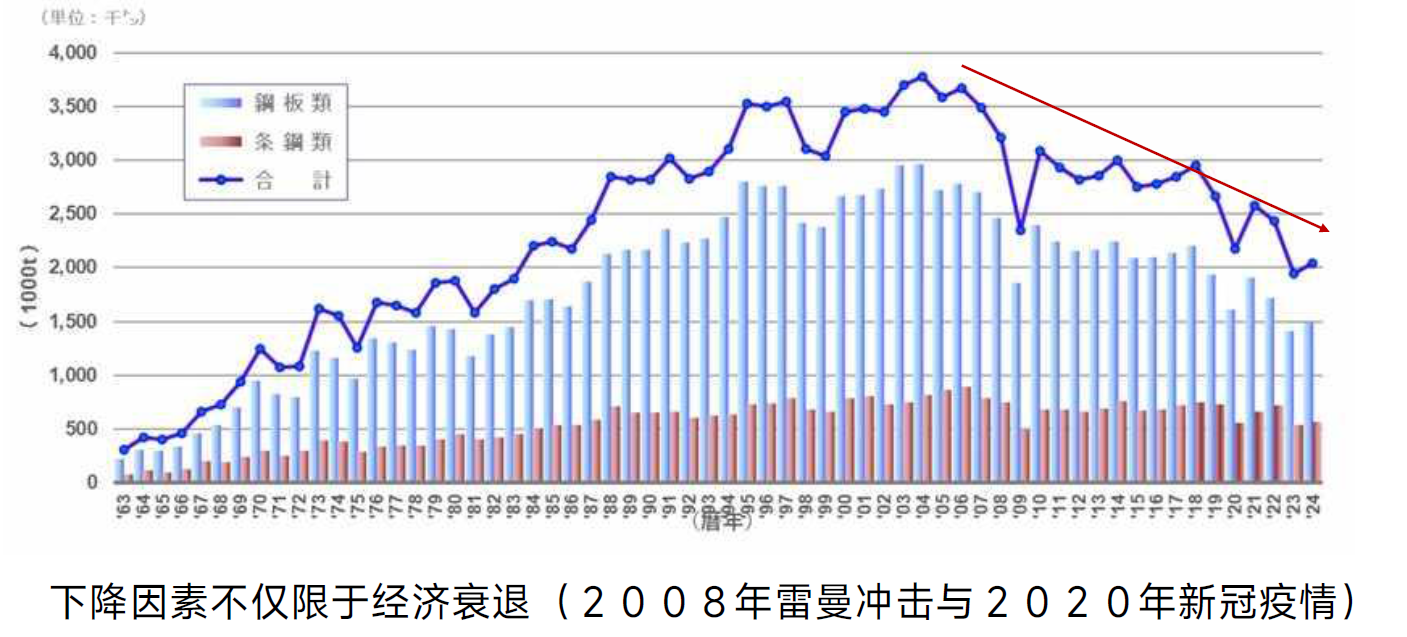

แนวโน้มการผลิตเหล็กกล้าไร้สนิมของญี่ปุ่น

การผลิตเหล็กกล้าไร้สนิมของญี่ปุ่นลดลงต่ำกว่า 2 ล้านตัน เนื่องจากการนำเข้าเหล็กกล้าไร้สนิมเพิ่มขึ้น แนวโน้มนี้คาดว่าจะดำเนินต่อไป

หัวข้อการนำเสนอ: การวิเคราะห์การใช้มอลิบดีนัมในเหล็กกล้าไร้สนิมความแข็งแรงสูง

ผู้บรรยาย: ฟาบิโอ รีส นักวิเคราะห์อาวุโส สมาคมมอลิบดีนัมนานาชาติ

การแก้ไขความท้าทาย

ทั่วโลกมนุษยชาติเผชิญกับความท้าทายที่รุนแรงขึ้น: การเปลี่ยนแปลงสภาพภูมิอากาศและการเกิดภัยธรรมชาติรุนแรง; ความจำเป็นในการเพิ่มประสิทธิภาพและความสามารถในการผลิตเพื่อใช้ทรัพยากรที่จำกัดได้อย่างเหมาะสม; การหมดสิ้นของทรัพยากรธรรมชาติและการจำเป็นต้องอยู่รอดในสภาพแวดล้อมที่ยากลำบาก (อวกาศ ทะเลลึก ทะเลทราย สภาวะอากาศรุนแรง...)

การพัฒนาทางเทคโนโลยี: การแข่งขันด้านภูมิรัฐศาสตร์และความไม่แน่นอนทางเศรษฐกิจ

การแสวงหาประสิทธิภาพที่ยอดเยี่ยม

หนึ่งในคำตอบสำหรับความท้า้าทายเหล่านี้คือเทคโนโลยี: การทำให้ใหญ่ขึ้น, เร็วขึ้น, และแข็งแกร่งขึ้นในอัตราที่น่า่าประหลาดใจ:

- รถไฟสามารถทำความเร็วได้ถึง 1,000 กม./ชม. และรถยนต์สามารถเดินทางด้วยความเร็ว 500 กม./ชม.

- การเดินทางในอวกาศได้กลายเป็นความจริงแล้ว

- มนุษย์กำลังตั้งรกรากในทะเลทราย, แอนตาร์กติกา..., และแม้แต่อังคาร

- ความเร็วในการส่งกำลังไฟฟ้าเพิ่มขึ้นมากกว่า 10 ปีเมื่อเทียบกับทศวรรษที่ผ่านมา

- กังหันลมเพียงหนึ่งตัวในปัจจุบันสร้างพลังงานได้มากกว่าฟาร์มกังหันลมทั้งแห่งเมื่อ 20 ปีก่อน…

การเพิ่มประสิทธิภาพของเหล็กกล้า

การปรับปรุงปัจจัยขับเคลื่อน: แรงผลักดันทางเศรษฐกิจ; ประสิทธิภาพเท่าเดิมแต่ต้นทุนต่ำลง

แรงผลักดันด้านประสิทธิภาพ: ประสิทธิภาพที่ดีขึ้นในต้นทุนเท่าเดิม; ประสิทธิภาพที่เพิ่มขึ้นด้วยต้นทุนที่สูงขึ้นเพื่อตอบสนองความต้องการใหม่ๆ

แรงผลักดันทางนิเวศวิทยา/สังคม/การเมือง: การลดการปล่อยก๊าซคาร์บอนไดออกไซด์

โมลิบดีนัมช่วยเพิ่มประสิทธิภาพของสแตนเลสสตีล

เมื่อเกรดมาตรฐานของสแตนเลสสตีลไม่เพียงพอ โมลิบดีนัมทำหน้าที่เป็นองค์ประกอบโลหะผสมอัพเกรดคุณภาพสูง

หัวข้อการนำเสนอ: จากทรายสู่เทอร์มินัล: การสร้างเส้นทางซิลิกอนอินโดนีเซีย-จีนสำหรับห่วงโซ่มูลค่าค่าสแตนเลสสตีล, แก้ว, และยานยนต์ไฟฟ้า

วิทยากรรับเชิญ: Pulukadang Umar Rivaldy, เลขาธิการ PERTAMISI

หัวข้อการนำเสนอ: สถานะปัจจุบันและแนวโน้มการวิเคราะห์ตลาดวัตถุดิบเตาหลอมสแตนเลสสตีล

วิทยากรรับเชิญ: เหมา ชาชา, นักวิเคราะห์อุตสาหกรรมโครเมียมอาวุโสของ SMM

จาง เสี่ยวหราน, นักวิเคราะห์อุตสาหกรรมแมงกานีสอาวุโสของ SMM

SMMหลี่ เ เจียฮุ่ย, นักวิเคราะห์อุตสาหกรรมทังสเตน-โมลิบดีนัมอาอาวุโสของ SMM

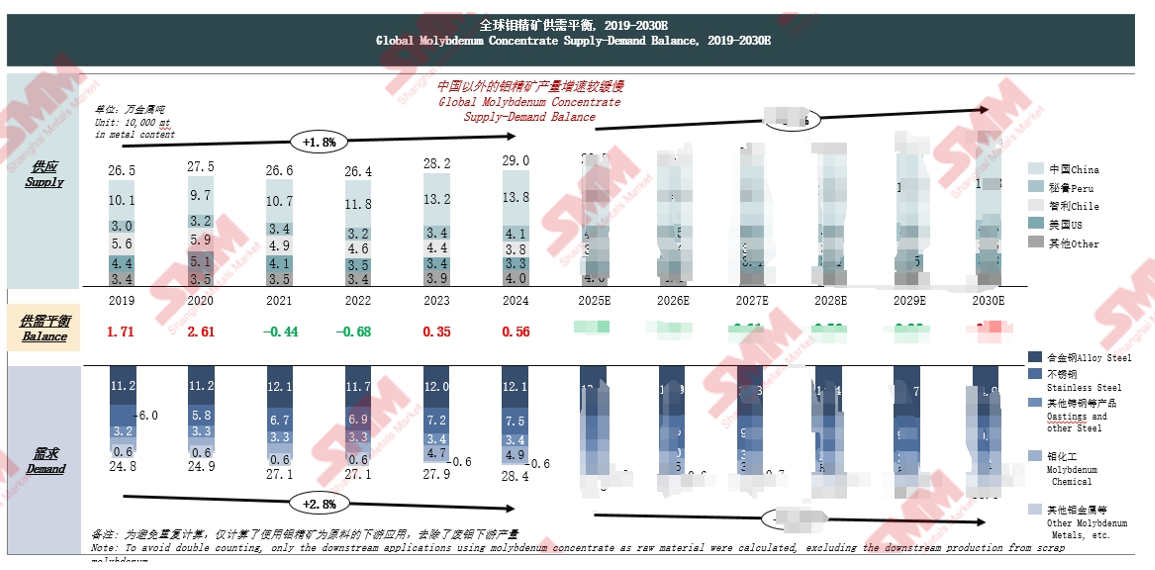

การวิเคราะห์โดยย่อของอุปสงค์และอุปทานตลาดโมลิบดีนัมที่ขับเคลื่อนโดยพลังงานใหม่และสาขาอื่นๆ

ดุลยภาพอุปทาน-อุปสงค์โมลิบดีนัม concentrate ทั่วโลก: ช่องว่างอุปทานจะแคบลงในห้า้าปีข้างหน้า

ข้อสรุปนี้มาจากดุลยภาพอุปทาน-อุปสงค์โมลิบดีนัม concentrate ทั่วโลกตั้งแต่ปี 2562 ถึง 2573 คาดการณ์ จากด้านอุปทาน การผลิตโมลิบดีนัม concentrate นอกประเทศจีนเติบโตค่อนข้างช้า

มุมมองที่กว้างขวางเกี่ยวกับนโยบายที่เกี่ยวข้องกับโมลิบดีนัมในเศรษฐกิจหลักของโลก: ทิศทางกลยุทธ์ที่แตกต่างกันขับเคลื่อนการปรับโครงสร้างห่วงโซ่อุตสาหกรรมโมลิบดีนัมระดับโลก

นำเสนอทิศทางนโยบาย นโยบายเฉพาะ และผลกระทบสำหรับจีน สหภาพยุโรป สหรัฐอเมริกา เปรู ชิลี ญี่ปุ่น เกาหลีใต้ และประเทศอื่น ๆ

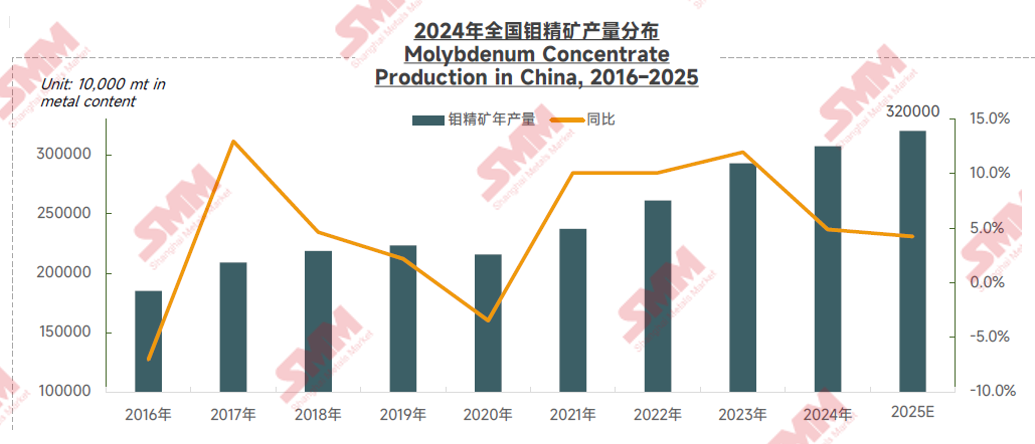

การเติบโตที่ชะลอลงของการผลิตสารละลายโมลิบดีนัมในจีนและการลดลงของคุณภาพเหมืองแร่จำกัดการเติบโตของการจัดหาโมลิบดีนัมระดับโลก

จีนเป็นผู้ผลิตและผู้บริโภคโมลิบดีนัมรายใหญ่ของโลก ในปี 2024 การผลิตสารละลายโมลิบดีนัมของจีนอยู่ที่ประมาณ 138,000 ตัน คิดเป็น 47.7% ของการผลิตทั่วโลกและอยู่ในอันดับหนึ่งของโลก แต่ตั้งแต่ปี 2024 การตรวจสอบสิ่งแวดล้อมในเหมืองสารละลายโมลิบดีนัมและการเพิ่มขึ้นของต้นทุนการทำเหมืองเนื่องจากคุณภาพแร่ต่ำได้จำกัดการเติบโตของการผลิตในอุตสาหกรรม ในปี 2025 การเปลี่ยนแปลงเทคโนโลยีในบางเหมืองกลางปี พร้อมกับอัตราการดำเนินงานที่ลดลงในเหมืองอื่น ๆ ทำให้การเติบโตของการผลิตสารละลายโมลิบดีนัมภายในประเทศชะลอตัวลง SMM คาดว่าการผลิตสารละลายโมลิบดีนัมทั้งหมดของจีนจะถึง 320,000 ตันในเนื้อหาทางกายภาพ หรือประมาณ 143,000 ตันในเนื้อหาโลหะ ในปี 2025 เพิ่มขึ้น 3.4% เมื่อเทียบกับปีก่อน ขณะที่การเติบโตของการจัดหาทั่วโลกคาดว่าจะอยู่ที่ประมาณ 1.9%

พลังขับเคลื่อนคู่ของการพลังงานใหม่และอุตสาหกรรมเหล็กที่พัฒนาขึ้นกระตุ้นการขยายตัวของความต้องการโมลิบดีนัมในตลาดจีน

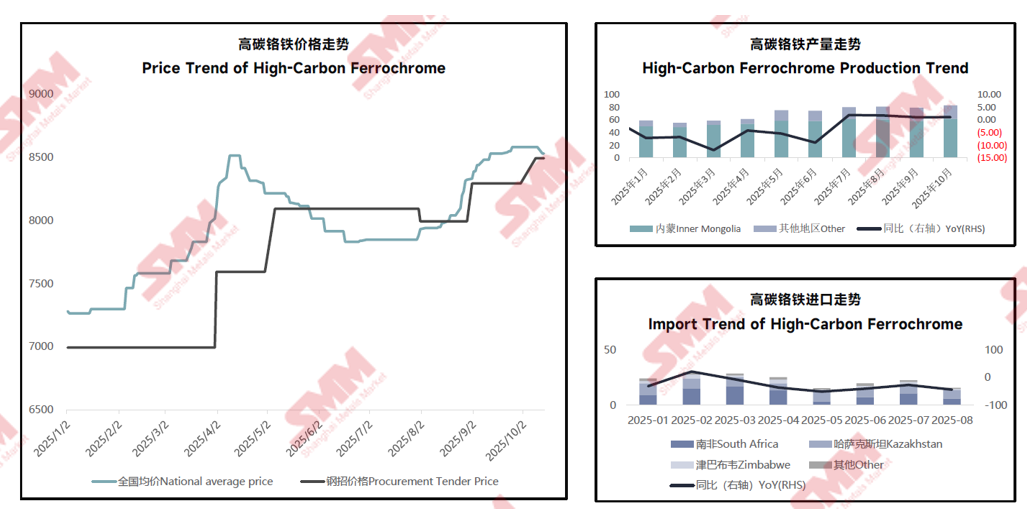

ตลาดจีนในภาวะที่รูปแบบทรัพยากรโครเมียมทั่วโลกกำลังเปลี่ยนแปลง

ราคาเฟอร์โครเมียมคาร์บอนสูงมีการแกว่งตัวอย่างมากในปี 2025 โดยแนวโน้มโดยรวมมีการแกว่งตัวขึ้นภายใต้สภาพการจัดหาที่เข้มงวด

ครอบคลุมหัวข้อเช่น แนวโน้มราคาเฟอร์โครเมียมคาร์บอนสูง แนวโน้มการผลิต และแนวโน้มการนำเข้า

การลดการผลิตต่างประเทศสร้างช่องว่างการจัดหาในระยะสั้นสำหรับเฟอร์โครเมียม แต่คาดว่าการเพิ่มกำลังการผลิตใหม่จะช่วยรักษาภาวะส่วนเกินของตลาดโดยรวม

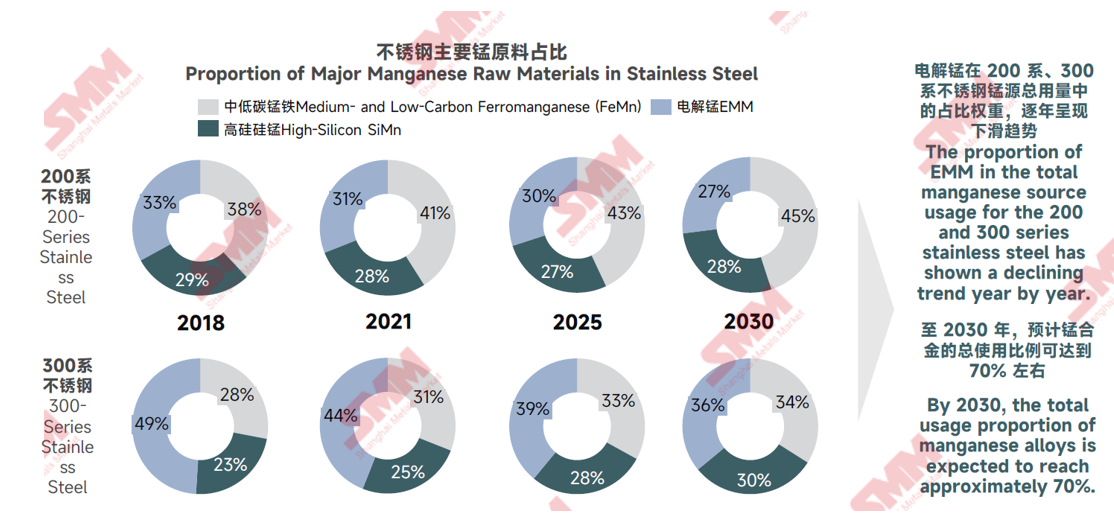

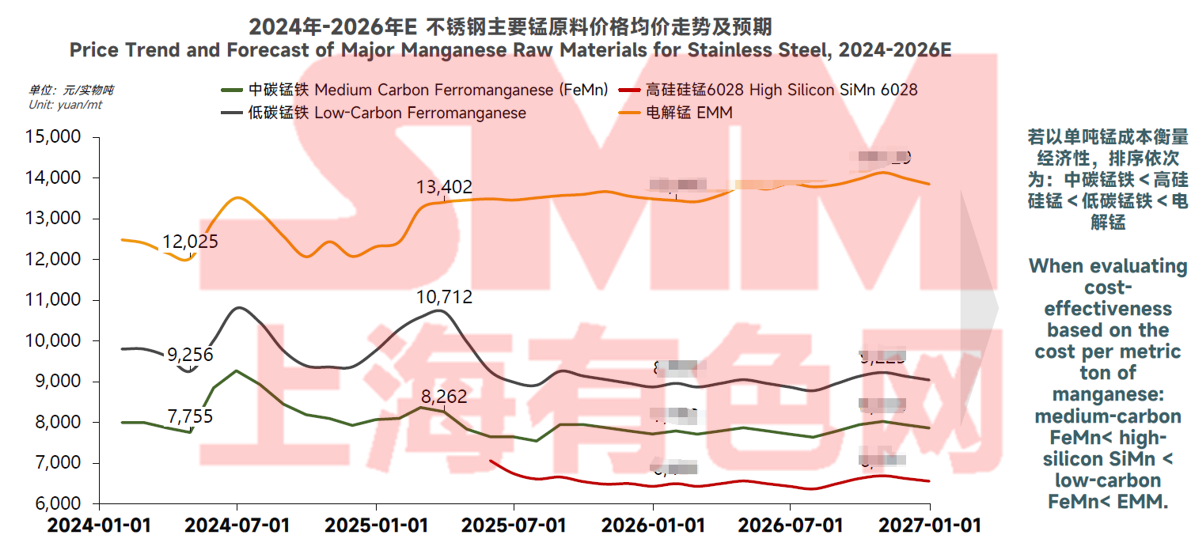

วัตถุดิบแมงกานีสสำหรับเหล็กกล้าไร้สนิม: สถานะการพัฒนาตลาดและการคาดการณ์อนาคต

การเลือกวัตถุดิบแมงกานีสสำหรับเหล็กกล้าไร้สนิม: อัตราส่วนของเฟอร์แมงกานีสและ SiMn Alloy อาจเพิ่มขึ้นต่อไป

ในการวิเคราะห์อัตราส่วนของวัตถุดิบแมงกานีสหลักในเหล็กกล้าไร้สนิมตั้งแต่ปี 2018 ถึง 2030: คาดว่าสัดส่วนของ EMM ในการใช้งานแหล่งแมงกานีสทั้งหมดสำหรับเหล็กกล้าไร้สนิมซีรีส์ 200 และ 300 จะแสดงแนวโน้มลดลงทุกปีถึงปี 2030 ปริมาณการใช้รวมของสังกะสีผสมคาดว่าจะถึงประมาณ 70%

แนวโน้มราคาแหล่งสังกะสีสำหรับเหล็กกล้าไร้สนิม: ความได้เปรียบทางเศรษฐกิจของเฟอร์โรสังกะสีคาร์บอนปานกลางกลายเป็นเด่นชัด

เมื่อรวมแนวโน้มราคาเฉลี่ยและความคาดหวังของวัตถุดิบสังกะสีหลักสำหรับเหล็กกล้าไร้สนิมจากปี 2024 ถึง 2026 แสดงให้เห็นว่า: หากวัดเศรษฐกิจตามต้นทุนสังกะสีต่อตัน ลำดับคือดังนี้: เฟอร์โรสังกะสีคาร์บอนปานกลาง < ซิลิคอนสูง SiMn < เฟอร์โรสังกะสีคาร์บอนต่ำ < EMM

หัวข้อการนำเสนอ: แนวโน้มตลาดเหล็กกล้าไร้สนิมทั่วโลก

ผู้บรรยายพิเศษ: เลขาธิการสมาคมเหล็กกล้าไร้สนิมโลก ทิม คอลลินส์

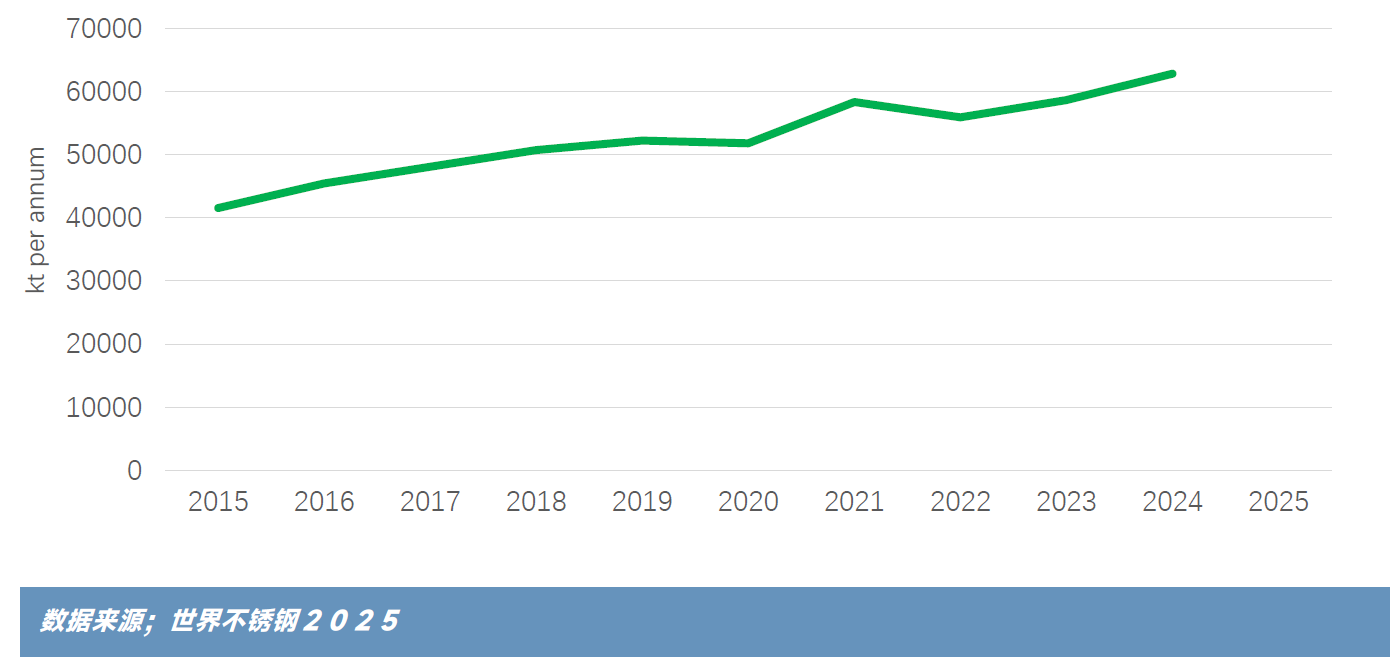

พื้นหลัง: การผลิตเหล็กกล้าไร้สนิมในเตาหลอมทั่วโลกตลอด 10 ปีที่ผ่านมา

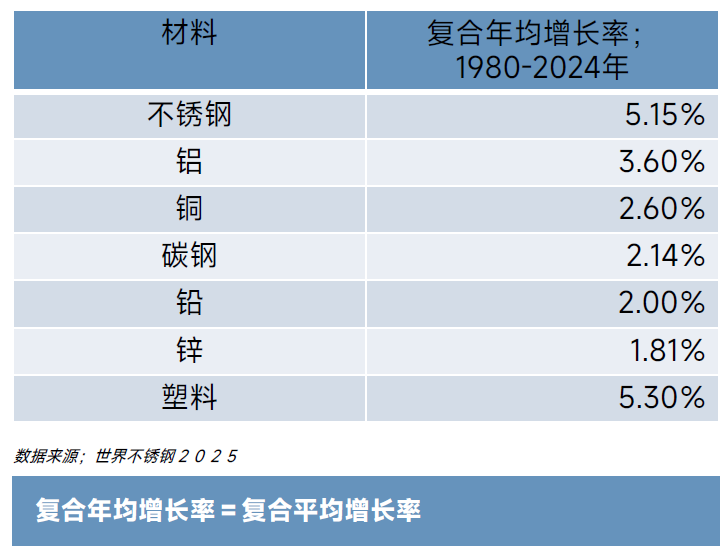

อัตราการเติบโตของความต้องการรายปีแบบทบต้น

วัสดุสำคัญบางอย่าง

ข้อมูลทั้งหมดที่แสดงให้เห็นถึงความต้องการที่เพิ่มขึ้นอย่างต่อเนื่อง

เหล็กกล้าไร้สนิมเป็นวัสดุที่มีประสิทธิภาพมากที่สุดในกลุ่มโลหะและสังกะสี

การบริโภคพลาสติกยังคงรักษาแนวโน้มการเติบโตที่แข็งแกร่ง

การผลิตเหล็กกล้าไร้สนิม; การกระจายประเภทเกรด

ออสเทนนิติก โดยเฉพาะเกรด 300 ยังคงครองส่วนแบ่งการผลิตส่วนใหญ่

สภาพแวดล้อมปัจจุบัน

สภาพแวดล้อมความต้องการเหล็กกล้าไร้สนิมในปัจจุบันท้าทาย... แต่เราคุ้นเคยกับการเปลี่ยนแปลงความต้องการในระยะกลาง

ความไม่สงบทางภูมิศาสตร์ การชะลอตัวทางเศรษฐกิจ ความต้องการที่อ่อนแอในอุตสาหกรรม มาตรการคุ้มครองตลาด ท่าทีที่เข้มแข็งของผู้ผลิตวัสดุคู่แข่ง…

อย่างไรก็ตาม ยังมีโอกาสที่น่าสนใจอยู่บ้าง

เรารู้จักคู่แข่งของเราหรือไม่

►แม้ว่าจะมีตลาดใหม่ที่กำลังเติบโตสำหรับเหล็กกล้าไร้สนิมเสมอ

ขับเคลื่อนโดยแนวโน้มใหญ่ เทคโนโลยีใหม่ และการพัฒนาสำคัญ เช่น เครื่องปฏิกรณ์ขนาดเล็กแบบแยกส่วน

►บางโอกาสในตลาดอาจพัฒนาช้า

เหล็กกล้าไร้สนิมมีศักยภาพในการทดแทนวัสดุอื่นในตลาดที่มีอยู่แล้ว

หัวข้อการนำเสนอ: ตลาดเหล็กกล้าไร้สนิมทั่วโลก: การวิเคราะห์และการคาดการณ์อุปสงค์-อุปทานและการทดแทนวัสดุ

ผู้บรรยายพิเศษ: นักวิเคราะห์อุตสาหกรรมนิกเกิลอาวุโส SMM หยาง เหลียนติง

บทวิเคราะห์ตลาดเหล็กกล้าไร้สนิมในระยะหลัง

ราคาเหล็กกล้าไร้สนิมเย็น: ความต้องการแบบดั้งเดิมที่อ่อนแอและการผลิตเกินกำลังทำให้ราคายังคงลดลง

►การวิเคราะห์ของ SMM

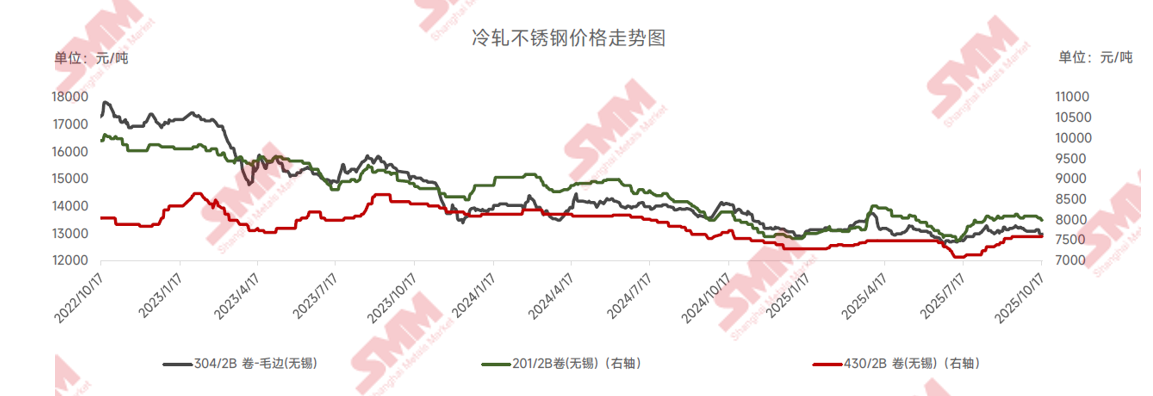

• ในช่วงหลายปีที่ผ่านมา ราคาเหล็กกล้าไร้สนิมโดยทั่วไปอ่อนแอตั้งแต่ปี 2022 ราคาสแตนเลส 201, 304 และ 430 ลดลงสะสมอยู่ที่ 16%, 24% และ 10% ตามลำดับ เหตุผลประกอบด้วยความต้องการแบบดั้งเดิมที่อ่อนแอเนื่องจากภาคอสังหาริมทรัพย์ที่ซบเซา การขยายกำลังการผลิตของสแตนเลส นิกเกิล และโครเมียมอัลลอยด์ทำให้การจัดจำหน่ายคลายตัวและไม่มีการสนับสนุนค่าใช้จ่ายเพียงพอ และกำไรในอุตสาหกรรมเปลี่ยนไปสู่ส่วนของการเหมืองแร่

• เมื่อวิเคราะห์สถานการณ์ตลาดภายในปี ราคาสแตนเลสอยู่ในระดับต่ำค่อนข้างมากตั้งแต่ต้นปีนี้ โดยมีพื้นหลังของการผลิตที่สูงอย่างต่อเนื่องในปี 2024 ในช่วงต้นปี 2025 ได้รับผลกระทบจากการอนุมัติโควตาแร่นิกเกิลของอินโดนีเซีย ทำให้ราคา NPI เพิ่มขึ้น ร่วมกับการบำรุงรักษาที่ดำเนินการโดยโรงกลึงสแตนเลสในช่วงต้นปี ทำให้ปริมาณการจัดจำหน่ายลดลง ส่งผลให้ราคารีบาวด์จากระดับต่ำ แต่ถึงเดือนมีนาคม โรงกลึงสแตนเลสเริ่มเสร็จสิ้นการบำรุงรักษา และการผลิตทะลุผ่านระดับสูงสุดในประวัติศาสตร์ ทำให้การจัดจำหน่ายอยู่ในระดับสูง นอกจากนี้ ในเดือนเมษายน นโยบายภาษีตอบแทนของสหรัฐฯ กระตุ้นความกังวลในตลาด ทำให้ราคาอ่อนแอลงอีกครั้ง ราคาสแตนเลสซีรีส์ 200, 300 และ 400 ต่างลดลงมาอยู่ที่ระดับต่ำสุดในรอบห้าปี ขณะนี้ ในบริบทของการคุ้มครองทางการค้าที่เพิ่มขึ้นทั่วโลกและการกระทบกระทั่งทางการค้าที่เกิดขึ้นซ้ำๆ ธนาคารกลางสหรัฐฯ ได้เริ่มวงจรการลดอัตราดอกเบี้ยและหยุดการลดขนาดสมดุล พร้อมกันนั้น การดำเนินนโยบาย "ต้านการแข่งขันที่ไม่เป็นธรรม สร้างความมั่นคงในการเติบโต" และการเพิ่มการลงทุนในโครงสร้างพื้นฐานของจีน ทำให้เกิดการต่อสู้ระหว่างฝ่ายซื้อกับฝ่ายขายในตลาดสแตนเลสอย่างเข้มข้น ผสมผสานระหว่างความคาดหวังที่สูงและความเป็นจริงที่อ่อนแอ ทำให้ราคาแกว่งตัว

ความแตกต่างของราคาระหว่างสแตนเลสเย็นและร้อน: กำลังการผลิตสแตนเลสเย็นเพิ่มขึ้น การแข่งขันในตลาดสูงขึ้น และความแตกต่างของราคาค่อยๆ แคบลง

► วิเคราะห์โดย SMM

• ในช่วงหลายปีที่ผ่านมา กำลังการผลิตสแตนเลสเย็นในประเทศเติบโตอย่างรวดเร็ว บริษัทที่นำโดย Yongjin Shares และ Hongwang Group ได้ขยายตัวอย่างต่อเนื่อง ทำให้การจัดจำหน่ายสแตนเลสเย็นเพิ่มขึ้น ในเวลาเดียวกัน การเพิ่มขึ้นของสต็อกสังคมของสแตนเลสในช่วงหลายปีที่ผ่านมา ทำให้ความผันผวนของความแตกต่างของราคาระหว่างสแตนเลสเย็นและร้อนค่อยๆ ลดลง

• ความต้องการผลิตภัณฑ์ที่ผ่านกระบวนการรีดเย็นมีความเกี่ยวข้องอย่างใกล้ชิดกับความเจริญของอุตสาหกรรมเช่น เครื่องใช้ในบ้านและการตกแต่งอาคาร ในช่วงหลายปีที่ผ่านมา ความต้องการในพื้นที่เหล่านี้ค่อนข้างอ่อนแอ ทำให้แรงกดดันในการขายผลิตภัณฑ์ที่ผ่านกระบวนการรีดเย็นเพิ่มขึ้นและยากที่จะรักษาราคาสูงไว้ ในทางตรงกันข้าม ผลิตภัณฑ์ที่ผ่านกระบวนการรีดร้อน ซึ่งเป็นวัสดุพื้นฐานทางอุตสาหกรรม ได้รักษาความมั่นคงในบางพื้นที่ความต้องการ เช่น พลังงานเคมีและการผลิตอุปกรณ์ นอกจากนี้ ผลิตภัณฑ์ที่ผ่านกระบวนการรีดร้อนยังเป็นวัตถุดิบสำหรับผลิตภัณฑ์ที่ผ่านกระบวนการรีดเย็น และการขยายกำลังการผลิตของผลิตภัณฑ์ที่ผ่านกระบวนการรีดเย็นได้สนับสนุนความต้องการที่แน่นอนสำหรับผลิตภัณฑ์ที่ผ่านกระบวนการรีดร้อนในระดับหนึ่ง นอกจากนี้ การพัฒนาและการแพร่หลายของเทคโนโลยีการรีดเย็นได้ลดต้นทุนการผลิตลงอย่างมาก ทำให้ลดความแตกต่างระหว่างราคาของผลิตภัณฑ์ที่ผ่านกระบวนการรีดเย็นและผลิตภัณฑ์ที่ผ่านกระบวนการรีดร้อน

สมดุลระหว่างอุปทานและอุปสงค์ของเหล็กกล้าไร้สนิม: การเติบโตทั้งสองด้านของอุปทานและอุปสงค์พร้อมกับการเปลี่ยนแปลงของสมดุลที่แคบลง การปรับตัวของตลาดในภาวะการผลิตเกินความต้องการ

► การวิเคราะห์ของ SMM

• ในช่วงหลายปีที่ผ่านมา อุปทานและอุปสงค์ในอุตสาหกรรมเหล็กกล้าไร้สนิมได้รักษาการเติบโต แต่ช่วงการเปลี่ยนแปลงของสมดุลตลาดได้แคบลง แม้ว่าความต้องการในภาคธุรกิจหลักแบบดั้งเดิม เช่น อสังหาริมทรัพย์ จะอ่อนแอ แต่ความต้องการในพื้นที่เช่น เครื่องใช้ในบ้านและรถยนต์ ยังคงเติบโต โดยได้รับการขับเคลื่อนจากนโยบายภายในประเทศ เช่น โปรแกรมแลกเปลี่ยน ในขณะเดียวกัน สาขาการใช้งานใหม่ ๆ รวมถึงระบบจ่ายน้ำ พลังงานทดแทน และอุปกรณ์ระดับไฮเอนด์กำลังขยายตัวอย่างต่อเนื่อง พร้อมกับการพัฒนาอุตสาหกรรมอย่างรวดเร็วในเอเชียตะวันออกเฉียงใต้ กระตุ้นความต้องการส่งออกอุปกรณ์และเครื่องจักร สนับสนุนการบริโภคเหล็กกล้าไร้สนิม

• ก่อนปี 2024 กำลังการผลิตเหล็กกล้าไร้สนิมในประเทศยังคงขยายตัว ในขณะที่การเติบโตของความต้องการค่อยๆ ชะลอตัว นำไปสู่สภาพของการผลิตเกินความต้องการในอุตสาหกรรมอย่างยาวนาน กำไรลดลงอย่างมาก บางบริษัทเผชิญกับกำไรต่ำหรือขาดทุน ร่วมกับระดับสต็อกที่สูงอย่างต่อเนื่อง โรงกลั่นเหล็กไม่ได้ไล่ตามการดำเนินงานที่ความจุเต็มอีกต่อไป แต่ปรับเปลี่ยนการจัดหาโดยวิธีการเช่น การบำรุงรักษา การลดการผลิต และการวางแผนการผลิตตามความต้องการ

• นอกจากนี้ กำไรที่ลดลงยังส่งผลกระทบต่อภาคการค้า ลดการสะสมสินค้าเพื่อการเก็งกำไร และเปลี่ยนไปสู่กลยุทธ์ธุรกิจที่มีสต็อกต่ำและหมุนเวียนสูงโรงกลั่นเหล็กใช้ตัวแทนใหญ่ในการควบคุมอัตราการจัดส่ง ช่วยส่งเสริมการปรับเปลี่ยนอย่างรวดเร็วในด้านอุปสงค์และอุปทานของตลาด

เช็คอินและไฮไลท์

ด้วยเหตุนี้จึงได้จบลงอย่างสำเร็จ!

เราขอขอบคุณเพื่อนร่วมวงการทุกท่านสำหรับความช่วยเหลือและการสนับสนุนขอให้พบกันอีกในปีหน้า~

![[SMM รายงานด่วนตลาดสแตนเลส] MSMEs สแตนเลสอินเดียชี้ยอดนำเข้าพุ่ง 65% เรียกร้องรัฐบาลฟื้นฟู QCO](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)

![[SMM ข่าวด่วนตลาดสเตนเลส] EU เพิ่มกฎแหล่งกำเนิดสินค้าแบบ 'หลอมและเท' เพื่อควบคุมการเปลี่ยนเส้นทางเหล็ก ทยอยบังคับใช้ถึงปี 2028](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)