I. สัญญาณการเปลี่ยนแปลงโครงสร้างตลาดโลก

การค้าเศษทองแดงโลกกำลังเข้าสู่รอบใหม่ของการปรับโครงสร้าง ในทศวรรษที่ผ่านมา เครือข่ายการค้าเศษทองแดงโลกพึ่งพาจีนเป็นอย่างมาก สร้างรูปแบบวงจรของ “การส่งออกวัตถุดิบ – การหลอมในจีน – การส่งออกผลิตภัณฑ์กลับคืน” อย่างไรก็ตาม ตั้งแต่จีนนำมาตรการห้ามนำเข้าขยะแข็งมาใช้ในปี 2561 ห่วงโซ่อุปทานโลกถูกบังคับให้ปรับโครงสร้างใหม่ และมีปริมาณเศษทองแดงจำนวนมากถูกเปลี่ยนเส้นทางไปยังประเทศในเอเชียตะวันออกเฉียงใต้

เมื่อถึงปี 2563 เมื่อประเทศในเอเชียตะวันออกเฉียงใต้ค่อย ๆ เข้มงวดกับการควบคุมการนำเข้า ตลาดเศษทองแดงโลกกำลังดำเนินการ “การปรับสมดุลการไหลเวียนในระยะที่สอง” ตามข้อมูลที่เปิดเผยต่อสาธารณะ ปริมาณการค้าเศษทองแดงโลกในปี 2567 อยู่ที่ประมาณ 6 ล้านเมตริกตัน จีนยังคงเป็นผู้นำเข้าเศษทองแดงรายใหญ่ที่สุด ซึ่งคิดเป็นประมาณ 40% ของการนำเข้าทั่วโลก สหรัฐอเมริกาและสหภาพยุโรปเป็นผู้ส่งออกหลัก แต่จุดหมายปลายทางการส่งออกของพวกเขาก็มีความหลากหลายมากขึ้น ซึ่งบ่งชี้ถึงรูปแบบการกระจายตัวตามภูมิภาคที่ชัดเจน เครือข่ายการค้าเศษทองแดงโลกจึงกำลังผ่านการปรับโครงสร้างพื้นฐาน

II. การเปลี่ยนแปลงนโยบายของจีนและผลกระทบระดับโลก

จีน

ตลอดระยะเวลาการพัฒนาของการค้าเศษทองแดงโลก นโยบายมักเป็นปัจจัยหลักที่กำหนดการไหลเวียนของการค้า ในทศวรรษที่ผ่านมา การเปลี่ยนแปลงกฎระเบียบของจีนได้เป็นจุดเริ่มต้นของการปรับโครงสร้างตลาดเศษทองแดงโลกอย่างมีประสิทธิภาพ เป็นเวลาหลายปีที่จีนเป็นผู้นำเข้าเศษทองแดงรายใหญ่ที่สุดของโลก ซึ่งคิดเป็นประมาณ 40% ของปริมาณการค้าทั่วโลก ในเวลานั้น จีนอนุญาตให้มีการนำเข้าขยะแข็งบางประเภท (รวมถึงสายไฟที่ใช้แล้ว มอเตอร์ ส่วนประกอบอิเล็กทรอนิกส์ และพลาสติก) ภายใต้ประเภท “ทรัพยากรที่สามารถนำกลับมาใช้ใหม่ได้” เพื่อนำมาแปรรูปภายในประเทศ รูปแบบนี้มีส่วนสำคัญในการกู้คืนทรัพยากรและการจัดหาวัตถุดิบ แต่ก็ก่อให้เกิดมลพิษทางสิ่งแวดล้อมที่ร้ายแรงและความไม่เป็นระเบียบในการกำกับดูแล

ในปี 2561 จีนได้เปิดตัวมาตรการห้ามนำเข้าขยะแข็งอย่างเป็นทางการ โดยเริ่มต้นห้ามขยะแข็ง 24 ประเภท และต่อมาขยายขอบเขต และภายในปี 2564 ห้ามนำเข้าขยะแข็งทุกรูปแบบ ภายใต้กรอบนี้ เศษทองแดงกลายเป็นกรณีพิเศษ ผ่านมาตรฐานแห่งชาติ GB/T 38471-2562 “วัตถุดิบทองแดงที่นำกลับมาใช้ใหม่ได้” จีนได้จัดประเภทเศษทองแดงที่มีความบริสุทธิ์สูงและมีสิ่งเจือปนต่ำเป็น “วัตถุดิบที่นำกลับมาใช้ใหม่ได้” แทนที่จะเป็น “ขยะแข็ง”การเปลี่ยนแปลงนี้ทำให้ระบบการนำเข้าเปลี่ยนจาก "การผ่านพิธีการศุลกากรที่ง่าย" เป็น "การควบคุมด้วยคุณภาพเป็นสำคัญ"

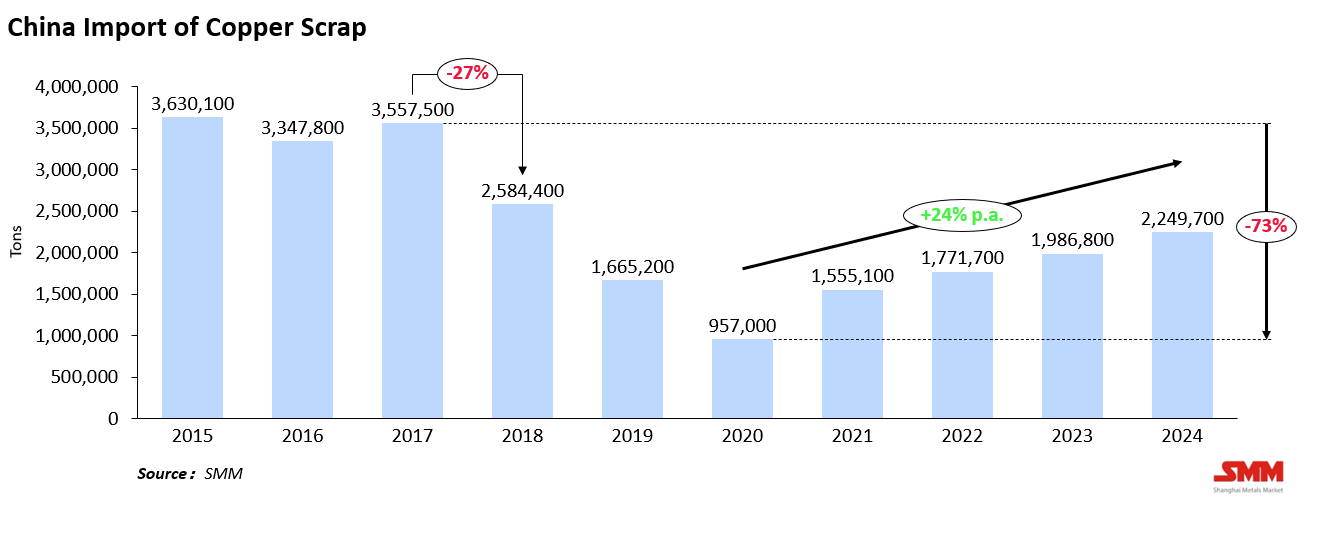

ผลกระทบทันที: เศษทองแดงคุณภาพต่ำถูกป้องกันอย่างมีประสิทธิภาพ และปริมาณเศษทองแดงจากสหรัฐและยุโรปจำนวนมากถูกเปลี่ยนทางไปยังที่อื่น ข้อมูลสะท้อนผลของนโยบายอย่างชัดเจน — การนำเข้าเศษทองแดงของจีนลดลงจาก 3.55 ล้านตันในปี 2017 เป็น 2.58 ล้านตันในปี 2018 หรือลดลง 27% และลดลงต่อไปเป็น 0.95 ล้านตันในปี 2020 หรือลดลง 73% จากยอดสูงสุดในปี 2017 แม้ว่าการนำเข้าจะค่อยๆ ฟื้นตัวกลับมาเป็น 2.25 ล้านตันในปี 2024 แต่ก็ยังคงต่ำกว่าระดับสูงสุดในประวัติศาสตร์มาก นโยบายกรอบมาตรฐานสูงของจีนในปี 2018 กระตุ้นการปรับโครงสร้างการค้าเศษทองแดงระดับโลกครั้งแรกโดยตรง

เอเชียตะวันออกเฉียงใต้

หลังจากจีนเข้มงวดในการควบคุมการนำเข้า เอเชียตะวันออกเฉียงใต้กลายเป็น "ภูมิภาคทางเลือกหลัก" สำหรับเศษทองแดงชั่วคราว ประเทศต่างๆ เช่น มาเลเซีย เวียดนาม ไทย และอินโดนีเซีย โดยอาศัยความใกล้ชิดและความสะดวกในการผ่านพิธีการศุลกากร ได้รับการค้าที่เปลี่ยนทางมาจากจีนอย่างรวดเร็ว

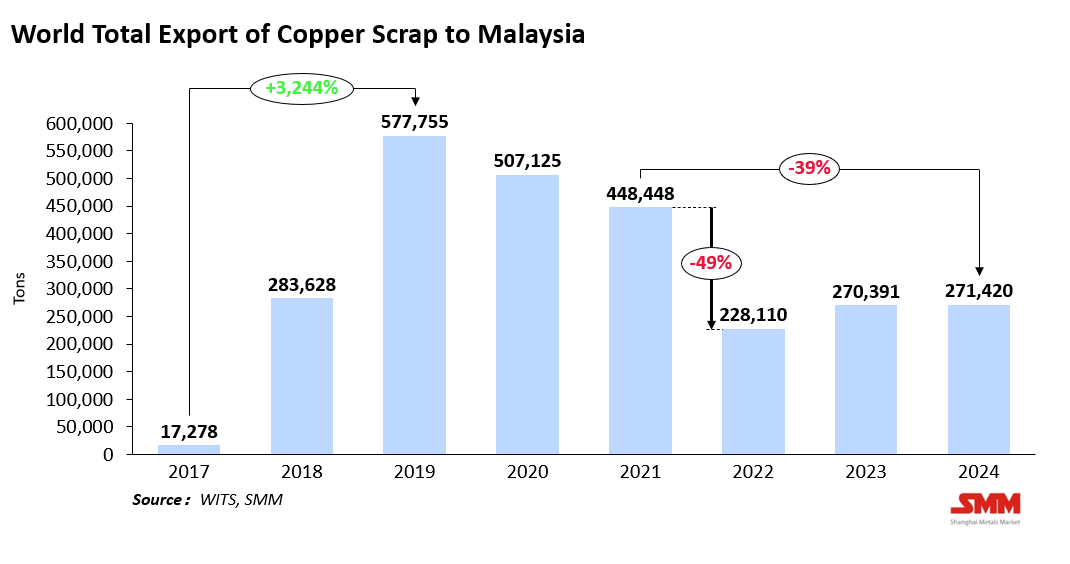

ตัวอย่างเช่น การนำเข้าเศษทองแดงของมาเลเซียเพิ่มขึ้นจาก 17,000 ตันในปี 2017 สู่ยอดสูงสุด 570,000 ตันในปี 2019 ก่อนที่จะลดลงเหลือ 448,000 ตันในปี 2021 การขยายตัวอย่างรวดเร็วนี้นำไปสู่ปัญหาการปนเปื้อนสิ่งแวดล้อม การลักลอบขนส่ง และการแปรรูปที่ไม่ปฏิบัติตามกฎ ทำให้ประเทศเหล่านี้ต้องเข้มงวดในการควบคุม:

- มาเลเซียแนะนำระบบการรับรอง SIRIM ในปี 2021 โดยกำหนดให้เศษทองแดงที่นำเข้าต้องมีทองแดงอย่างน้อย 94.75% และจำกัดระดับสิ่งปนเปื้อน พร้อมทั้งเพิ่มการตรวจสอบที่ท่าเรือและการติดตาม เพื่อยืดเวลาการผ่านพิธีการศุลกากร

- เวียดนามประกาศกฎหมายคุ้มครองสิ่งแวดล้อมฉบับใหม่ในปี 2020 โดยกำหนดมาตรฐานความบริสุทธิ์ที่เข้มงวดขึ้นและระบบการจัดการการนำเข้าแบบโควตา

- ไทยแก้ไขกฎกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อมในปี 2023 โดยเสริมกำลังใบอนุญาตการนำเข้าและการแสดงแหล่งที่มา และห้ามการนำเข้าเศษผสมอย่างชัดเจน

มาตรการเหล่านี้ทำให้อาเซียนเปลี่ยนจากการเป็น "ศูนย์กลางการขนส่ง" สำหรับเศษทองแดงเป็นภูมิภาคที่มีมาตรฐานสิ่งแวดล้อมและกฎระเบียบที่สูงขึ้น ผลปรากฏในข้อมูลการนำเข้า — ในมาเลเซีย การนำเข้าเศษทองแดงรวมลดลงจาก 448,000 ตันในปี 2021 เป็น 228,000 ตันในปี 2022 หรือลดลง 49% เมื่อเทียบรายปี และฟื้นตัวเพียงเล็กน้อยเป็น 270,000 ตันในปี 2024 ซึ่งยังต่ำกว่ายอดสูงสุดก่อนการควบคุม 39%ผลก็คือผู้ค้าหลายรายได้เปลี่ยนโซ่อุปทานของตนไปยังอินเดียและตะวันออกกลาง ซึ่งเป็นจุดเริ่มต้นของการปรับสมดุลครั้งที่สองของกระแสการค้าโลก

ยุโรปและสหรัฐอเมริกา

ในขณะเดียวกัน เศรษฐกิจตะวันตกได้เปลี่ยนไปสู่การควบคุมทั้งสองด้าน ทั้งการส่งออกและการผลิตเศษทองแดง ในสหภาพยุโรป อนุสัญญาบาเซิลและกลไกการปรับสมดุลคาร์บอนชายแดน (CBAM) ได้กลายเป็นเสาหลักนโยบายหลัก — ซึ่งจำกัดการส่งออกเศษเกรดต่ำและรวมการปล่อยก๊าซคาร์บอนเข้าไปในข้อกำหนดทางการค้า โดยมีเป้าหมายเพื่อป้องกันการรั่วไหลของมลพิษในขณะที่ส่งเสริมการรีไซเคิลแบบวงจรปิดภายในสหภาพยุโรป ในสหรัฐอเมริกา สถาบันอุตสาหกรรมรีไซเคิลเศษวัสดุ (ISRI) ยังคงส่งเสริมการส่งออกให้เป็นมาตรฐาน ขณะที่มีการนำกฎหมายและสิ่งจูงใจทางภาษีมาใช้เพื่อส่งเสริมการรีไซเคิลภายในประเทศและลดการพึ่งพาการแปรรูปในต่างประเทศ

โดยรวมแล้ว ผู้นำเข้าและส่งออกเศษทองแดงรายใหญ่ของโลกกำลังเปลี่ยนจากรูปแบบการค้า "เข้าถึงได้ง่าย" ไปสู่รูปแบบการค้า "มาตรฐานสูงและจำกัดด้านสิ่งแวดล้อม" แม้ว่าสิ่งนี้จะเพิ่มความขัดแย้งทางการค้าและลดประสิทธิภาพ แต่ก็เร่งการพัฒนาภาคส่วนไปสู่คุณภาพ ความโปร่งใส และความยั่งยืน

III. การปรับโครงสร้างกระแสการค้า: การเติบโตของศูนย์กลางใหม่

การพัฒนานโยบายไม่เพียงแต่เปลี่ยนทิศทางของกระแสเศษทองแดงเท่านั้น แต่ยังผลักดันให้บริษัทต่างๆ ปรับโครงสร้างโซ่อุปทานและการกระจายกำลังการผลิตของตน ในช่วงไม่กี่ปีที่ผ่านมา ตลาดเศษทองแดงโลกได้พัฒนาจาก "การขนส่งผ่านเอเชียตะวันออกเฉียงใต้" ไปสู่ "การปรับสมดุลหลายภูมิภาค"

ระยะที่ 1 (2018–2020): เอเชียตะวันออกเฉียงใต้ในฐานะเขตขนส่งทดแทนของจีน หลังจากจีนห้ามนำเข้า เศษทองแดงจำนวนมหาศาลจากสหรัฐอเมริกา ยุโรป และญี่ปุ่นได้เปลี่ยนเส้นทางไปยังเอเชียตะวันออกเฉียงใต้ มาเลเซีย เวียดนาม และไทยกลายเป็นศูนย์กลางการขนส่งและการแปรรูปเบาที่สำคัญ ซึ่งเศษทองแดงเข้ามาภายใต้ป้ายกำกับ "ทรัพยากรที่สามารถนำกลับมาใช้ใหม่ได้" ผ่านการคัดแยกหรือหลอมขั้นพื้นฐาน จากนั้นส่งออกไปยังจีนอีกครั้งเพื่อหลอม

ระยะที่ 2 (2021–2024): การควบคุมที่เข้มงวดขึ้นและกระแสที่หลากหลาย เมื่อปัญหาด้านสิ่งแวดล้อมและการปฏิบัติตามกฎระเบียบเกิดขึ้น ประเทศในเอเชียตะวันออกเฉียงใต้ได้กำหนดมาตรการควบคุมการนำเข้าที่เข้มงวดขึ้น ซึ่งนำไปสู่การกระจายกระแส อินเดียและตะวันออกกลางได้กลายเป็นศูนย์กลางรับใหม่ — อินเดียด้วยฐานการหลอมที่แข็งแกร่งและความต้องการด้านท้ายน้ำที่เพิ่มขึ้น และสหรัฐอาหรับเอมิเรตส์ด้วยนโยบายท่าเรือเสรีที่ดึงดูดโรงงานรีไซเคิลจำนวนมากประเทศอื่น ๆ เช่น ตุรกี ซาอุดีอาระเบีย และเกาหลีใต้ กำลังขยายกำลังการรีไซเคิลและกลายเป็นส่วนสำคัญของเครือข่ายการไหลเวียนระดับโลกใหม่

ระยะที่ ๓ (๒๕๖๘ เป็นต้นไป): ยุคการค้าหลายขั้ว การค้า้าขยะทองแดงกำลังเข้าสู่ระยะปรับโครงสร้างใหม่ โดยตลาดเกิดใหม่กำลังสร้างระบบถลุงและกลั่นแบบครบวงจร จากการขยายกำลังการรีไซเคิลอย่างรวดเร็วในอินเดีย สหรัฐอาหรับเอมิเรตส์ และเกาหลีใต้ การค้าขยะทองแดงทั่วโลกกำลังเปลี่ยนจากการพึ่งพาตลาดเดี่ยวไปสู่ระบบหลายศูนย์กลาง นำโดยประเทศที่มีความได้เปรียบด้านนโยบายและการผลิต ตามข้อมูลจาก SMM นำเข้าเข้าขยะทองแดงของอินเดียและตะวันออกกลางเติบโตอย่างมั่นคงตั้งแต่ปี ๒๕๕๘ ถึง ๒๕๖๗ — นำเข้าของอินเดียเพิ่มจาก ๑๗๕,๐๐๐ ตันในปี ๒๕๕๘ เป็น ๓๓๐,๐๐๐ ตันในปี ๒๕๖๗

๔. พลวัตด้านภูมิรัฐศาสตร์และอนาคต

การค้าขยะทองแดงทั่วโลกกำลังเปลี่ยนจากแรงผลักดันด้านราคาไปเป็นปัจจัยด้านการเมืองและการปฏิบัติตามกฎหมายเป็นหลัก นโยบายการค้าระหว่างประเทศ มาตรฐานสีเขียว และความขัดแย้งทางภูมิรัฐศาสตร์กำลังกำหนดต้นทุนและโครงสร้างของการไหลเวียนข้ามพรมแดนใหม่ร่วมกัน

ความตึงเครียดทางการค้าระหว่างสหรัฐอเมริกาและจีนที่ยืดเยื้อได้ขัดขวางห่วงโซ่การค้าแบบดั้งเดิม เพื่อหลีกเลี่ยงอุปสรรคทางภาษีและข้อจำกัดตามแหล่งกำเนิด วัสดุบางส่วนถูกเปลี่ยนเส้นทางผ่านเอเชียตะวันออกเฉียงใต้หรือเม็กซิโก ก่อให้เกิดเครือข่ายอุปทานที่ซับซ้อนมากขึ้น อย่างไรก็ตาม "การค้าแบบอ้อม" นี้เผชิญความเสี่ยงที่เพิ่มขึ้น เนื่องจากความเข้มงวดของการตรวจสอบศุลกากรและการยืนยันแหล่งกำเนิดทำให้เวลาการปล่อยของยาวนานขึ้นและเพิ่มต้นทุน

ในเวลาเดียวกัน CBAM ของสหภาพยุโรปกำลังส่งอิทธิพลอย่างลึกซึ้งต่อห่วงโซ่อุปทานโลหะทั่วโลก สำหรับผู้รีไซเคิลและผู้ถลุงในเอเชีย การผลิตคาร์บอนต่ำ การรับรองสีเขียว และการติดตามแหล่งที่มาได้กลายเป็นข้อกำหนดจำเป็นสำหรับการรักษาการเข้าถึงตลาดยุโรป ในการตอบสนอง ประเทศในเอเชียตะวันออกเฉียงใต้กำลังเร่งพัฒนาระบบนิเวศการถลุงสีเขียว ซึ่งเป็นแนวทางที่ขับเคลื่อนการยกระดับอุตสาหกรรมแต่ก็เพิ่มต้นทุนการปฏิบัติตามกฎระเบียบเช่นกัน

เมื่อมองไปข้างหน้า บทบาทของเอเชียตะวันออกเฉียงใต้ในฐานะศูนย์กลางการส่งออกใหม่และการแปรรูปขยะทองแดงหลักของโลกคาดว่าจะลดลง ในขณะที่กฎระเบียบด้านสิ่งแวดล้อมและการตรวจสอบการนำเข้าเข้าจะกดดันการดำเนินงานระดับล่าง อินเดียและตะวันออกกลางมีแนวโน้มที่จะกลายเป็นศูนย์กลางใหม่ โดยใช้ประโยชน์จากความได้เปรียบด้านต้นทุน โครงสร้างพื้นฐานท่าเรือ และนโยบายการลงทุนที่เปิดกว้าง

โดยสรุป ภายใต้แรงผลักดันร่วมกันของนโยบายสิ่งแวดล้อม อุปสรรคทางการค้า และการเปลี่ยนแปลงทางภูมิรัฐศาสตร์ การค้าขยะทองแดงทั่วโลกจะพัฒนาสู่ห่วงโซ่อุปทานที่เป็นมิตรกับสิ่งแวดล้อมและมีความเป็นท้องถิ่นมากขึ้นเอสเอ็มเอ็มคาดการณ์ว่าว่าภายในปี 2573 ต้นทุนการค้าขยะทองแดงข้ามชาติจะเพิ่มขึ้นประมาณ 15% จากระดับปัจจุบัน ขณะที่กำไรในอุตสาหกรรมจะเปลี่ยนมือจากผู้ค้าแบบดั้งเดิมไปสู่ผู้ประกอบการแบบผสมผสานที่เน้นการหลอมและปฏิบัติตามกฎระเบียบมากขึ้น

V. ขยะทองแดง: จากของเสียสู่ทรัพยากรยุทธศาสตร์

ในทศวรรษที่ผ่านมา รูปแบบการค้าถูกกำหนดโดยนโยบายและการเปลี่ยนแปลงทางภูมิรัฐศาสตร์เป็นหลัก แต่ในปัจจุบัน การปรับโครงสร้างกระแสขยะทองแดงไม่ได้เป็นเพียงการปรับแนวทางการค้าเท่านั้น หากแต่เป็นการเปลี่ยนแปลงเชิงระบบของอุตสาหกรรม

การบรรจบกันของความตึงเครียดทางภูมิรัฐศาสตร์ การปฏิบัติตามข้อกำหนดด้านสิ่งแวดล้อม และมาตรฐานคาร์บอนกำลังร่วมกันสร้างระเบียบโลกใหม่ด้านขยะทองแดง จุดสนใจนโยบายได้เปลี่ยนจาก "การจำกัดและการเข้าถึง" ไปสู่ "การรับรองและการติดตามที่มา" ขณะที่ผู้ประกอบการกำลังเปลี่ยนจาก "การมุ่งส่งออก" ไปสู่ "การรีไซเคิลในท้องถิ่นและการหลอมที่เป็นมิตรกับสิ่งแวดล้อม"

ในขณะที่ประเทศต่างๆ ดำเนินยุทธศาสตร์การพึ่งพาทรัพยากรตนเองและเศรษฐกิจหมุนเวียน คุณค่าของทองแดงเองก็กำลังถูกนิยามใหม่ — ขยะทองแดงไม่ใช่แค่ของเสียที่กู้คืนได้อีกต่อไป แต่เป็นวัสดุยุทธศาสตร์ที่สำคัญต่อการเปลี่ยนผ่านพลังงานและความยืดหยุ่นของภาคการผลิต

เป็นที่คาดการณ์ได้ว่าว่าตลาดขยะทองแดงโลกจะพัฒนาต่อไปสู่ความโปร่งใส มาตรฐาน และความยั่งยืนที่มากขึ้น ผู้ที่สามารถสร้างระบบที่ปฏิบัติตามกฎระเบียบ ต่ำคาร์บอน และติดตามที่มาได้ก่อนจะได้เปรียบอย่างเด็ดขาดในระยะต่อไปของการแข่งขันทองแดงโลก