เดือนกันยายนซึ่งเป็นช่วงเวลาสำคัญในการผลักดันอุตสาหกรรมแบตเตอรี่โซเดียมไอออนสู่การผลิตจำนวนมาก มีผลการดำเนินงานที่แตกต่างกันในแต่ละส่วนของห่วงโซ่อุตสาหกรรม — การผลิตวัสดุบางชนิดเพิ่มขึ้นอย่างมากเมื่อเทียบกับปีก่อน แต่ก็ต้องเผชิญกับแรงกดดันเมื่อเทียบกับเดือนก่อนหน้า บางส่วนยังคงรักษาความยืดหยุ่นในการเติบโต ในขณะที่ข้อจำกัดในการผลิตจำนวนมาก ความกดดันด้านต้นทุน และความผันผวนของความต้องการยังคงเป็นความท้าทายที่พบได้ทั่วไปในอุตสาหกรรม ตั้งแต่แคโทดและแอนโอดไปจนถึงสารละลายอิเล็กโทรไลต์และผู้ใช้ปลายทางของเซลล์แบตเตอรี่ รายละเอียดการดำเนินงานและความคาดหวังในอนาคตของแต่ละส่วนรวมกันแล้วสรุปภาพรวมการพัฒนาปัจจุบันของอุตสาหกรรมแบตเตอรี่โซเดียมไอออน

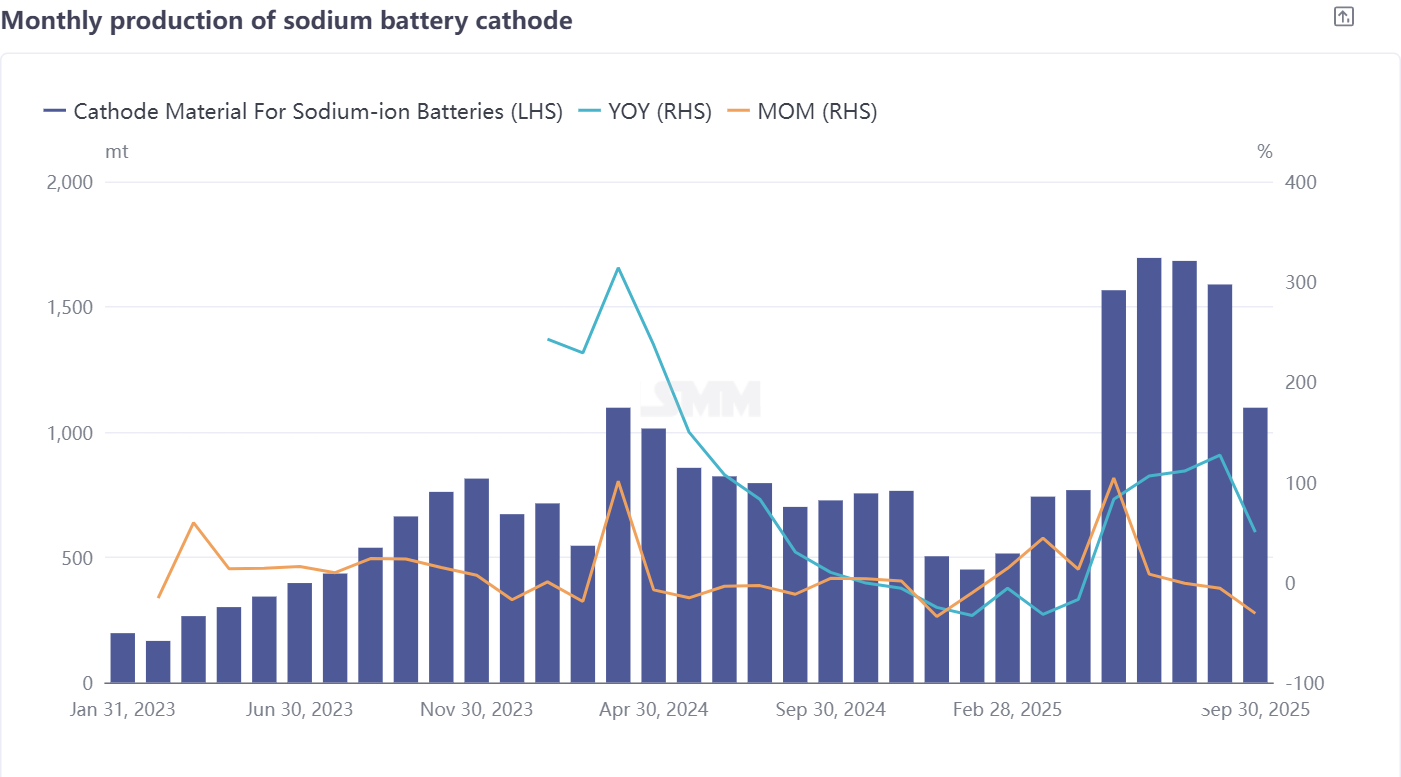

วัสดุแคโทด: ส่วนแบ่งของ NFPP เพิ่มขึ้น แต่ไม่สามารถปกปิดการลดลงของการผลิต อยู่ภายใต้แรงกดดันจากทั้งการผลิตจำนวนมากและ ESS

การผลิตวัสดุแคโทดของแบตเตอรี่โซเดียมไอออนในเดือนกันยายนแสดงให้เห็นถึงลักษณะของ "การเติบโตสูงเมื่อเทียบกับปีก่อน ลดลงอย่างรวดเร็วเมื่อเทียบกับเดือนก่อนหน้า": ลดลงอย่างมีนัยสำคัญถึง 31% เมื่อเทียบกับเดือนก่อนหน้า และแม้ว่าจะยังคงเพิ่มขึ้น 50% เมื่อเทียบกับปีก่อน แต่ความกังวลในอุตสาหกรรมก็กำลังปรากฏขึ้นอย่างช้าๆ ในแง่ของโครงสร้างผลิตภัณฑ์ โพลีไอออน NFPP ยังคงเป็นประเภทที่มีอำนาจเหนือกว่าอย่างแน่นอน ซึ่งคิดเป็น 69% ของการผลิตทั้งหมดในแต่ละเดือน โดยมีส่วนแบ่งเพิ่มขึ้น 2 จุดเปอร์เซ็นต์เมื่อเทียบกับเดือนสิงหาคม อย่างไรก็ตาม ในแง่ของปริมาณการผลิต NFPP ลดลงกว่า 300 เมตริกตันเมื่อเทียบกับเดือนก่อนหน้า โดยความขัดแย้งระหว่างอุปสงค์และอุปทานเป็นตัวจำกัดโดยตรงต่อการปล่อยขนาดของมัน

เหตุผลหลักอยู่ที่ช่วงการจัดส่งและการนำไปใช้เป็นชุดของ NFPP ก่อนไตรมาสที่ 3 ซึ่งปัญหาเล็กน้อยบางอย่างก็ค่อยๆ ปรากฏขึ้น — เมื่อพบปัญหา ผู้ผลิตเซลล์แบตเตอรี่ได้เริ่มดำเนินการแก้ไขปัญหาหลายอย่างในขณะที่ลดปริมาณการจัดซื้อแคโทด ซึ่งนำไปสู่การลดลงอย่างมีนัยสำคัญของคำสั่งซื้อสำหรับบริษัทแคโทด NFPP โดยตรง นอกจากนี้ ด้วยการถูกจำกัดจากปัจจัยต่างๆ เช่น ต้นทุนการสร้างสายการผลิตที่สูง บริษัท NFPP บางแห่งจึงถูกบังคับให้เลื่อนแผนการผลิตจำนวนมากออกไป ซึ่งทำให้ความไม่เสถียรในการผลิตเพิ่มขึ้นในช่วงไม่กี่เดือนที่ผ่านมา โดยเฉพาะอย่างยิ่ง การพัฒนาเส้นทางออกไซด์ชั้น O3 นั้นช้ากว่าเดิม โดยบริษัทบางแห่งค่อยๆ ละทิ้งทิศทางทางเทคนิคนี้ ซึ่งนำไปสู่การรวมศูนย์มากขึ้นในเส้นทางเทคโนโลยีวัสดุแคโทด

จากมุมมองของการนำไปใช้ในตลาดดาวน์สตรีม การส่งเสริมโครงการ ESS แบตเตอรี่โซเดียมไอออนในครึ่งหลังของปีนี้ไม่เป็นไปตามความคาดหวัง โดยจำนวนโครงการสาธิตบังคับลดลงอย่างมากเมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ในขณะที่ข้อได้เปรียบด้านต้นทุนของ ESS แบตเตอรี่ลิเธียมยังคงเป็นความท้าทายหลักที่ ESS แบตเตอรี่โซเดียมไอออนไม่สามารถหลีกเลี่ยงได้ง่ายๆการประเมินโดยรวมชี้ว่าการผลิต NFPP ยังคงไม่น่าจะฟื้นตัวได้ดีในเดือนตุลาคม โดยอัตราการฟื้นตัวขึ้นอยู่กับการปรับปรุงและการเพิ่มประสิทธิภาพจริงของผู้ผลิตแบตเตอรี่เซลล์ทางปลายน้ำอย่างมาก; โดยทั่วไปคาดว่าการผลิตวัสดุแคโทดของแบตเตอรี่โซเดียมไอออนในเดือนตุลาคมจะเพิ่มขึ้น 3% เมื่อเทียบรายเดือน และอัตราการเติบโตเมื่อเทียบรายปีลดลงเหลือ 49%

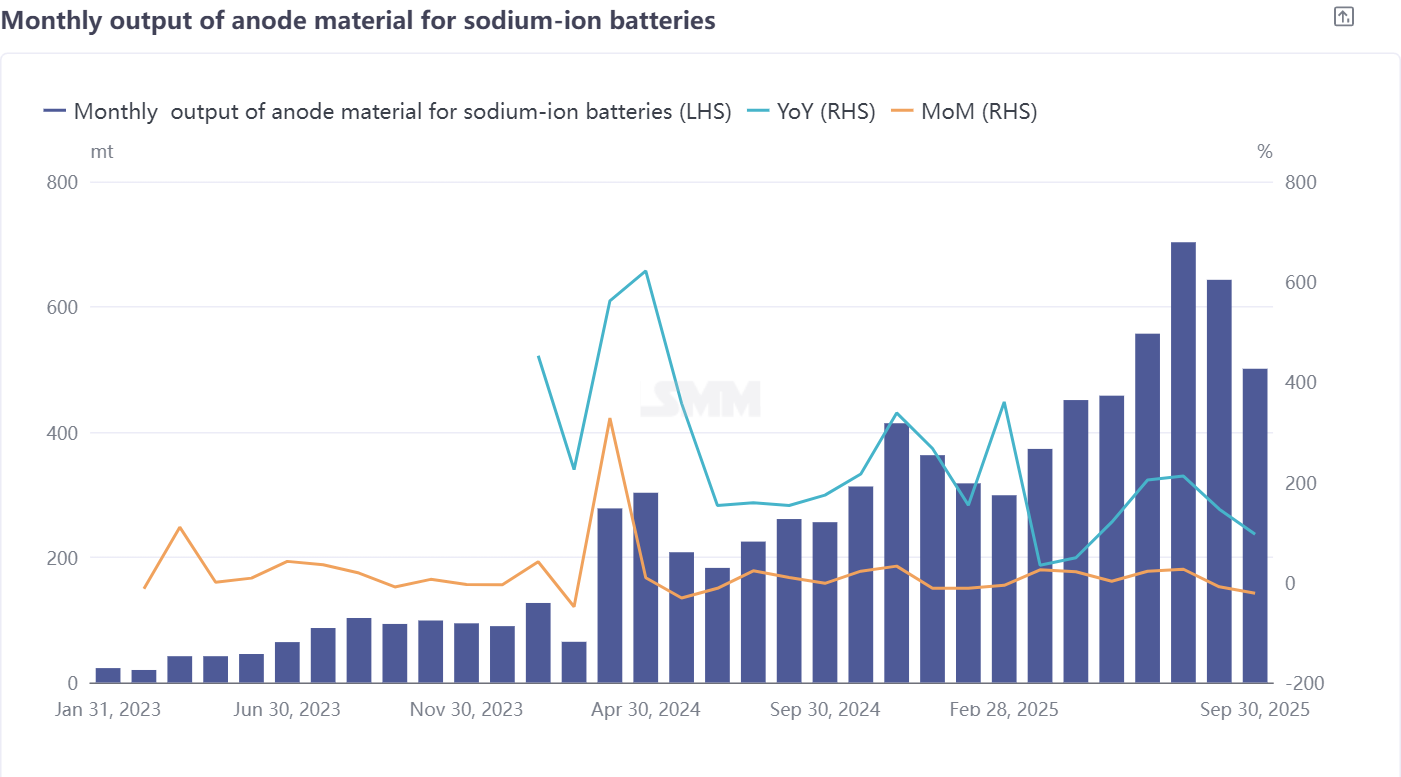

วัสดุอนูโคลนแข็ง: การเปลี่ยนแปลงของความต้องการขับเคลื่อนการผลิต กำลังการผลิตทั้งสายรอการพัฒนา

ในเดือนกันยายน การผลิตวัสดุอนูโคลนแข็งของแบตเตอรี่โซเดียมไอออนยังคงแสดงลักษณะ "หดตัวรายเดือนและเติบโตสูงรายปี": ลดลง 22% เมื่อเทียบรายเดือน และเพิ่มขึ้น 96% เมื่อเทียบรายปี ยังคงมีความไม่สมดุลระหว่าง "ปริมาณ" และ "เสถียรภาพ" ของการเติบโตทางอุตสาหกรรมอย่างมาก ปัญหาหลักที่อุตสาหกรรมอนูโคลนแข็งกำลังเผชิญอยู่มีสามด้าน: ประการแรก การจัดหาความสามารถในการผลิตคุณภาพสูงจำกัดและไม่สามารถตรงกับความต้องการที่เป็นไปได้อย่างเต็มที่; ประการที่สอง กระบวนการทดแทนวัตถุดิบล่าช้า เนื่องจากการเปลี่ยนจากวัตถุดิบกะลามะพร้าวต่างประเทศมาเป็นวัตถุดิบในประเทศยังไม่เสร็จสิ้น ส่งผลกระทบต่อเสถียรภาพของซัพพลายเชน; ประการที่สาม มีความผันผวนของคำสั่งซื้อมาก แม้ว่าความต้องการตลาดจะมีอยู่ แต่ความเสถียรของคำสั่งซื้อไม่เพียงพอ ทำให้ยากต่อการวางแผนการผลิตของบริษัท

ข้อจำกัดทางด้านการผลิตยิ่งเห็นได้ชัด: การผลิตโคลนแข็งเป็นอุตสาหกรรมที่ใช้พลังงานสูง และบางบริษัท เพื่อควบคุมต้นทุนและพลังงาน จึงเน้นธุรกิจในการวิจัยและพัฒนาสารตั้งต้น ในขณะที่กระบวนการเผาที่อุณหภูมิสูงมักจะถูกมอบหมายให้แก่ภายนอก ทำให้ยากสำหรับบริษัทเดียวที่จะสร้างสายการผลิตโคลนแข็งที่ครบวงจร นอกจากนี้ กระบวนการเผาที่อุณหภูมิสูงต้องการความแม่นยำของอุปกรณ์และความเสถียรของกระบวนการสูงมาก และรูปแบบการร่วมมือภายนอกยิ่งเพิ่มความยากในการควบคุมคุณภาพของผลิตภัณฑ์

จากมุมมองของความต้องการ ความต้องการอนูโคลนแข็งในปัจจุบันส่วนใหญ่กระจุกตัวอยู่ในตลาดพลังงานเล็กและระบบสตาร์ท-สต็อป ซึ่งมีความต้องการที่ค่อนข้างเสถียรต่อประสิทธิภาพของผลิตภัณฑ์ สนับสนุนให้ราคาโคลนแข็งมีเสถียรภาพ คาดว่าในเดือนตุลาคม ด้วยการฟื้นตัวค่อยๆ ของความต้องการทางปลายน้ำ จะทำให้การผลิตวัสดุอนูโคลนแข็งเพิ่มขึ้น 22% เมื่อเทียบรายเดือน และอัตราการเติบโตเมื่อเทียบรายปีลดลงเล็กน้อยเหลือ 95%

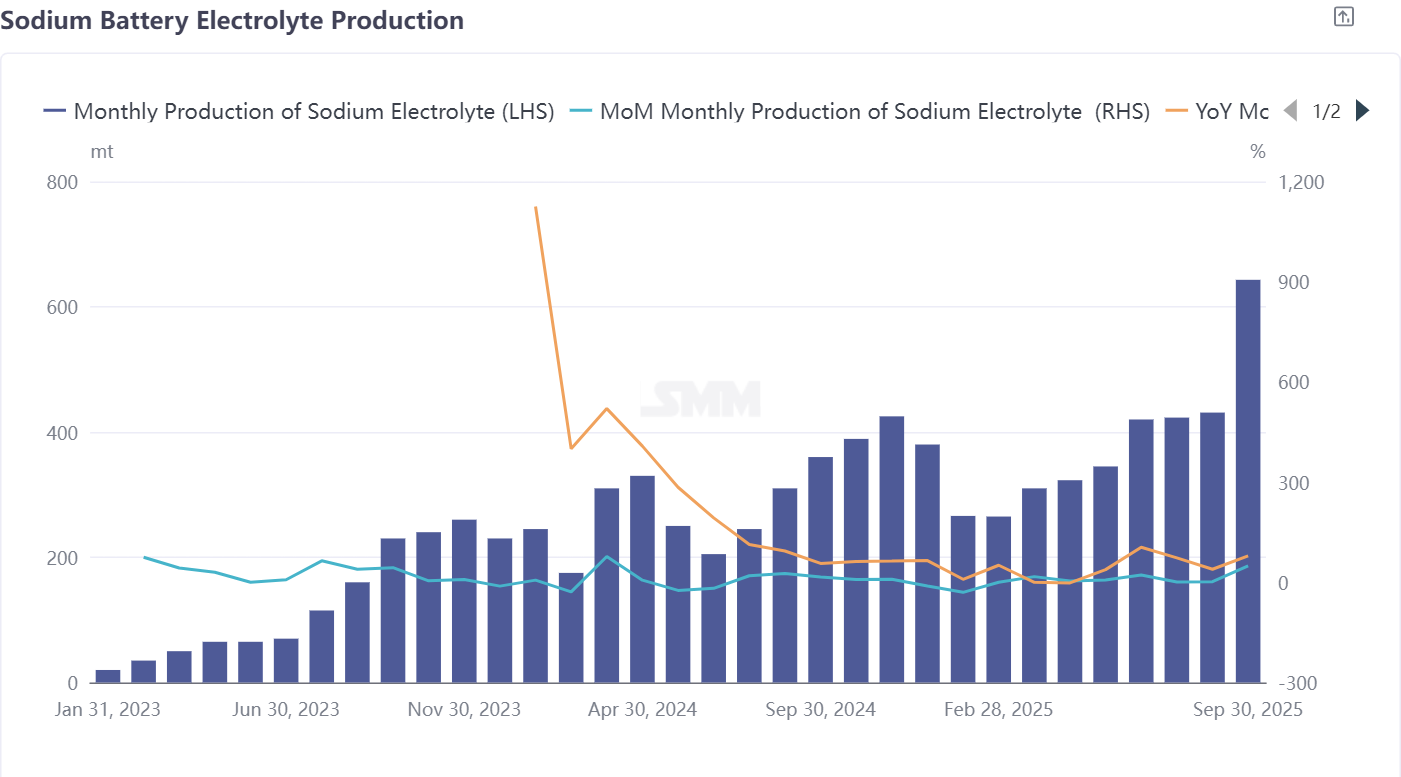

น้ำยาอิเล็กโตรไลต์แบตเตอรี่โซเดียมไอออน: บริษัทชั้นนำควบคุมคำสั่งซื้อหลัก ต้นทุนที่มั่นคงสนับสนุนความยืดหยุ่นในการเติบโต

ในทุกส่วนของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออน ส่วนน้ำยาอิเล็กโตรไลต์เป็นผู้ทำผลงานได้ดีที่สุดในเดือนกันยายน: การผลิตเพิ่มขึ้น 49% เมื่อเทียบรายเดือนและ 79% เมื่อเทียบรายปี แสดงถึงความยืดหยุ่นในการเติบโตที่แข็งแกร่ง จากมุมมองโครงสร้างอุตสาหกรรม การผลิตน้ำยาอิเล็กโตรไลต์แบตเตอรี่โซเดียมไอออนส่วนใหญ่อยู่ภายใต้การควบคุมของบริษัทน้ำยาอิเล็กโตรไลต์แบตเตอรี่ลิเธียมที่มีความเชี่ยวชาญทางเทคโนโลยี ทรัพยากรอุตสาหกรรมมีความเข้มข้นอยู่ที่บริษัทชั้นนำ — บริษัทเหล่านี้ไม่เพียงแต่มีคำสั่งซื้อมากกว่า แต่ยังมีความมั่นคงของคำสั่งซื้อที่ดีกว่าเมื่อเทียบกับธุรกิจขนาดเล็กและกลาง บางบริษัทชั้นนำได้ขยายไปยังคำสั่งซื้อต่างประเทศ ทำให้พื้นที่ตลาดกว้างขึ้น ความมั่นคงทางด้านต้นทุนเป็นการสนับสนุนสำคัญสำหรับส่วนน้ำยาอิเล็กโตรไลต์ ปัจจุบัน ราคาวัตถุดิบหลัก เช่น น้ำยาอิเล็กโตรไลต์และสารเพิ่มคุณภาพ ยังคงมั่นคงโดยไม่มีการแกว่งตัวมาก ทำให้ต้นทุนการผลิตน้ำยาอิเล็กโตรไลต์อยู่ในขอบเขตที่ควบคุมได้ และให้ความคาดหวังกำไรที่ชัดเจนสำหรับบริษัท จากมุมมองของกลไกตลาด อุตสาหกรรมน้ำยาอิเล็กโตรไลต์แบตเตอรี่โซเดียมไอออนยังคงขับเคลื่อนด้วยคำสั่งซื้อ บริษัทชั้นนำใช้ประโยชน์จากความได้เปรียบด้านเทคโนโลยี กำลังการผลิต และลูกค้า เพื่อดำเนินการควบคุมแนวโน้มการเติบโตของอุตสาหกรรมต่อไป การผลิตน้ำยาอิเล็กโตรไลต์แบตเตอรี่โซเดียมไอออนในเดือนตุลาคมคาดว่าจะรักษาโมเมนตัมการเติบโต ปรับขึ้น 7% เมื่อเทียบรายเดือนและ 77% เมื่อเทียบรายปี

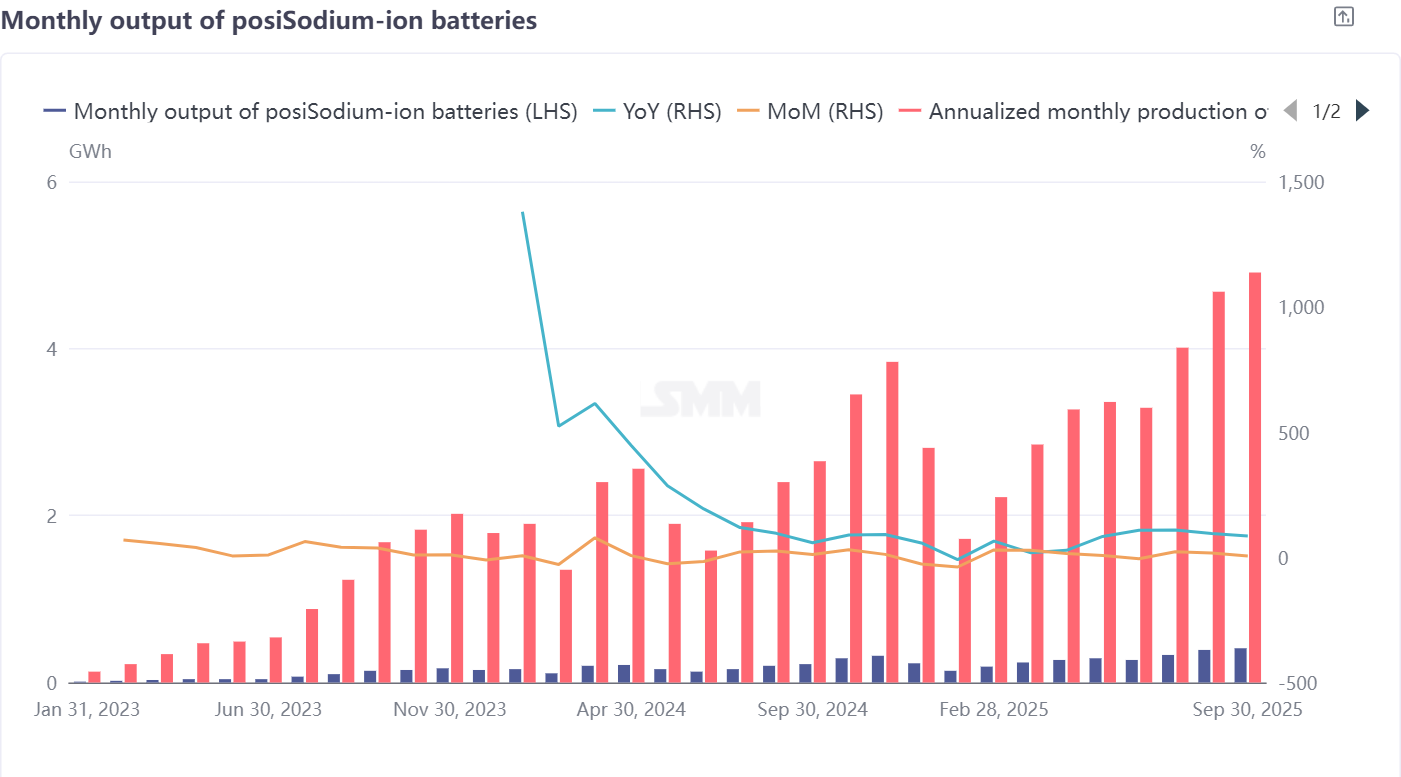

เซลล์แบตเตอรี่และการประยุกต์ใช้งานปลายทาง: มุ่งเน้นที่พลังงานขนาดเล็กและการเริ่ม-หยุด ระบบ ESS ยังต้องการความก้าวหน้า

การผลิตเซลล์แบตเตอรี่โซเดียมไอออนในเดือนกันยายนเพิ่มขึ้นสองเท่า: 5% เมื่อเทียบรายเดือนและ 85% เมื่อเทียบรายปี การขยายการประยุกต์ใช้งานปลายทางเป็นแรงขับเคลื่อนการเติบโตหลัก ปัจจุบัน การประยุกต์ใช้งานพลังงานขนาดเล็กและการเริ่ม-หยุดเป็นพื้นที่สำคัญที่บริษัทเซลล์แบตเตอรี่โซเดียมไอออนมุ่งเน้น ถูกมองว่ามีศักยภาพในการพาแบตเตอรี่โซเดียมไอออนสู่การค้าขายจริง—การประยุกต์ใช้งานเหล่านี้มีความต้องการความหนาแน่นพลังงานที่ค่อนข้างต่ำและความไวต่อต้นทุนสูง ตรงกับลักษณะทางเทคนิคของแบตเตอรี่โซเดียมไอออนในปัจจุบัน

อย่างไรก็ตาม ยังมีความท้าทายในการผลิตจำนวนมาก: ด้านหนึ่ง ปัญหาที่ไม่เหมาะสมในการใช้งานจริงส่งผลกระทบโดยตรงต่อการส่งมอบและการยอมรับแบตเตอรี่โซเดียมไอออนในระยะสั้น จำเป็นต้องให้บริษัทเซลล์สะสมข้อมูลตัวอย่างเพียงพอและปรับปรุงกระบวนการทางเทคนิคอย่างต่อเนื่อง ในขณะเดียวกัน ช่องว่างของต้นทุนยังเป็นจุดอ่อนหลัก—ต้นทุนแบตเตอรี่โซเดียมไอออนในปัจจุบันยังตามหลังแบตเตอรี่ลิเธียมและแบตเตอรี่ตะกั่ว-กรด ความได้เปรียบด้านต้นทุน-ประสิทธิภาพยังไม่ได้รับการรับรองอย่างเต็มที่

การพัฒนาในภาคยูทิลิตี้ ESS ค่อนข้างระมัดระวัง: มีบริษัทภายในประเทศเพียงไม่กี่แห่งที่มีความสามารถในการผลิตเซลล์ ESS โซเดียมไอออนขนาดใหญ่ที่สุกงอม และผลิตภัณฑ์ที่มีอยู่ยังอยู่ระหว่างการปรับปรุงอย่างต่อเนื่อง โดยมีเป้าหมายหลักในการเพิ่มความหนาแน่นพลังงานผ่านการปรับปรุงทางเทคนิค เพื่อเสริมสร้างความสามารถในการแข่งขันด้านต้นทุนของ ESS โซเดียมไอออน การผลิตเซลล์แบตเตอรี่โซเดียมไอออนในเดือนตุลาคมคาดว่าจะเร่งขึ้น 10% เมื่อเทียบรายเดือนและ 57% เมื่อเทียบรายปี สรุปการดำเนินงานของห่วงโซ่อุตสาหกรรม

โดยรวมแล้ว ในเดือนกันยายน ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนแสดงแนวโน้มของ "ความคืบหน้าท่ามกลางความแตกต่าง": ส่วนของสารละลายไฟฟ้า อาศัยข้อได้เปรียบในการสั่งซื้อและความเสถียรของต้นทุนของบริษัทชั้นนำ กลายเป็นแรงขับเคลื่อนหลักของการเติบโต การผลิตแคโทดคาร์บอนแข็งและแอนโธด์คาร์บอนแข็ง ได้รับผลกระทบจากข้อจำกัดในการผลิตแบบมวลชนและการเปลี่ยนแปลงของความต้องการ ทำให้เกิดแรงกดดันต่อปริมาณการผลิตเมื่อเทียบรายเดือน แม้ว่าตลาดปลายทางของเซลล์แบตเตอรี่จะมุ่งเน้นไปที่การทะลุผ่านในแอปพลิเคชันพลังงานเล็ก ๆ และการใช้งานสตาร์ท-สต็อป แต่ยังคงต้องแก้ไขปัญหาช่องว่างของต้นทุนและการท้าทายในการใช้งาน

ข้อขัดแย้งหลักในอุตสาหกรรมแบตเตอรี่โซเดียมไอออนในปัจจุบันอยู่ที่การทรงสมดุลระหว่าง "การพัฒนาการผลิตแบบมวลชน" กับ "การปรับปรุงทางเทคนิคและการควบคุมต้นทุน"—เส้นทาง NFPP แคโทดต้องแก้ไขปัญหาการใช้งานและความเสถียรของกำลังการผลิต แอนโธด์คาร์บอนแข็งต้องทำลายกำแพงในการผลิตแบบครบวงจรและการทดแทนวัตถุดิบ ในขณะที่เซลล์แบตเตอรี่ต้องลดช่องว่างของต้นทุนและสะสมประสบการณ์ในการใช้งาน อัตราการฟื้นตัวของห่วงโซ่อุตสาหกรรมในภายหลังจะขึ้นอยู่กับประสิทธิภาพในการปรับปรุงทางเทคนิคของผู้ผลิตเซลล์แบตเตอรี่ในภาคปลายทาง อัตราการปล่อยกำลังการผลิตของบริษัทชั้นนำ และการบรรลุความต้องการในตลาดปลายทางเช่น ESS และพลังงานเล็ก ๆ ในระยะสั้น คาดว่าห่วงโซ่อุตสาหกรรมโดยรวมจะฟื้นตัวอย่างอ่อนโยนในเดือนตุลาคม แต่ในระยะยาว จะยังต้องการการเปลี่ยนแปลงเทคโนโลยีและการประหยัดจากการผลิตแบบมวลชนเพื่อสร้างความแข็งแกร่งในการแข่งขันของตลาดแบตเตอรี่โซเดียมไอออนอย่างแท้จริง