1. ระยะเริ่มต้น (1953-2001): ประเทศจีนใหม่ได้สร้างโรงงานอลูมิเนียมฟูชุนขึ้นใหม่โดยมีความช่วยเหลือจากโซเวียต วางรากฐานให้กับวงการอลูมิเนียมของจีน จนถึงปี 2001 กำลังการผลิตอลูมิเนียมประจำปีของจีนถึง 3.42 ล้านตัน ทำให้จีนกลายเป็นผู้ผลิตอลูมิเนียมที่ใหญ่เป็นอันดับสองของโลก

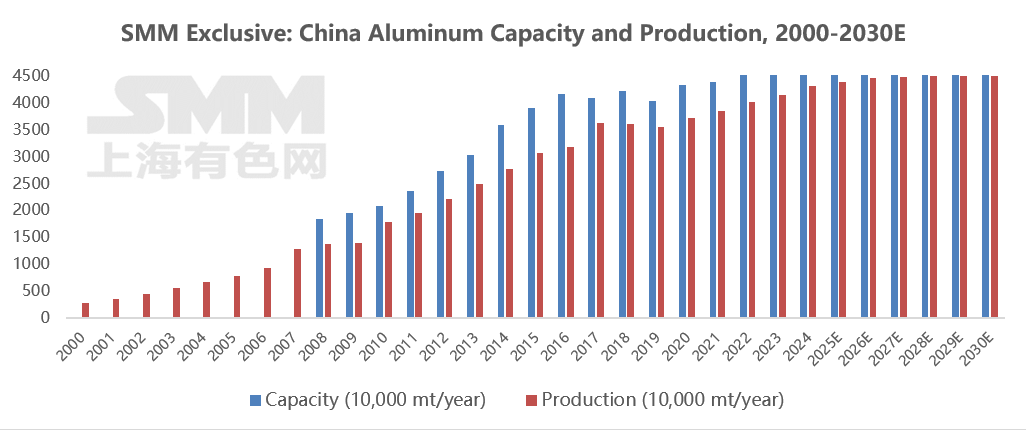

2. ระยะการเติบโตอย่างไม่มีข้อจำกัดในช่วงแรก (2002-2012): ด้วยการเร่งรัดของการอุตสาหกรรมและการเมือง ความต้องการอลูมิเนียมเพิ่มขึ้นอย่างรวดเร็ว การยกเลิกภาษีส่งออกอลูมิเนียมในปี 2002 พร้อมกับราคาอะลูมินาในตลาดโลกที่ลดลง กระตุ้นการขยายกำลังการผลิตอย่างรวดเร็ว ในขณะเดียวกัน การเติบโตของการลงทุนในโครงสร้างพื้นฐานและอสังหาริมทรัพย์ภายในประเทศได้ขับเคลื่อนการบริโภคอลูมิเนียม ในปี 2003 คณะรัฐมนตรีได้ออกเอกสารฉบับแรกเพื่อควบคุมกำลังการผลิตเกินจำเป็น แต่การบังคับใช้นโยบายมีจำกัด และวงการยังคงอยู่ในระยะการพัฒนาอย่างกว้างขวาง กำลังการผลิตอลูมิเนียมภายในประเทศเพียง 4.4 ล้านตันในปี 2002 แต่พุ่งขึ้นถึง 17.8 ล้านตันในปี 2010 โดยมีอัตราการเติบโตเฉลี่ยรายปีเกือบ 20% ระหว่างช่วงเวลาดังกล่าว อัตราคืนภาษีส่งออกถูกลดลงจาก 15% เป็น 8% ในปี 2004 และเพิ่มภาษี 5% ในปี 2005 เพื่อควบคุมการขยายกำลังการผลิตที่เน้นการส่งออก นอกจากนี้ แหล่งบอร์ไซต์ภายในประเทศไม่เพียงพอ ความพึ่งพาการนำเข้าเกิน 50% ทำให้ต้นทุนต่อตันของอลูมิเนียมเพิ่มขึ้น ในปี 2007 กำลังการผลิตอลูมิเนียมของจีนคิดเป็นมากกว่า 30% ของกำลังการผลิตทั่วโลก แต่กำลังการผลิตเกินจำเป็นทำให้เกิดความผันผวนของราคารุนแรงและกำไรของธุรกิจลดลง วงการอลูมิเนียมได้รับผลกระทบจากวิกฤตการณ์การเงินในปี 2008 ทำให้อัตราการใช้กำลังการผลิตลดลงอย่างต่อเนื่อง มีกำลังการผลิตมากกว่า 1 ล้านตันที่หยุดทำงานในปีนั้น รวมแล้ว ปัญหาที่พบอย่างรุนแรงตลอดระยะนี้ ได้แก่ การใช้พลังงานสูง (ประมาณ 14,000 kWh ต่อตันอลูมิเนียม) การปล่อยมลพิษสูง (การปล่อยฟลูออไรด์คิดเป็น 30% ของปริมาณทั่วโลก) และกำลังการผลิตเกินจำเป็น (อัตราการใช้กำลังการผลิตต่ำกว่า 75% ในปี 2009)

การขยายกำลังการผลิตอย่างกว้างขวางหลังปี 2011 นำมามาซึ่งความสูญเสียทั่วทั้งอุตสาหกรรม (2012-2016) โดยอัตราการใช้กำลังการผลิตยังคงต่ำกว่า 80%

3. การปฏิรูปด้านอุปทานกำหนดเส้นแดง (2013-2017): กำลังการผลิตที่มีอยู่เพิ่มขึ้นจาก ๓๐.๓๒ ล้านตัน เป็น ๔๑.๖๔ ล้านตัน ในขณะที่การผลิตประจำปีเพิ่มขึ้นจาก ๒๔.๙๕ ล้านตัน เป็น ๓๖.๓๐ ล้านตัน โดยมีอัตราการเติบโตอยู่ที่ประมาณ 10% อย่างต่อเนื่อง

ในปี 201๓ คณะรัฐมนตรีออก "ความเห็นแนะนําเกี่ยวกับการแก้ไขความขัดแย้งเรื่องกำลังการผลิตล้นเกินอย่างรุนแรง" ซึ่งเป็นครั้งแรกที่เสนอการควบคุมกำลังการผลิตอลูมิเนียมโดยรวม

ในปี 2017 ๔ กระทรวงร่วมกันเปิดตัวแคมเปญพิเศษ กวาดล้างกำลังการผลิตที่ผิดกฎหมายและไม่เป็นไปตามมาตรฐานเกือบ ๓๒ ล้านตัน และกำหนดเพดานกำลังการผลิตอลูมิเนียมไว้ที่ประมาณ ๔๕.๕๐ ล้านตัน

นโยบายนี้ควบคุมการขยายตัวที่ไม่เป็นระเบียบได้อย่างมีประสิทธิภาพผ่านกลไก "การทดแทนกำลังการผลิต" (ซึ่งการสร้างกำลังการผลิตใหม่ ๑ ตัน ต้องยกเลิกกำลังการผลิตเก่า ๑ ตัน)

นโยบายดังกล่าวกำหนดเส้นแดงกำลังการผลิตอลูมิเนียมไว้ที่ ๔๕.๕๐ ล้านตันอย่างเป็นทางการ ขจัดกำลังการผลิตที่ผิดกฎหมาย ๖ ล้านตัน และควบคุมกำลังการผลิตใหม่อย่างเข้มงวด

ในปีเดียวกัน การเปลี่ยนผ่านสู่สีเขียวเริ่มเป็นรูปเป็นร่าง โดยยูนนานเริ่มการทดแทนกำลังการผลิตโดยใช้ประโยชน์จากทรัพยากรพลังงานน้ำ

ภายในปี 2018 ส่วนแบ่งของอลูมิเนียมที่ใช้พลังงานน้ำเกิน 20%

๔. ข้อจำกัดของการเปลี่ยนผ่านสู่สีเขียวที่ลึกซึ้งยิ่งขึ้น (20๑8–ปัจจุบัน): กำลังการผลิตที่มีอยู่เพิ่มขึ้นจาก ๔๒.๑๒ ล้านตัน เป็นประมาณ ๔๕.๕๐ ล้านตัน ในขณะที่การผลิตประจำปีเพิ่มขึ้นจาก ๓๖.๐๙ ล้านตัน เป็น ๔๓.๑๒ ล้านตัน (ณ สิ้นปี 202๔) และอัตราการใช้กำลังการผลิตค่อยๆ เพิ่มขึ้นเป็นกว่า 90%

เมื่อการปล่อยคาร์บอนถึงจุดสูงสุดได้รับแรงผลักดัน เพดานกำลังการผลิตอลูมิเนียมภายในประเทศก็มีความมั่นคงมากขึ้น

"แผนปฏิบัติการเพื่อการอนุรักษ์พลังงานและลดคาร์บอนในอุตสาหกรรมอลูมิเนียมปี 202๔" กำหนดให้ดำเนินการทดแทนกำลังการผลิตอลูมิเนียมอย่างเคร่งครัด โดยระบุว่าโครงการอลูมิเนียมใหม่และขยายต้องเป็นไปตามมาตรฐานระดับประสิทธิภาพพลังงานมาตรฐานและมาตรฐานประสิทธิภาพสิ่งแวดล้อมระดับ A ในขณะที่โครงการอลูมิเนียมออกไซด์ใหม่และขยายต้องบรรลุระดับขั้นสูงของขีดจำกัดการบริโภคพลังงานบังคับ

ภายในสิ้นปี ๒๐๒๕ คาดว่าว่าส่วนแบ่งของอุปทานโลหะรีไซเคิลจะถึงกว่า ๒๔% และสัดส่วนของการผสมโลหะอลูมิเนียมเหลวโดยตรงมีเป้าหมายเพิ่มขึ้นเป็นกว่า ๙๐%นอกจากนี้ภายในสิ้นปี 2568 สัดส่วนกำลังการผลิตอลูมิเนียมที่ได้หรือเกินระดับประสิทธิภาพพลังงานมาตรฐานคาดว่าจะสูงถึง 30% และสัดส่วนการใช้พลังงานหมุนเวียนจะเกิน 25% "แผนการดำเนินงานเพื่อการพัฒนาคุณภาพสูงของอุตสาหกรรมอลูมิเนียมปี 2568" เสนอเพิ่มเติมให้เพิ่มสัดส่วนกำลังการผลิตอลูมิเนียมที่เกินระดับประสิทธิภาพพลังงานมาตรฐานเป็นกว่า 30% เพิ่มสัดส่วนการใช้พลังงานสะอาอาดเป็นกว่า 30% และบรรลุอัตราการใช้ประโยชน์แบบครบวงจรสำหรับโคลนแดงที่เกิดขึ้นใหม่เกิน 15% โครงการทดแทนกำลังการผลิตอลูมิเนียมใหม่ต้องเป็นไปตามข้อกำหนด เช่น การใช้ไฟฟ้ากระแสสลับสำหรับอลูมิเนียมเหลวไม่เกิน 13,000 กิโลวัตต์-ชั่วโมงต่อตัน และประสิทธิภาพสิ่งแวดล้อมระดับ A ส่งเสริมการใช้หม้อไฟฟ้าขนาด 500 kA ขึ้นไป พร้อมกับการย้ายกำลังการผลิตอลูมิเนียมไปยังภูมิภาคที่อุดมด้วยพลังงานสะอาดและมีขีดความสามารถด้านสิ่งแวดล้อมและพลังงานเหลือ นอกจากนี้ยังมุ่งเน้นการเสริมสร้างการวิจัย สาธิต และประยุกต์ใช้เทคโนโลยีปฏิวัติ เช่น การถลุงคาร์บอนต่ำ

ในระยะยาว กำลังการผลิตอลูมิเนียมของจีนจะถูกขับเคลื่อนโดยปัจจัยหลายประการ รวมถึงข้อจำกัดด้านนโยบาย การเปลี่ยนผ่านพลังงาน ความก้าวหน้าทางเทคโนโลยี และความต้องการของตลาด ซึ่งแสดงให้เห็นแนวโน้มหลักของ "การควบคุมทั้งหมดอย่างเข้มงวด การปรับโครงสร้างให้เหมาะสม และการก้าวกระโดดด้านคุณภาพ"

1. ข้อจำกัดที่เข้มงวดต่อกำลังการผลิตทั้งหมด โดยการปรับปรุงกำลังการผลิตที่มีอยู่ให้ดีขึ้นกลายเป็นแนวทางหลัก ตั้งแต่ปี 2568 ถึง 2570 อัตราการเติบโตของกำลังการผลิตโดยเฉลี่ยต่อปีคาดว่าจะน้อยกว่า 0.5% โดยการเติบโตของการผลิตอาอาศัยการอัปเกรดเทคโนโลยีของกำลังการผลิตที่มีอยู่และการปรับปรุงความสามารถในการปรับตัวต่อไฟฟ้า้าสีเขียว กำลังการผลิตในจังหวัดดั้งเดิมที่ใช้ถ่านหิน-ไฟฟ้า-อลูมิเนียม เช่น ชานตงและเหอหนาน กำลังค่อยๆ ย้ายไปยังภูมิภาคที่อุดมด้วยไฟฟ้า้าสีเขียว เช่น ยูนนานและมองโกเลียใน

2. การแทนที่ด้วยไฟฟ้า้าสีเขียวเร่งตัวขึ้น การเปลี่ยนแปลงพื้นฐานของโครงสร้างพลังงาน ภายใต้เป้าหมาย "คาร์บอนคู่" อุตสาหกรรมอลูมิเนียมกำลังเกิดการเปลี่ยนแปลงครั้งใหญ่จาก "พึ่งพาาถ่านหิน" เป็น "ไฟฟ้าสีเขียวเป็นหลัก": ภายในปี 2568 สัดส่วนการใช้ไฟฟ้าสีเขียวภาคบังคับในอุตสาหกรรมอลูมิเนียมกำหนดไว้ที่เกิน 25% และเพิ่มเป็น 30% ภายในปี 2570 ฐานพลังงานน้ำในยูนนานและเสฉวนบรรลุการใช้ไฟฟ้า้าสีเขียวเกิน 80% แล้วผ่านโมเดล "อลูมิเนียม-ไฟฟ้าแบบบูรณาการ" ในขณะที่มองโกเลียในและซินเจียงกำลังสำรวจเส้นทางแบบบูรณาการของ "ลม-แสงอาทิตย์-การกักเก็บ + อลูมิเนียม" โดยใช้ประโยชน์จากฐานพลังงานหมุนเวียนขนาดใหญ่

๓. เร่งการทดแทนด้วยอะลูมิเนียมทุติยภูมิ ก่อให้เกิดระบบเศรษฐกิจหมุนเวียน จากการดำเนินโครงการ "เหมืองแร่ในเมือง" อัตราการรีไซเคิลคาดว่าจะเกิน ๗๐% ภายในปี ๒๐๓๐ ก่อเกิดวงจรปิดของ "การรีไซเคิลเศษอะลูมิเนียม-การหลอม-การแปรรูปลึก" เป้าหมายการผลิตอะลูมิเนียมทุติยภูมิกำหนดไว้เกิน ๑๕ ล้านตันภายในปี ๒๐๒๗

๔. การพัฒนาซ้ำทางเทคโนโลยีอย่างลึกซึ้ง เพิ่มขีดความสามารถการแข่งขันของอุตสาหกรรมอย่างรอบด้าน นวัตกรรมทางเทคโนโลยีจะขับเคลื่อนอุตสาหกรรมอะลูมิเนียมจากการ "ใช้พลังงานสูง" สู่ "เทคโนโลยีสูง" สัดส่วนของหม้ออบขนาดใหญ่ ๔๐๐ kA ขึ้นไปเกิน ๙๐% แล้ว ขณะที่หม้อขนาดใหญ่มหึมา ๖๐๐ kA+ ได้รับการประยุกต์ใช้ในระดับอุตสาหกรรม เพิ่มความจุต่อหม้อได้ ๓๐% และลดการใช้ที่ดิน ๒๐%

๕. การแข่งขันระหว่างประเทศทวีความรุนแรง เสริมสร้างเสียงในห่วงโซ่อุปทานโลก อุตสาหกรรมอะลูมิเนียมของจีนกำลังเปลี่ยนจากการ "ขยายขนาด" สู่ "การส่งออกคุณค่า" บริษัทต่างๆ เช่น Chalco และ Weiqiao กำลังลงทุนในโครงการบอกไซต์และอะลูมิเนียมในกินี อินโดนีเซีย และประเทศอื่นๆ สร้างห่วงโซ่ของ "ทรัพยากรต่างประเทศ-การแปรรูปในประเทศ-การขายทั่วโลก"

๖. ชุดนโยบายกระตุ้นมีผล การปรับระบบนิเวศอุตสาหกรรมอย่างต่อเนื่อง การกำกับดูแลนโยบายจะดำเนินไปตลอดกระบวนการเปลี่ยนแปลงของอุตสาหกรรมอะลูมิเนียม ควบคุมกำลังการผลิตในพื้นที่สำคัญในการป้องกันมลพิษทางอากาศอย่างเข้มงวด และส่งเสริมการแทนที่กำลังการผลิตข้ามภูมิภาค การเปลี่ยนแปลงระยะยาวของอุตสาหกรรมอะลูมิเนียมจีน เป็นการปรับโครงสร้างระบบของส่วนผสมพลังงาน วิธีการผลิต และระบบนิเวศอุตสาหกรรม โดยผ่านการทดแทนด้วยไฟฟ้า้าสีเขียว การรีไซเคิล ความก้าวหน้าทางเทคโนโลยี และการจัดสรรทั่วโลก อุตสาหกรรมจะไม่เพียงรักษาความมั่นคงทรัพยากรชาติ แต่ยังให้ "แนวทางจีน" สำหรับการเปลี่ยนผ่านคาร์บอนต่ำของอุตสาหกรรมใช้พลังงานเข้มข้นทั่วโลก สุดท้ายบรรลุการก้าวกระโดดทางประวัติศาสตร์จาก "ประเทศผลิตอะลูมิเนียมใหญ่" สู่ "ประเทศผลิตอะลูมิเนียมแข็งแกร่ง"

การเปลี่ยนแปลงกำลังการผลิตอะลูมิเนียมของจีนมิใช่ "การปรับแต่งภายในอุตสาหกรรม" แต่เป็น "โครงการเชิงกลยุทธ์หลายมิติ" ที่สนับสนุนเป้าหมาย "คาร์บอนคู่" ของชาติ ค้ำประกันความมั่นคงพลังงานและทรัพยากร สนับสนุนการยกระดับภาคการผลิต และอำนวยความสะดวกการมีส่วนร่วมในการกำกับดูแลโลกโดยหลักแล้ว เกี่ยวข้องกับการเปลี่ยนอุตสาหกรรมที่เดิมใช้พลังงานเข้มข้นให้กลายเป็นภาคส่วนสมัยใหม่ที่ "ปล่อยคาร์บอนต่ำ มีประสิทธิภาพ และมีมูลค่าเพิ่มสูง" นี่ไม่เพียงแต่เปิดทางให้กับการปฏิรูปอุตสาหกรรมของจีน แต่ยังเสนอ "โมเดลจีน" สำหรับการพัฒนาอย่างยั่งยืนของอุตสาหกรรมใช้พลังงานเข้มข้นทั่วโลก ซึ่งในท้ายที่สุดแล้วจะบรรลุความสอดคล้องระหว่าง "การยกระดับอุตสาหกรรม" และ "ยุทธศาสตร์ชาติ"

![บรรยากาศการซื้อขายในจีนภาคกลางและตะวันออกดีขึ้นเล็กน้อย อุปสงค์การกักตุนถูกปลดปล่อย [SMM Spot Aluminum Midday Comment]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)

![2026 ภาพรวมและแนวโน้มอุตสาหกรรมอลูมิเนียมอัดรีดจีนครึ่งปีแรก [บทวิเคราะห์ SMM]](https://imgqn.smm.cn/usercenter/wsCPG20251217171653.jpg)