ในการสัมมนา Indonesia Li-ion Battery & Energy Storage ที่จัดโดย SMM Lesley Yang นักวิเคราะห์วัสดุแบตเตอรี่อาวุโสของ SMM ได้นำเสนอการวิเคราะห์อย่างลึกซึ้งเกี่ยวกับแนวโน้มการพัฒนาของวัสดุก่อนหน้าแอนโอดแบบไตรภาคและวัสดุแอนโอด LFP ในอินโดนีเซีย

ความต้องการด้านล่าง: สถานะปัจจุบันและการคาดการณ์

บทวิจารณ์และแนวโน้มตลาดยานยนต์ไฟฟ้าทั่วโลก

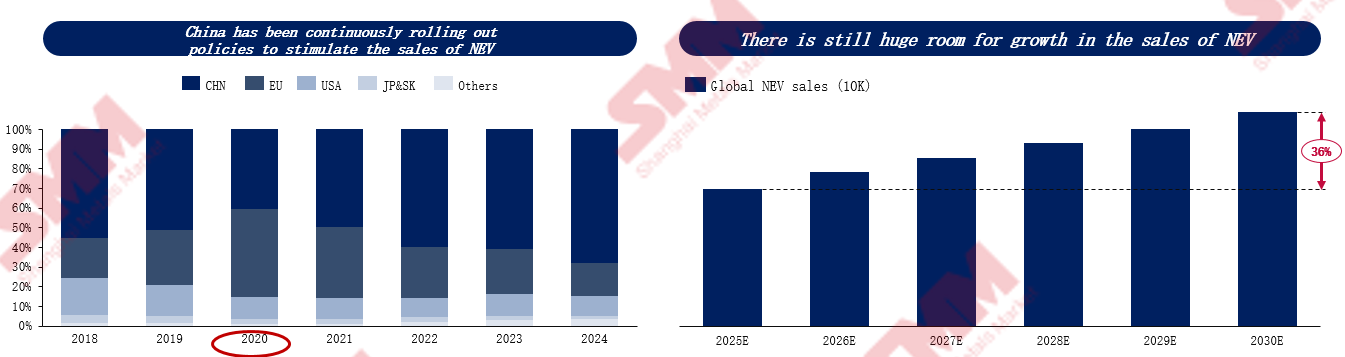

ตลาดยานยนต์ไฟฟ้าได้เติบโตอย่างรวดเร็วในช่วงหกปีที่ผ่านมา โดยยอดขายทั่วโลกเพิ่มขึ้นจากประมาณสองล้านคันในปี 2018 เป็นเกือบสิบเจ็ดล้านคันในปี 2024 เพิ่มขึ้นมากกว่าเจ็ดเท่า การเติบโตนี้ส่วนใหญ่มาจากนโยบาย: ยุโรปได้กำหนดเป้าหมายลดการปล่อยก๊าซเรือนกระจกสำหรับปี 2030 และวางแผนจะห้ามขายรถยนต์เครื่องยนต์เผาไหม้ภายในปี 2035 ทำให้ผู้ผลิตยานยนต์เร่งเปลี่ยนแปลง ส่วนจีนอาศัยเป้าหมาย "คาร์บอนคู่" กระตุ้นความต้องการตลาดผ่านนโยบาย "เครดิตคู่" การลดและยกเว้นภาษีซื้อ และเงินสนับสนุนทดแทน ช่วงนี้สามารถถือว่าเป็น "ระยะขยายตัวจากการขับเคลื่อนด้วยนโยบาย"

ปัจจุบัน อัตราการเจาะตลาดของยานยนต์ไฟฟ้าในจีนได้เกินกว่า 50% เมื่อเงินสนับสนุนค่อยๆ หมดไป การแข่งขันในตลาดกำลังเปลี่ยนไปสู่ความแข็งแกร่งของผลิตภัณฑ์ แบรนด์ และนวัตกรรม ในตลาดเกิดใหม่เช่น อินเดีย เอเชียตะวันออกเฉียงใต้ และละตินอเมริกา ที่อัตราการเจาะตลาดยังต่ำกว่า 10% เงินสนับสนุนและแรงจูงใจจากรัฐบาลยังคงเป็นตัวขับเคลื่อนหลัก คาดว่ายอดขายยานยนต์ไฟฟ้าทั่วโลกจะเกินสามสิบเอ็ดล้านคันภายในปี 2030 แม้ว่าอัตราการเติบโตจะค่อยๆ ชะลอลง ในแง่โครงสร้างผลิตภัณฑ์ โมเดล BEV จะยังคงครองตลาด แต่โมเดลไฮบริดปลั๊กอินกำลังทำผลงานได้ดีในระยะสั้นในจีนและยุโรป ในตลาดเกิดใหม่ รถยนต์ไฟฟ้าขนาดเล็กที่ราคาไม่เกิน 15,000 ดอลลาร์คาดว่าจะเป็นกุญแจสำคัญในการแพร่หลาย

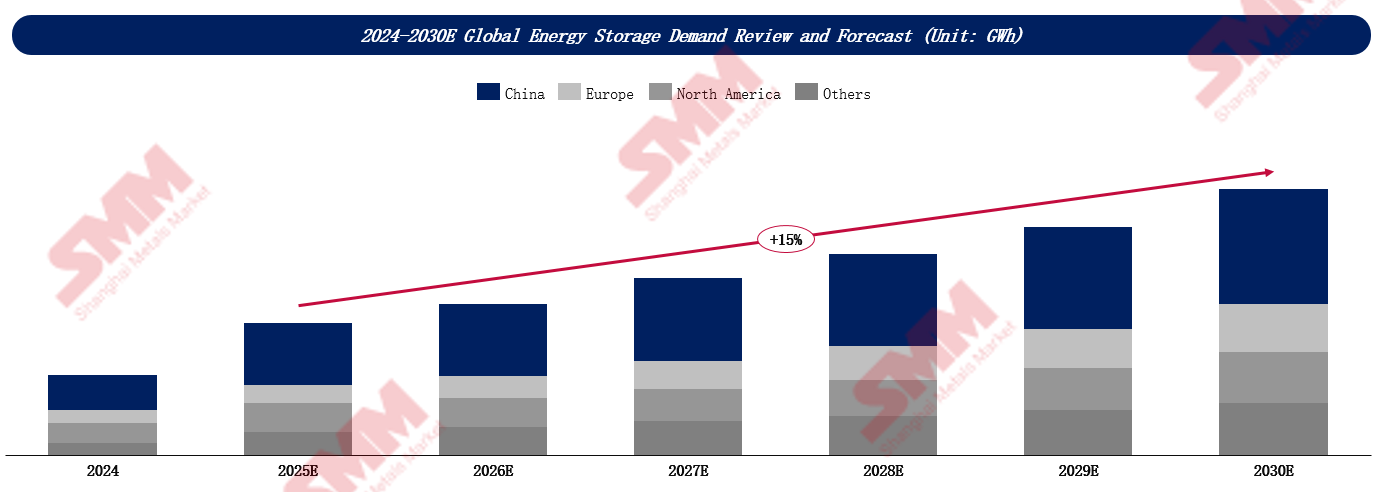

ตลาด ESS ก็กำลังเติบโตอย่างรวดเร็ว SMM คาดว่าความต้องการ ESS ทั่วโลกจะเติบโตจาก 312 GWh ในปี 2024 เป็นมากกว่า 1,000 GWh ภายในปี 2030 จีนยังคงเป็นเครื่องยนต์การเติบโตที่ใหญ่ที่สุด มีส่วนแบ่งตลาดมากกว่า 40% เมื่อมีการปฏิรูปตลาดพลังงาน การจัดเก็บพลังงานสามารถทำกำไรได้ผ่านบริการเสริมและตลาดสปอต ควบคู่กับสัดส่วนของพลังงานหมุนเวียนที่เพิ่มขึ้นและต้นทุนที่ลดลงอย่างต่อเนื่อง เศรษฐศาสตร์ของโครงการ ESS ได้ปรับปรุงขึ้นอย่างมาก ทำให้ความพึ่งพาการสนับสนุนนโยบายค่อยๆ ลดลงการเติบโตของตลาด ESS ในสหรัฐอเมริกาส่วนใหญ่ขึ้นอยู่กับแรงจูงใจทางการเงิน โดยมีนโยบายเครดิตภาษีขยายไปถึงปี 2034 ซึ่งมอบความแน่นอนในระยะยาวสำหรับโครงการ PV บวก ESS และโครงการ ESS แบบอิสระ อย่างไรก็ตาม การพัฒนายังคงเผชิญกับความท้าทาย เช่น ข้อจำกัดด้านการเชื่อมต่อกับระบบจำหน่ายไฟฟ้าและนโยบายที่ไม่สอดคล้องกันระหว่างรัฐต่าง ๆ ในทางกลับกัน ยุโรปได้รับแรงผลักดันจากนโยบายกำกับดูแล โดยมีคำสั่งของสหภาพยุโรปว่าด้วยพลังงานหมุนเวียนที่กำหนดให้มีส่วนแบ่งพลังงานหมุนเวียนร้อยละ 42.5 ภายในปี 2030 โดย ESS มีบทบาทสำคัญในการรักษาเสถียรภาพของระบบจำหน่ายไฟฟ้าและความมั่นคงทางพลังงาน

ความสามารถในการผลิตและภูมิทัศน์การแข่งขันของวัสดุแคโทดทั่วโลก

แบตเตอรี่ LFP มีความได้เปรียบด้านต้นทุน จึงถูกนำไปใช้อย่างแพร่หลายในยานยนต์พลังงานใหม่ (NEV) และภาค ESS อย่างไรก็ตาม แบตเตอรี่เทอร์นารีมุ่งเป้าไปที่ตลาดระดับกลางถึงระดับสูงเพื่อตอบสนองความต้องการความหนาแน่นพลังงานสูง

ในแง่ของความหนาแน่นพลังงานของวัสดุแคโทด วัสดุเทอร์นารีจะเพิ่มขึ้นเมื่อมีเนื้อหานิกเกิลสูงขึ้น โดยชุด 3 มีความหนาแน่นพลังงานประมาณ 155 mAh/g และชุด 9 เกิน 210 mAh/g เหมาะสำหรับการใช้งานที่มีประสิทธิภาพสูง วัสดุ LFP ปรับปรุงความหนาแน่นพลังงานอย่างต่อเนื่องผ่านการวนซ้ำความหนาแน่นการอัดแน่น โดยผลิตภัณฑ์รุ่นที่สองมีความหนาแน่นพลังงานถึง 155 mAh/g และคาดว่าผลิตภัณฑ์รุ่นที่สี่จะเกิน 160 mAh/g แม้ว่าวัสดุ LFP จะมีความหนาแน่นพลังงานต่ำกว่าวัสดุแคโทดเทอร์นารี แต่ก็ถูกนำไปใช้อย่างแพร่หลายเนื่องจากมีความได้เปรียบด้านต้นทุน ความปลอดภัย และอายุการใช้งานวงจร

จีนครองอำนาจเหนือห่วงโซ่อุปทานวัสดุ LFP โดยมีกำลังการผลิตวัสดุแคโทด LFP ในประเทศคาดว่าจะเกิน 6.7 ล้านตันภายในสิ้นปีนี้ ความเข้มข้นของตลาดวัสดุแคโทด LFP กำลังลดลง โดยส่วนแบ่งตลาดของบริษัทชั้นนำ 5 แห่งลดลงจากร้อยละ 61 ในต้นปี 2024 เหลือร้อยละ 55 ในปี 2025 ทำให้ความเร็วในการวนซ้ำทางเทคโนโลยีเป็นปัจจัยสำคัญสำหรับบริษัทต่าง ๆ ในการครอบครองตลาด

การขยายตัวสู่ต่างประเทศกลายเป็นกลยุทธ์สำคัญสำหรับผู้ผลิต LFP ชั้นนำ ภายในปี 2028 คาดว่ากำลังการผลิตวัสดุ LFP ในต่างประเทศจะถึง 600,000 ตันต่อปี โดยภูมิทัศน์การจัดหาทั่วโลกจะมีความหลากหลายมากขึ้น บริษัทจีนเป็นผู้นำในกระบวนการนี้ โดยจัดตั้งสถานที่ผลิตในสหรัฐอเมริกา สเปน โปแลนด์ มาเลเซีย และอินโดนีเซีย ในขณะที่บริษัทญี่ปุ่นและเกาหลีใต้ก็เข้าร่วมการแข่งขันด้วยเช่นกัน ปีนี้ Lopal และ Lithium Source จะมีกำลังการผลิตถึง 120,000 ตันในอินโดนีเซีย ซึ่งบ่งชี้ว่าแม้ว่าตลาด LFP ในปัจจุบันจะถูกครอบครองโดยจีน แต่ภูมิทัศน์ในอนาคตจะขึ้นอยู่กับความร่วมมือระดับโลกและการวางแผนผลิตในต่างประเทศด้วยเช่นกัน

สำหรับสารตั้งต้นแอนโอดไตรภาค ในปี 2025 จีนจะยังคงมีสัดส่วนเกือบ 80% ของกำลังการผลิตทั่วโลก ตามด้วยญี่ปุ่น เกาหลีใต้ และอินโดนีเซีย โดยเฉพาะในอินโดนีเซีย ด้วยการลงทุนอย่างต่อเนื่องจากบริษัทจีน คาดว่ากำลังการผลิตจะเติบโตอย่างมาก แม้ว่าอุตสาหกรรมยานยนต์ไฟฟ้าและพลังงานใหม่ (NEV) จะชะลอตัวลงและการผลิตภายในประเทศเกินความต้องการ แต่ผู้ผลิตจีนกำลังเร่งขยายธุรกิจไปยังต่างประเทศ โดยเอเชียตะวันออกเฉียงใต้และยุโรปเป็นพื้นที่สำคัญในการเพิ่มกำลังการผลิต จากปี 2024 ถึง 2030 คาดว่ากำลังการผลิตสารตั้งต้นแอนโอดไตรภาคทั่วโลกจะมีอัตราการเติบโตแบบคอมโพวน์รายปี (CAGR) ที่ 0.7%

ในปี 2025 สัดส่วนกำลังการผลิตวัสดุแอนโอดไตรภาคของจีนในตลาดโลกจะอยู่ที่ 65% ตามด้วยเกาหลีใต้ ยุโรป และญี่ปุ่น ยุโรปด้วยข้อได้เปรียบทางภูมิศาสตร์ กำลังการผลิตแบตเตอรี่ภายในประเทศ และนโยบายการค้า กลายเป็นจุดหมายปลายทางที่นิยมสำหรับการขยายธุรกิจต่างประเทศของบริษัทจีน จนถึงปี 2030 กำลังการผลิตแอนโอดไตรภาคต่างประเทศต่อปีจะเพิ่มขึ้นจากปัจจุบัน 980,000 ตัน เป็น 1.28 ล้านตัน ในขณะที่กำลังการผลิตใหม่ของจีนจะน้อยกว่า 100,000 ตัน จากปี 2024 ถึง 2030 คาดว่ากำลังการผลิตวัสดุแอนโอดไตรภาคทั่วโลกจะมี CAGR ที่ 3.6%

ในวัสดุแอนโอดไตรภาค วัสดุไตรภาคที่มีนิกเกิลระดับกลางและระดับสูงเป็นแนวโน้ม ในปี 2030 คาดว่าส่วนแบ่งตลาดของวัสดุไตรภาคชุด 8 และชุด 9 จะเกิน 50% ขณะที่ชุด 6 จะมีส่วนแบ่งประมาณ 30% NCA ยังคงเป็นตลาดเฉพาะกลุ่ม โดยคาดว่าจะมีส่วนแบ่งตลาด 9% ในปี 2030 ปัจจุบันตลาดจีนถูกครอบครองโดยชุด 6 และชุด 8 ซึ่งมีสัดส่วนมากกว่าสองในสามของความต้องการ ในขณะที่ตลาดต่างประเทศมีความสนใจสูงในชุด 8 (มากกว่า 55%) และ NCA ยังคงมีส่วนแบ่งตลาดประมาณ 20%

ตำแหน่งเชิงกลยุทธ์ของวัสดุแบตเตอรี่ในอินโดนีเซีย

อินโดนีเซียไม่เพียงแค่มีทรัพยากรนิกเกิลที่อุดมสมบูรณ์ที่สุดในโลก ด้วยกำลังการผลิตประจำปีเกินหนึ่งล้านตัน โดยส่วนใหญ่เป็นแร่นิกเกิลภายใต้ดิน ซึ่งเป็นวัตถุดิบสำคัญในการผลิตสารตั้งต้นแอนโอดไตรภาค แต่ยังเปลี่ยนแปลงจากการเป็นผู้ให้บริการทรัพยากรเป็นศูนย์กลางเชิงกลยุทธ์สำหรับระบบนิเวศแบตเตอรี่และ NEV ทั่วโลก ตามข้อมูลสาธารณะ CATL, BTR, Huayou Cobalt, Gotion High-tech, Lopal, BYD, และ LG Energy Solution ได้เข้ามาดำเนินธุรกิจที่นั่นแล้ว

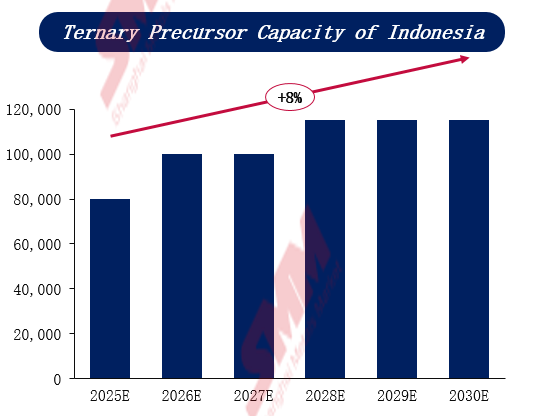

ตามการคาดการณ์ของ SMM จนถึงสิ้นปี 2025 กำลังการผลิตสารตั้งต้นแอนโอดไตรภาคประจำปีของอินโดนีเซียคาดว่าจะถึง 80,000 ตัน และเพิ่มขึ้นเป็นประมาณ 115,000 ตันในปี 2028ในขณะเดียวกัน อัตราการเติบโตของกำลังการผลิตสำหรับวัสดุแคโทด LFP มีความสำคัญยิ่งกว่า โดยคาดว่าจะเพิ่มขึ้นจาก 120,000 ตันในปี 2025 เป็น 260,000 ตันในปี 2030 ด้วยอัตราการเติบโตเฉลี่ยต่อปีที่ 17%