ในการสัมมนา SMM อินโดนีเซีย: ลิเธียมไอออนแบตเตอรี่ & การจัดเก็บพลังงาน ซึ่งจัดโดย SMS นั้น แคทารีนา ดง ผู้อำนวยการธุรกิจพลังงานใหม่ของ SMM ได้แบ่งปันข้อมูลเชิงลึกในหัวข้อ "ภาพรวมมหภาคของระบบกักเก็บพลังงานแบตเตอรี่ระดับโลกและการพัฒนาทางเทคโนโลยี"

พลวัตของตลาดระบบกักเก็บพลังงานแบตเตอรี่ (BESS): มุมมองระดับโลก

SMM คาดว่าว่าตั้งแต่ไตรมามาส 3 ปี 2025 ถึงสองไตรมาสแรกของปี 2026 ตลาดการจัดเก็บพลังงานทั่วโลกจะเข้าสู่ช่วงการเติบโตอย่างมีนัยสำคัญ ซึ่งขับเคลื่อนหลักโดยแรงจูงใจจากนโยบายระดับภูมิภาคและความท้าทายที่เกี่ยวข้องกับการบูรณาการโครงข่ายไฟฟ้าจากพลังงานหมุนเวียน อัตราการเติบโตในไตรมาส 2 ปี 2026 คาดว่าจะสูงที่สุดในบรรดาสี่ไตรมามาสนี้ ในจีนและสหภาพยุโรป การเติบโตของตลาดการจัดเก็บพลังงานขับเคลื่อนโดยนโยบายเป็นหลัก ในขณะที่ในสหรัฐอเมริกา ภาษีและประเด็นด้านต้นทุนกำลังส่งผลกระทบต่อตลาด

โดยเฉพาะในจีน ซึ่งได้รับประโยชน์จากการสนับสนุนที่แข็งแกร่งภายใต้นโยบายต่าง ๆ ตลาดการจัดเก็บพลังงานกำลังเติบโตอย่างรวดเร็ว นำมาซึ่งรายได้ที่เพิ่มขึ้นในระยะสั้นและการเติบโตของความต้องการสำหรับผู้ประกอบการ SMM คาดการณ์ว่าการติดตั้งระบบกักเก็บพลังงานของจีนในไตรมาส 3 ปี 2025 อาจสูงถึงประมาณ 50 กิกะวัตต์-ชั่วโมง (GWh) และคาดว่าไตรมาส 4 จะอยู่ที่ประมาณ 47 GWh

ในสหรัฐอเมริกา ความต้องการจัดเก็บพลังงานเผชิญกับข้อจำกัดทั้งจากด้านเศรษฐกิจและภาษี ทางเศรษฐกิจ ความต้องการถูกกดทับเนื่องจากผลประโยชน์ทางเศรษฐกิจที่ลดลงและต้นทุนที่สูงขึ้น ในส่วนของภาษี อัตราภาษีปัจจุบันยังคงอยู่ที่ 40.9% และภายใต้มาตรา 301 อาจเพิ่มขึ้นเป็น 57.4% ในปี 2026 พระราชบัญญัติ "Big and Beautiful" รักษาระดับภาษีปัจจุบันในระยะสั้น แต่การปรับภาษีในปี 2026 และข้อกำหนดเกี่ยวกับต้นทุนทั้งหมดของพลังงานใหม่อาจส่งเสริมการลงทุนล่วงหน้า ชดเชยผลกระทบจากการลดลงของความต้องการได้เล็กน้อย

การเติบโตอย่างแข็งแกร่งของตลาดการจัดเก็บพลังงานในสหภาพยุโรป มาจากระดับการผลิตพลังงานหมุนเวียนที่สูง ความไม่มั่นคงของโครงข่ายไฟฟ้าที่ขับเคลื่อนความต้องการโซลูชั่นการจัดเก็บพลังงาน และเงินอุดหนุนนโยบายในหลายประเทศที่เร่งการติดตั้งพลังงานใหม่ การติดตั้งระบบกักเก็บพลังงานในไตรมามาส 3 ปี 2025 คาดว่าจะอยู่ที่ประมาณ 12 GWh และคาดว่าไตรมามาส 4 ปี 2025 จะอยู่ที่ประมาณ 10 GWh

สำหรับภูมิภาคเอเชียแปซิฟิกและพื้นที่อื่น ๆ ความต้องการ ESS ในภูมิภาคเหล่านี้ แม้จะยังอยู่ในช่วงเริ่มต้น แต่คาดว่าจะเพิ่มขึ้นอย่างต่อเนื่อง ในไตรมามาส 2 ปี 2026 ด้วยการเพิ่มขึ้นของการแทรกซึมของพลังงานหมุนเวียนและการสนับสนุนนโยบายระยะแรก คาดว่าจะเป็นช่วงที่มีการเติบโตแข็งแกร่งที่สุด

โดยรวมแล้ว จีนเป็นผู้นำในการติดตั้ง ESS ทั่วโลกด้วยการสนับสนุนนโยบายที่แข็งแกร่ง สหภาพยุโรปรักษาโมเมนตัมการเติบโตอย่างมั่นคงซึ่งขับเคลื่อนโดยความต้องการสมดุลโครงข่ายไฟฟ้าและการขยายตัวของพลังงานหมุนเวียน ตลาด ESS ของสหรัฐอเมริกายังคงเผชิญกับความท้า้าทายในระยะสั้น โดยนโยบายภาษีมีบทบาทสำคัญในการระงับความต้องการ แต่การเติบโตที่เร่งขึ้นมีแนวโน้มที่จะเกิดขึ้นก่อนปี 2026 ความต้องการ ESS ในภูมิภาคเอเชียแปซิฟิกและภูมิภาคอื่น ๆ กำลังเข้าเข้าสู่ระยะการเติบโตไตรมาสที่ 2 ปี 2026 คาดว่าจะเป็นช่วงเวลาที่ตลาด ESS ทั่วโลกเติบโตสูงสุด

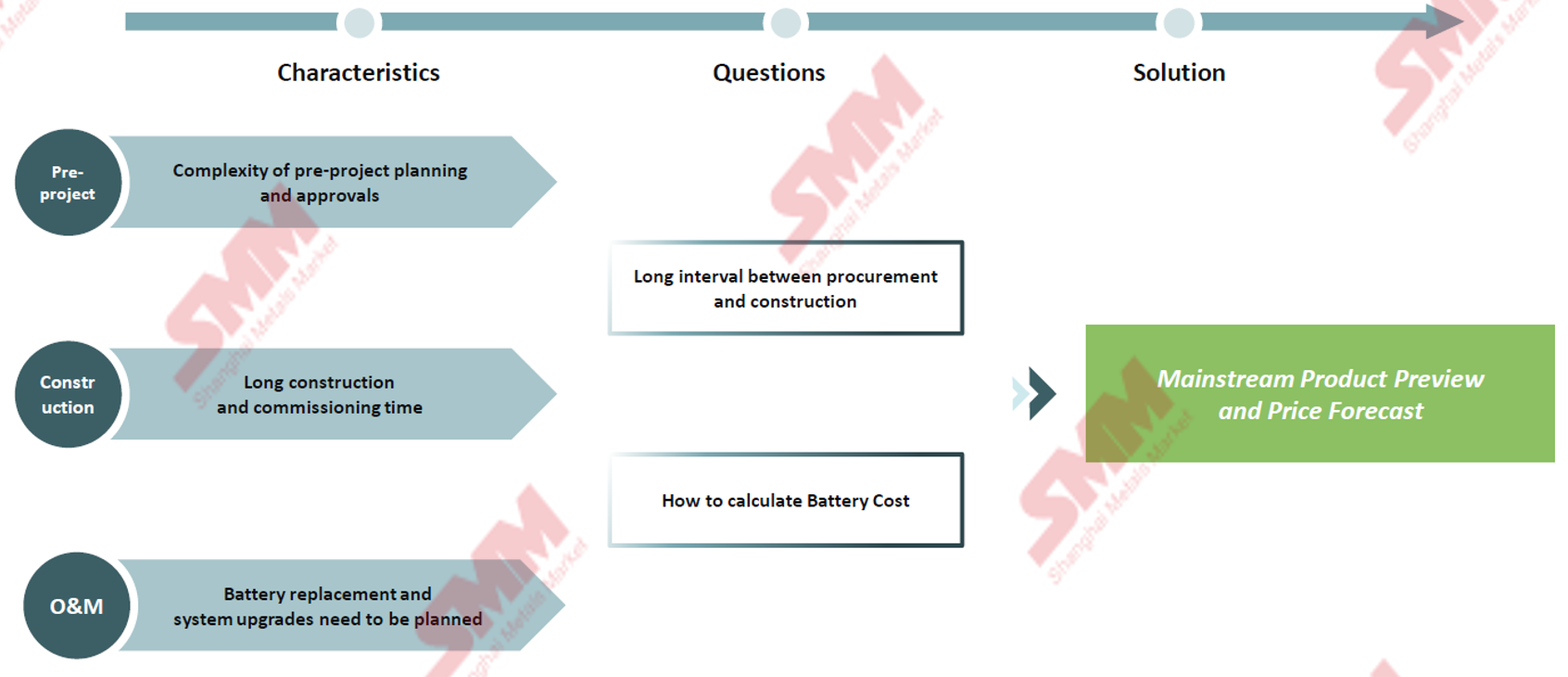

การประมูลโครงการพลังงานหมุนเวียนกำลังกลายเป็นเรื่องซับซ้อนมากขึ้น

ด้วยจุดสนใจหลักดังต่อไปนี้

1. การคาดการณ์ราคาเสนอราคาในอนาคต:

ผู้รับเหมา EPC และนักลงทุนจำเป็นต้องทำนายโครงสร้างค่าใช้จ่ายล่วงหน้า 18 ถึง 24 เดือนเมื่อส่งข้อเสนอ

เนื่องจากราคาของวัตถุดิบ (เช่น ลิเธียม) และส่วนประกอบหลัก (เช่น เซลล์แบตเตอรี่ อินเวอร์เตอร์) มีความผันผวนอย่างมาก การล็อกราคาเสนอราคาได้อย่างแม่นยำจึงเป็นเรื่องท้าทาย ทำให้ความเสี่ยงทางการเงินเพิ่มขึ้น

2. วงจรการก่อสร้างและการทดสอบระบบยาวนาน:

โดยทั่วไปจะใช้เวลา 24 ถึง 36 เดือนตั้งแต่การเซ็นสัญญาโครงการจนถึงการเชื่อมต่อกับระบบไฟฟ้าอย่างเป็นทางการ

ในช่วงเวลานี้ การพัฒนาเทคโนโลยีอาจทำให้อุปกรณ์ที่กำลังจะติดตั้งล้าสมัย ในขณะเดียวกัน การหยุดชะงักของห่วงโซ่อุปทานหรือค่าขนส่งที่เพิ่มขึ้นก็เป็นปัจจัยเสี่ยงเพิ่มเติม

3. วงจรชีวิตของแบตเตอรี่และการพัฒนาเทคโนโลยี:

เทคโนโลยีแบตเตอรี่กำลังพัฒนาอย่างรวดเร็ว โดยเทคโนโลยีใหม่ๆ สามารถลดต้นทุนพลังงานเฉลี่ย (LCOE) ได้อย่างมาก แต่ก็อาจกดดันให้สถานีที่มีอยู่ต้องเลิกใช้งานเร็วขึ้น

เพื่อรับมือกับความไม่แน่นอนนี้ นักลงทุนควรพิจารณาการพัฒนาแผนการเปลี่ยนทดแทนระยะกลางและตรวจสอบให้แน่ใจว่าการออกแบบระบบมีความยืดหยุ่นเพียงพอในการรองรับการอัปเกรดและรวมเทคโนโลยีในอนาคต

SMM ช่วยผู้รับเหมา EPC และนักลงทุนจัดการความเสี่ยงในการจัดซื้อและก่อสร้างระยะยาวโดยให้บริการดังต่อไปนี้:

ติดตามแนวโน้มอุตสาหกรรม: ติดตามการพัฒนาอย่างต่อเนื่องในระบบการเก็บพลังงานด้าน DC แนวโน้มเทคโนโลยีแบตเตอรี่ และกำหนดการเปิดตัวผลิตภัณฑ์ใหม่

วิเคราะห์และคาดการณ์ต้นทุน: ทำการคาดการณ์ราคาอย่างแม่นยำบนพื้นฐานของการวิจัยความผันผวนของต้นทุนวัตถุดิบด้านบน การปรับนโยบาย และแผนกลยุทธ์ของผู้จำหน่าย

เมื่อเลือกผลิตภัณฑ์เก็บพลังงานที่เหมาะสม ต้องพิจารณาประสิทธิภาพทางเศรษฐกิจและเทคนิคอย่างครอบคลุม เทคโนโลยีแบตเตอรี่ในอนาคตคาดว่าจะพัฒนาไปสู่ความจุที่สูงขึ้น ความปลอดภัยที่เพิ่มขึ้น และอายุการใช้งานที่ยาวนานขึ้น ซึ่งจะช่วยลดต้นทุนพลังงานเฉลี่ย (LCOE) และสร้างโครงการ ESS ที่มีความสามารถในการแข่งขันและขยายขนาดได้มากขึ้น

มีการเปลี่ยนแปลงอะไรบ้างในภาคพลังงานแสงอาทิตย์และระบบเก็บพลังงาน?

โรงไฟฟ้าพลังงานแสงอาทิตย์ที่ติดตั้งระบบเก็บพลังงานด้วยระยะเวลาต่างๆ ได้รับการปรับปรุงค่าปัจจัยกำลังผลิตเฉลี่ยในระดับต่างๆ กัน อย่างเฉพาะเจาะจง โรงไฟฟ้าพลังงานแสงอาทิตย์ที่มีระบบเก็บพลังงานสองชั่วโมงสามารถเพิ่มค่าปัจจัยกำลังผลิตเฉลี่ยเล็กน้อยถึง 25%-35%; ระบบสี่ชั่วโมงสามารถเพิ่มค่านี้เป็น 30%-45%; สำหรับระบบหกชั่วโมง ค่าปัจจัยกำลังผลิตสามารถเข้าถึง 35%-50%; และด้วยระบบเก็บพลังงานแปดชั่วโมง (เช่น ระบบเก็บพลังงานระยะยาว) ตัวชี้วัดนี้สามารถเพิ่มขึ้นไปถึง 40%-55% แสดงให้เห็นว่าการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์กำลังเข้าใกล้ระดับการจ่ายไฟฟ้าที่ครึ่งเสถียรหรือเสถียรแล้ว

ด้วยความก้าวหน้าของเทคโนโลยีการเก็บพลังงานแบตเตอรี่ลิเธียมไอออนและการขยายเวลาการปล่อยกระแสไฟฟ้าอย่างต่อเนื่อง การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์กำลังกลายเป็นทางเลือกในการผลิตไฟฟ้าที่มีประสิทธิภาพและประหยัดมากขึ้น ไม่เพียงแต่เพิ่มประสิทธิภาพการใช้ประโยชน์จากทรัพยากรพลังงานแสงอาทิตย์เท่านั้น แต่ยังลดต้นทุนการดำเนินงานโดยรวม ทำให้พลังงานแสงอาทิตย์เป็นทางเลือกที่เหมาะสมในสถานการณ์ที่หลากหลายมากขึ้น

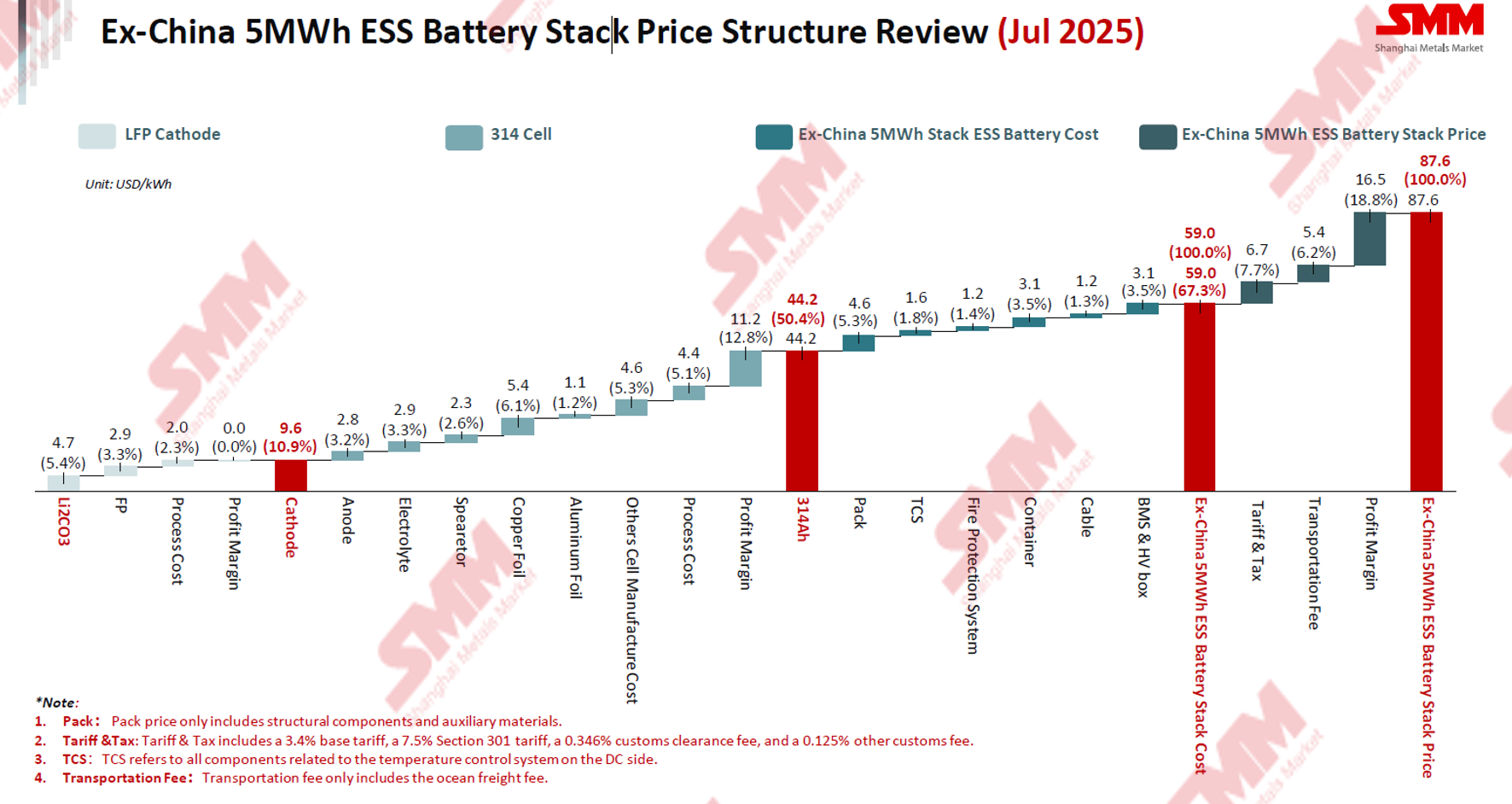

ณ ขณะนี้ ราคาส่งออกนอกประเทศจีนสำหรับระบบเก็บพลังงานขนาด 5 เมกะวัตต์ชั่วโมงอยู่ที่ประมาณ 87.5 ดอลลาร์สหรัฐต่อคิโลวัตต์ชั่วโมง เพื่อวิเคราะห์ปัจจัยประกอบต้นทุนอย่างลึกซึ้ง SMM ทำการแยกโครงสร้างรายการวัสดุ (BOM) ในอุตสาหกรรมจากมุมมองทฤษฎี:

เซลล์แบตเตอรี่: เป็นส่วนต้นทุนที่ใหญ่ที่สุดในระบบเก็บพลังงาน คิดเป็นประมาณ 50% ของต้นทุนทั้งหมด ต้นทุนส่วนนี้มีความไวต่อการผันผวนของราคาตลาดวัตถุดิบ ส่งผลกระทบโดยตรงต่อความสามารถในการควบคุมต้นทุนและกำไรของผู้ผลิต

ส่วนประกอบอื่นๆ (ประมาณ 20%): รวมถึง แต่ไม่จำกัดเพียง ส่วนประกอบการประกอบแพ็คแบตเตอรี่ ระบบจัดการแบตเตอรี่ ระบบควบคุมอุณหภูมิ และการรวมคอนเทนเนอร์ ควรทราบว่าระบบจัดการพลังงานมักจะพัฒนาตามความต้องการของโครงการเฉพาะและไม่ได้รวมอยู่ในการคำนวณต้นทุนมาตรฐาน เช่นเดียวกับระบบแปลงพลังงาน (PCS) ที่พิจารณาเฉพาะต้นทุนฝั่งกระแสตรงเท่านั้นและถูกยกเว้น

ส่วนที่เหลือประมาณ 30%: ส่วนนี้สะท้อนระดับกำไรขั้นต้นของบริษัท ซึ่งแตกต่างกันไปตามความสามารถและความมีประสิทธิภาพของผู้จำหน่ายต่างๆ แสดงถึงศักยภาพของบริษัทในการจัดการห่วงโซ่อุปทาน การรวมเทคโนโลยี และการปรับปรุงการดำเนินงาน

การพัฒนาทางเทคโนโลยีของระบบกักเก็บพลังงานแบตเตอรี่

กระบวนการพัฒนาของเทคโนโลยีแบตเตอรี่กักเก็บพลังงาน:

ในปี 2022 ภายใต้การขับเคลื่อนของนโยบายกักเก็บพลังงานบังคับและความก้าวหน้าหน้าอย่างรวดเร็วของเทคโนโลยีแบตเตอรี่ลิเธียม เ เซลล์หลักในตลาดโลกคือเซลล์ LFP 280Ah ที่มีความหนาแน่นพลังงานประมาณ 168Wh/kg เนื่องจากผู้ผลิตไฟฟ้าอิสระให้ความสำคัญกับการลดต้นทุนพลังงานระดับเดียวกัน (LCOE) มากขึ้น ความต้องการของตลาดจึงค่อยๆ หันไปหาเซลล์ความจุสูงที่มีความหนาแน่นพลังงานสูงขึ้น

ด้วยเหตุนี้ ระหว่างปี 2023 ถึง 2024 อุตสาหกรรมจึงประสบความสำเร็จในการผลิตจำนวนมากและการประยุกต์ใช้เซลล์ 300Ah อย่างกว้างขวาง ทำให้กลายเป็นกระแสหลักใหม่ของตลาด เมื่อเทียบกับเซลล์ 280Ah เ เซลล์ 300Ah มีความหนาแน่นพลังงานเพิ่มขึ้น 10-15Wh/kg และอายุการใช้งานเพิ่มขึ้นถึง 4,000 ไซเคิล การปรับปรุงเหล่านี้ไม่เพียงแต่ยืดอายุการใช้งานของระบบกักเก็บพลังงาน แต่ยังเพิ่มความคุ้มค่าค่าทางต้นทุนโดยรวมอีกด้วย

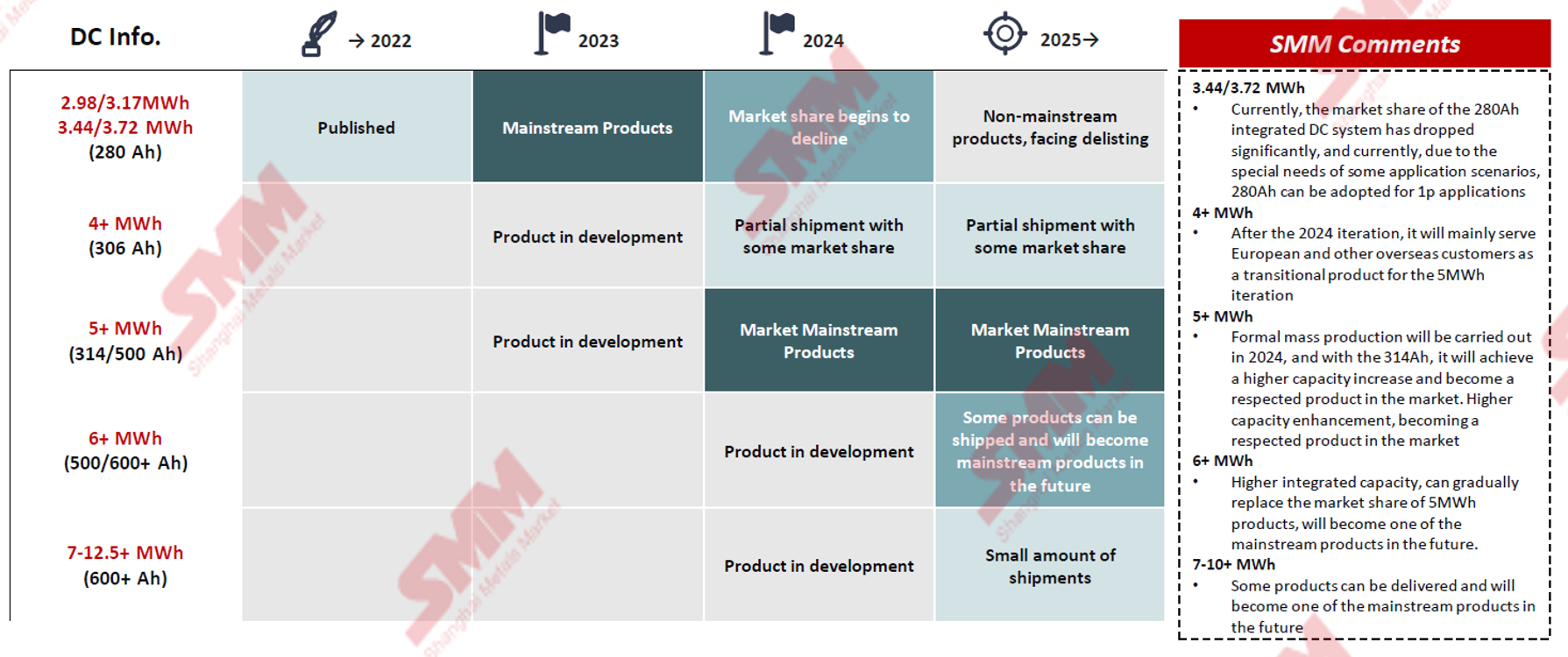

การพัฒนาทางเทคโนโลยีของการรวมระบบกักเก็บพลังงาน—ความจุ

ในตอนแรก ความจุของการรวมระบบ DC ต่ำ; ภายในปี 2024 ความจุเพิ่มขึ้นเป็น 5MWh; ในอนาคตคาดว่าว่าความจุจะยังคงเพิ่มขึ้นและเกิน 10MWh

ขณะที่ตลาดเติบโตอย่างต่อเนื่อง นวัตกรรมทางเทคโนโลยีไม่จำกัดอยู่เพียงการเพิ่มความหนาแน่นพลังงานของเซลล์อีกต่อไป แต่ขยายไปสู่การเพิ่มความจุของตู้คอนเทนเนอร์กักเก็บพลังงานทั้งหมด ต่อไปนี้เป็นคำอธิบายที่ได้รับการปรับปรุงเกี่ยวกับการพัฒนาทางเทคโนโลยีของตู้คอนเทนเนอร์กักเก็บพลังงานสำหรับปีต่างๆ:

ปี 2023: กระแสหลักของตลาดคือระบบ 280Ah (ช่วงความจุ 3.44 ถึง 3.72 MWh)

เริ่มตั้งแต่ปี 2024:

ตู้คอนเทนเนอร์กักเก็บพลังงาน 4+ MWh เริ่มปรากฏขึ้น ทำหน้าที่เป็นผลิตภัณฑ์เชื่อมต่อระหว่างระบบเดิมและโซลูชันความจุสูงรุ่นใหม่ โดยมุ่งเป้าไปที่ตลาดยุโรปและต่างประเทศเป็นหลัก

ตู้คอนเทนเนอร์กักเก็บพลังงาน 5+ MWh บรรลุการผลิตจำนวนมาก โดยใช้เซลล์แบตเตอรี่ 314 แอมแปร์-ชั่วโมง ซึ่งเพิ่มความจุการกักเก็บพลังงานอย่างมีนัยสำคัญ ด้วยประสิทธิภาพและข้อได้เปรียบทางเศรษฐกิจที่ยอดเยี่ยม ทำให้กลายเป็นตัวเลือกที่Preferredในตลาดโลกอย่างรวดเร็ว

ตู้คอนเทนเนอร์กักเก็บพลังงาน 6+ MWh มีการรวมระบบและความหนาแน่นพลังงานที่สูงขึ้น และคาดว่าจะเข้ามาแทนที่ผลิตภัณฑ์ 5 MWh ที่มีอยู่ในปัจจุบัน โดยอาจกลายเป็นหนึ่งในตัวเลือกหลักในอนาคต

ในช่วงความจุ 7 ถึง 10+ เมกะวัตต์ ผลิตภัณฑ์บางอย่างสามารถส่งมอบได้แล้ว ซึ่งเป็นการบ่งบอกทิศทางของการพัฒนาเทคโนโลยีการเก็บพลังงานขนาดใหญ่ ด้วยการปรับปรุงเทคโนโลยีการรวมตัวอย่างต่อเนื่อง ตู้เก็บพลังงานความจุสูงเหล่านี้มีโอกาสที่จะกลายเป็นผลิตภัณฑ์หลักในอนาคต

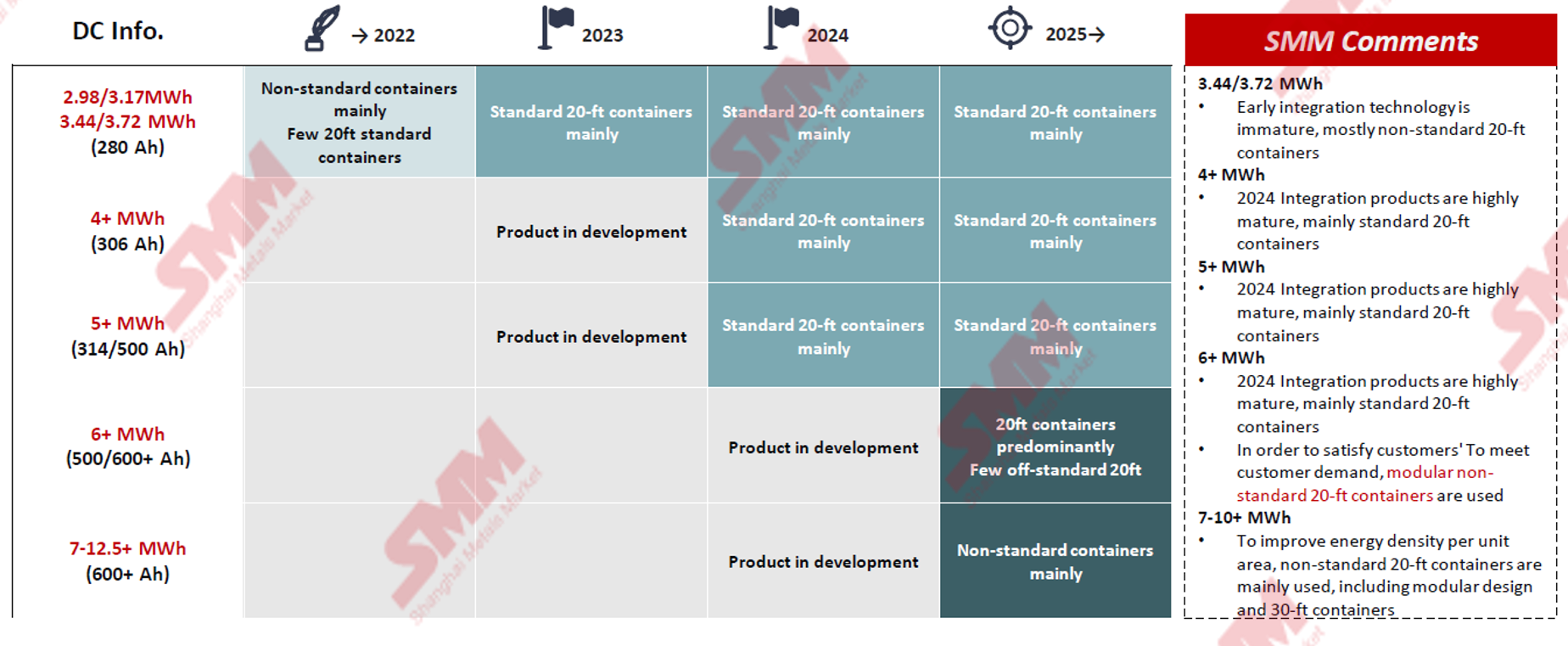

การพัฒนาเทคโนโลยีการรวมตัวของระบบเก็บพลังงาน—ขนาด

ในปี 2022-2023 ด้วยการพัฒนาเทคโนโลยีการรวมตัว ตู้คอนเทนเนอร์มาตรฐานขนาด 20 ฟุตค่อยๆ กลายเป็นกระแสหลักในอุตสาหกรรม แต่เพื่อให้เหมาะสมกับความต้องการของสภาพแวดล้อมการใช้งานที่แตกต่างกัน การออกแบบตู้คอนเทนเนอร์ที่ยืดหยุ่นและไม่เป็นมาตรฐานกำลังกลายเป็นแนวโน้มการพัฒนาใหม่

การลดต้นทุนโดยการเพิ่มความจุของตู้

วิธีหนึ่งในการลดต้นทุนของระบบคือการเพิ่มการใช้ประโยชน์จากพื้นที่โดยการเพิ่มความจุของตู้ ตัวอย่างเช่น ระบบเก็บพลังงานแบบใช้น้ำเย็นมาตรฐานขนาด 20 ฟุต ความจุ 5 เมกะวัตต์ สามารถประหยัดพื้นที่ได้ 43% เมื่อเทียบกับระบบแบบเดิมที่มีความจุ 3.72 เมกะวัตต์ และยังลดต้นทุนลง 26%

การออกแบบโมดูลาร์และไม่เป็นมาตรฐานสำหรับอนาคต

เพื่อตอบสนองความต้องการของลูกค้าที่เปลี่ยนแปลงและความต้องการของตลาดที่เพิ่มขึ้น มีการคาดการณ์ว่าในอนาคตจะมีการใช้ตู้คอนเทนเนอร์ขนาด 20 ฟุตที่ไม่เป็นมาตรฐานและเป็นโมดูลาร์มากขึ้นในระบบเก็บพลังงานที่มีความจุ 6+ เมกะวัตต์ขึ้นไป สำหรับสภาพแวดล้อมการใช้งานที่มีความจุมากขึ้น (เช่น 7-10+ เมกะวัตต์) อาจใช้ตู้คอนเทนเนอร์ขนาด 30 ฟุตเป็นทางออก เพื่อเพิ่มความสามารถในการขยายตัวและการเก็บพลังงานต่อพื้นที่หน่วย การออกแบบที่ยืดหยุ่นและหลากหลายนี้ไม่เพียงแต่ตอบสนองความต้องการที่หลากหลายเท่านั้น แต่ยังสนับสนุนการพัฒนาอย่างต่อเนื่องของอุตสาหกรรมการเก็บพลังงานทั้งหมด

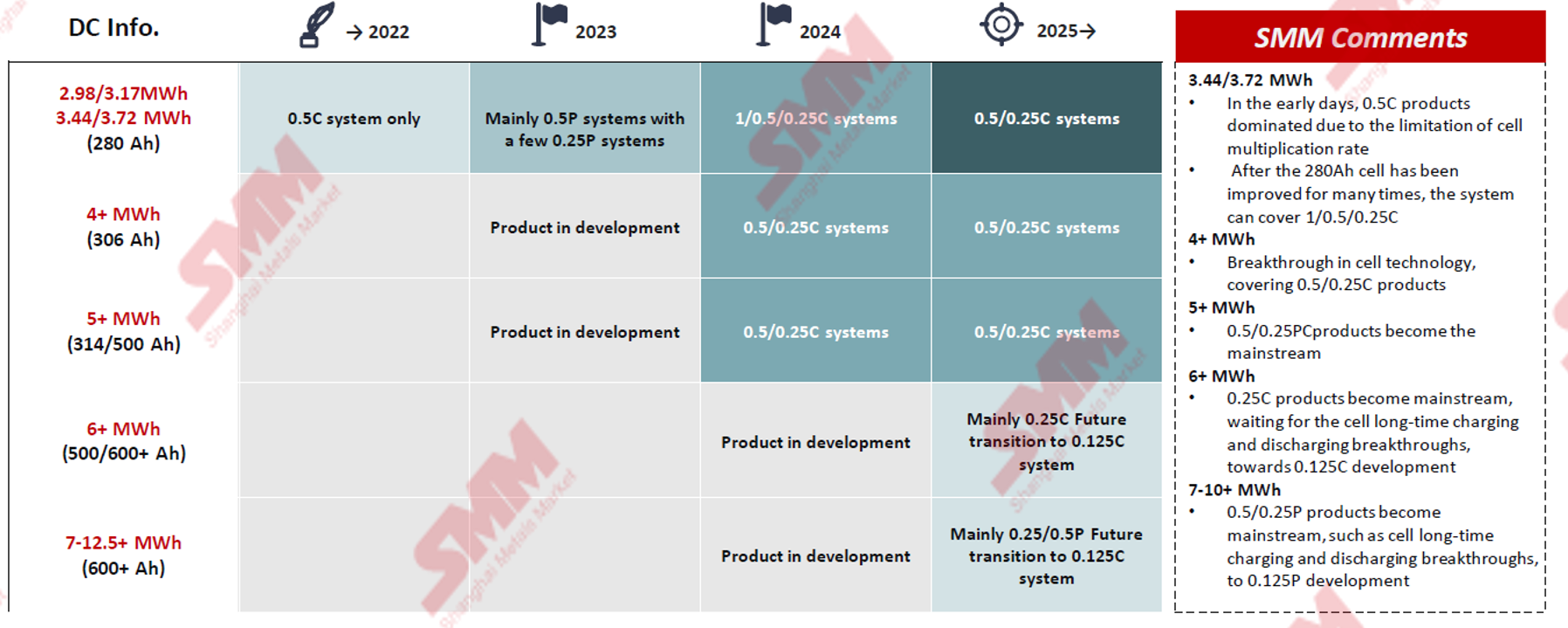

การพัฒนาเทคโนโลยีการรวมตัวของ ESS—การปรับปรุงอัตราการชาร์จแบตเตอรี่

ระบบเก็บพลังงานในระยะแรกมักถูกจำกัดโดยเทคโนโลยีเซลล์แบตเตอรี่ในขณะนั้น โดยมักทำงานที่อัตราการชาร์จและปล่อยไฟ 0.5C ที่อัตรา 0.5C แบตเตอรี่สามารถปล่อยไฟจนหมดภายใน 2 ชั่วโมง ในอนาคต ระบบเก็บพลังงานจะพัฒนาไปสู่อัตรา 0.125C (คือหนึ่งในแปด C) เพื่อตอบสนองความต้องการในการลดยอดสูงสุดของพลังงานในระยะยาว อัตรา 0.125C ทำให้เวลาปล่อยไฟประมาณ 8 ชั่วโมง ทำให้เหมาะสมกับการควบคุมพลังงานในระยะยาวและเสถียร

แบตเตอรี่ที่ทำงานที่อัตรา 0.125C สามารถให้เวลาปล่อยไฟนานขึ้น ทำให้เหมาะสมกับการใช้งานเช่น การลดยอดสูงสุดในระยะยาว การจ่ายไฟฐาน หรือการเปลี่ยนแปลงพลังงาน แทนที่จะเป็นความต้องการในการปล่อยไฟอย่างรวดเร็วการใช้อัตราการชาร์จและดีสชาร์จที่ต่ำกว่าช่วยยืดอายุการใช้งานของแบตเตอรี่และลดการเสื่อมสมรรถภาพเมื่อเวลาาผ่านไป ทำให้สอดคล้องกับลักษณะของการผลิตพลังงานหมุนเวียนและข้อกำหนดการส่งกำลังไฟฟ้าได้ดีขึ้น

นอกจากอัตราการชาร์จ/ดีสชาร์จแล้ว เทคโนโลยี TCS ยังก้าวหน้าหน้าอย่างต่อเนื่องเพื่อปรับให้เข้ากับแนวโน้มความหนาแน่นพลังงานของแบตเตอรี่ที่เพิ่มขึ้น การปรับปรุงเหล่านี้ร่วมกันส่งเสริมการยกระดับสมรรถภาพโดยรวมของระบบกักเก็บพลังงาน

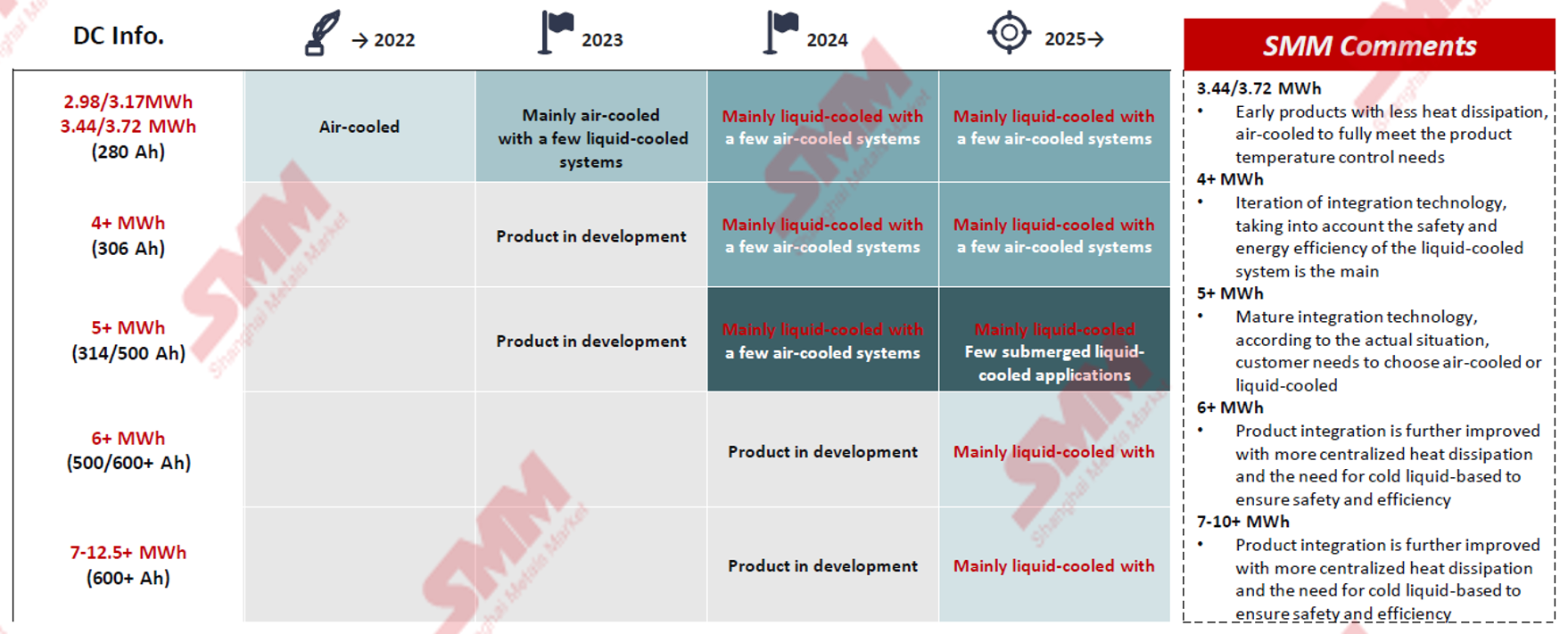

การพัฒนาต่อยอดเทคโนโลยีการผสานระบบ ESS—TCS

ในระยะเริ่มต้นของการพัฒนาระบบกักเก็บพลังงาน เทคโนโลยีระบายความร้อนด้วยอากาศเพียงพอต่อความต้องการทำความเย็นกระแสตรง อย่างไรก็ตาม ตั้งแต่ปี 2024 เป็นต้นไป ด้วยระดับการผสานระบบที่เพิ่มสูงขึ้น ระบบระบายความร้อนด้วยของเหลวจะกลายเป็นตัวเลือกที่เหมาะสมกว่าเพื่อรับประกันความปลอดภัยและประสิทธิภาพในการทำงาน

โซลูชันระบายความร้อนด้วยของเหลวเสนอเส้นทางการกระจายความร้อนที่มีประสิทธิภาพสูงกว่า เนื่องจากระบบดังกล่าวสามารถระบายความร้อนได้โดยตรง ช่วยลดจุดร้อนและเกรเดียนต์อุณหภูมิได้อย่างมีนัยสำคัญ นอกจากนี้ยังมีค่าค่าการนำความร้อนที่ยอดเยี่ยม เนื่องจากค่าค่าการนำความร้อนและความจุความร้อนจำเพาะของของเหลวสูงกว่ากว่าอากาศอย่างมาก ทำให้สามารถทำความเย็นได้เร็วขึ้นและควบคุมได้ดีขึ้นภายใต้ภาระหนัก