ในบริบทของการเปลี่ยนแปลงอย่างลึกซึ้งในอุตสาหกรรมเหล็กทั่วโลก ภูมิภาคเอเชียตะวันออกเฉียงใต้ได้กลายเป็นพื้นที่สำคัญที่สุด ในทางหนึ่ง มีการเพิ่มขึ้นอย่างรวดเร็วของความต้องการเนื่องจากความเจริญเติบโตของโครงสร้างพื้นฐานและการย้ายฐานการผลิต ในทางหนึ่ง มีความท้าทายที่เร่งด่วนจากภาษีคาร์บอนของสหภาพยุโรปและคลื่นการลดคาร์บอนระดับโลก การแข่งขันกำลังการผลิตที่ถูกกระตุ้นโดยการลงทุนจากจีนและตามมาด้วยบริษัทท้องถิ่นกำลังดำเนินไปอย่างเงียบๆ ตามข้อมูลสำรวจล่าสุดของ SMM กำลังการผลิตเหล็กที่วางแผนไว้ในภูมิภาคนี้เกินกว่า 100 ล้านตัน ซึ่งจะเปลี่ยนแปลงภาพรวมของตลาดเหล็กในเอเชียตะวันออกเฉียงใต้อย่างมาก

แหล่งข้อมูล: SEAISI, WSA

แหล่งข้อมูล: SEAISI, WSA

การผลิตเพิ่มขึ้นและกำลังใหม่กำลังขึ้น: ปรับเปลี่ยนภูมิทัศน์ของอุตสาหกรรมเหล็กในเอเชียตะวันออกเฉียงใต้

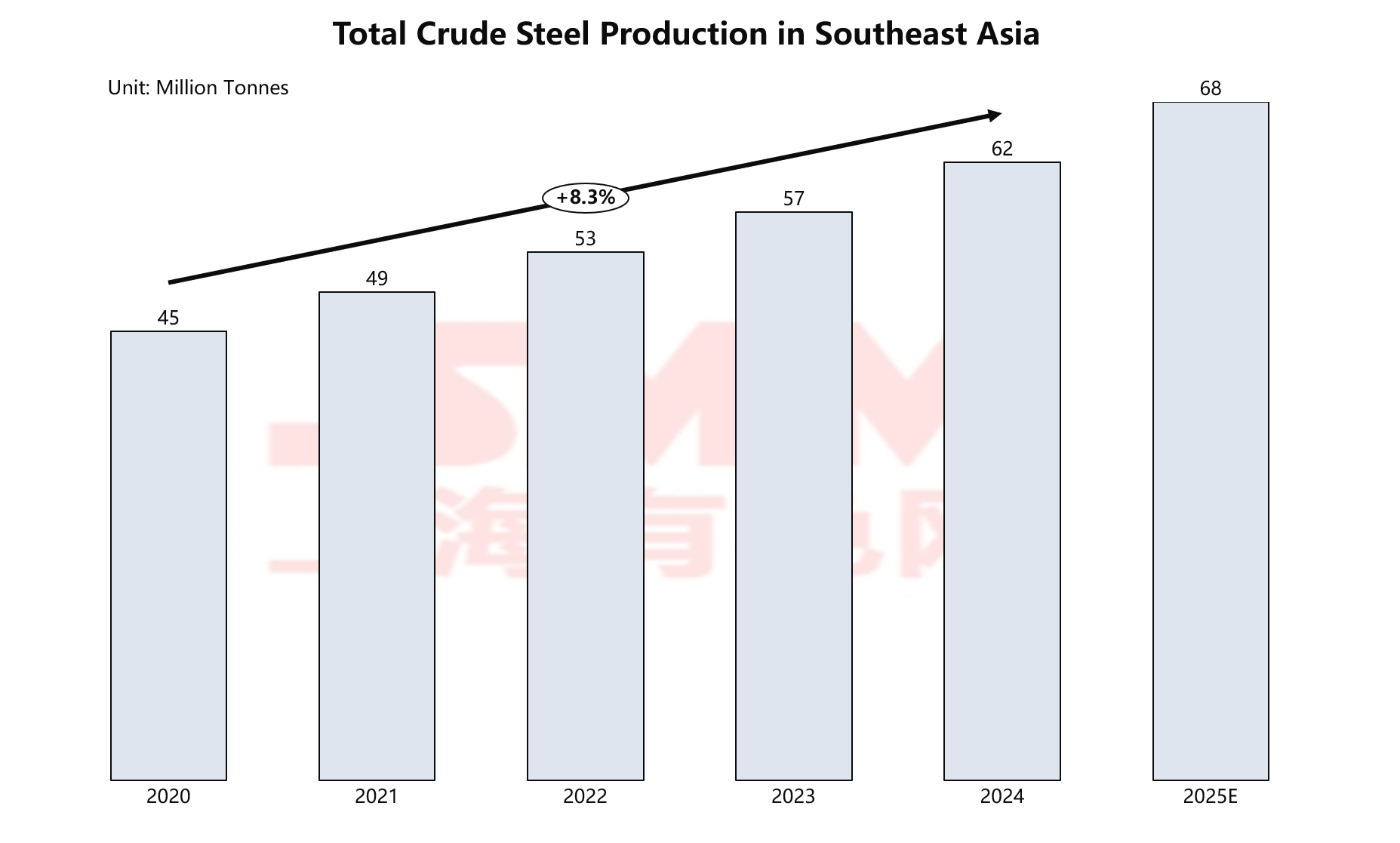

ตลอดห้าปีที่ผ่านมา อุตสาหกรรมเหล็กในเอเชียตะวันออกเฉียงใต้มีการพัฒนาอย่างก้าวกระโดด การผลิตเหล็กกล้าคร่าวๆ ของภูมิภาคเพิ่มขึ้นอย่างต่อเนื่องจาก 45 ล้านตันในปี 2020 เป็น 62 ล้านตันในปี 2024 ด้วยอัตราการเติบโตแบบทบต้น (CAGR) ประมาณ 8% และคาดว่าจะถึงระดับสูงสุดประวัติศาสตร์ที่เกือบ 70 ล้านตันในปี 2025

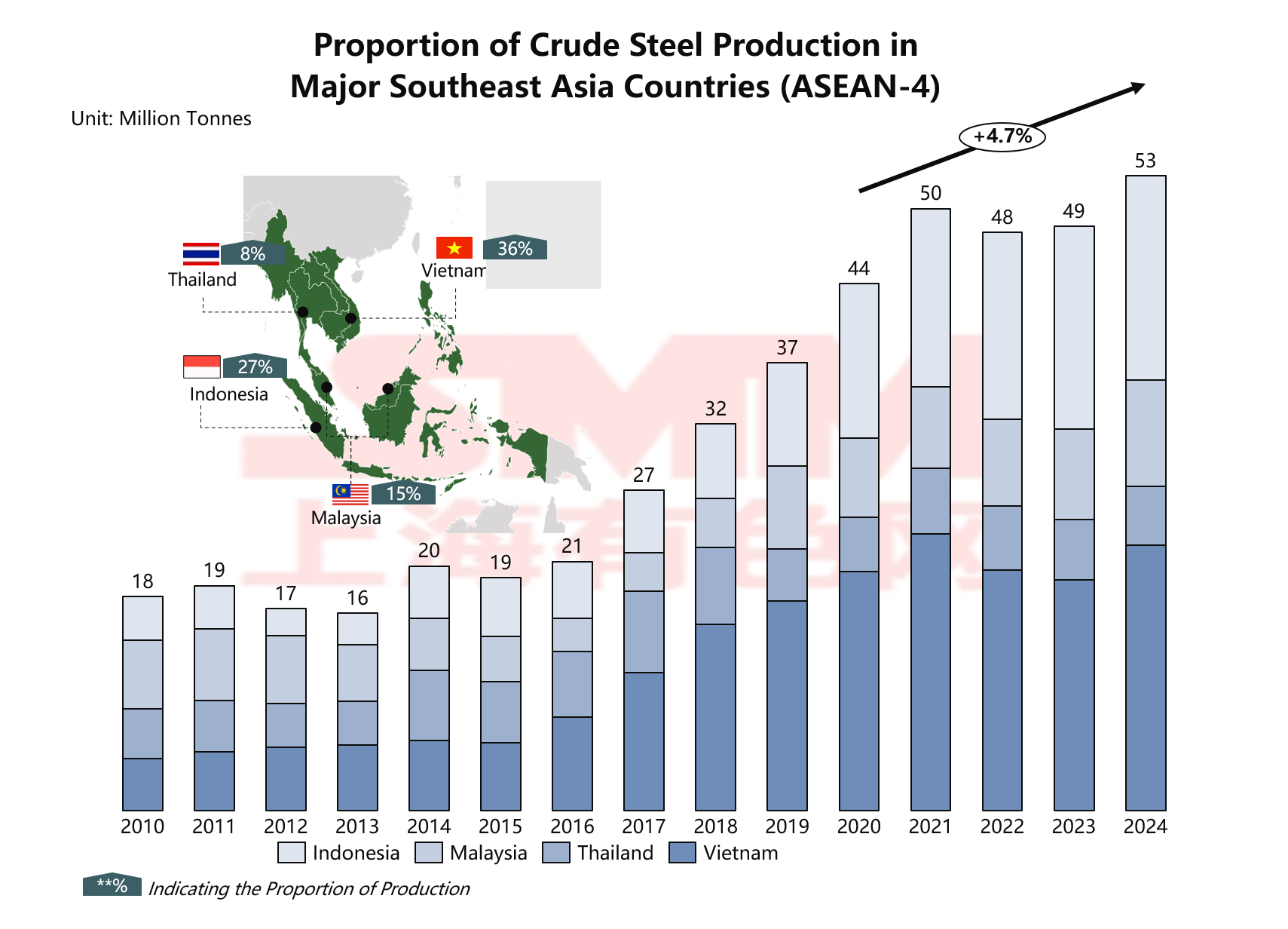

การเติบโตนี้มีความเข้มข้นสูง โดยมี "อาเซียนสี่" เป็นผู้นำในการผลิตประมาณ 86% ของภูมิภาค แต่ประเทศเช่น กัมพูชาและเมียนมาร์ ที่เคยไม่มีอุตสาหกรรมเหล็กเลย กำลังขยายกำลังการผลิตจากการลงทุนของจีน ซึ่งส่งสัญญาณว่าอาจมีการเปลี่ยนแปลงใหญ่ในภูมิทัศน์อุตสาหกรรมของภูมิภาค

แหล่งข้อมูล: WSA, SMM

สถิติของ SMM แสดงให้เห็นว่าเวียดนามมีสัดส่วนการผลิต 36% ของเอเชียตะวันออกเฉียงใต้ ทำให้เป็นผู้นำในภูมิภาค อินโดนีเซียตามมาเป็นอันดับสองด้วยสัดส่วน 27% สองประเทศนี้มีส่วนร่วมประมาณสามในห้าของการผลิตทั้งหมดของภูมิภาค ในขณะที่มาเลเซีย (15%) และไทย (8%) อยู่ในระดับที่สอง ที่น่าสนใจคือ อุตสาหกรรมเหล็กของ "อาเซียนสี่" ได้รักษา CAGR ประมาณ 5% ตลอดห้าปีที่ผ่านมา ทำให้เป็นแรงขับเคลื่อนหลักของการเติบโตในภูมิภาค

ประเทศที่กำลังพัฒนาเช่น กัมพูชา ฟิลิปปินส์ และเมียนมาร์ มีลักษณะร่วมกันคือ มีพื้นฐานอุตสาหกรรมเหล็กที่อ่อนแอ แต่มีทรัพยากรธรรมชาติอุดมสมบูรณ์ ประโยชน์จากต้นทุนแรงงาน และความต้องการพัฒนาอย่างเร่งด่วนภายใต้การจัดแนวของความคิดริเริ่ม Belt and Road ของจีนและกลยุทธ์การทำให้เป็นอุตสาหกรรมในท้องถิ่น วิสาหกิจจีนนำมาไม่เพียงแต่เงินทุน แต่ยังรวมถึงเทคโนโลยีขั้นสูง ความเชี่ยวชาญด้านการจัดการ และช่องทางทางการตลาดอีกด้วย

ปัจจัยขับเคลื่อนความต้องการและความแตกต่างในการบริโภค: ความเเฟื่องฟูของโครงสร้างพื้นฐานจุดประกายเครื่องยนต์ใหม่สำหรับการบริโภคเหล็ก

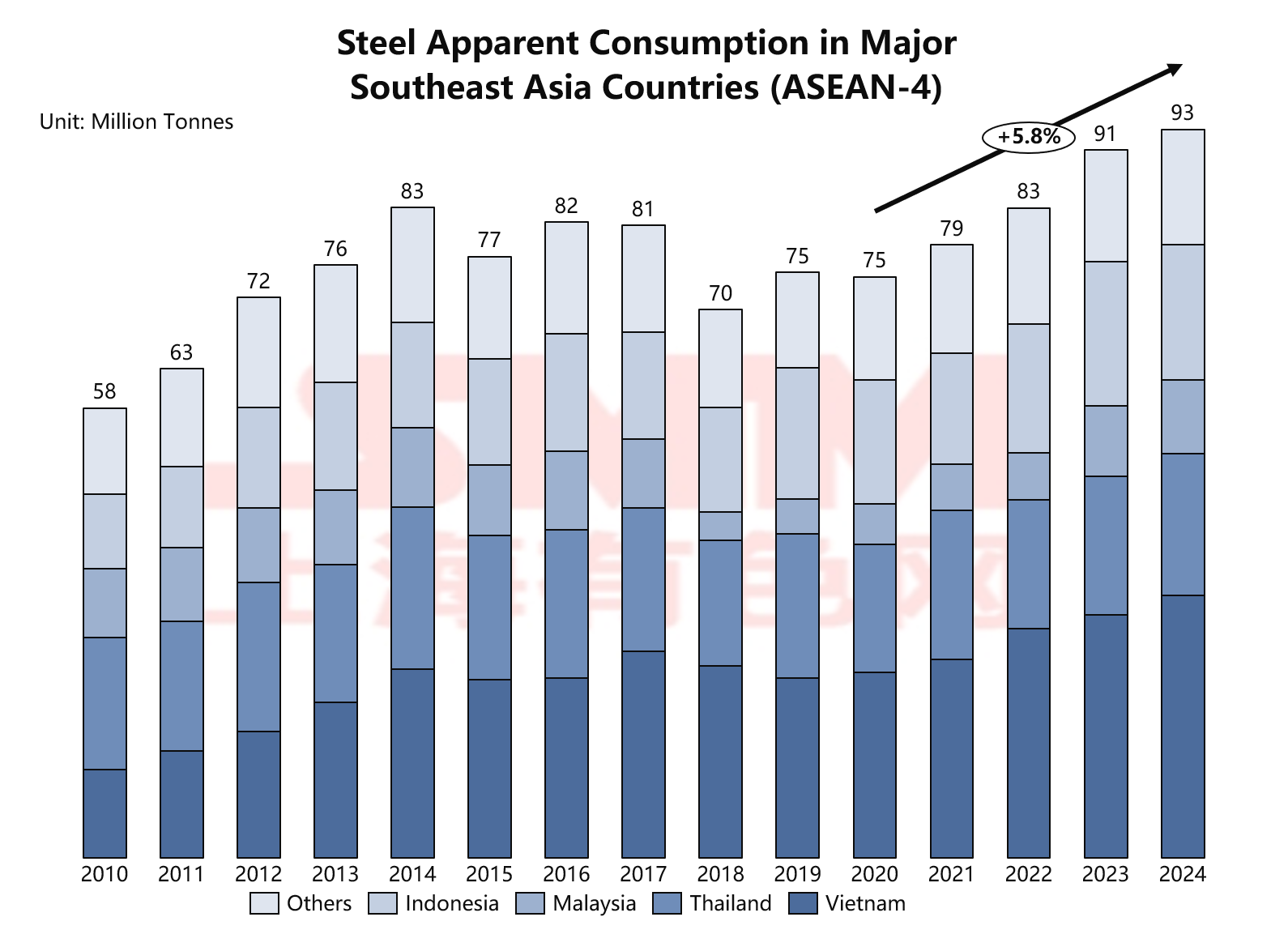

การระเบิดของความต้องการเหล็กในเอเชียตะวันออกเฉียงใต้ถูกขับเคลื่อนโดยสามเครื่องยนต์หลัก: การขยายตัวของเมือง การลงทุนในโครงสร้างพื้นฐานขนาดใหญ่ และการย้ายฐานของห่วงโซ่อุตสาหกรรมการผลิต ในแง่ของการบริโภคที่ปรากฏ การบริโภคทั้งหมดของทั้งสี่ประเทศแสดงแนวโน้มเพิ่มขึ้นโดยรวมในช่วงห้า้าปีที่ผ่านมา แสดงความยืดหยุ่นในการเติบโตที่แข็งแกร่ง จากการวิเคราะห์ข้อมูลของ SMM "ASEAN Four" รักษาอัตราการเติบโตเฉลี่ยต่อปี (CAGR) สูงที่ 5.8% โดยได้รับการสนับสนุนจากโครงการลงทุนระดับชาติที่กำลังดำเนินอยู่

แหล่งข้อมูล: WSA, SMM

ในฐานะประเทศหมู่เกาะที่ใหญ่ที่สุดในโลก กลยุทธ์ "Global Maritime Fulcrum" ของอินโดนีเซียกำลังสร้างความต้องการโครงสร้างพื้นฐานอย่างมหาศาล ที่น่าสนใจยิ่งกว่ากว่าคือ การก่อสร้างเมืองหลวงใหม่ Nusantara ซึ่งเป็นโครงการขนาดมหึมาที่เกี่ยวข้องกับเขตสำนักงานรัฐบาล เครือข่ายการขนส่ง สิ่งอำนวยความสะดวกที่อยู่อาศัย และสาธารณูปโภค คาดว่าจะดำเนินต่อไปเป็นเวลาหลายทศวรรษ สร้างความต้องการที่ยาวนานและมั่นคงสำหรับเหล็กก่อสร้าง

การเติบโตของความต้องการของเวียดนามถูกขับเคลื่อนโดยปัจจัยที่หลากหลายมากขึ้น โครงการโครงสร้างพื้นฐานการขนส่งหลัก เช่น เครือข่ายทางด่วนเหนือ-ใต้ ท่าอากาศยานนานาชาติ Long Thanh และท่าเรือน้ำลึก Hai Phong กำลังก้าวหน้าหน้าอย่างครอบคลุม ในขณะที่การพัฒนาพื้นที่เศรษฐกิจชายฝั่งและนิคมอุตสาหกรรมหลายแห่งก็เร่งตัวขึ้นเช่นกัน รูปแบบการพัฒนารวมนี้ไม่เพียงแต่เพิ่มความต้องการเหล็กก่อสร้างแบบดั้งเดิม แต่ยังสร้างพื้นที่ตลาดใหม่สำหรับเหล็กเกรดการผลิตอีกด้วย

โครงสร้างความต้องการของประเทศไทยมีลักษณะเฉพาะในเอเชียตะวันออกเฉียงใต้ ในฐานะศูนย์กลางการผลิตรถยนต์ระดับภูมิภาค ประเทศไทยคิดเป็นสัดส่วนเกือบครึ่งหนึ่งของผลผลิตรถยนต์ทั้งหมดในเอเชียตะวันออกเฉียงใต้ ลักษณะทางอุตสาหกรรมนี้ขับเคลื่อนความต้องการที่แข็งแกร่งเป็นพิเศษสำหรับแผ่นรีดเย็นเกรดสูง แผ่นชุบสังกะสี และเหล็กซิลิกอนที่ใช้ในรถยนต์

ฟิลิปปินส์เป็นอีกตรรกะของการเติบโต ด้วยโครงสร้างพื้นฐานที่ค่อนข้างอ่อนแอ โครงการ "Build, Build, Build" ที่กำลังดำเนินอยู่ครอบคลุมถนน สะพาน ท่าอากาศยาน ท่าเรือ และภาคส่วนอื่นๆ สร้างช่องว่างอย่างมากในความต้องการเหล็ก

ที่สังเกตได้คือ โครงการขนาดใหญ่เหล่านี้ไม่เพียงสร้างความต้องการเหล็กในทันที แต่ยังปรับปรุงสภาพการขนส่ง ลดต้นทุนการดำเนินงาน และเพิ่มขีดความสามารถในการสนับสนุนอุตสาหกรรม ส่งผลให้การย้ายฐานการผลิตและการพัฒนาอุตสาหกรรมที่ลึกซึ้งยิ่งขึ้นเป็นไปอย่างสะดวก และก่อให้เกิดวงจรที่ดี

การปรับรูปแบบการค้า: ศูนย์กลางการส่งออกและความพึ่งพาการนำอเข้ามาอยู่ร่วมกัน

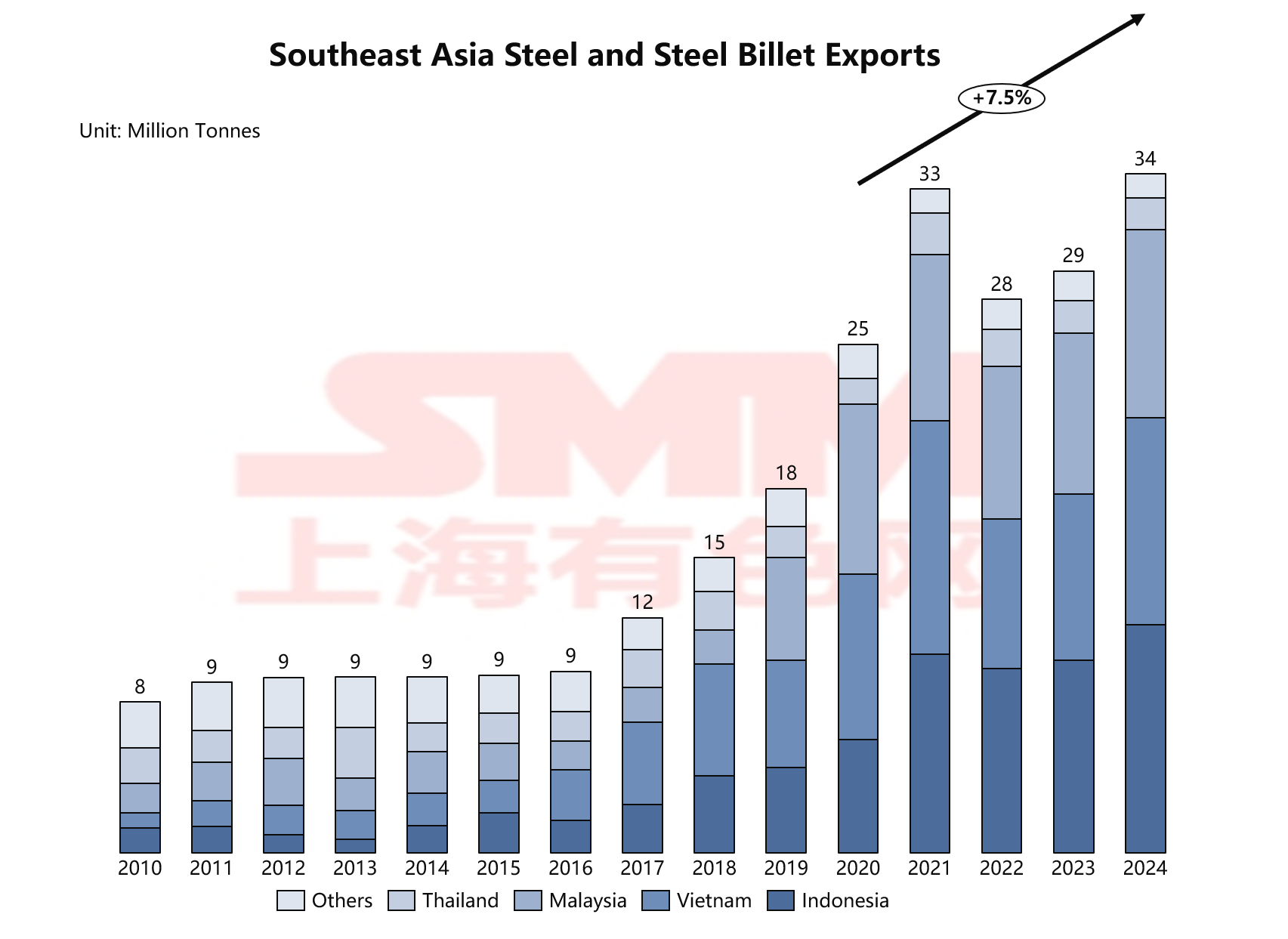

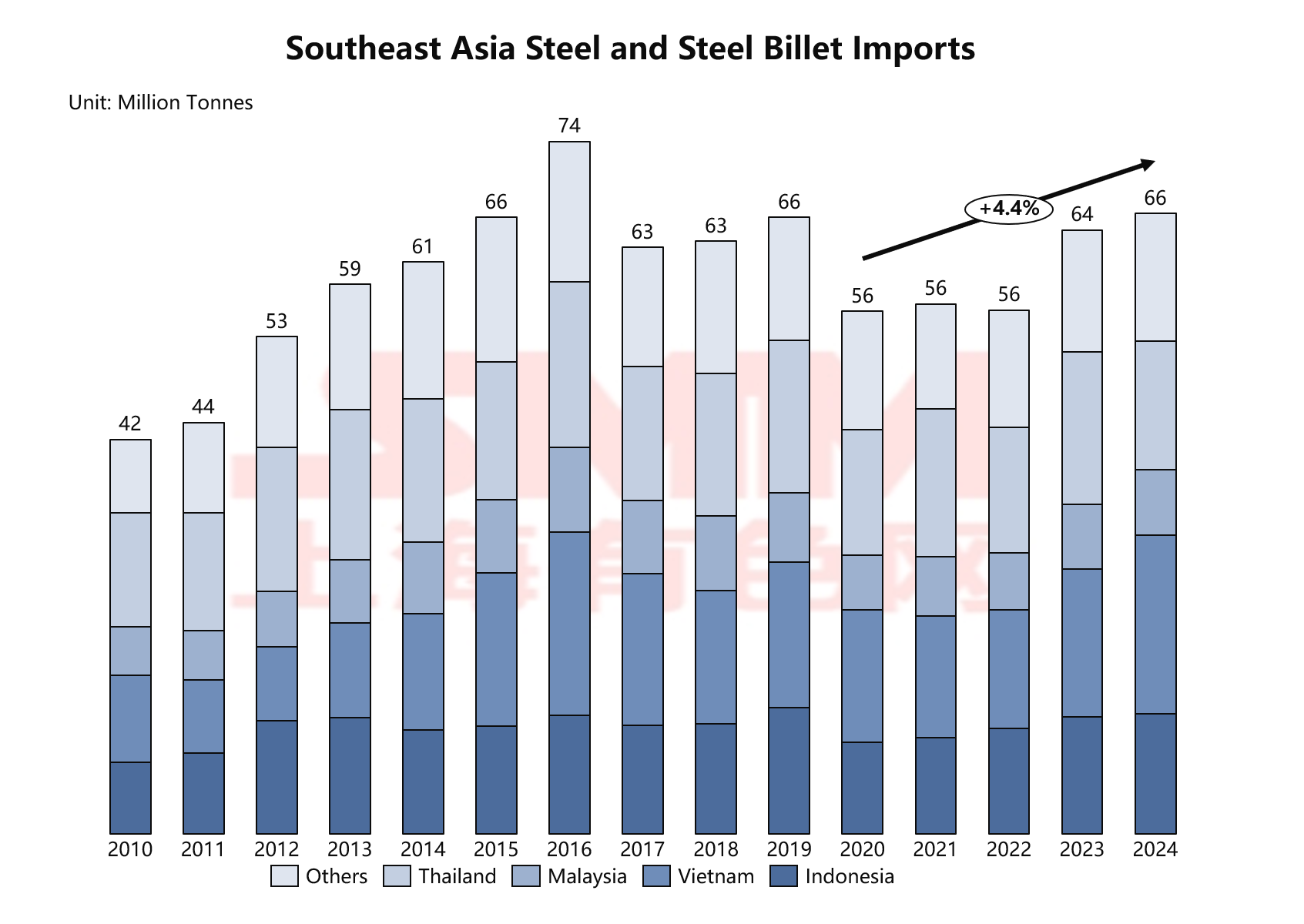

ภูมิทัศน์การค้าเหล็กในเอเชียตะวันออกเฉียงใต้กำลังแสดงความซับซ้อนอย่างที่ไม่เคยมีมาก่อน: ในด้านหนึ่ง ความสามารถในการผลิตภายในประเทศที่ขยายตัวผลักดันให้การส่งออกเติบโตอย่างรวดเร็ว ในอีกด้านหนึ่ง ความต้องการการผลิตระดับสูงยังคงทำให้การนำเข้าอยู่ในระดับสูงเป็นประวัติการณ์ ปรากฏการณ์นี้เผยให้เห็นปัญหาทางโครงสร้างที่ลึกซึ้งในการพัฒนาอุตสาหกรรมเหล็กของภูมิภาค

แหล่งข้อมูล: WSA, SMM

เวียดนามเป็นผู้ชนะที่ใหญ่ที่สุดในคลื่นการส่งออกนี้อย่างไม่ต้องสงสัย ในปี 2567 การส่งออกเหล็กของเวียดนามคาดว่าจะเกิน 13 ล้านตัน ซึ่งเพิ่มขึ้นเกือบ 72% เมื่อเทียบกับห้า้าปีที่ผ่านมา ผลิตภัณฑ์ส่งออกหลักรวมถึง HRC เหล็กเส้น และลวดเหล็ก

แหล่งข้อมูล: WSA, SMM

อย่างไรก็ตาม การเติบโตอย่างรวดเร็วของการส่งออกไม่ได้แทนที่การนำเข้าเข้าอย่างสมบูรณ์ ในปี 2567 การนำเข้าเข้าทั้งหมดในเอเชียตะวันออกเฉียงใต้ยังคงสูงถึง 66 ล้านตัน โดยมีอัตราการเติบโตเฉลี่ยต่อปีประมาณ 4.4% ในช่วงห้า้าปีที่ผ่านมา Behind this seemingly contradictory phenomenon lies a structural weakness in the regional steel industry:

ยังคงมีการพึ่งพาผลิตภัณฑ์เหล็กระดับสูงอย่างมาก แม้ว่าเหล็กก่อสร้างทั่วไปจะสามารถผลิตได้เพียงพอหรือแม้แต่เกินความต้องการ แต่เหล็กพิเศษเช่น เหล็กแผ่นรีดเย็นระดับสูงสำหรับยานยนต์ เหล็กซิลิคอน แผ่นเหล็กสร้างเรือความแข็งแรงสูง และท่อปิโตรเลียม ยังคงต้องนำเข้าเป็นจำนวนมาก ตัวอย่างเช่น ประเทศไทยในฐานะศูนย์กลางการผลิตรถยนต์ของภูมิภาค ต้องพึ่งพาการนำเข้าแผ่นเหล็กรถยนต์ระดับสูงจากญี่ปุ่น เกาหลีใต้ และจีนเกือบทั้งหมด

ระบบสนับสนุนห่วงโซ่อุตสาหกรรมยังไม่พัฒนาในหลายประเทศในเอเชียตะวันออกเฉียง Southeast Asian countries, downstream steel processing industries—such as automotive parts, home appliance manufacturing, and machinery processing—are more developed than steelmaking, leading to the need to import semi-finished steel products for further processing. ประเทศไทยเป็นตัวอย่างที่ชัดเจนของโมเดล "นำเข้าเพื่อแปรรูป" โดยนำเข้าเหล็กถ่านและเหล็กแผ่นรีดร้อน (HRC) เพื่อแปรรูปก่อนส่งออกผลิตภัณฑ์สำเร็จรูป

ช่องว่างด้านคุณภาพและความสม่ำเสมอของผลิตภัณฑ์ แม้ในหมวดหมู่ผลิตภัณฑ์เดียวกัน ยังคงมีความแตกต่างระหว่างผลิตภัณฑ์ในประเทศและนำเข้าในแง่ของความสม่ำเสมอของคุณภาพ การรักษาพื้นผิว และความแม่นยำของขนาด

โครงสร้างผลิตภัณฑ์ไม่สมดุล การเพิ่มกำลังการผลิตใหม่ในเวียดนามและอินโดนีเซียส่วนใหญ่กระจุกตัวอยู่ที่ผลิตภัณฑ์มวลชน เช่น เหล็กแผ่นรีดร้อนและเหล็กเสริม ในขณะที่การลงทุนในเหล็กพิเศษ เช่น เหล็กกล้าไร้สนิม เหล็กซิลิกอน และเหล็กผสม ยังคงค่อนข้างไม่เพียงพอ และไม่สามารถตอบสนองความต้องการที่หลากหลาย

โครงสร้างการนำเข้าและส่งออกที่ coexist นี้คาดว่าจะคงอยู่ไปอีกระยะหนึ่ง ในด้านหนึ่ง ประเทศเช่นเวียดนามและอินโดนีเซียยังคงขยายกำลังการผลิตเหล็กธรรมดา ซึ่งจะเพิ่มแรงกดดันการส่งออกในอนาคตอีก ในอีกด้านหนึ่ง การสะสมเทคโนโลยีและการพัฒนาบุคลากรในภาคเหล็กระดับสูงต้องการเวลา ทำให้ยากที่จะก้าวข้ามในระยะสั้น เป็นที่น่าสังเกตว่าโครงสร้างการค้านี้ยังทำให้อุตสาหกรรมเหล็กในเอเชียตะวันออกเฉียงใต้เสี่ยงต่อนโยบายการค้าระหว่างประเทศมากขึ้น ในปีที่ผ่านมา การส่งออกเหล็กจากเวียดนามเผชิญกับการตรวจสอบการทุ่มตลาดและตอบโต้การอุดหนุนในหลายตลาด ในขณะที่การนำเข้าเหล็กระดับสูงได้รับผลกระทบจากความผันผวนของห่วงโซ่อุปทานโลก

การแข่งขันกำลังการผลิตที่ทวีความรุนแรง: คลื่นการขยายตัวของเหล็กในเอเชียตะวันออกเฉียงใต้ที่นำโดยการลงทุนของจีน

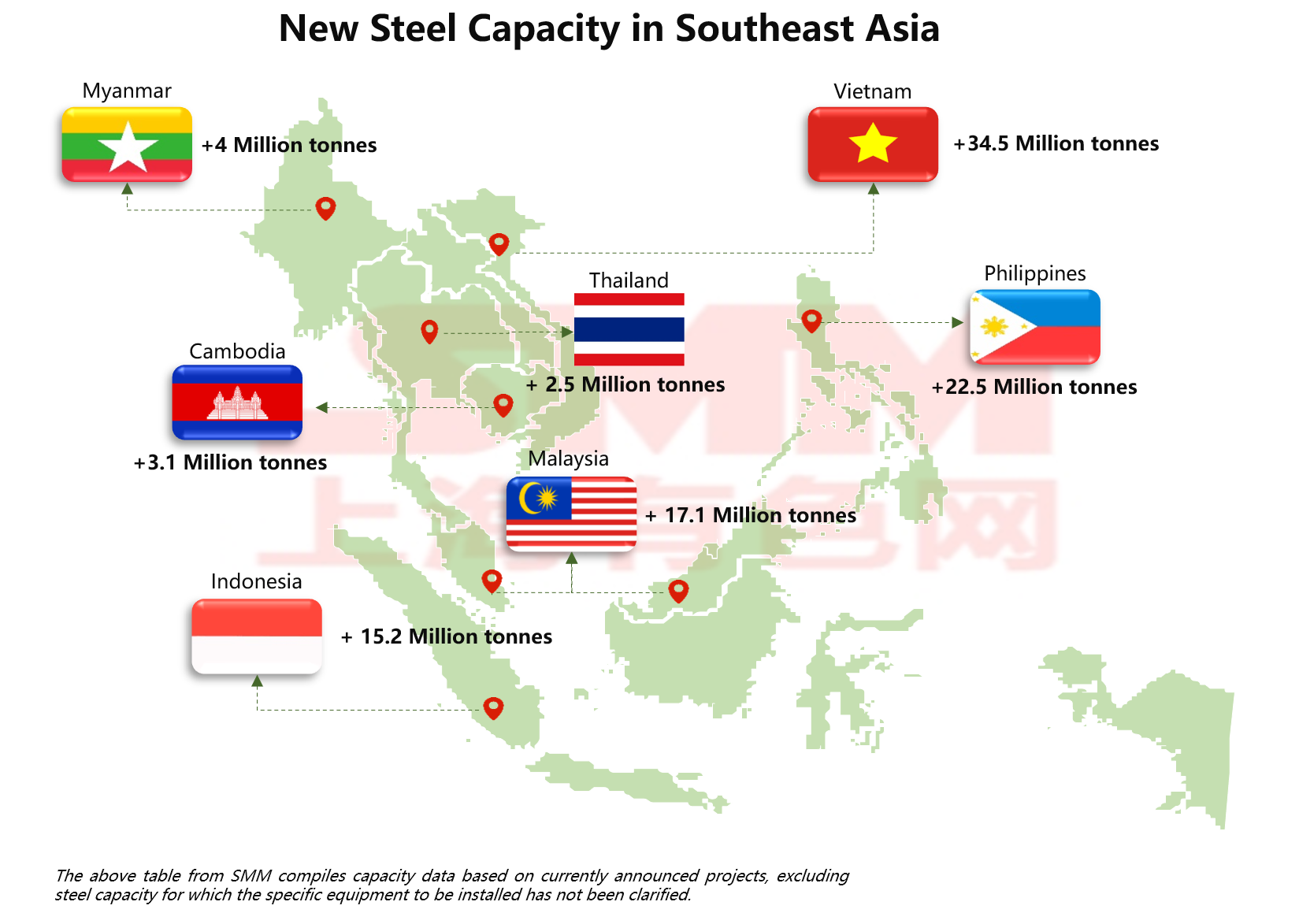

ปัจจุบันเอเชียตะวันออกเฉียงใต้กำลังประสบกับคลื่นการขยายกำลังการผลิตเหล็กที่ใหญ่ที่สุดในประวัติศาสตร์ ตามการวิเคราะห์ข้อมูลล่าสุดจาก SMM กำลังการผลิตเหล็กใหม่ที่วางแผนไว้ในเอเชียตะวันออกเฉียงใต้ทั้งหมดสูงถึง 80 ถึง 100 ล้านตันต่อปี สิ่งนี้จะไม่เพียงเปลี่ยนภูมิทัศน์อุปทานในภูมิภาคโดยสิ้นเชิง แต่ยังส่งผลกระทบอย่างลึกซึ้งต่อกระแสการค้าเหล็กโลก

แหล่งข้อมูล: SMM, GEM

ทางภูมิศาสตร์ กำลังการผลิตใหม่กระจุกตัวสูงในเวียดนาม (+34.5 ล้านตัน) มาเลเซีย (+17.1 ล้านตัน) และอินโดนีเซีย (+15.2 ล้านตัน) ในขณะเดียวกัน ประเทศเช่นฟิลิปปินส์ กัมพูชา และเมียนมาร์ ซึ่งก่อนหน้านี้มีอุตสาหกรรมเหล็กน้อยหรือไม่มีเลย ก็ได้เข้าร่วมการแข่งขันเช่นกัน

บริษัทเหล็กจีนมีส่วนร่วมอย่างลึกซึ้งในการขยายกำลังการผลิตของเอเชียตะวันออกเฉียงใต้ผ่านวิธีการต่าง ๆ รวมถึงการลงทุนโดยตรง การถ่ายทอดเทคโนโลยี และการจัดหา equipmentโครงการหลักๆ เช่น เฟสสองของเดซินสตีล (เจ็ดล้านตัน) โครงการบูรณาการพานฮวาฟิลิปปินส์ (สิบล้านตัน) และฐานบ่าวู่กัมพูชา (สามล้านหนึ่งแสนตัน) เป็นแกนหลักของกำลังการผลิตใหม่ บริษัทจีนโดดเด่นด้วยการสนับสนุนห่วงโซ่อุตสาหกรรมที่ครบถ้วน ประสบการณ์ในการดำเนินงานอย่างกว้างขวาง และต้นทุนการก่อสร้างที่มีความแข็งแกร่งมาก

แหล่งข้อมูล: SMM, GEM

แหล่งข้อมูล: SMM, GEM

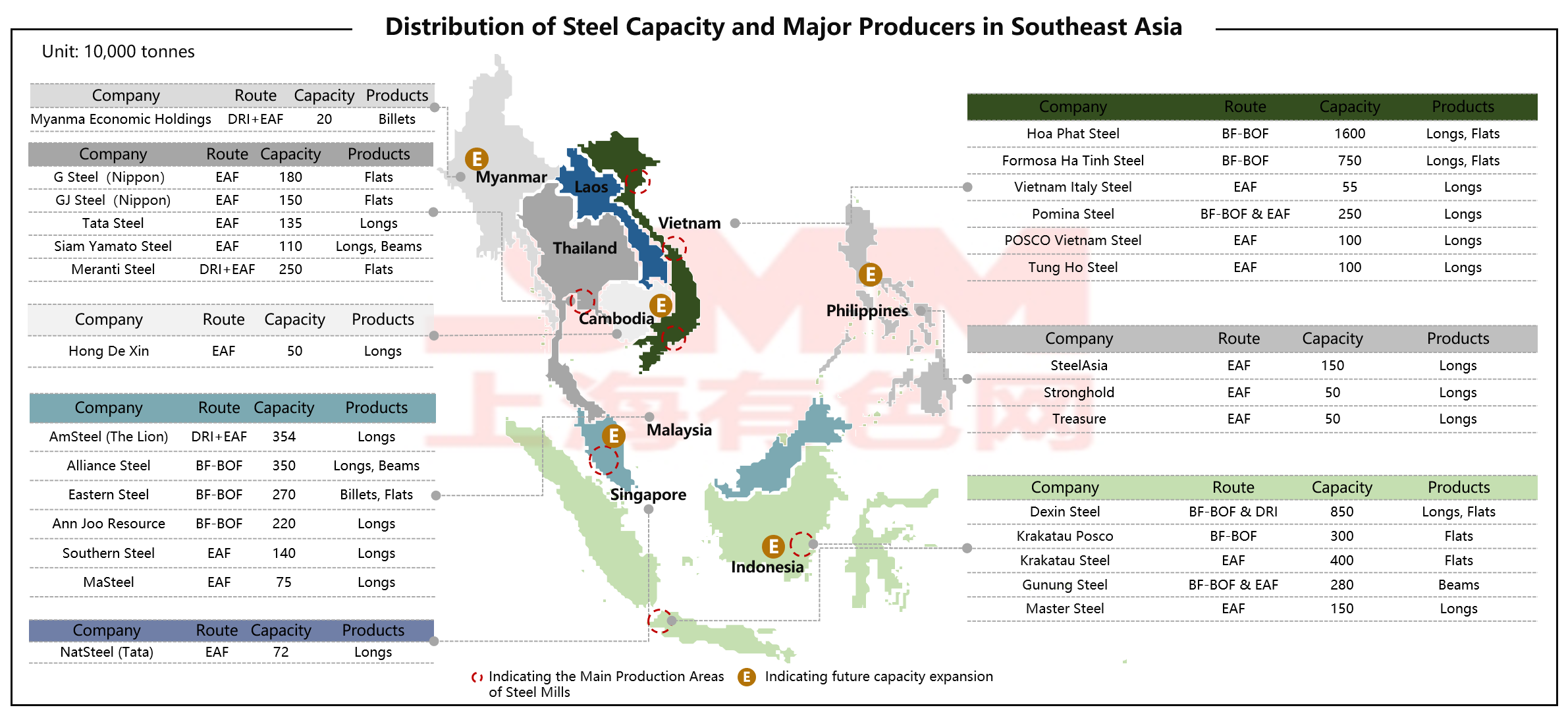

เมื่อเผชิญกับการแข่งขันจากภายนอก บริษัทท้องถิ่นกำลังขยายกำลังการผลิตเพื่อเสริมสร้างตำแหน่งทางตลาด กลุ่มโฮอาฟัตเวียตนามได้เพิ่มกำลังการผลิตเป็นสิบหกล้านตันและปรับปรุงส่วนผสมของผลิตภัณฑ์จากเหล็กยาวเป็นแผ่นและแผ่นเหล็ก กลุ่มกุนุงอินโดนีเซียกำลังไล่ตามการแข่งขันที่แตกต่างผ่านโครงการเหล็กสีเขียว บริษัทท้องถิ่นเหล่านี้ยังคงรักษาข้อได้เปรียบที่ไม่เหมือนใครในการแข่งขันโดยใช้ความเข้าใจอย่างลึกซึ้งในตลาดท้องถิ่นและการสัมพันธ์ระหว่างภาครัฐและเอกชน

บริษัทญี่ปุ่นและเกาหลีใต้กำลังเข้าร่วมในตลาดผ่านทางหุ้นส่วนร่วม อาทิเช่น โครงการขยายกำลังการผลิตของ KS Posco อินโดนีเซีย (สามล้านตัน) ที่กำลังดำเนินการผ่านความร่วมมือระหว่างเกาหลีใต้-อินโดนีเซีย บริษัทญี่ปุ่นและเกาหลีใต้ทั่วไปมุ่งเน้นไปที่ภาคสินค้าเกรดสูงเช่นแผ่นและแผ่นเหล็ก เพื่อหลีกเลี่ยงการแข่งขันโดยตรงกับบริษัทจีนในตลาดเหล็กทั่วไป

แหล่งข้อมูล: SMM, GEM

แหล่งข้อมูล: SMM, GEM

เส้นทางเตาหลอมแบบเตาสูบ-เตาแปลง (BF-BOF) ยังคงเป็นที่นิยม โดยเฉพาะในโครงการขนาดใหญ่ในเวียตนามและอินโดนีเซีย การเลือกนี้ขึ้นอยู่กับเทคโนโลยีที่สุกงอม ต้นทุนการดำเนินงานที่ต่ำ และประสบการณ์ในการดำเนินงานอย่างกว้างขวาง ทำให้มันเหมาะสมสำหรับการผลิตเหล็กทั่วไปในระดับใหญ่ อย่างไรก็ตาม เทคโนโลยีการกลั่นโลหะสีเขียวกำลังเกิดขึ้นอย่างรวดเร็ว: เทคโนโลยีคาร์บอนต่ำเช่นเตาอาร์กไฟฟ้า (EAF) และเหล็กลดโดยตรง (DRI) ก็เห็นสัดส่วนเพิ่มขึ้นอย่างมากในโครงการใหม่ แม้จะมีกำลังการผลิตที่วางแผนไว้อย่างมากมาย แต่การดำเนินการจริงก็ต้องเผชิญกับความท้าทายหลายประการ:

- แรงกดดันด้านสิ่งแวดล้อมที่เข้มงวดขึ้น: โครงการเหล็กขนาดใหญ่ต้องเผชิญกับข้อกำหนดการประเมินผลกระทบทางสิ่งแวดล้อมที่เข้มงวด โดยเฉพาะอย่างยิ่งกับข้อจำกัดในการคุ้มครองระบบนิเวศในพื้นที่ชายฝั่งที่เพิ่มขึ้น

- ความไม่แน่นอนของความต้องการในตลาด: ว่าความต้องการเหล็กจะสามารถดูดซับกำลังการผลิตใหม่ที่มากมายขนาดนี้ได้หรือไม่ยังเป็นคำถาม และความเสี่ยงของการเกินกำลังการผลิตยังคงสะสมต่อไป

- การพัฒนาภาคพื้นInfrastructureที่ล้าหลัง: ข้อจำกัดด้านโครงสร้างพื้นฐาน เช่น การจ่ายไฟฟ้า สภาพท่าเรือ และเครือข่ายโลจิสติกส์ เป็นอุปสรรคต่อความคืบหน้าของโครงการ

- อุปสรรคทางการค้าระหว่างประเทศ: มาตรการปกป้องทางการค้าที่เพิ่มขึ้นซึ่งมุ่งเป้าไปที่เหล็กในประเทศต่างๆ เพิ่มความไม่แน่นอนให้กับตลาดส่งออก

จากการวิเคราะห์ข้อมูลของ SMM คาดว่าภายใน 5 ปีข้างหน้า ความจุรายปีใหม่ที่นำไปปฏิบัติจริงจะอยู่ที่ประมาณ 40–50 ล้านตัน คิดเป็นเพียงประมาณครึ่งหนึ่งของความจุที่วางแผนไว้ทั้งหมด

การเปลี่ยนแปลงสู่สีเขียวและการปฏิวัติวัตถุดิบ: การปรับโครงสร้างระบบนิเวศอุตสาหกรรมในยุคคาร์บอนต่ำ

ภายใต้แรงกดดันสองประการของกระแสคาร์บอนเป็นกลางระดับโลกและกลไกการปรับคาร์บอนชายแดนของสหภาพยุโรป (CBAM) อุตสาหกรรมเหล็กในเอเชียตะวันออกเฉียงใต้กำลัง undergoing การเปลี่ยนแปลงสู่สีเขียวอย่างลึกซึ้ง เ เผชิญกับอุปสรรคภาษีคาร์บอนที่กำลังจะเกิดขึ้นและปัญหากำลังการผลิตเกินที่รุนแรงขึ้น การเปลี่ยนแปลงสู่สีเขียวได้พัฒนาจากกลยุทธ์การแข่งขันที่แตกต่างสำหรับองค์กรไปสู่ทางเลือกที่หลีกเลี่ยงไม่ได้สำหรับการอยู่รอด

บริษัทเหล็กในเอเชียตะวันออกเฉียงใต้กำลัง actively สำรวจเส้นทางเปลี่ยนผ่านสู่คาร์บอนต่ำที่ practical โดยการรวมกันของเทคโนโลยี direct reduced iron (DRI) แบบไฮโดรเจน + เ เตาอาร์คไฟฟ้า (EAF) + พลังงานหมุนเวียน emerging เป็นโซลูชั่นที่มีแนวโน้มมากที่สุด ไม่เหมือนกับ แนวทาง all-green-hydrogen ที่ aggressive ที่เห็นในยุโรปและที่อื่น ๆ โครงการในเอเชียตะวันออกเฉียงใต้โดยทั่วไปใช้กลยุทธ์การดำเนินการ "เป็นขั้นตอนและหลากหลาย" ที่ practical มากขึ้น

โครงการ Meranti Green Steel ของประเทศไทยใช้แผนการแทนที่ไฮโดรเจนสีเขียวแบบค่อยเป็นค่อยไปที่เป็นนวัตกรรม: เริ่มแรกใช้ส่วนผสมของก๊าซธรรมชาติและไฮโดรเจนสีเขียว เพิ่มสัดส่วนไฮโดรเจน gradually และในที่สุดบรรลุการผลิตไฮโดรเจนสีเขียว 100% รูปแบบนี้ไม่เพียงลดความเสี่ยงในการลงทุนเริ่มต้น แต่ยังช่วยให้มีเวลาสำหรับการพัฒนาโครงสร้างพื้นฐานไฮโดรเจนและการลดต้นทุน โครงการนี้คาดว่าจะบรรลุการลดการปล่อย CO2 70% ซึ่งจะให้ข้อได้เปรียบด้านต้นทุนคาร์บอนที่สำคัญแก่ผลิตภัณฑ์เมื่อส่งออกไปยังตลาดสหภาพยุโรป รูปแบบการพัฒนาสองปีกสำหรับกลุ่มเหล็กสีเขียวของมาเลเซียกำลังเกิดขึ้น ในซาบาห์ มาลายเซียตะวันออก Green Esteel ได้เปิดตัวโรงงาน hot briquetted iron (HBI) ขนาด 2.5 ล้านตัน/ปี โดยใช้ก๊าซธรรมชาติเป็นตัวรีดิวซ์ ในเปรัก มาลายเซียตะวันตก Maegma Minerals กำลังร่วมมือกับ Primetals Technologies เพื่อวางแผนโรงงาน HBI ขนาด 2 ล้านตัน/ปีโครงการเหล่านี้ดำเนินตามแนวทางการพัฒนาที่เริ่มจากผลิตภัณฑ์กลางน้ำก่อน แล้วจึงเป็นผลิตภัณฑ์ปลายทาง โดยให้ความสำคัญกับการผลิต HBI เพื่อตอบสนองความต้องการลดการปล่อยก๊าซเรือนกระจกของบริษัทเหล็กที่มีอยู่และสะสมประสบการณ์ในการดำเนินงานสำหรับการผลิตเหล็กสีเขียวในที่สุด

การเปลี่ยนผ่านสู่สีเขียวในเอเชียตะวันออกเฉียงใต้กำลังสร้างระบบนิเวศอุตสาหกรรมใหม่ การลงทุนและการเข้าซื้อกิจการสิทธิขายผลิตภัณฑ์ HBI ของกลุ่ม Esteel โดย Hanwa บริษัทค้าของญี่ปุ่น บ่งบอกถึงความสนใจระดับนานาชาติที่แข็งแกร่งในวัตถุดิบเหล็กต่ำคาร์บอนที่ผลิตในเอเชียตะวันออกเฉียงใต้ รูปแบบของการร่วมมือข้ามประเทศนี้ไม่เพียงแต่นำเงินทุนและเทคโนโลยีเข้ามา แต่ยังเปิดช่องทางตลาด ทำให้มั่นใจได้ว่าโครงการเหล่านี้จะมีความเป็นไปได้ทางเศรษฐกิจ

สรุปและแนวโน้ม: บทเพลงคู่แห่งการขยายตัวและการเปลี่ยนแปลง

อุตสาหกรรมเหล็กในเอเชียตะวันออกเฉียงใต้อยู่ในจุดเปลี่ยนทางประวัติศาสตร์ที่สำคัญ ด้านหนึ่ง ภูมิภาคกำลังเผชิญกับคลื่นการขยายกำลังการผลิตที่ไม่เคยมีมาก่อน โดยการลงทุนที่ขับเคลื่อนโดยทุนจีนวางแผนที่จะเพิ่มกำลังการผลิตใหม่กว่า 100 ล้านตัน และภาวะผูกขาดระหว่างเวียดนามและอินโดนีเซียได้เกิดขึ้นแล้ว อีกด้านหนึ่ง ภาษีชายแดนคาร์บอนของสหภาพยุโรปและความต้องการลดคาร์บอนระดับโลกกำลังบังคับให้อุตสาหกรรมต้องผ่านการเปลี่ยนแปลงสู่สีเขียว ซึ่งเป็นการท้าทายรุนแรงต่อโมเดลการพัฒนาแบบดั้งเดิม

แนวโน้มหลักแสดงให้เห็นว่าการแข่งขันกำลังการผลิตและการเปลี่ยนแปลงสู่สีเขียวกำลังดำเนินไปพร้อมกัน ห่วงโซ่อุปทานในภูมิภาคกำลังถูกปรับโครงสร้าง มีอัตราการพึ่งพาตนเองเพิ่มขึ้น แต่ยังคงพึ่งพาการนำเข้าสินค้าระดับไฮเอนด์ โครงการโครงสร้างพื้นฐานระดับชาติมอบการสนับสนุนที่มั่นคงแก่ความต้องการ แต่ความเสี่ยงจากการผลิตเกินกำลังไม่สามารถละเลยได้

กุญแจสำคัญของการแข่งขันในอนาคตอยู่ที่การหาสมดุลระหว่างการขยายขนาดกับการปรับปรุงคุณภาพ การผลิตแบบดั้งเดิมกับการเปลี่ยนแปลงสู่สีเขียว และผลประโยชน์ระยะสั้นกับความยั่งยืนระยะยาว บริษัทที่สามารถทำลายกำแพงด้านเทคโนโลยีต่ำคาร์บอน โครงสร้างผลิตภัณฑ์ และตำแหน่งในตลาด จะนำหน้าในการเปลี่ยนแปลงอุตสาหกรรมรอบต่อไป การเปลี่ยนแปลงครั้งใหญ่ในอุตสาหกรรมเหล็กของเอเชียตะวันออกเฉียงใต้ไม่เพียงแต่กำลังเปลี่ยนแปลงภูมิทัศน์อุตสาหกรรมในภูมิภาคเท่านั้น แต่ยังมีผลกระทบรุนแรงต่อการค้าและห่วงโซ่อุปทานเหล็กทั่วโลก

![[ธุรกรรมรายวันเหล็กแผ่นรีดร้อน SMM] การซื้อขาย HRC สปอตหดตัวลงเล็กน้อย](https://imgqn.smm.cn/usercenter/VhIgs20251217171719.jpg)