เมื่อวันที่ 30 กรกฎาคมตามเวลาท้องถิ่น ทำเนียบขาวของสหรัฐประกาศว่าประธานาธิบดีทรัมป์ได้ลงนามในคำสั่งเรียกเก็บภาษีนำเข้าสำหรับผลิตภัณฑ์ทองแดงหลายประเภท การประกาศระบุว่าตั้งแต่วันที่ 1 สิงหาคมจะเรียกเก็บภาษี 50% อย่างทั่วถึงสำหรับผลิตภัณฑ์ทองแดงกึ่งสำเร็จรูป (เช่น ท่อและท่อน้ำทองแดง สายไฟทองแดง ก้อนทองแดง แผ่นทองแดง และท่อทองแดง) และผลิตภัณฑ์ที่ใช้ทองแดงเป็นส่วนประกอบหลัก (เช่น อุปกรณ์ต่อท่อ สายเคเบิล ตัวเชื่อมต่อ และชิ้นส่วนไฟฟ้า) ทำเนียบขาวยืนยันว่าวัสดุป้อนทองแดง (รวมถึงแร่ทองแดง สารละลายทองแดง ทองแดงไม่บริสุทธิ์ ทองแดงแคโทด และทองแดงแอนโอด) และเศษทองแดงไม่อยู่ภายใต้ "มาตรา 232" หรือภาษีตอบโต้ ภายใต้มาตรา 232 แห่งพระราชบัญญัติขยายการค้าของสหรัฐปี 1962 ประธานาธิบดีสหรัฐมีอำนาจเรียกเก็บภาษีหรือกำหนดโควตาการนำเข้าโดยพิจารณาจาก "ความมั่นคงแห่งชาติ" ต่อมา ราคาสเปรด LC ลดลงอย่างรวดเร็ว วันที่ 11 สิงหาคม โอกาสที่เฟดสหรัฐจะลดอัตราดอกเบี้ยเพิ่มขึ้นทำให้ดอลลาร์สหรัฐอ่อนค่า กระตุ้นสินทรัพย์เสี่ยงและโลหะมีค่า โดยราคาทองแดงยังคงเพิ่มขึ้นทะลุ 79,000 หยวน/ตัน หลังจากราคาปรับตัวลงเล็กน้อย ราคาก็ทรงตัวอยู่ที่ประมาณ 78,500 หยวน/ตัน วันที่ 22 สิงหาคม หุ้น A-Share เพิ่มขึ้นดัชนี Shanghai Composite ทะลุ 3,800 จุด ทำสถิติสูงสุดในรอบ 10 ปี ถึงวันที่ 25 สิงหาคม ความคาดหวังในการลดอัตราดอกเบี้ยของเฟดได้รับการเสริมสร้างมากขึ้น กระตุ้นสินทรัพย์เสี่ยง ด้วยการพัฒนาทางมาโครที่ดีต่อเนื่องทั้งภายในและภายนอกประเทศ ราคาทองแดงพุ่งขึ้นอีกครั้ง เข้าใกล้ระดับ 80,000 หยวน/ตัน ในเดือนสิงหาคม ภาวะพื้นฐานของทองแดงอยู่ในช่วงนอกฤดูกาลของการบริโภค ประกอบกับราคาสูง ทำให้ความต้องการโดยรวมอยู่ในระดับกลางๆ วันที่ 31 สิงหาคม ตาม "ประกาศเรื่องมาตรฐานนโยบายส่งเสริมการลงทุน" (เลขที่ 770, ปี 2025) ซึ่งออกโดยสี่กระทรวงรวมถึงคณะกรรมการพัฒนาและปฏิรูปแห่งชาติ หน่วยงานท้องถิ่นได้รับคำสั่งให้ควบคุมนโยบายส่งเสริมการลงทุน โดยสัญญาที่ไม่สอดคล้องกับกฎใหม่ที่ลงนามหลังจากพฤษภาคม 2024 จะต้องยกเลิกภายในวันที่ 31 สิงหาคม 2025 การเปลี่ยนแปลงนโยบายในภาคการรีไซเคิลวัสดุค่อยๆ แทรกซึมเข้าสู่ห่วงโซ่อุตสาหกรรม สร้างพื้นฐานสำหรับราคาทองแดงที่สูงขึ้นในอนาคต

วิเคราะห์กลยุทธ์ตลาดเพื่อวางตำแหน่งและกระตุ้นราคาทองแดงในเดือนกันยายน

ด้านมาโคร:

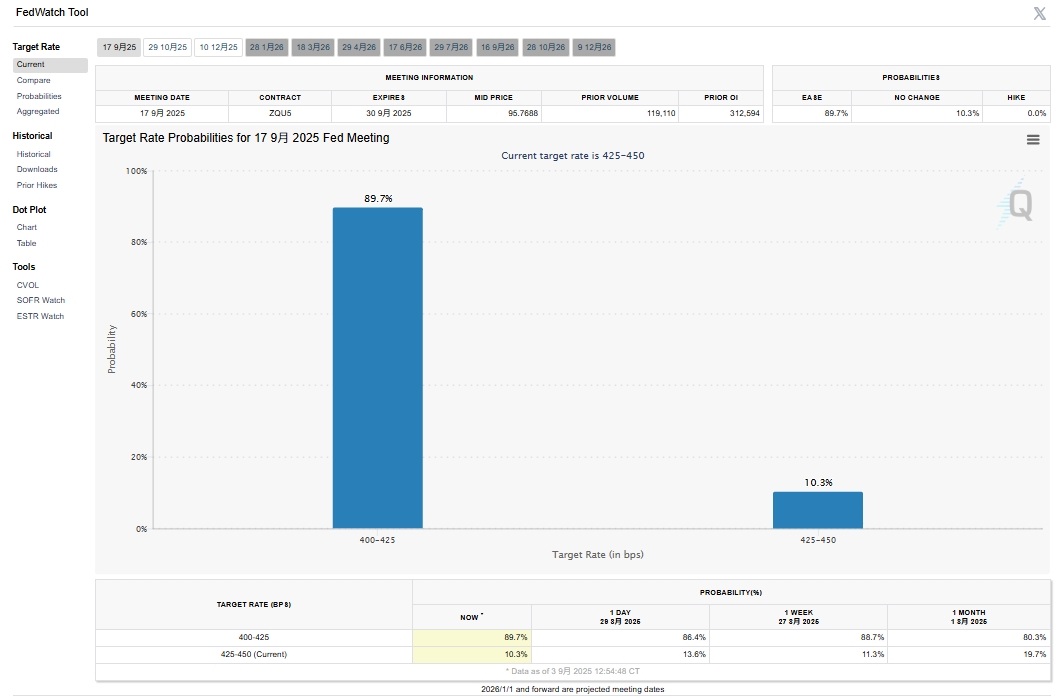

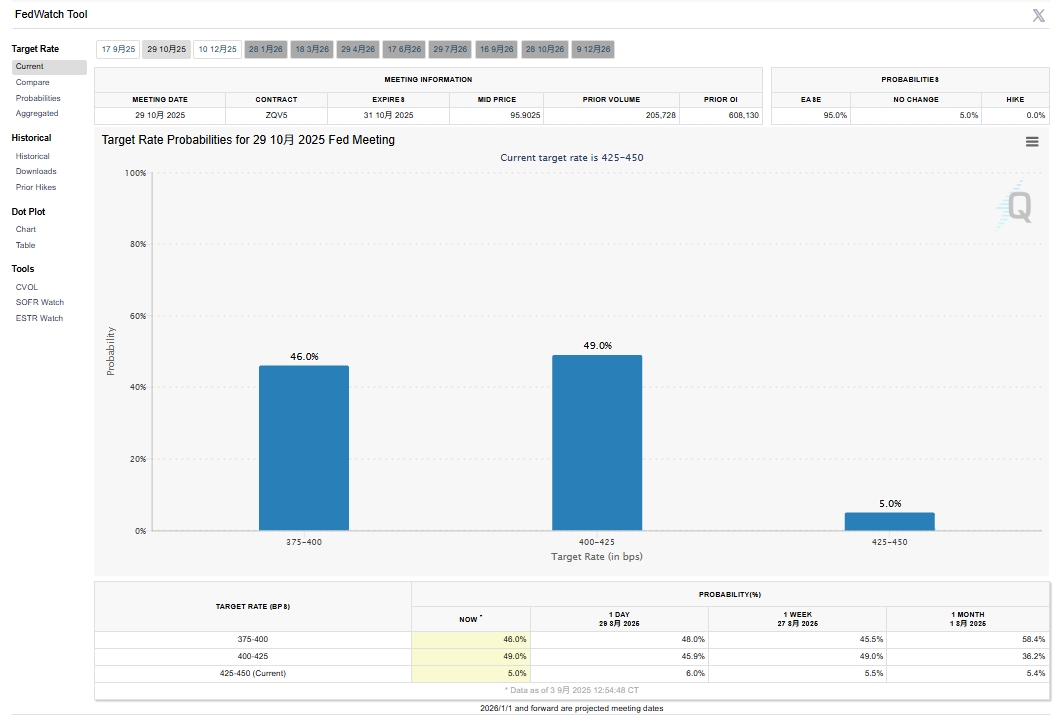

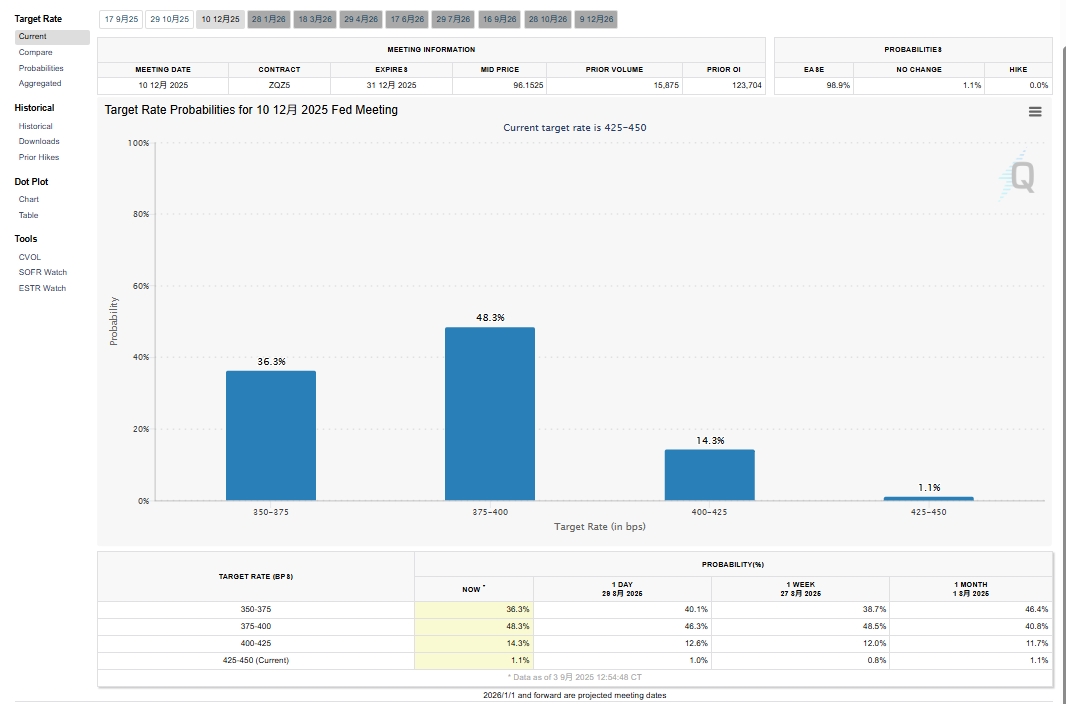

แหล่งข้อมูล: CME FedWatch Tool

ความคาดหวังในการลดอัตราดอกเบี้ยของเฟดสหรัฐในเดือนกันยายนเพิ่มขึ้นจากข้อมูลล่าสุดของ CME FedWatch ความน่าจะเป็นที่อัตราดอกเบี้ยจะถูกตัด 25bp ในเดือนกันยายนสูงถึง 89.7% ตามด้วยโอกาส 46% ที่จะมีการตัดอีก 25bp ในเดือนตุลาคมและ 36.8% ในเดือนธันวาคม การเดิมพันของตลาดต่อการลดอัตราดอกเบี้ยในเดือนกันยายนมีความแข็งแกร่งที่สุด ซึ่งเป็นประโยชน์ต่อสินทรัพย์ปลอดภัยและสินทรัพย์เสี่ยง ทองคำแตะระดับสูงสุดใหม่ ในขณะที่ทองแดงตามราคาขึ้นทะลุระดับ 80,000 หยวน/ตันในช่วงเซสชั่นกลางคืนของวันที่ 2 กันยายน และแตะ 80,700 หยวน/ตันในวันที่ 3 กันยายน ทองแดง LME พุ่งถึงจุดสูงสุดที่ 10,038 ดอลลาร์/ตัน ในขณะที่ความสูญเสียจากการอาร์บิทราจการนำเข้าทองแดง SHFE ขยายตัวจากช่วง 100-200 หยวน/ตัน เป็น 300-400 หยวน/ตัน แม้ความรู้สึกของตลาดจะอ่อนตัวลงหลังจากราคาทองแดงทะลุ 80,000 หยวน/ตัน แต่ทำไมตลาดยังคงมั่นใจในการวางตำแหน่งสำหรับราคาที่สูงขึ้นในเดือนกันยายนและต่อจากนี้? นอกเหนือจากปัจจัยสนับสนุนทางมหภาคแล้ว พื้นฐานก็มีบทบาทเช่นกัน

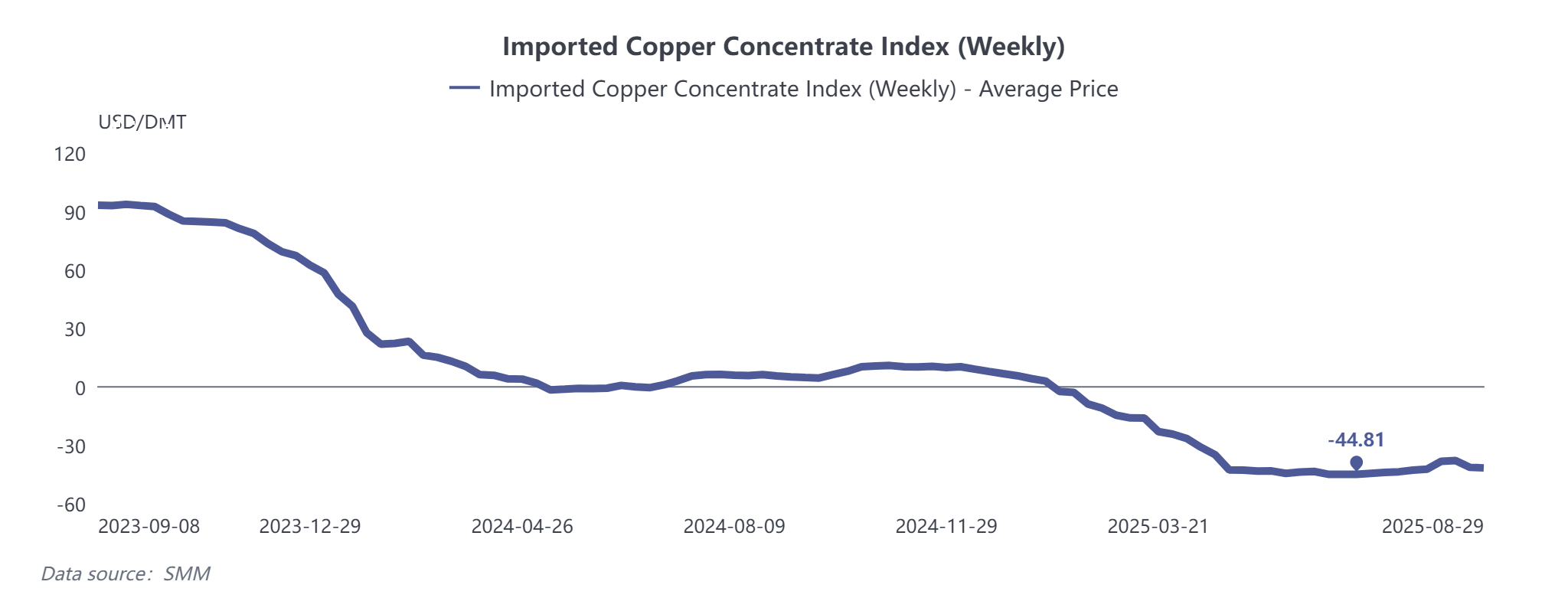

แร่ทองแดง: ความสมดุลที่ตึงตัวยังคงอยู่ แม้ TC จะฟื้นตัวชั่วคราวจากการเคลียร์สต็อกของ Grasberg แต่ก็ลดลงอีกครั้งมากกว่า 40 ดอลลาร์/ตัน หลังการเคลียร์สิ้นสุดลงและราคาประมูลของ BHP ได้รับการสรุป โดยมีความเสี่ยงที่จะลดลงอีก

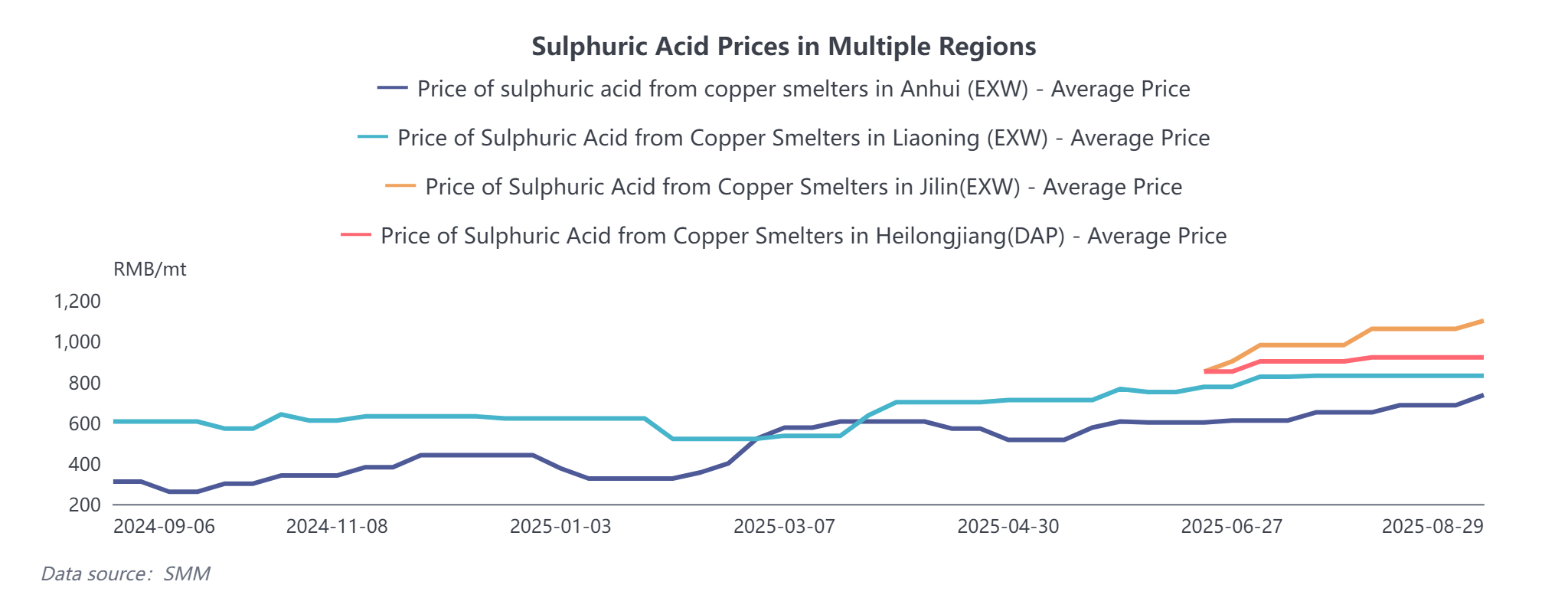

กรดซัลฟูริก: ราคากำมะถันที่เพิ่มขึ้นผลักดันให้ราคากรดหลอมสูงขึ้น ทำให้รายได้จากผลพลอยได้ของการหลอมยังคงอยู่ในระดับดีและชดเชยการสูญเสียบางส่วนจากการหลอม

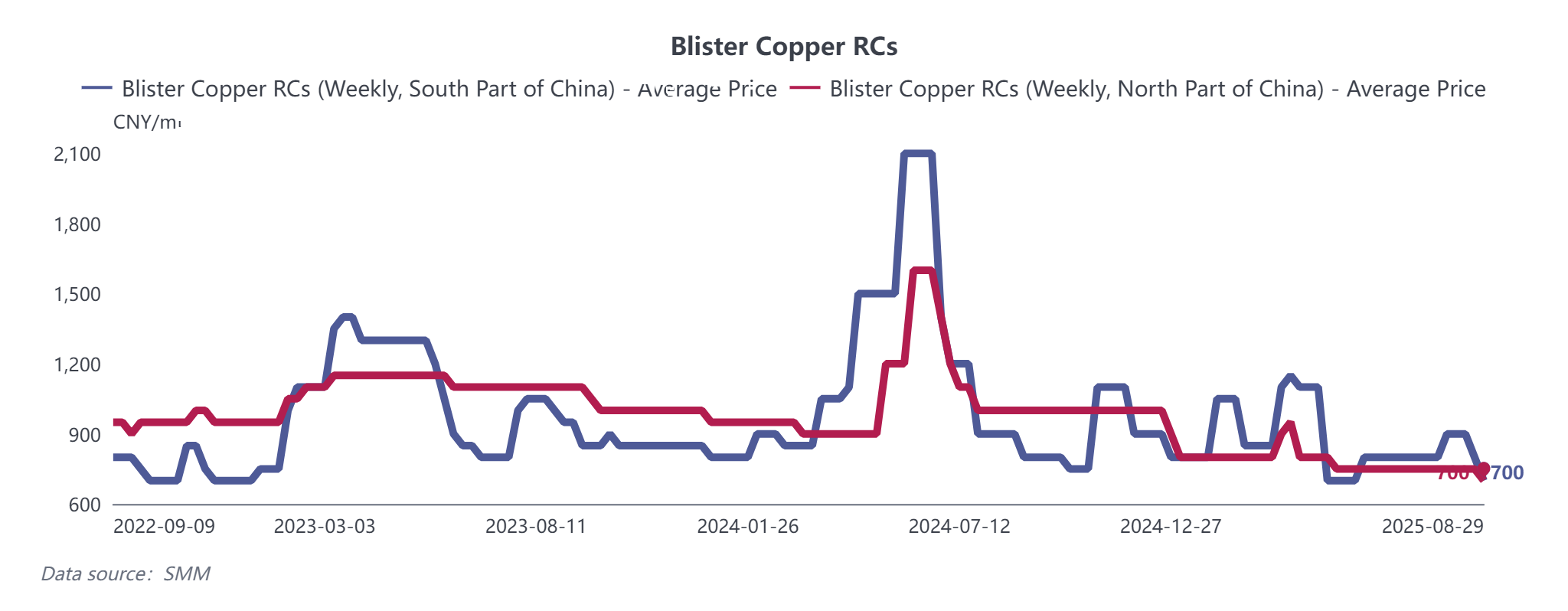

แอโนดทองแดง: ได้รับผลกระทบจากนโยบายหมายเลข 770 ที่กล่าวถึงก่อนหน้านี้ แอโนดทองแดงและแคโทดทองแดงที่ได้จากเศษเหล็กเผชิญกับการหยุดชะงัก ณ วันที่ 29 สิงหาคม RC ทองแดง blister รายสัปดาห์ของ SMM ในภาคใต้ของจีนลดลง 100 หยวน/ตัน WoW ในขณะที่ RC ภาคเหนือลดลง 50 หยวน/ตัน WoW ค่าประมวลผลแผ่นแอโนดในประเทศก็ลดลง 100 หยวน/ตัน WoW แม้สัญญาระยะยาวส่วนใหญ่ในเดือนกันยายนจะสามารถส่งมอบได้ตามปกติ แต่แอโนดทองแดงจากเศษเหล็กจะยังคงได้รับผลกระทบจากนโยบาย

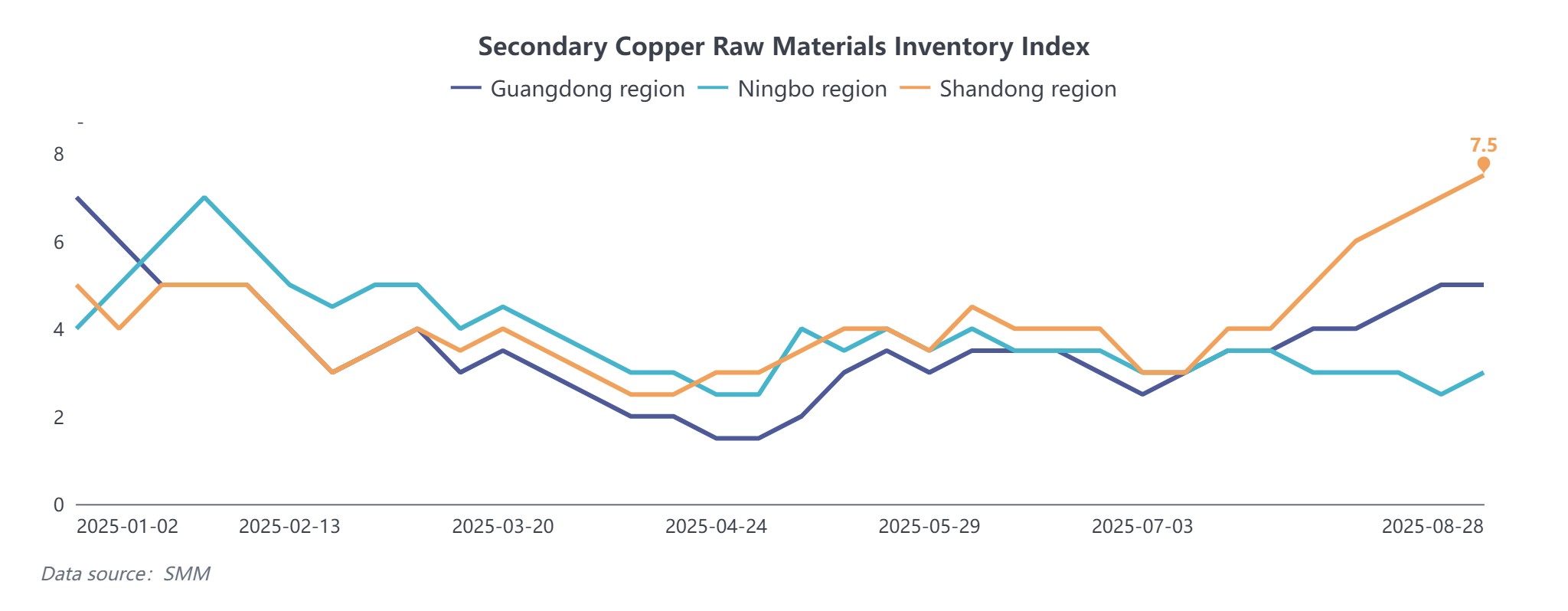

ทองแดงทุติยภูมิ: การปรับนโยบาย รวมถึงการยกเลิกการส่งเสริมการลงทุนและการออกใบแจ้งหนี้ย้อนกลับ ทำให้ต้นทุนของผู้ผลิตทองแดงทุติยภูมิเพิ่มขึ้น โดยเจียงซีได้รับผลกระทบมากที่สุด อัตราการดำเนินงานของแท่งทองแดงทุติยภูมิยังคงลดลง ในขณะที่ซัพพลายเออร์ที่คาดว่าราคาจะสูงขึ้นได้สะสมสต็อก สัมประสิทธิ์สต็อกทางสังคมของวัตถุดิบทองแดงรีไซเคิลของ SMM แสดงให้เห็นถึงการเพิ่มขึ้นล่าสุด เนื่องจากภาษี ทองแดงทุติยภูมินำเข้าส่วนใหญ่ถูกส่งผ่านญี่ปุ่น มาเลเซีย และไทย การนำเข้าทองแดงทุติยภูมิสะสมตั้งแต่เดือนมกราคมถึงกรกฎาคม 2025 ไม่ลดลงอย่างมีนัยสำคัญ แต่ความต้องการการหลอมที่เพิ่มขึ้นจะทำให้ตลาดยังคงตึงตัว

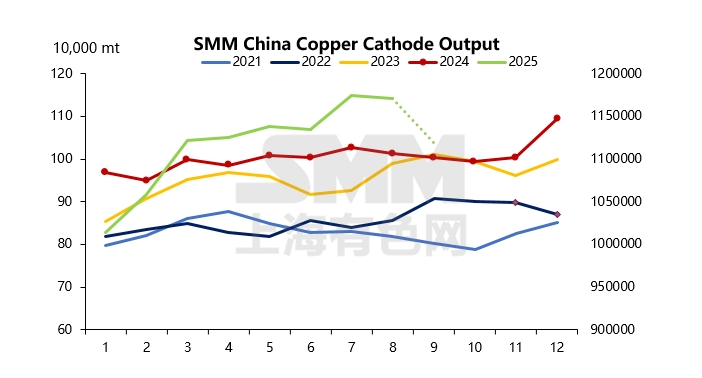

แคโทดทองแดง: ปัจจัยข้างต้นชี้ให้เห็นว่าวัตถุดิบสำหรับโรงถลุงจะขาดแคลนมากขึ้น เมื่อเข้าสู่เดือนกันยายน นอกเหนือจากการบำรุงรักษาตามกำหนดแล้ว บางโรงถลุงอาจลดการผลิตเนื่องจากขาดแคลนทองแดงเศษ ซึ่งจะลดอุปทานในเจียงซีและภาคเหนือของจีน เมื่อเริ่มเข้าสู่ฤดูกาลสูงสุดแบบดั้งเดิมในเดือนกันยายน-ตุลาคม คาดว่าการบริโภคจะดีขึ้น แม้ว่าความต้องการจากผู้ใช้ปลายทางจะแตกต่างกัน: พลังงาน > การขนส่ง > เครื่องใช้ไฟฟ้า > อสังหาริมทรัพย์ ผู้เข้าร่วมตลาดหลายรายคำนึงถึงการนำเข้าเสริม โดยทองแดงนำเข้าจะมาถึงในช่วงกลางถึงปลายเดือนสิงหาคมหลังจากช่องทางอาร์บิทราจเปิด อย่างไรก็ตาม ข้อมูลการนำเข้าแสดงให้เห็นว่ากว่า 60% ของการขนส่งเป็นทองแดง EQ ตามข้อมูลของ SMM การผลิตแคโทดทองแดงของจีนในเดือนกันยายนคาดว่าจะลดลง 52,500 ตัน (ลดลง 4.48% รายเดือน) แม้มีการนำเข้าเสริม อุปทานที่ส่งมอบได้อาจลดลง ซึ่งอาจนำไปสู่โครงสร้าง BACK ที่ขยายตัวก่อนวันส่งมอบในเดือนกันยายน

เมื่อพิจารณาปัจจัยเหล่านี้ ราคาทองแดงยังมีพื้นที่ที่จะเพิ่มขึ้นท่ามกลางเรื่องราวทางมหภาคและด้านอุปทาน เนื่องจากคาดว่าการบริโภคจะเข้าสู่ฤดูกาลสูงสุด อย่างไรก็ตาม เมื่อราคาเกิน 80,000 หยวน/ตัน คำสั่งซื้อใหม่และการรับสินค้าของผู้ผลิตปลายน้ำอาจเผชิญแรงกดดันเพิ่มเติม คาดว่าจะพบแรงต้านหากราคาพุ่งสูงกว่า 81,000 หยวน/ตัน

![ในวันซื้อขายสุดท้าย โครงสร้างแบ็คเวอร์เดชันระดับสูงยังคงอยู่ และการซื้อขายโดยรวมซบเซา [SMM ทองแดงสปอตเซี่ยงไฮ้]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![ราคาทองแดงปรับตัวลดลงหลังพุ่งขึ้นรวดเร็ว ผู้จำหน่ายเศษทองแดงเทขายในช่วงขาขึ้น [บทวิเคราะห์ทองแดงทุติยภูมิรายวันจาก SMM]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)