มีกำลังการผลิตเหล็กยาวเกินความต้องการ ในขณะที่เหล็กแผ่นพึ่งพาการนำเข้าอย่างหนัก ความไม่สมดุลทางโครงสร้างในอุตสาหกรรมเหล็กของมาเลเซียยิ่งทวีความรุนแรงขึ้น

อุตสาหกรรมเหล็กของมาเลเซียกำลังอยู่ในช่วงเปลี่ยนผ่านจาก "การขยายกำลังการผลิต" สู่ "การแปลงสู่สีเขียว" และ "การผลิตที่มีมูลค่าเพิ่มสูง" โดยได้รับแรงขับเคลื่อนจากนโยบายที่ระบุไว้ในแผนแม่บทอุตสาหกรรมใหม่ปี 2030 และวิสัยทัศน์การเป็นกลางทางคาร์บอน การปรับปรุงและแปลงสภาพโครงสร้างอุตสาหกรรมเหล็กจึงกลายเป็นประเด็นหลัก

แหล่ง: ธนาคารโลกกลุ่ม

แหล่ง: ธนาคารโลกกลุ่ม

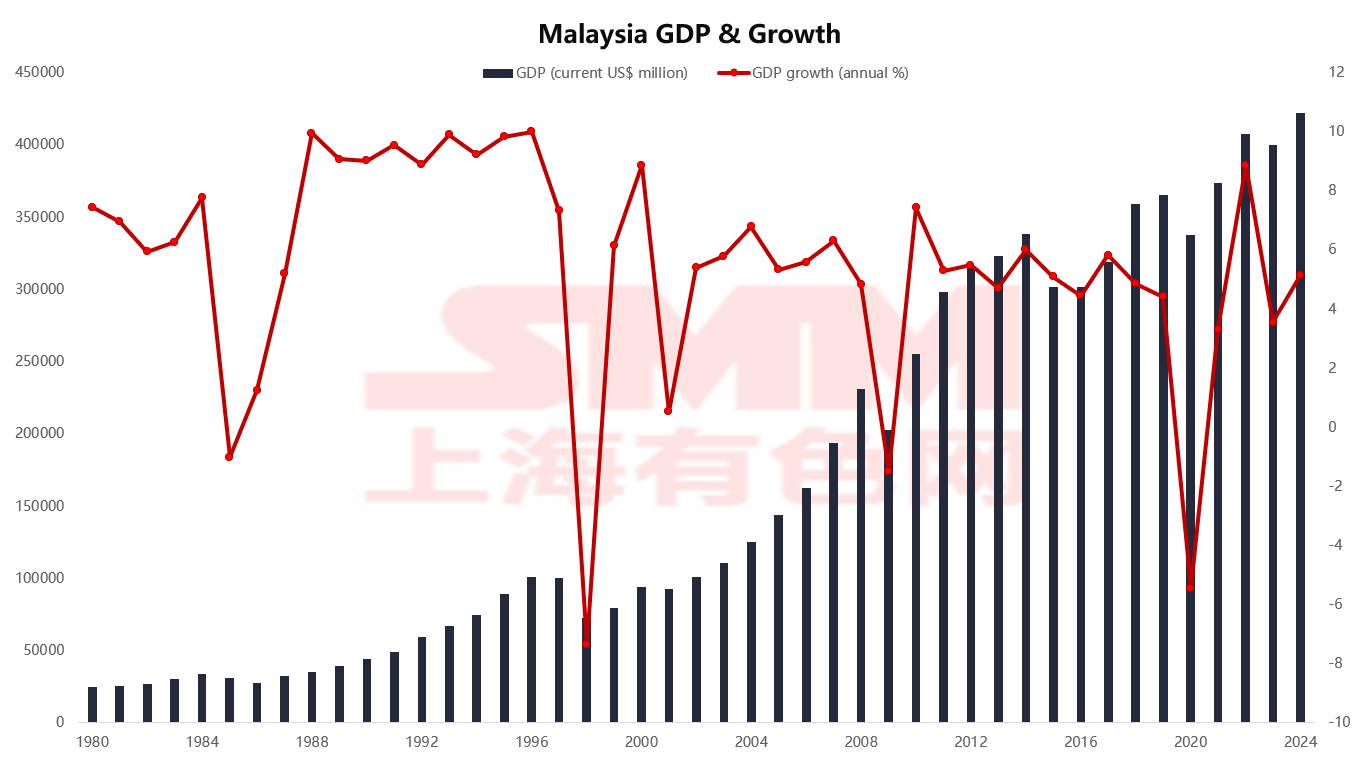

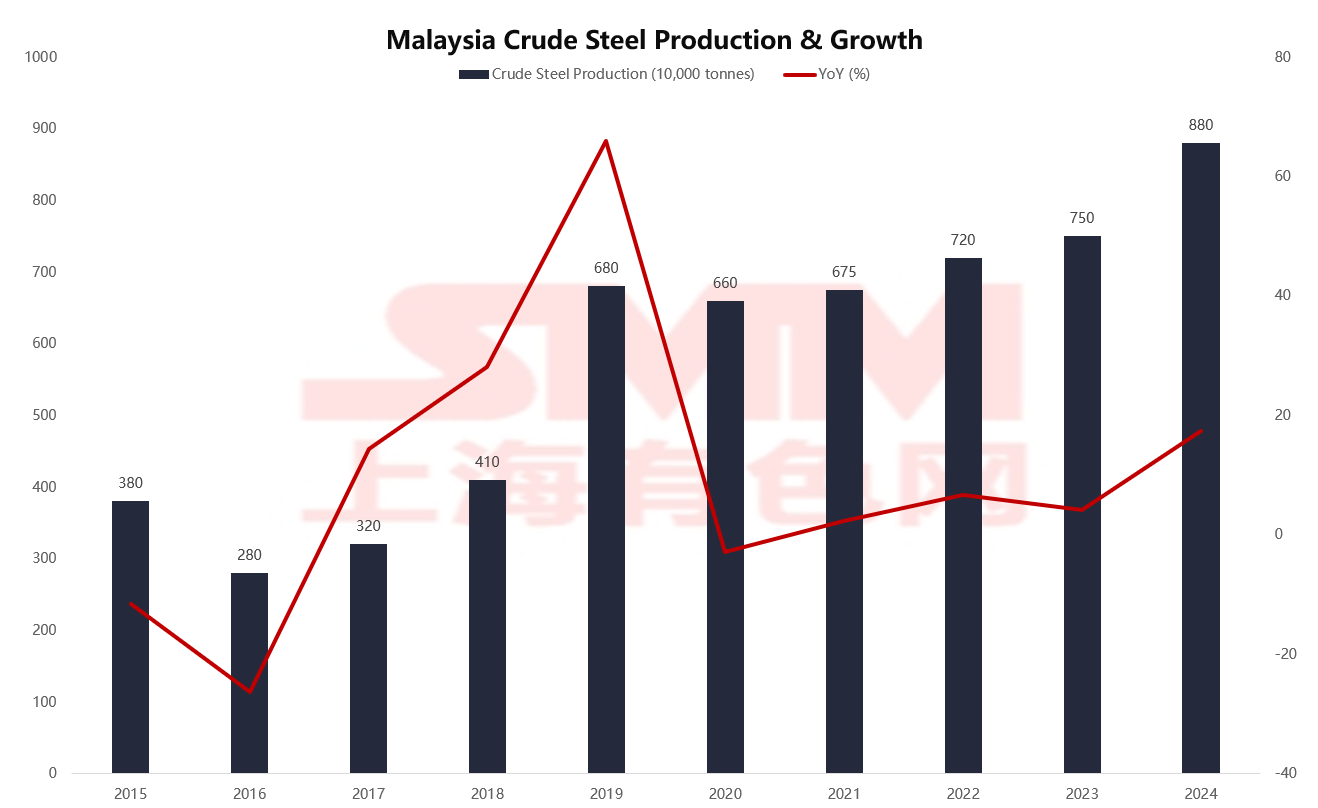

ในปี 2024 จีดีพีของมาเลเซียเติบโต 5% ถึง 1,422 หมื่นล้านดอลลาร์ การฟื้นตัวของภาคอสังหาริมทรัพย์ โครงสร้างพื้นฐาน และการผลิตได้กลายเป็นแรงขับเคลื่อนหลักในการสนับสนุนความต้องการเหล็ก จากการปล่อยกำลังการผลิตใหม่ ปริมาณการผลิตเหล็กกล้าครูดเพิ่มขึ้นถึง 8.8 ล้านตันในปี 2024 ซึ่งเพิ่มขึ้นมากกว่า 130% เมื่อเทียบกับปี 2015 ในรอบทศวรรษที่ผ่านมา อุตสาหกรรมเหล็กของมาเลเซียได้ค่อยๆ ออกจากภาวะตกต่ำ แสดงรูปแบบของการขยายตัว การเพิ่มประสิทธิภาพ และการปรับปรุงโครงสร้างพร้อมกัน

แหล่ง: WSA, MISIF

แหล่ง: WSA, MISIF

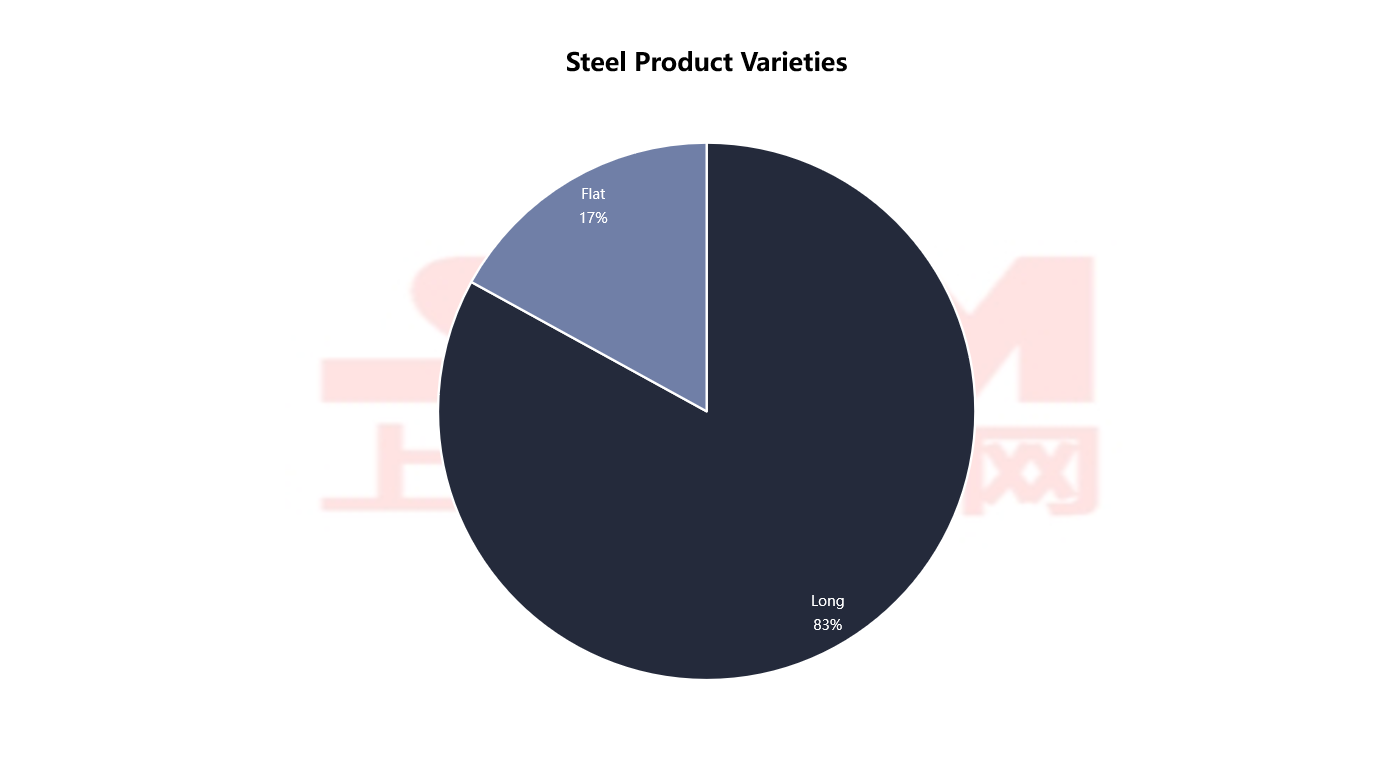

อย่างไรก็ตาม ในขณะเดียวกัน ปัญหาความไม่สมดุลทางโครงสร้างของกำลังการผลิตยังคงเด่นชัด ปัจจุบัน เหล็กยาว (เช่น เหล็กเส้นและเหล็กเส้นลวด) ครอบคลุมถึง 83% ของกำลังการผลิต โดยให้บริการแก่ภาคก่อสร้างและโครงสร้างพื้นฐาน ส่วนเหล็กแผ่น (เช่น เหล็กแผ่นร้อน เหล็กแผ่นเย็น และเหล็กแผ่นเคลือบ) ครอบคลุมเพียง 17% ในขณะที่ภาคการผลิต เครื่องใช้ไฟฟ้า และรถยนต์พึ่งพาเหล็กแผ่นอย่างหนัก อัตราการทดแทนการนำเข้าที่ต่ำได้กลายเป็นข้อจำกัดสำคัญในการยกระดับห่วงโซ่การผลิตภายในประเทศ

แหล่ง: MISIF, DOSM

แหล่ง: MISIF, DOSM

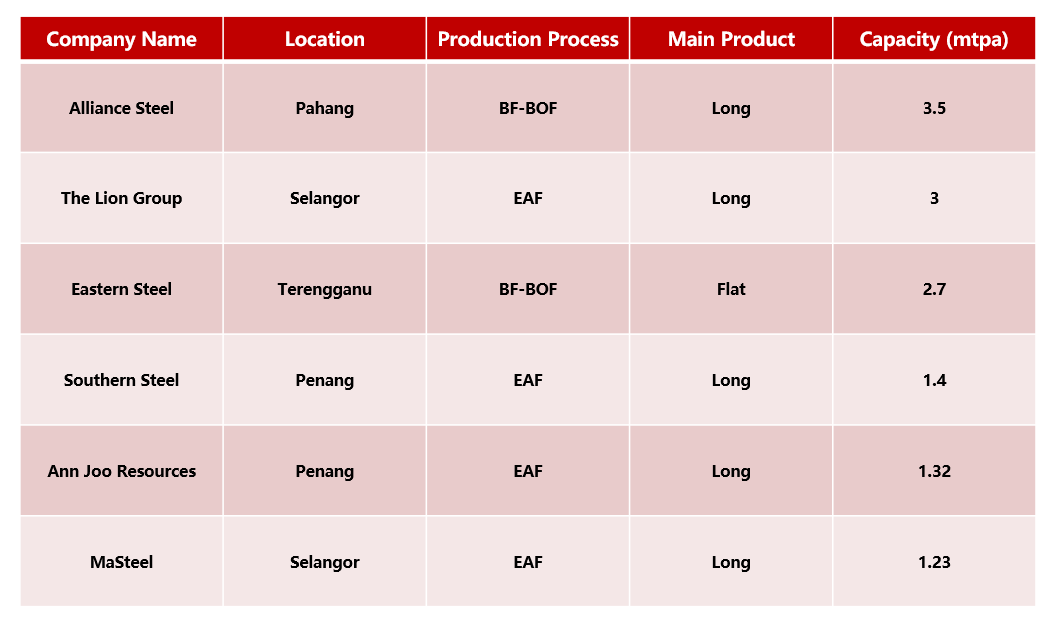

เนื่องจากขาดแคลนทรัพยากรแร่เหล็ก โรงกลั่นเหล็กของมาเลเซียโดยทั่วไปจะใช้วิธีการผลิตเตาอาร์กไฟฟ้า (EAF) + การหล่อและกลิ้งต่อเนื่อง โดยใช้เศษเหล็กและ HBI เป็นวัตถุดิบหลัก ซึ่งมีข้อได้เปรียบอย่างมากในการประหยัดพลังงานและการลดการปล่อยก๊าซเรือนกระจก ในทางตรงกันข้าม โรงกลั่นเหล็กแบบครบวงจรที่ใช้วิธีการเตาสูบ - เตาออกซิเจนพื้นฐาน (BF-BOF) นั้นหายากมาก ปัจจุบัน มีเพียง Alliance Steel และ Eastern Steel ที่มีสายการผลิตเตาสูบ

ในนั้น Alliance Steel มีกำลังการผลิตประจำปี สามล้านห้าแสนตัน เป็นโรงกลั่นเหล็กที่ใหญ่ที่สุดในภูมิภาค โดยเน้นผลิตภัณฑ์ยาวสำหรับก่อสร้าง ใช้ประโยชน์จากข้อได้เปรียบทางภูมิศาสตร์ของท่าเรือกัวนตานในการนำเข้าวัตถุดิบและส่งออกผลิตภัณฑ์ ส่วน Eastern Steel ที่ได้รับการสนับสนุนจาก Jianlong Group ได้จัดเตรียมผลิตภัณฑ์แผ่นร้อน กลายเป็นผู้จำหน่าย HRC รายสำคัญในภูมิภาค นอกจากสองบริษัทนี้แล้ว บริษัทหลักอื่น ๆ เช่น Lion Group, Nanda Steel และ Anyu Steel ผลิตส่วนใหญ่เป็นผลิตภัณฑ์ยาวโดยใช้วิธี EAF

แหล่ง: MISIF, MSI

แหล่ง: MISIF, MSI

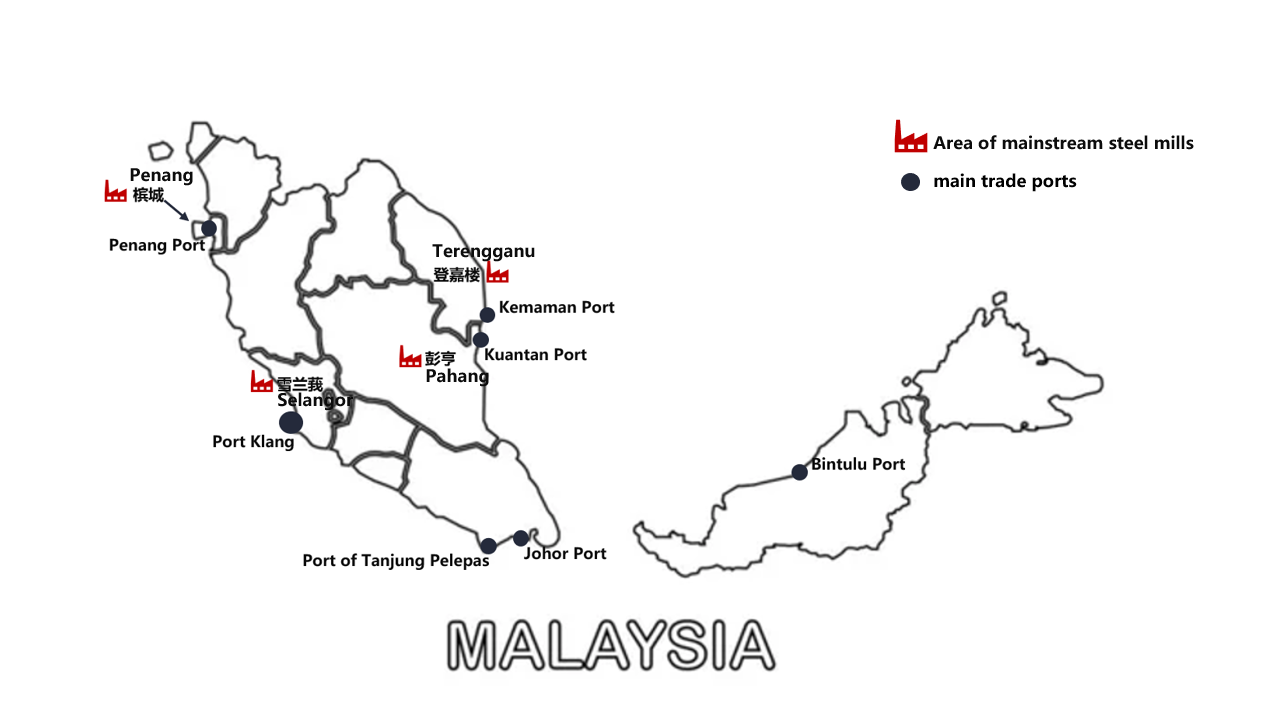

อุตสาหกรรมเหล็กมาเลเซียมีข้อได้เปรียบด้านความเข้มข้นทางภูมิศาสตร์อย่างมาก โรงกลั่นเหล็กหลัก ๆ กระจุกตัวอยู่ในรัฐต่าง ๆ เช่น ปาฮัง เทริงกานู เซลาโกร์ และปีนังบนคาบสมุทรมลายูตะวันตก สร้างการเชื่อมโยงที่มีประสิทธิภาพกับท่าเรือสำคัญ ท่าเรือคลัง ท่าเรือค้าขายที่ใหญ่ที่สุดของมาเลเซีย สนับสนุนการขนส่งวัตถุดิบและผลิตภัณฑ์ให้กับโรงกลั่นเหล็กในพื้นที่เซลาโกร์ ท่าเรือกัวนตานและเคมะแมน ติดกับ Alliance Steel และ Eastern Steel เป็นช่องทางสำคัญสำหรับบริษัทเตาหลอม ส่วนท่าเรือโจโฮร์และท่าเรือตันจองเลปาสเชื่อมต่อกับสิงคโปร์และตลาดส่งออก ในขณะที่ท่าเรือบินตูลูสนับสนุนการจัดหาเหล็กในมาเลเซียตะวันออก

แหล่ง: MISIF

แหล่ง: MISIF

ความสอดคล้องสูงระหว่างโรงกลั่นเหล็กและท่าเรือได้สร้างระบบโลจิสติกส์ทั่วประเทศที่มีประสิทธิภาพ โดยเฉพาะอย่างยิ่งสนับสนุนการไหลเวียนของเหล็กแผ่นนำเข้าและเหล็กยาวส่งออกได้อย่างราบรื่น

เมื่อความต้องการผลิตภัณฑ์แผ่นเพิ่มขึ้นอย่างต่อเนื่อง อุตสาหกรรมเหล็กของมาเลเซียจะสามารถหลุดพ้นจากการพึ่งพาการนำเข้าได้อย่างไร?

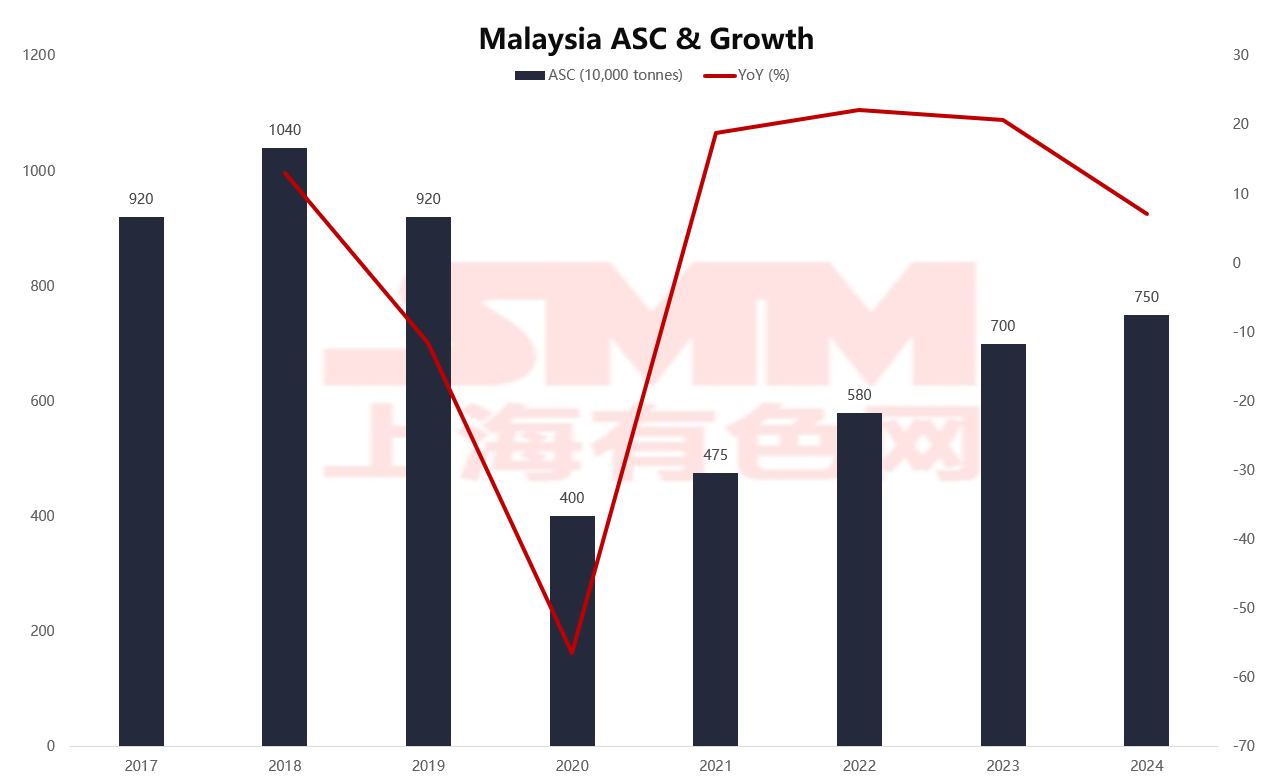

ในช่วงไม่กี่ปีที่ผ่านมา การบริโภคเหล็กที่ปรากฏในมาเลเซียแสดงให้เห็นถึงการผันผวนตามวงจรเศรษฐกิจอย่างชัดเจน จากแผนภูมิ ปริมาณการบริโภคแตะจุดสูงสุดที่สิบล้านสี่แสนตันในปี 2018 ลดลงเหลือสี่ล้านตันในปี 2020 เนื่องจากผลกระทบของโรคระบาด ก่อนที่จะค่อย ๆ ฟื้นตัวขึ้นเป็นเจ็ดล้านห้าแสนตันในปี 2024 แสดงให้เห็นแนวโน้มการฟื้นตัวที่คงที่ แม้ว่าการบริโภคโดยรวมยังไม่ได้กลับไปที่จุดสูงสุดก่อนโรคระบาด แต่แนวโน้มการเติบโตนั้นชัดเจน สะท้อนถึงการฟื้นตัวของความต้องการภายในประเทศอย่างค่อยเป็นค่อยไป

แหล่ง: WSA, MISIF

แหล่ง: WSA, MISIF

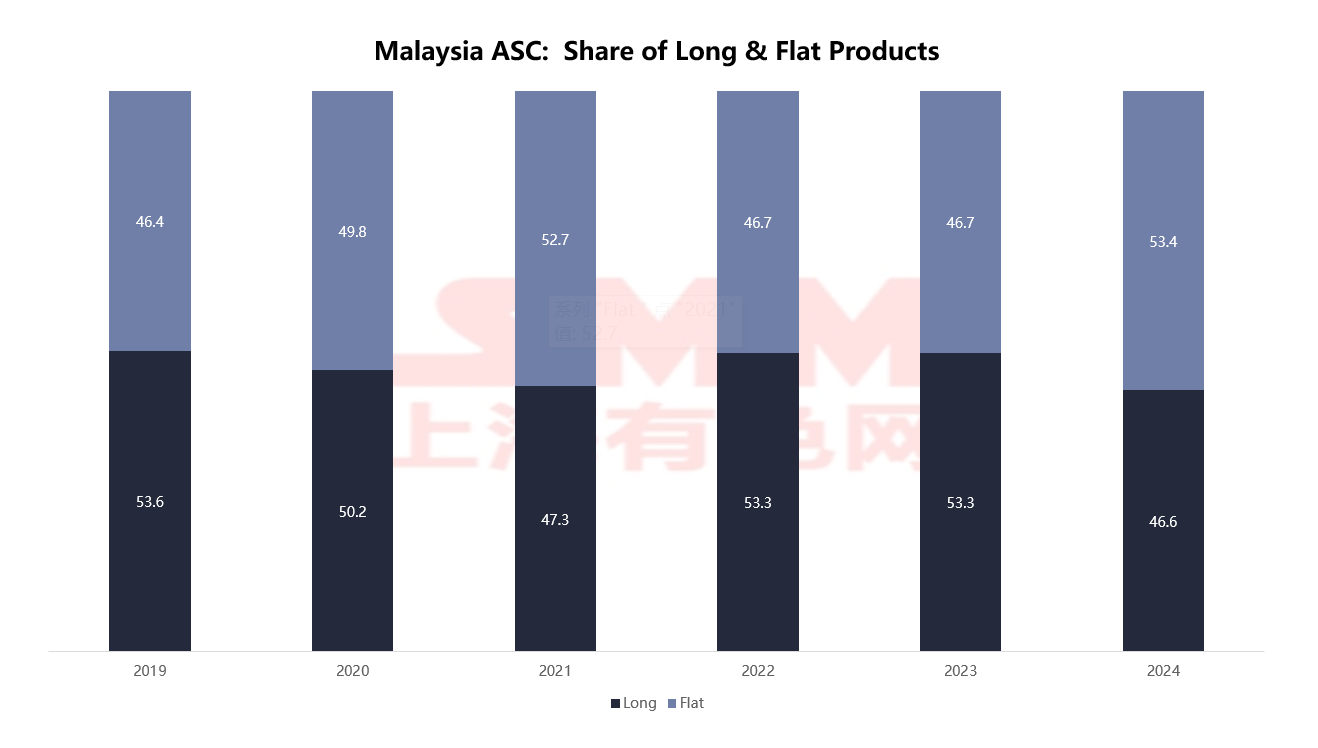

โครงสร้างการบริโภคในปี 2024 แสดงให้เห็นว่าแผ่นและแผ่นเหล็กมีสัดส่วน 53.4% แซงหน้าผลิตภัณฑ์ยาวที่ 46.6%อย่างไรก็ตาม มีความไม่สอดคล้องอย่างมากกับโครงสร้างกำลังการผลิตท้องถิ่น (ผลิตภัณฑ์ยาวมีสัดส่วน 83%) ซึ่งบ่งบอกว่าต้องพึ่งพาการนำเข้าสำหรับผลิตภัณฑ์แบนเป็นอย่างมาก

แหล่งที่มา: MISIF

แหล่งที่มา: MISIF

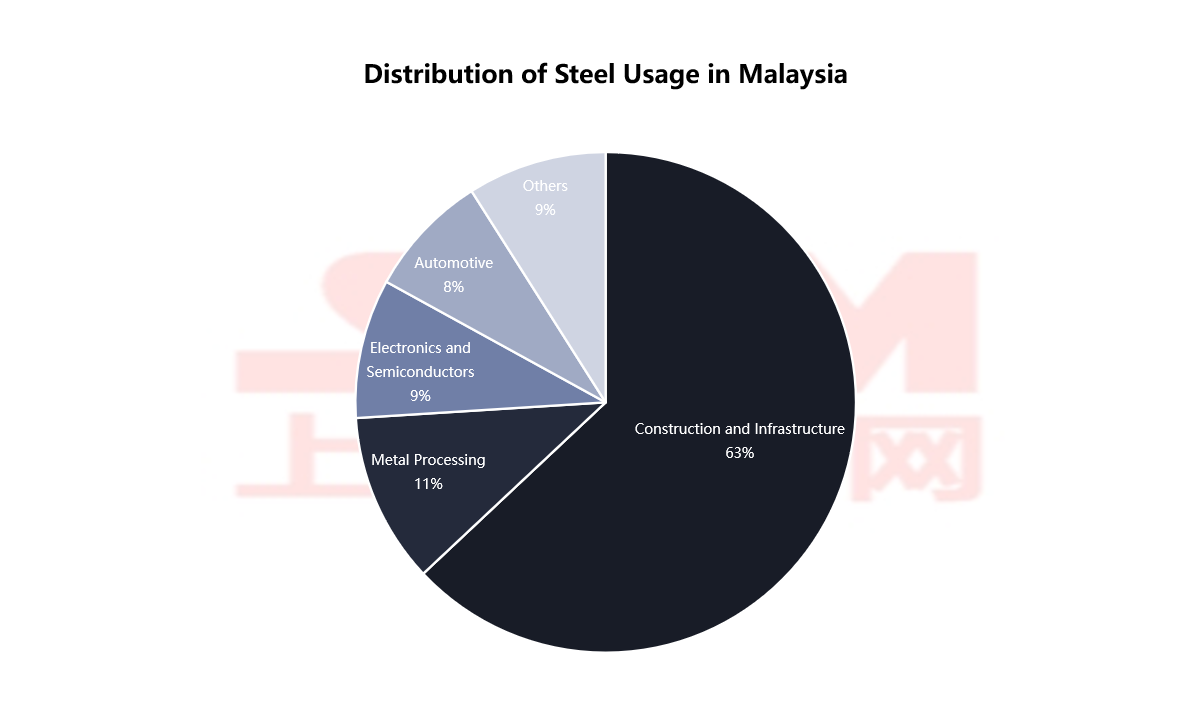

ในด้านการกระจายอุตสาหกรรมปลายน้ำ การก่อสร้างและโครงสร้างพื้นฐานมีสัดส่วนสูงถึง 63% ทำให้เป็นผู้บริโภคหลักอย่างแท้จริง การใช้เหล็กอย่างหนาแน่นแสดงให้เห็นว่าความต้องการเหล็กท้องถิ่นยังคงถูกครอบงำโดยอุตสาหกรรมแบบดั้งเดิม แต่เมื่อมีการปรับปรุงภาคการผลิต ยังมีโอกาสในการเติบโตของความต้องการผลิตภัณฑ์แบนในอนาคต

แหล่งที่มา: DOSM, SMM

แหล่งที่มา: DOSM, SMM

โครงสร้างการค้าเหล็กของมาเลเซียได้รับการปรับปรุง และเกิดแนวโน้มการกระจายประเภทสินค้าส่งออก

แหล่งที่มา: WSA

แหล่งที่มา: WSA

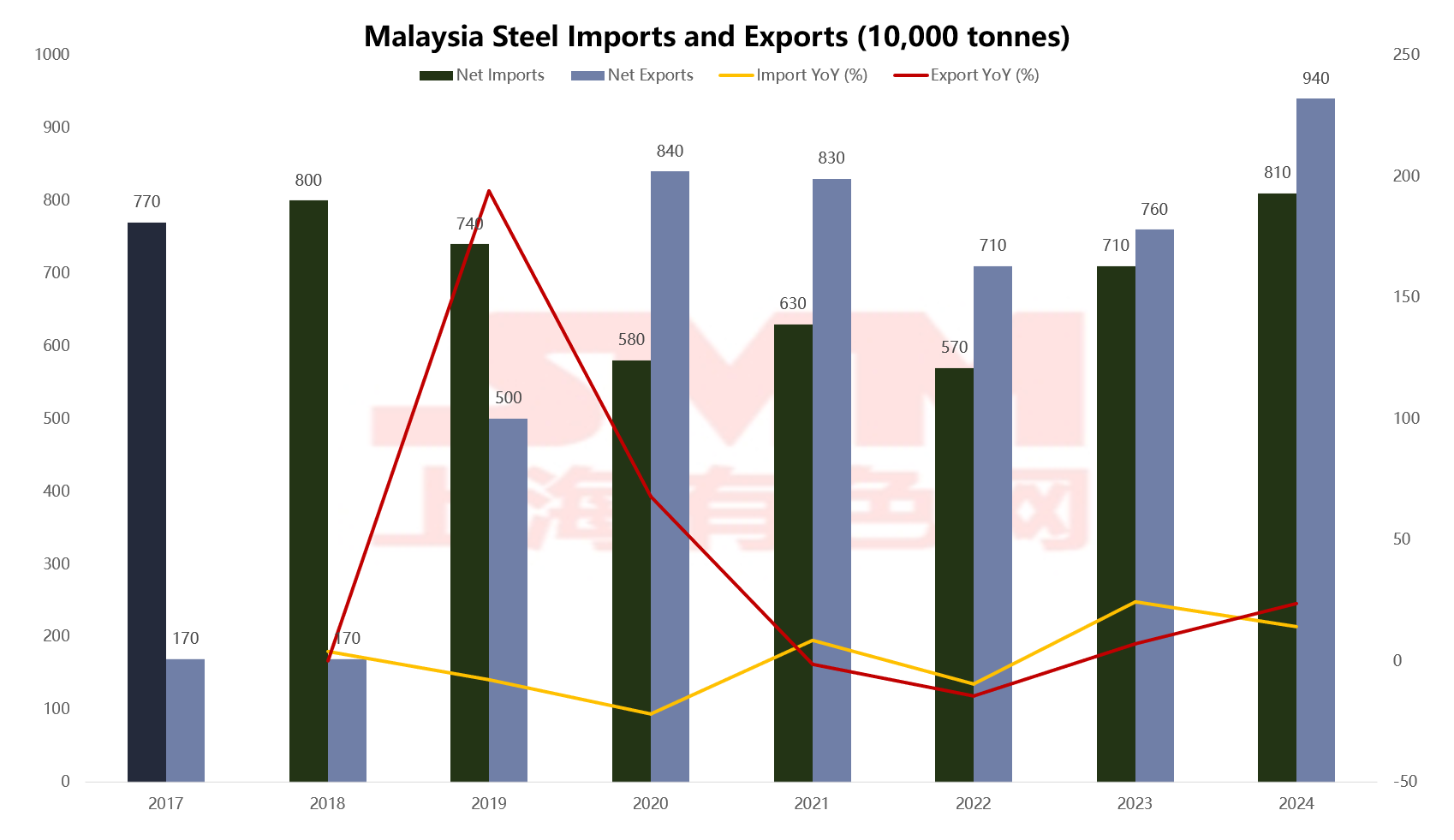

ในช่วงหลายปีที่ผ่านมา การส่งออกเหล็กของมาเลเซียมีแนวโน้มเพิ่มขึ้น โดยในปี 2024 คาดว่าจะถึง 9.4 ล้านตัน สูงกว่า 1.7 ล้านตันในปี 2018 และสูงกว่าจุดสูงสุดหลังจากการระบาดใหญ่ในปี 2020 แม้ว่าอัตราการเติบโตรายปีของการส่งออกจะชะลอลง แต่ขนาดโดยรวมได้ขยายตัวอย่างต่อเนื่อง ในด้านการนำเข้า ปริมาณยังคงอยู่ที่ประมาณ 8.1 ล้านตันในปี 2024 ตั้งแต่ปี 2020 มาเลเซียสามารถส่งออกเหล็กสุทธิได้ติดต่อกันห้าปี พร้อมกับการก่อตัวของโครงสร้างการส่งออกสุทธิอย่างเบื้องต้น อย่างไรก็ตาม ควรสังเกตว่าอุตสาหกรรมเหล็กยังคงมีความพึ่งพาภายนอกสูง โดยเฉพาะอย่างยิ่งมีความขัดแย้งในโครงสร้างประเภทสินค้าที่เด่นชัด

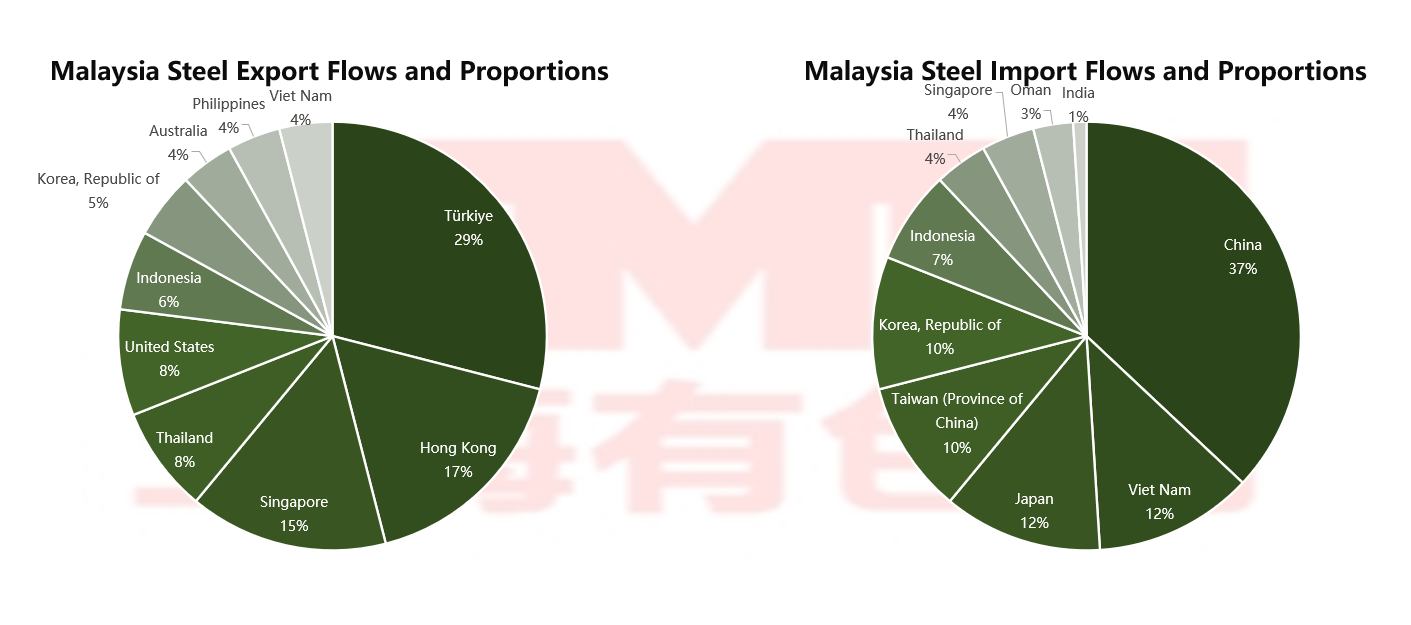

ในด้านจุดหมายปลายทางของการส่งออก ตุรกีเป็นตลาดส่งออกที่ใหญ่ที่สุดของมาเลเซีย มีสัดส่วน 29% ฮ่องกง (17%) และสิงคโปร์ (15%) ซึ่งเป็นศูนย์กลางการส่งออกใหม่ ก็มีสัดส่วนสำคัญ ช่วยในการกระจายเหล็กมาเลเซียไปยังตลาดเอเชียแปซิฟิก ยุโรป และสหรัฐอเมริกาอย่างกว้างขวาง ประเทศส่งออกหลักอื่น ๆ บ่งบอกว่าตลาดส่งออกได้พัฒนาความหลากหลายอยู่แล้ว

แหล่งที่มา: MSI, DOSM

แหล่งที่มา: MSI, DOSM

ในด้านการนำเข้า จีนเป็นแหล่งนำเข้าเหล็กที่ใหญ่ที่สุดของมาเลเซีย มีสัดส่วน 37% ของทั้งหมด หรือเกือบ 40% ของตลาดนำเข้าโดยรวม ตามด้วยเวียดนาม (12%) ญี่ปุ่น (12%) ไต้หวัน (10%) และเกาหลีใต้ (10%) ซึ่งบ่งบอกว่ามาเลเซียมีความพึ่งพาภูมิภาคเอเชียตะวันออกสูงในห่วงโซ่อุปทานเหล็ก นอกจากนี้ ประเทศอาเซียนอื่น ๆ ก็มีสัดส่วนอยู่บ้าง รูปแบบการนำเข้าที่มุ่งเน้นทวีปเอเชียนี้มีประโยชน์ในการควบคุมต้นทุนการขนส่ง แต่ก็ทำให้เสี่ยงต่อการพึ่งพาการจัดจำหน่ายจากภูมิภาคเฉพาะ

โครงสร้างของเหล็กนำเข้ามุ่งเน้นที่ผลิตภัณฑ์ระหว่างทาง เช่น ลวดเหล็ก (22%) ท่อและท่อน้ำ (15%) ผลิตภัณฑ์เหล็ก (12%) และก้อนเหล็ก (9%) นอกจากนี้ยังมีหมวดหมู่ผลิตภัณฑ์แบน เช่น ผลิตภัณฑ์รีดเย็น (9%) เหล็กรูปขึ้นรูปเย็น (9%) และ HRC (5%) ซึ่งใช้แพร่หลายในอุตสาหกรรมการผลิต อุตสาหกรรมยานยนต์ อุปกรณ์ไฟฟ้า และอุตสาหกรรมอื่น ๆ แสดงให้เห็นว่ากำลังการผลิตระดับสูงภายในประเทศมาเลเซียยังไม่เพียงพอ

แหล่งที่มา: MSI, DOSM

ในขณะที่การส่งออกมีแนวโน้มไปที่ผลิตภัณฑ์พื้นฐาน โดยประกอบด้วยก้อนเหล็ก (28%) เหล็กเสริมคอนกรีต (20%) และลวดเหล็ก (13%) ซึ่งอยู่ในหมวดหมู่ของผลิตภัณฑ์ยาวและวัตถุดิบพื้นฐาน ส่วนผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง เช่น แผ่นและแผ่นเคลือบและเหล็กกล้าผสม มีสัดส่วนน้อยกว่า โครงสร้างนี้ที่มีการส่งออก "พื้นฐาน" และการนำเข้า "ระดับสูง" สะท้อนให้เห็นว่าอุตสาหกรรมเหล็กของมาเลเซียยังอยู่ในระดับกลางถึงต่ำของห่วงโซ่อุตสาหกรรม และจำเป็นต้องขยายไปสู่การแปรรูประดับสูง

ความขัดแย้งทางการค้าเหล็กของมาเลเซียทวีความรุนแรง: การเริ่มต้นและการตอบสนองต่อแรงกดดันการต่อต้านการทุ่มตลาดเกิดขึ้นพร้อมกัน

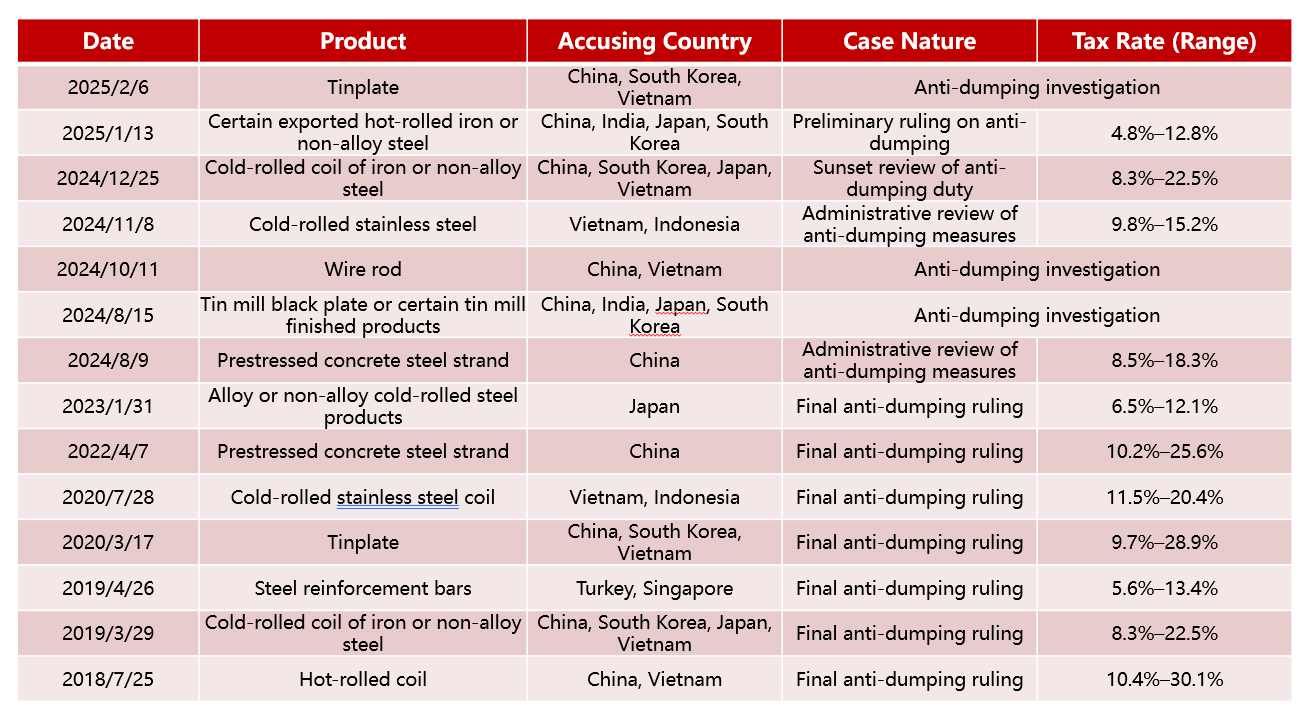

เมื่อขนาดของการนำเข้าและส่งออกเหล็กขยายตัว มาเลเซียได้ถูกพัวพันในการขัดแย้งทางการค้าเหล็กทั่วโลกมากขึ้น ตั้งแต่ปี 2018 มาเลเซียได้เริ่มคดีต่อต้านการทุ่มตลาดมากกว่าสิบคดีต่อหลายประเทศ ครอบคลุมผลิตภัณฑ์เช่น ผลิตภัณฑ์รีดเย็น เหล็กเสริมคอนกรีต และลวดเหล็ก โดยภาษีสูงสุดถึง 30% แสดงให้เห็นถึงความมุ่งมั่นในการเสริมสร้างการคุ้มครองอุตสาหกรรมเหล็กภายในประเทศ

มาเลเซียเริ่มคดีต่อต้านการทุ่มตลาด

แหล่งที่มา: ศูนย์ข้อมูลการเยียวยาการค้าจีน

แหล่งที่มา: ศูนย์ข้อมูลการเยียวยาการค้าจีน

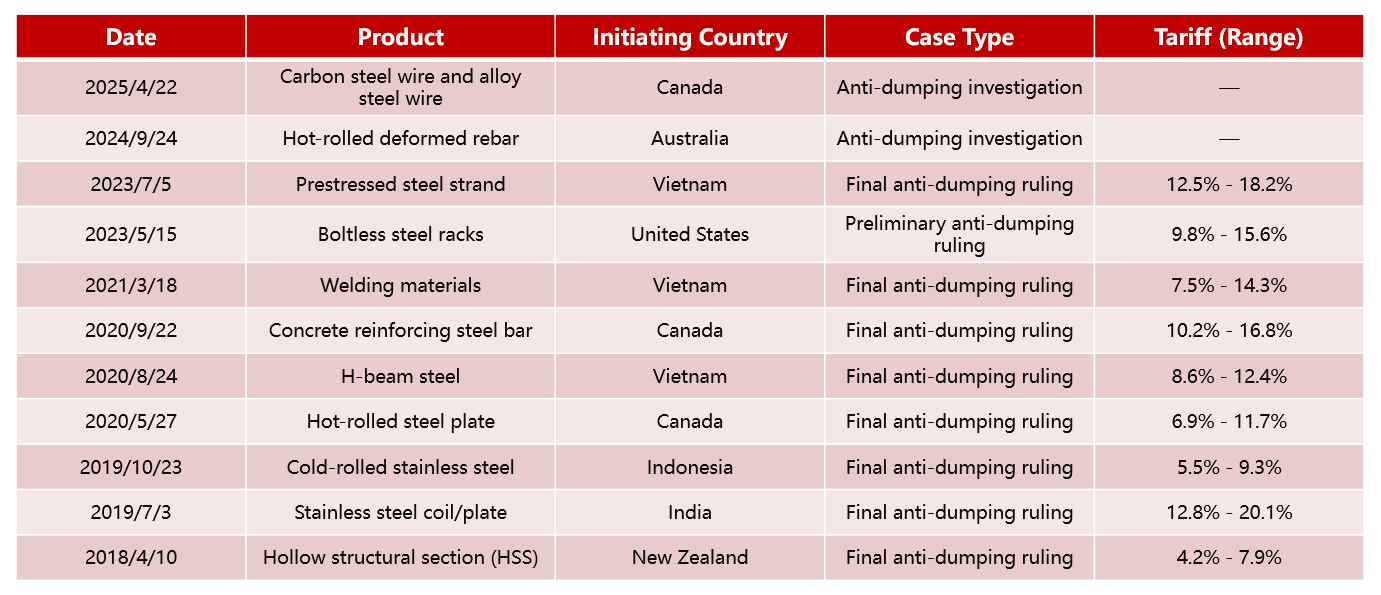

ในขณะเดียวกัน ประเทศต่าง ๆ เช่น แคนาดา สหรัฐอเมริกา ออสเตรเลีย และเวียดนาม ก็ได้เริ่มการตรวจสอบการทุ่มตลาดต่อผลิตภัณฑ์ของมาเลเซีย ครอบคลุมสินค้าเช่น ท่อเชื่อม เหล็กเสริมคอนกรีต HRC โดยภาษีส่วนใหญ่อยู่ระหว่าง 10-20% มาเลเซียเผชิญกับแรงกดดันทั้ง "การจำกัดการส่งออก" และ "การป้องกันการนำเข้า" ทำให้สภาพแวดล้อมทางการค้าซับซ้อนขึ้น

คดีต่อต้านการทุ่มตลาดของมาเลเซีย แหล่งที่มา: ศูนย์ข้อมูลการเยียวยาการค้าจีน

แหล่งที่มา: ศูนย์ข้อมูลการเยียวยาการค้าจีน

แนวโน้มอนาคต: จากส่วนเกินของผลิตภัณฑ์ยาวสู่การปรับโครงสร้าง อุตสาหกรรมเหล็กของมาเลเซียมุ่งสู่การพัฒนาที่เป็นมิตรกับสิ่งแวดล้อมและระดับสูง

เมื่อเศรษฐกิจเอเชียตะวันออกเฉียงใต้ค่อยๆฟื้นตัวและแนวโน้มการกลับมาของอุตสาหกรรมการผลิตแข็งแกร่งขึ้น ความต้องการเหล็กในมาเลเซียกำลังฟื้นตัวอย่างคงเส้นคงวาคาดว่าการบริโภคเหล็กในมาเลเซียจะยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยก่อสร้างและโครงสร้างพื้นฐานยังคงเป็นเสาหลักดั้งเดิม อย่างไรก็ตาม สัดส่วนของการบริโภคแผ่นและแผ่นเหล็กจะเพิ่มขึ้นทุกปี เนื่องจากการพัฒนาของภาคการผลิต เครื่องใช้ไฟฟ้า และอุตสาหกรรมยานยนต์ ขณะนี้ มีกำลังการผลิตเหล็กยาวเกินความต้องการชั่วคราวในมาเลเซีย ส่งผลให้การแข่งขันในตลาดรุนแรงขึ้น ในขณะที่กำลังการผลิตเหล็กแบนยังขาดแคลนและพึ่งพาการนำเข้าอย่างมาก ในระยะกลางถึงระยะยาว มาเลเซียจำเป็นต้องเร่งขยายสายการผลิตเหล็กแบน เพื่อเพิ่มความสามารถในการผลิตภายในประเทศ ลดการพึ่งพาการนำเข้า ในระดับโครงสร้างอุตสาหกรรม บริษัทที่มีสายการผลิตแบบครบวงจรจะกลายเป็นกำลังหลักในการควบคุมตลาดเหล็กของมาเลเซียในอนาคต ในทางกลับกัน บริษัทเหล็กอื่น ๆ ที่ใช้เตาอาร์กไฟฟ้า (EAF) เป็นหลัก จำเป็นต้องเร่งขยายธุรกิจไปยังภาคเหล็กแบน เพื่อบรรลุการเปลี่ยนแปลงจากผู้จำหน่ายวัสดุก่อสร้างแบบดั้งเดิมไปสู่ผู้ผลิตระดับกลางถึงสูง

โดยรวมแล้ว อุตสาหกรรมเหล็กของมาเลเซียอยู่ในจุดเปลี่ยนสำคัญของการปรับเปลี่ยนสู่สีเขียวและการปรับโครงสร้าง อุตสาหกรรมเผชิญกับความท้าทายสามประการในอนาคต: "สีเขียวและต่ำคาร์บอน การเปลี่ยนแปลงกำลังการผลิต และการแข่งขันในภูมิภาค" บริษัทต่าง ๆ จะสามารถคว้าโอกาสจากการรวมภูมิภาคและการปรับโครงสร้างห่วงโซ่อุปทานโลก ได้เฉพาะเมื่อมีการกำหนดตำแหน่งอย่างชัดเจนและส่งเสริมการพัฒนาที่แตกต่างกัน ทำให้เกิดการเปลี่ยนแปลงเชิงกลยุทธ์จาก "การขยายกำลังการผลิต" สู่ "คุณภาพและความมีประสิทธิภาพ"

![[SMM Iron & Steel] ราคาเหล็กแท่งเล็กในไรปุระขยับขึ้น](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)