ข่าว SMM วันที่ 19 สิงหาคม:

เมื่อเร็วๆ นี้ บริษัทเหมืองแร่ในต่างประเทศบางแห่งได้เผยแพร่รายงานไตรมาสที่ 2 ของตนเองตามลำดับ ในช่วงครึ่งปีแรก แม้ว่าฝนตกหนัก น้ำท่วม ไฟป่า และปัจจัยอื่นๆ จะส่งผลกระทบต่อผลผลิตของเหมืองแร่สังกะสีบางแห่ง แต่กำลังการผลิตใหม่ของเหมืองแร่สังกะสี เช่น Oz และ Kipushi ก็ได้รับการปล่อยออกมาอย่างค่อยเป็นค่อยไป และผลผลิตของเหมืองแร่ เช่น Antamina และ Tara ก็ฟื้นตัวกลับมา โดยรวมแล้ว ปริมาณผลผลิตเพิ่มขึ้นอย่างมาก มาดูผลการดำเนินงานของแต่ละบริษัทเหมืองแร่กัน

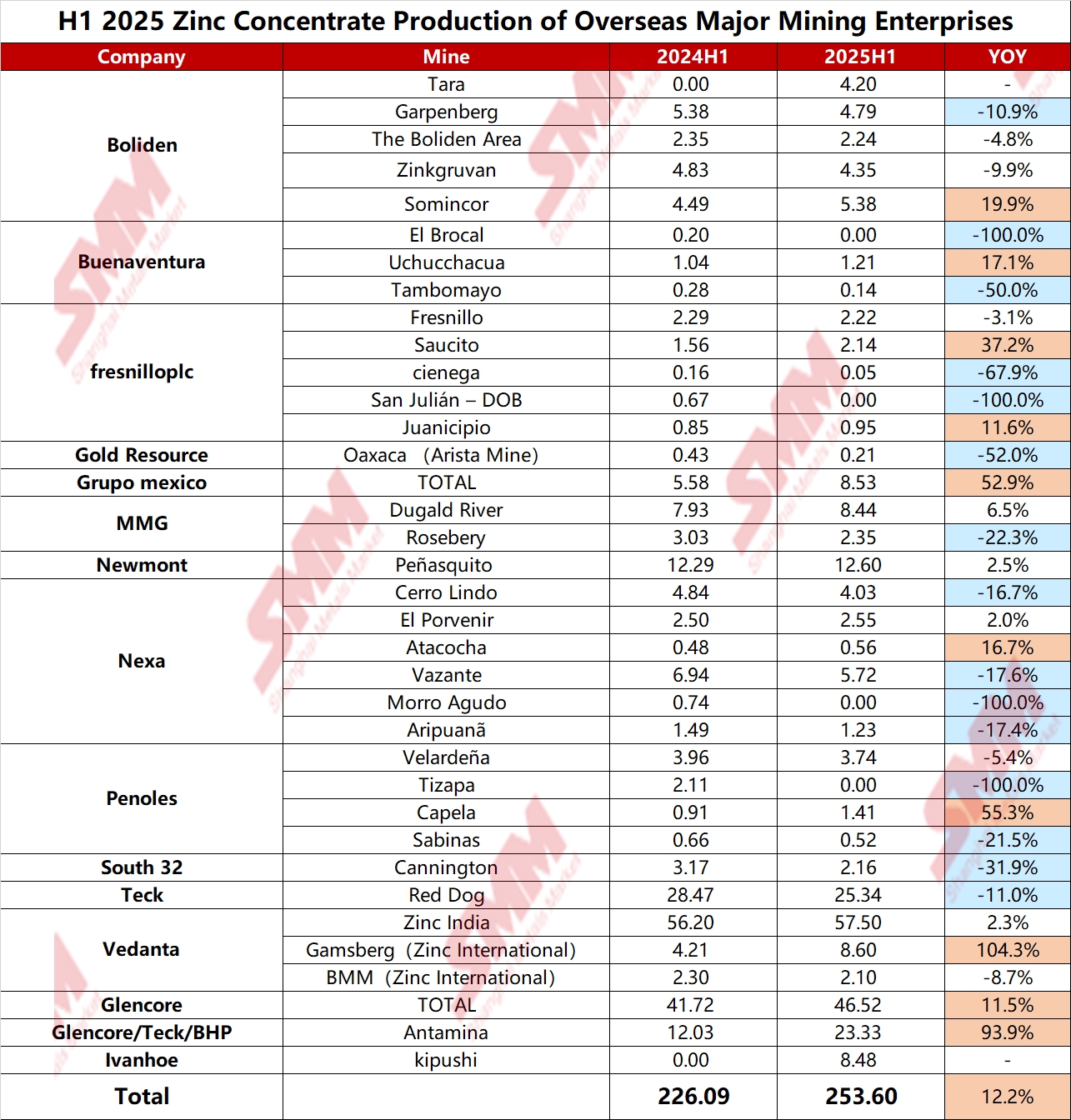

SMM ได้ทำการสำรวจสถานการณ์การผลิตของบริษัทเหมืองแร่ในต่างประเทศที่สำคัญ 15 แห่ง จากข้อมูลที่เปิดเผยในรายงานทางการเงิน พบว่า ปริมาณการผลิตแร่สังกะสีเข้มข้นทั้งหมดของบริษัทเหมืองแร่ 15 แห่งในครึ่งปีแรกของปี 2568 อยู่ที่ 2.536 ล้านตัน เพิ่มขึ้น 275,000 ตัน (12.2%) เมื่อเทียบกับ 2.2609 ล้านตันในครึ่งปีแรกของปีที่แล้ว ซึ่งแสดงให้เห็นถึงการเติบโตที่สำคัญมากเมื่อเทียบกับปีที่แล้ว ตัวเลขด้านล่างแสดงข้อมูลการผลิตครึ่งปีแรกของแต่ละบริษัทเหมืองแร่ที่นับโดย SMM

ตามบริษัทเหมืองแร่:

- Boliden: ปริมาณการผลิตแร่สังกะสีทั้งหมดของ Boliden ในไตรมาสที่ 2 คือ 93,076 ตัน รวมถึงผลผลิตแร่สังกะสีของ Somincor และ Zinkgruvan ซึ่งเริ่มนับตั้งแต่วันที่ 16 เมษายน เพิ่มขึ้น 61% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้น 147% เมื่อเทียบกับปีก่อนหน้า รายงานเปิดเผยว่า ปริมาณการผลิตแร่สังกะสีเข้มข้นของ The Boliden Area ในสวีเดนในไตรมาสที่ 2 คือ 10,700 ตัน ของเหมือง Tara ในไตรมาสที่ 2 คือ 20,400 ตัน และของเหมือง Garpenberg ในสวีเดนในไตรมาสที่ 2 คือ 23,300 ตัน

- Buenaventura: ปริมาณการผลิตแร่สังกะสีในไตรมาสที่ 2 ของปี 2568 คือ 8,800 ตัน เพิ่มขึ้น 34% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้น 22% เมื่อเทียบกับปีก่อนหน้า รายงานเปิดเผยว่า ทรัพยากรของเหมือง El Brocal ในเปรูหมดสิ้นไปในไตรมาสที่ 1 ของปี 2567 และการผลิตได้หยุดลงตั้งแต่ไตรมาสที่ 2 เป็นต้นไป ปริมาณการผลิตแร่สังกะสีของเหมือง Uchucchacua ในเปรูในไตรมาสที่ 2 คือ 6,900 ตัน และของเหมือง Tambomayo ในเปรูในไตรมาสที่ 2 ของปี 2568 คือ 900 ตัน

- MMG: ปริมาณการผลิตแร่สังกะสีเข้มข้นในไตรมาสที่ 2 ของปี 2568 คือ 56,200 ตัน เพิ่มขึ้น 9% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้น 12% เมื่อเทียบกับปีก่อนหน้า ตามเหมืองแร่ เนื่องจากปริมาณการบดเพิ่มขึ้นอย่างมาก ปริมาณการผลิตแร่สังกะสีเข้มข้นของ Dugald River ในไตรมาสที่ 2 คือ 43,600 ตัน เพิ่มขึ้น 26% เมื่อเทียบกับปีก่อนหน้า เนื่องจากการลดลงของเกรดที่เกิดจากลำดับการทำเหมืองและปัญหาที่เกี่ยวข้องกับความน่าเชื่อถือของอุปกรณ์ ปริมาณการผลิตแร่สังกะสีเข้มข้นของ Rosebery ในไตรมาสที่ 2 คือ 12,600 ตัน ลดลง 20% เมื่อเทียบกับปีก่อนหน้าแนวทางการผลิตในปี 2025 คือ 170,000-185,000 ตัน และ 45,000-55,000 ตัน ตามลำดับ

- นิวมอนต์: การผลิตแร่สังกะสีเข้มข้นในไตรมาสที่ 2 ของปี 2025 คือ 67,000 ตัน และแนวทางการผลิตของเหมืองในปี 2025 คือ 236,000 ตัน

- เน็กซา: การผลิตแร่สังกะสีเข้มข้นรวมในไตรมาสที่ 2 ของปี 2025 คือ 73,500 ตัน เพิ่มขึ้น 9% จากเดือนก่อน หลักๆ เนื่องจากการดำเนินงานที่ดีขึ้นในเปรู เมื่อเทียบกับไตรมาสที่ 2 ของปี 2024 การผลิตลดลง 12% ส่วนใหญ่เนื่องจากการผลิตที่ลดลงของปฏิบัติการวาซานเตและอาริปัวนา แต่ได้รับการชดเชยบางส่วนจากการเพิ่มขึ้นของการผลิตของอาตาโคชาและเอลโปรเวนีร์

- แพน อเมริกัน ซิลเวอร์ คอร์ป: การผลิตแร่สังกะสีเข้มข้นรวมในไตรมาสที่ 2 ของปี 2025 คือ 12,600 ตัน เพิ่มขึ้น 25% จากปีก่อน แนวทางการผลิตแร่สังกะสีของบริษัทเหมืองในปี 2025 คือ 42,000-45,000 ตัน

- เทค: การผลิตแร่สังกะสีเข้มข้นของเรดดอกในไตรมาสที่ 2 ของปี 2025 คือ 136,600 ตัน เพิ่มขึ้น 17% จากเดือนก่อน และลดลง 2% จากปีก่อน ส่วนใหญ่เนื่องจากเกรดของหินที่ต่ำ ซึ่งคาดการณ์ไว้ในแผนเหมือง แนวทางการผลิตของเหมืองในปี 2025 คือ 430,000-470,000 ตัน สำหรับปี 2026 คือ 410,000-460,000 ตัน และสำหรับปี 2027 คือ 365,000-400,000 ตัน

- เวดันตา: การผลิตแร่สังกะสีเข้มข้นรวมในไตรมาสที่ 2 ของปี 2025 คือ 322,000 ตัน ลดลง 11% จากเดือนก่อน และเพิ่มขึ้น 7% จากปีก่อน โดยเฉพาะอย่างยิ่ง การผลิตแร่สังกะสีเข้มข้นรวมของซิงค์อินเดียในอินเดียในไตรมาสที่ 2 ของปี 2025 คือ 265,000 ตัน เพิ่มขึ้น 1% จากปีก่อน การผลิตแร่สังกะสีเข้มข้นของซิงค์อินเตอร์เนชันแนลในไตรมาสที่ 2 คือ 57,000 ตัน เพิ่มขึ้น 50% จากปีก่อน การผลิตของเหมืองกัมสเบิร์กเพิ่มขึ้นอย่างมากจากการปรับปรุงกำลังการผลิตและการผ่านทางที่สูงขึ้น

- กล็อกโกร: การผลิตสังกะสีเองในไตรมาสที่ 2 ของปี 2025 คือ 251,600 ตัน เพิ่มขึ้น 19% จากปีก่อน ส่วนใหญ่สะท้อนถึงเกรดสังกะสีที่เพิ่มขึ้นที่อันตามินาและการผลิตที่เพิ่มขึ้นที่แมคอาเธอร์ริเวอร์ แนวทางการผลิตสังกะสีเองในปี 2025 ได้รับการปรับเป็น 940,000-980,000 ตัน

- อันตามินา: การผลิตแร่สังกะสีเข้มข้นในไตรมาสที่ 2 ของปี 2025 คือ 142,000 ตัน เพิ่มขึ้น 155% จากปีก่อนแนวทางการผลิตแร่สังกะสีเข้มข้นในปี 2568 คือ 422,000-467,000 ตัน

- Ivanhoe: การผลิตแร่สังกะสีเข้มข้นของเหมือง Kipushi ในไตรมาสที่ 2 คือ 41,800 ตัน และเป้าหมายแนวทางการผลิตในปี 2568 คือ 180,000-240,000 ตันของสังกะสี

แนวโน้มตลาด

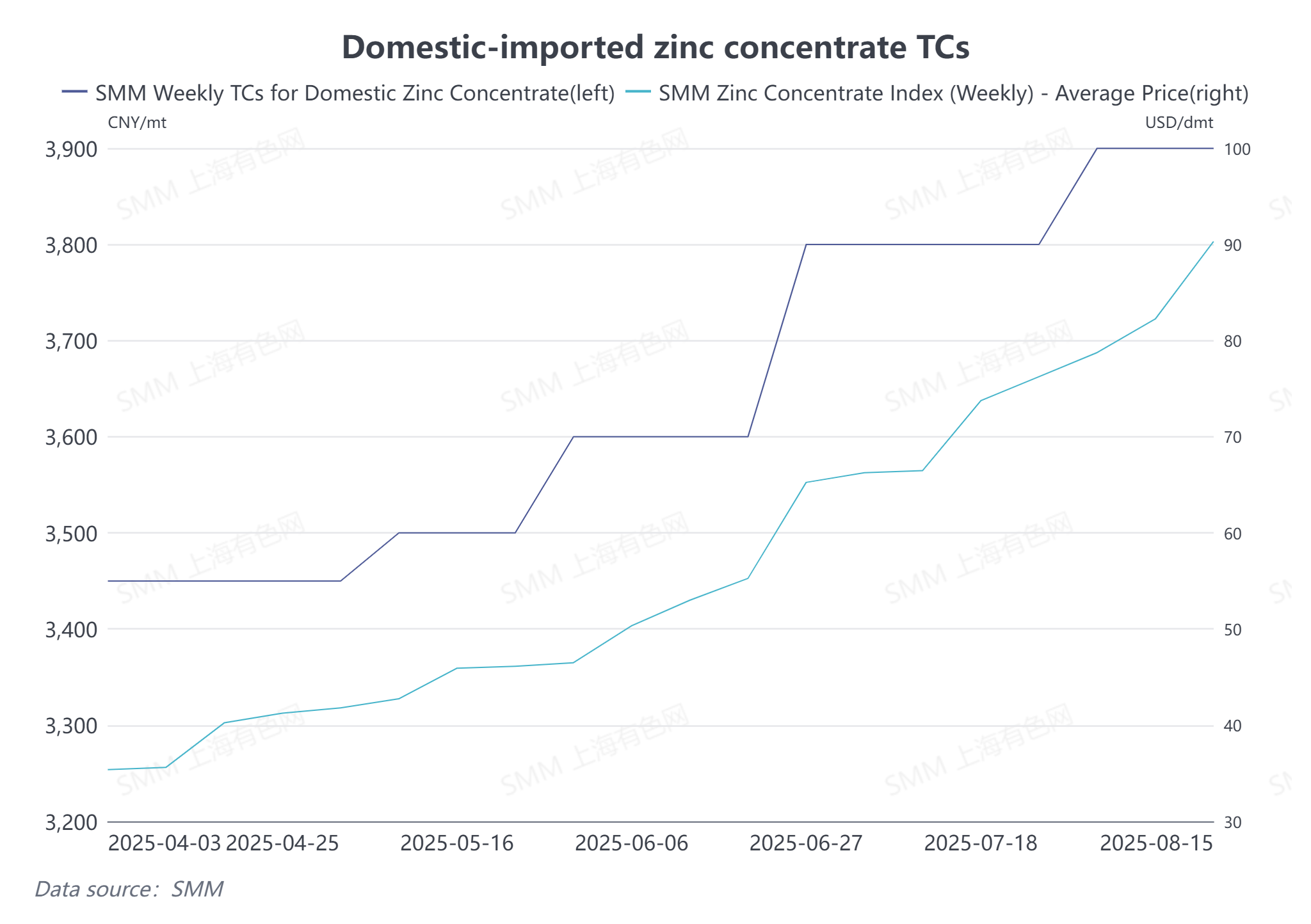

ในครึ่งปีแรก เหมืองสังกะสี Kipushi ดำเนินการได้อย่างราบรื่น เหมือง Antamina, Tara และเหมืองสังกะสีอื่น ๆ ได้กลับมาผลิตตามแผน และเหมืองสังกะสี Oz ก็เพิ่มการผลิตอย่างมาก ซึ่งเริ่มไหลเข้าสู่ตลาดภายในประเทศในปริมาณมากตั้งแต่เดือนพฤษภาคม ด้วยการเปิดตัวหรือฟื้นฟูกำลังการผลิตเหล่านี้อย่างต่อเนื่อง คาดว่าการผลิตแร่สังกะสีในครึ่งปีหลังจะเพิ่มขึ้นอย่างต่อเนื่องเมื่อเทียบกับครึ่งปีแรก ได้รับผลกระทบจากสิ่งนี้ การนำเข้าแร่สังกะสีสะสมของจีนตั้งแต่เดือนมกราคมถึงเดือนมิถุนายนในปีนี้เพิ่มขึ้นอย่างมากถึง 47.7% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน โดยมีปริมาณการนำเข้าเพิ่มขึ้นอย่างมาก มองไปข้างหน้าในครึ่งปีหลัง คาดว่าการนำเข้าแร่สังกะสีของจีนจะยังคงอยู่ในระดับสูงเมื่อเทียบกับปีก่อน ซึ่งจะช่วยเติมเต็มการจัดหาในตลาดภายในประเทศอย่างต่อเนื่อง ปัจจุบัน ค่าธรรมเนียมการแปรรูปแร่สังกะสีภายในประเทศ (TC) ได้เพิ่มขึ้นเป็นมากกว่า 3,900 หยวน/ตันโลหะ และค่าธรรมเนียมการแปรรูปแร่สังกะสีนำเข้าได้เกิน 90 ดอลลาร์สหรัฐ/ตันแห้ง อย่างไรก็ตาม เนื่องจากช่วงเวลาการเก็บสินค้าสำหรับฤดูหนาวในไตรมาสที่ 4 ใกล้เข้ามา คาดว่าจะมีขอบเขตในการเพิ่มค่าธรรมเนียมการแปรรูปเพิ่มเติมที่จำกัด

(ข้อมูลข้างต้นเป็นไปตามการรวบรวมจากตลาดและการประเมินโดยรวมจากทีมวิจัย SMM ข้อมูลที่ให้ไว้ในบทความนี้มีเพื่อเป็นข้อมูลอ้างอิงเท่านั้น บทความนี้ไม่ได้เป็นคำแนะนำโดยตรงสำหรับการวิจัยและการตัดสินใจลงทุน ลูกค้าควรตัดสินใจอย่างระมัดระวังและไม่ควรใช้ข้อมูลนี้แทนการตัดสินใจด้วยตนเอง การตัดสินใจใด ๆ ที่ลูกค้าทำขึ้นจะไม่เกี่ยวข้องกับ SMM)

![เซี่ยงไฮ้ซิงค์: ราคาสังกะสีล่วงหน้าทรงตัว ส่วนต่างราคาสปอตคงที่ [SMM มิดเดย์คอมเมนต์]](https://imgqn.smm.cn/usercenter/CGlrd20251217171755.jpg)

![สังกะสีหนิงปัว: ผู้ค้าขายอย่างผ่อนคลาย ส่วนต่างราคาสังกะสีสปอตทรงตัว [บทวิเคราะห์เที่ยง SMM]](https://imgqn.smm.cn/usercenter/nGzXc20251217171754.jpg)