การทบทวนตลาดรถยนต์พลังงานใหม่ของจีนในครึ่งปีแรกของปี 2568 (2025H1): นโยบายใหม่คู่ + การยกเว้นภาษีซื้อ + สงครามราคาระหว่างผู้ผลิตรถยนต์

ในครึ่งปีแรกของปี 2568 (2025H1) ตลาดรถยนต์พลังงานใหม่ทั่วโลกยังคงเติบโตต่อเนื่อง โดยมีอัตราการเพิ่มขึ้นเมื่อเทียบกับปีก่อนหน้าที่น่าสังเกตถึง 25% เมื่อพิจารณาตามประเทศ/ภูมิภาคแล้ว จีนยังคงเป็นผู้นำในยอดขายรถยนต์พลังงานใหม่ในครึ่งปีแรกของปี 2568 (2025H1) ด้วยอัตราการแพร่กระจาย 46.6% การสนับสนุนจากนโยบายและสงครามราคาได้ขับเคลื่อนการเติบโตที่แข็งแกร่งในแบรนด์ภายในประเทศ และการส่งออกก็สูงเป็นประวัติการณ์ ใน ยุโรป ความต้องการในตลาดแสดงให้เห็นถึงสัญญาณของการฟื้นตัว แต่การเติบโตของรถยนต์พลังงานใหม่ก็อยู่ในระดับต่ำเพียงหลักเดียวเนื่องจากการลดเงินอุดหนุนและปัญหาการขาดแคลนในห่วงโซ่อุปทาน ในขณะที่ผู้ผลิตรถยนต์จีนเร่งการจัดวางในท้องถิ่นเพื่อครอบครองส่วนแบ่งตลาด ตลาดรถยนต์พลังงานใหม่ของ สหรัฐอเมริกา ล้าหลังจีนและยุโรป โดยมีอัตราดอกเบี้ยสูงและความไม่แน่นอนในนโยบายที่กดดันศักยภาพของตลาด ตลาดเกิดใหม่ เช่น เอเชียตะวันออกเฉียงใต้ และ ลาตินอเมริกา แสดงให้เห็นถึงสัญญาณเริ่มต้นของการเติบโตอย่างรวดเร็ว

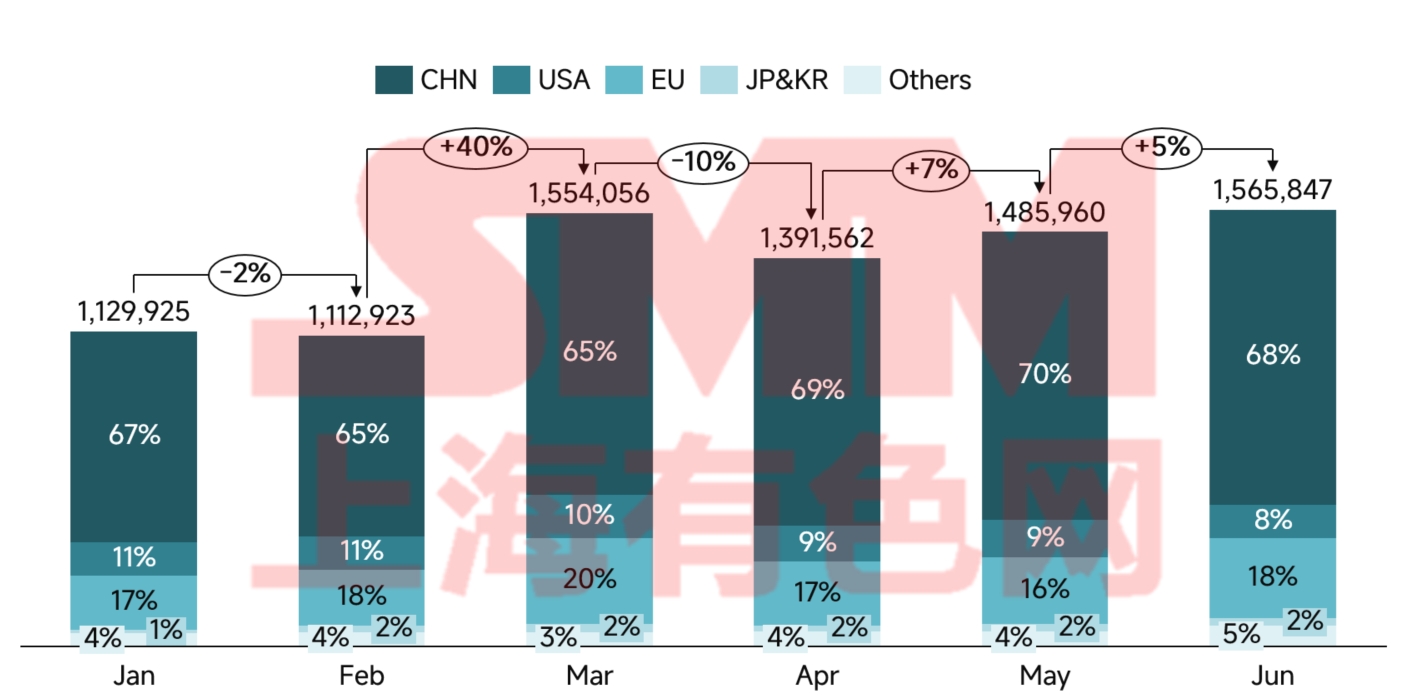

รูปภาพที่ 1: ยอดขายและส่วนแบ่งตลาดรถยนต์นั่งส่วนบุคคลพลังงานใหม่ทั่วโลกตามประเทศ

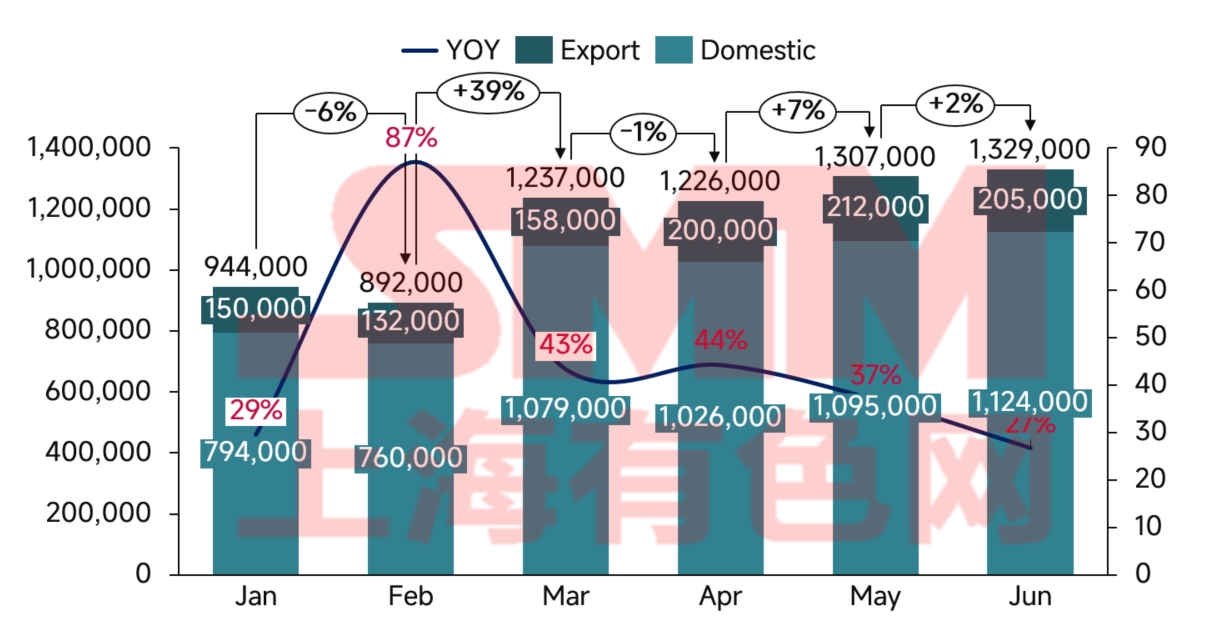

ในครึ่งปีแรกของปี 2568 (2025H1) ตลาดรถยนต์พลังงานใหม่ของจีนยังคงเติบโตอย่างรวดเร็วจากครึ่งหลังของปี 2567 (2024H2) ภายใต้อิทธิพลของนโยบายใหม่คู่และการยกเว้นภาษีซื้อ โดยมียอดขายในครึ่งปีแรกถึง 6.935 ล้านคัน

รูปภาพที่ 2: ยอดขายรถยนต์พลังงานใหม่ของจีนและอัตราการเติบโตเมื่อเทียบกับปีก่อนหน้า

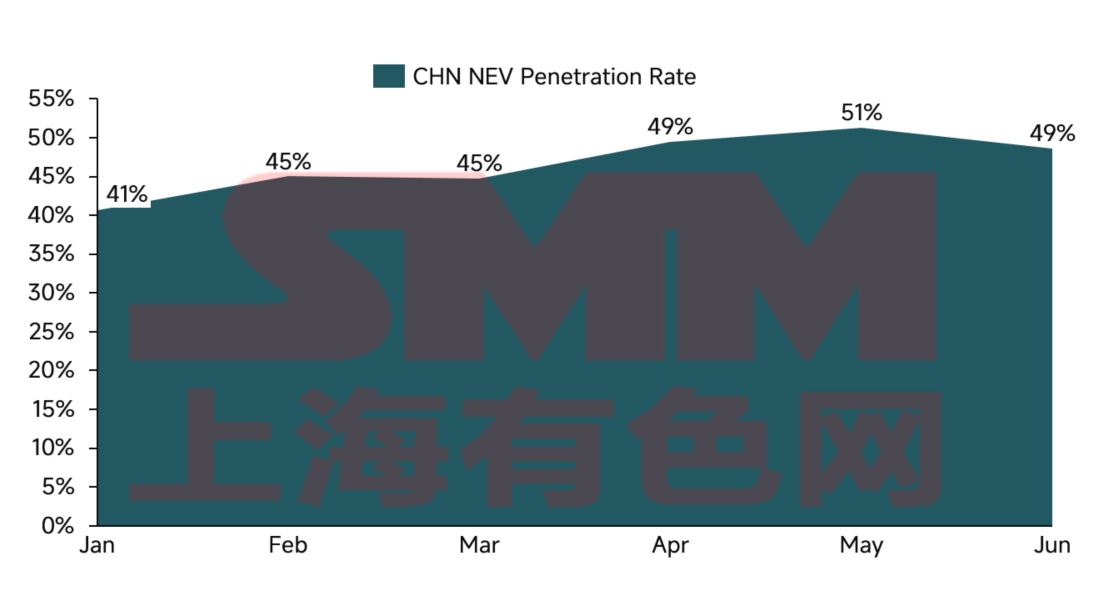

รูปภาพที่ 3: อัตราการแพร่กระจายของรถยนต์พลังงานใหม่รายเดือนในจีน

จากมุมมองของนโยบายแล้ว ครึ่งปีแรกของปี 2568 (2025H1) ได้เห็นการก่อตั้งระบบการส่งเสริมหลายชั้นที่เน้นการยกเว้นภาษีซื้อเป็นหลัก และเสริมด้วยเงินอุดหนุนการแลกเปลี่ยนและนโยบายสนับสนุนในท้องถิ่น นโยบายการยกเว้นภาษีซื้อ ซึ่งขยายเวลาไปจนถึงสิ้นปี 2568 (2025) ยังคงมีการยกเว้นภาษีสูงสุด 30,000 หยวนต่อคัน ลดต้นทุนการซื้อของผู้บริโภคโดยตรง ข้อมูลการวิจัยตลาดแสดงให้เห็นว่าสำหรับรถยนต์ที่มีราคาตั้งแต่ 150,000 ถึง 200,000 หยวน การยกเว้นภาษีจะเทียบเท่ากับส่วนลด 8.5% ของราคารถยนต์ ซึ่งมีอิทธิพลอย่างมากต่อการตัดสินใจซื้อ

นโยบายเงินอุดหนุนการแลกเปลี่ยนได้บรรลุความก้าวหน้าครั้งใหญ่ในปีนี้ ขอบเขตของเงินอุดหนุนได้ขยายจากรถยนต์มาตรฐานการปล่อยมลพิษระดับ 5 ของประเทศไปยังรถยนต์มาตรฐานการปล่อยมลพิษระดับ 4 ของประเทศบางรุ่น โดยมีเงินอุดหนุนสูงสุดต่อคันเพิ่มขึ้นเป็น 15,000 หยวนนโยบายนี้ได้ก่อให้เกิดผลกระทบในการเปลี่ยนรถที่เห็นได้ชัด โดยมีรถพลังงานใหม่จำนวน 1.2 ล้านคันที่ขายผ่านช่องทางการเทรดอินในครึ่งปีแรก คิดเป็น 25% ของยอดขายทั้งหมด อย่างไรก็ตาม มีความแตกต่างระหว่างภูมิภาคในการดำเนินการนโยบาย เมืองระดับ 1 เช่น เซี่ยงไฮ้และเซินเจิ้น มีประสิทธิภาพในการดำเนินการนโยบายสูง โดยมีอัตราการใช้เงินอุดหนุนเกินกว่า 95% ในขณะที่เมืองระดับ 3 และ 4 บางแห่งมีผลลัพธ์ที่ลดลงเนื่องจากมาตรการสนับสนุนที่ไม่ครบถ้วน

การสนับสนุนนโยบายสำหรับโครงสร้างพื้นฐานการชาร์จก็ประสบความสำเร็จอย่างมากเช่นกัน ข้อมูลจากสมาคมการชาร์จแห่งประเทศจีนแสดงให้เห็นว่า ณ สิ้นเดือนมิถุนายน 2568 จำนวนสถานีชาร์จรถยนต์ไฟฟ้าทั้งหมดในประเทศจีนมีถึง 16.1 ล้านแห่ง เพิ่มขึ้น 55.6% เมื่อเทียบกับปีก่อนหน้า ซึ่งรวมถึงจุดชาร์จสาธารณะ 4.096 ล้านจุด และจุดชาร์จส่วนตัว 12.004 ล้านจุด เพิ่มขึ้น 36.7% และ 63.3% ตามลำดับ 10 อันดับแรกของภูมิภาค รวมถึงกวางตุ้ง เจ้อเจียง และเจียงซู คิดเป็น 67% ของจำนวนเสาชาร์จสาธารณะ การบรรเทา "ความวิตกกังวลเกี่ยวกับระยะทาง" เนื่องจากความหนาแน่นของเครือข่ายการชาร์จที่เพิ่มขึ้น ได้ช่วยเพิ่มการรับรองรถพลังงานใหม่โดยอ้อม ข้อมูลระบุว่า ในภูมิภาคที่มีความหนาแน่นของเสาชาร์จเกินกว่า 3 เสาต่อตารางกิโลเมตร การเติบโตของยอดขายรถพลังงานใหม่สูงกว่า 40% เมื่อเทียบกับพื้นที่อื่นๆ

ไม่ควรมองข้ามผลกระทบของนโยบายสิทธิพิเศษในการใช้ถนน ปัจจุบัน มี 80 เมืองในประเทศจีนที่ได้ดำเนินการนโยบายการขับรถโดยไม่มีข้อจำกัดสำหรับรถพลังงานใหม่ คิดเป็น 65% ของยอดขายรถพลังงานใหม่ทั้งหมดของประเทศ ในเมืองที่มีข้อจำกัดในการขับรถที่เข้มงวด เช่น ปักกิ่งและกวางโจว มูลค่าของสิทธิพิเศษในการใช้ถนนของรถพลังงานใหม่เทียบเท่ากับ 3–5% ของราคารถยนต์ ซึ่งเป็นแรงจูงใจในการซื้อที่สำคัญ

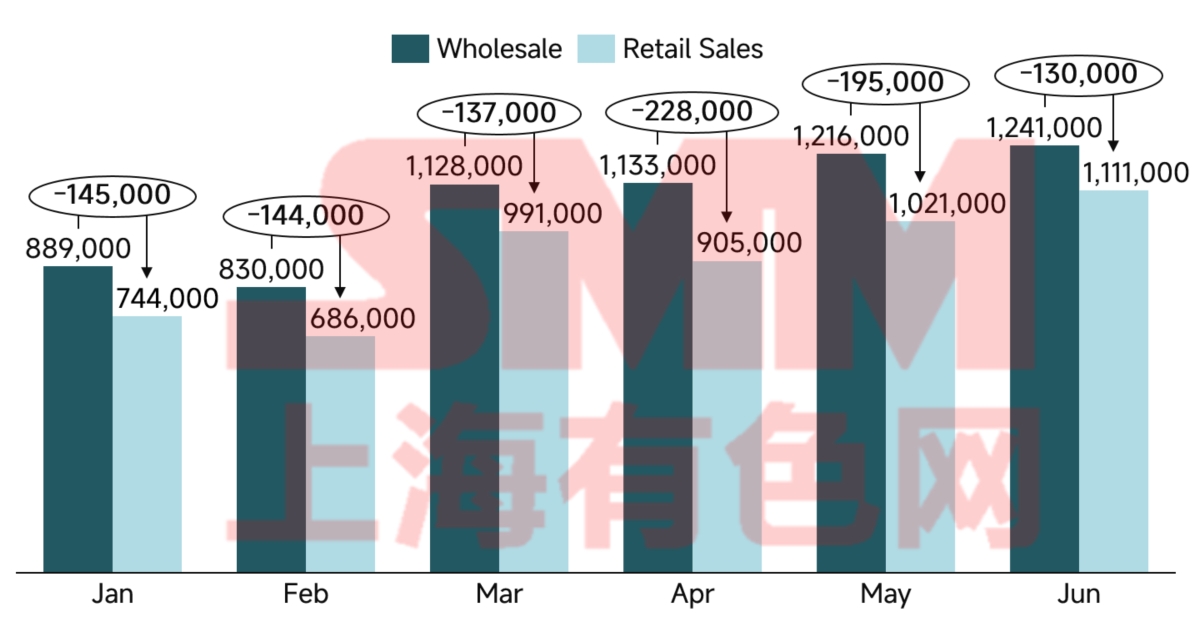

รูปภาพที่ 4: ยอดขายส่งและยอดขายปลีกรถพลังงานใหม่ของจีน

ปรากฏการณ์ "รถมือสองศูนย์กิโลเมตร" ได้ดึงดูดความสนใจระดับชาติอย่างมากในครึ่งปีแรกของปี 2568รถยนต์เหล่านี้ซึ่งลงทะเบียนใหม่ แต่ถูกขายต่อในทันทีในรูปแบบของรถมือสอง เป็นรูปแบบของการลดราคาที่ปกปิด ซึ่งทำให้การแข่งขันด้านราคาที่รุนแรงอยู่แล้วยิ่งทวีความรุนแรงขึ้น และส่งผลกระทบต่อกำไรและการพัฒนาที่ดีของอุตสาหกรรมความแตกต่างระหว่างตัวเลขยอดขายส่งและยอดขายปลีกส่วนหนึ่งสะท้อนถึงระดับสินค้าคงคลังของผู้จำหน่าย ในครึ่งปีแรกของปี 2568 ผู้ผลิตรถยนต์และผู้จำหน่ายบางรายต้องเผชิญกับแรงกดดันสินค้าคงคลังอย่างมาก โดยระดับสินค้าคงคลังที่สูงได้เป็นแรงจูงใจในการเข้าร่วมสงครามราคา

การแข่งขันด้านราคาในตลาดรถยนต์พลังงานใหม่ (NEV) ของจีนแสดงให้เห็นถึงลักษณะเฉพาะของแต่ละช่วงเวลาในปี 2568 (ค.ศ. 2025) ดังนี้

1) ไตรมาสที่ 1: การเพิ่มฟีเจอร์โดยไม่เพิ่มราคา – ผู้ผลิตรถยนต์รักษาราคาสินค้าไว้โดยการเพิ่มฟีเจอร์ต่าง ๆ เข้าไปในรถยนต์ BYD เป็นผู้นำในอุตสาหกรรมด้วยการนำระบบขับขี่อัตโนมัติระดับ L2+ เข้ามาในรถยนต์ราคาประมาณ 150,000 หยวน ซึ่งได้ก่อให้เกิดแนวโน้มการเพิ่มฟีเจอร์ในอุตสาหกรรมทั้งหมด อย่างไรก็ตาม การตอบรับจากตลาดแสดงให้เห็นว่าความถี่ในการใช้งานจริงและความเต็มใจที่จะจ่ายเพื่อฟีเจอร์ระบบขับขี่อัตโนมัติไม่เป็นไปตามที่คาดหวัง

2) ไตรมาสที่ 2: การลดฟีเจอร์และลดราคา – ผู้ผลิตรถยนต์เริ่มเปิดตัวรุ่นที่มีฟีเจอร์น้อยลงและราคาถูกกว่าตัวอย่างเช่น BYD’s Yuan UP เปิดตัวรุ่นพื้นฐานที่ราคา 74,800 หยวน ถูกกว่ารุ่นเดิมถึง 25,000 หยวน แต่ได้ตัดฟีเจอร์ระบบขับขี่อัตโนมัติบางส่วนออกไป การเปลี่ยนแปลงนี้สะท้อนให้เห็นถึงจิตวิทยาของผู้บริโภคที่เปลี่ยนไป คือ ในสภาพเศรษฐกิจที่ชะลอตัว ผู้ซื้อให้ความสำคัญกับราคาที่จับต้องได้มากกว่าฟีเจอร์ที่ทันสมัย

สภาพการแข่งขันกำลังอยู่ในช่วงการปรับโครงสร้างอย่างลึกซึ้ง BYD ยังคงรักษาตำแหน่งผู้นำด้วยยอดขายในครึ่งปีแรกที่ 2.146 ล้านคัน แม้ว่าอัตราการเติบโต 33% จะชะลอตัวลงเมื่อเทียบกับปี 2567 (ค.ศ. 2024) ในกลุ่มผู้ผลิตรถยนต์รายใหม่ Xiaomi Auto ประสบความสำเร็จในการเปิดตัวรุ่น SU7 และ YU7 โดยมีคำสั่งซื้อสะสมถึง 500,000 คัน Li Auto เผชิญกับการลดลงครั้งแรกในประวัติศาสตร์เมื่อเทียบกับปีก่อนหน้า (24%) ซึ่งเน้นย้ำถึงความท้าทายสำหรับเทคโนโลยีระยะทางเพิ่มเติมของบริษัท Leapmotor และ Xpeng มีการเติบโตที่แข็งแกร่งโดยเน้นไปที่ตลาดหลักราคาประมาณ 100,000–150,000 หยวน

แบรนด์ร่วมทุนประสบปัญหาในการเปลี่ยนแปลงไปสู่รถยนต์พลังงานใหม่ อัตราการเจาะตลาดรถยนต์พลังงานใหม่ของพวกเขาอยู่ที่เพียง 5.3% เท่านั้น ซึ่งต่ำกว่าค่าเฉลี่ยของอุตสาหกรรมอย่างมาก นอกจากรถยนต์ ID ซีรีส์ของ Volkswagen แล้ว สินค้า NEV ของแบรนด์ร่วมทุนส่วนใหญ่ประสบปัญหาจากการวางตำแหน่งที่ไม่ชัดเจนและอัตราส่วนต้นทุนต่อประสิทธิภาพที่ไม่ดี หากแนวโน้มนี้ดำเนินต่อไป แบรนด์ร่วมทุนอาจเสี่ยงต่อการท้าทายที่สำคัญต่อตำแหน่งในตลาดของพวกเขา

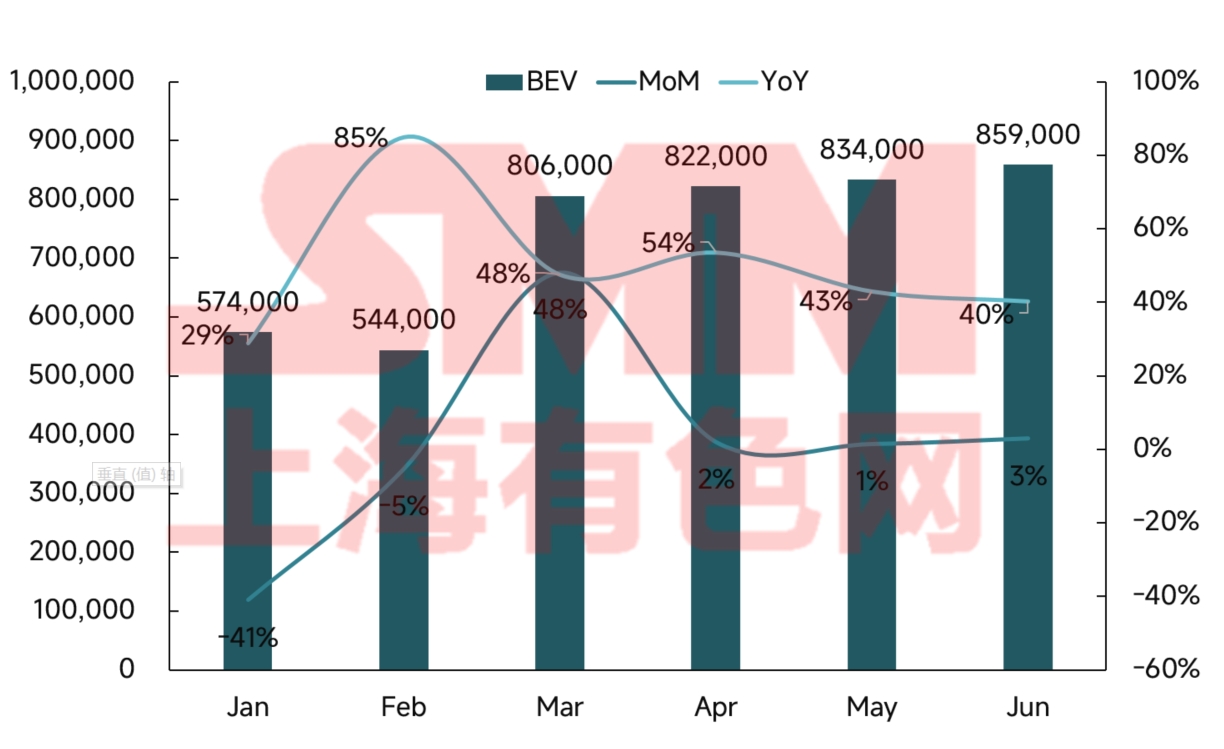

รูปที่ 5: ยอดขายและอัตราการเติบโตของรถยนต์ไฟฟ้าแบตเตอรี่ (BEV) ในจีน

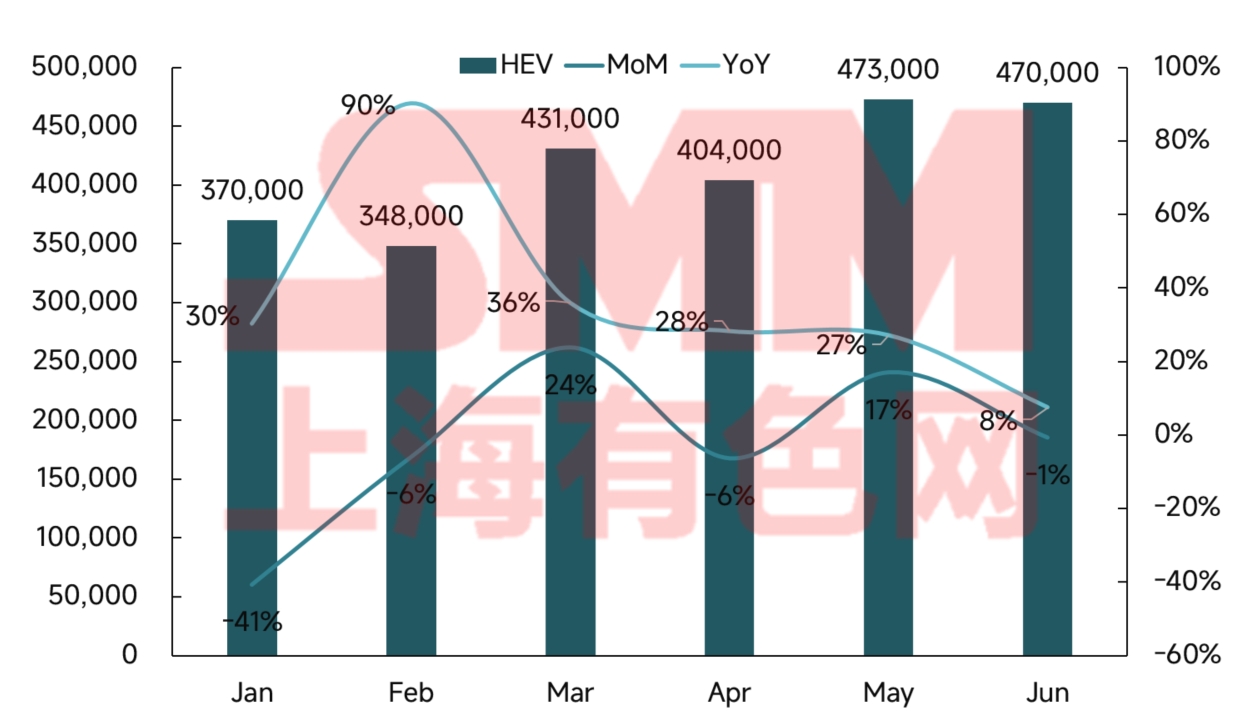

รูปที่ 6: ยอดขายและอัตราการเติบโตของรถยนต์ไฟฟ้าปลั๊กอินไฮบริด (PHEV) ในจีน

ในครึ่งปีแรกของปี 2568 (ค.ศ. 2025) ตลาดรถยนต์พลังงานใหม่ของจีนแสดงให้เห็นถึงรูปแบบการพัฒนาที่แตกต่างกันระหว่างรถยนต์ไฟฟ้าแบตเตอรี่ (BEV) และรถยนต์ไฟฟ้าปลั๊กอินไฮบริด (PHEV)ในขณะที่ BEV ยังคงเป็นผู้นำในตลาด การเติบโตที่ชะลอตัวของพวกเขาส่งสัญญาณถึงการเจริญเติบโตของตลาด ในขณะที่ PHEV ยังคงมีแรงขับเคลื่อนที่แข็งแกร่งและกลายเป็นตัวขับเคลื่อนการเติบโตที่สำคัญ ความแตกต่างนี้สะท้อนให้เห็นถึงข้อเสนอมูลค่าที่แตกต่างกันของเทคโนโลยีทั้งสองในการตอบสนองความต้องการของผู้บริโภค

ในด้านเทคโนโลยี รถยนต์ไฟฟ้าแบตเตอรี่ (BEV) มีข้อได้เปรียบในด้านระบบอัจฉริยะและประสบการณ์การขับขี่ ซึ่งดึงดูดผู้บริโภคที่เป็นกลุ่มคนรุ่นใหม่และชอบเทคโนโลยี แม้ว่าความกังวลเกี่ยวกับระยะทางการขับขี่จะลดลงตามการพัฒนาแบตเตอรี่และโครงสร้างพื้นฐานการชาร์จไฟแล้ว แต่ BEV ยังคงมีข้อจำกัดในการเดินทางระยะไกล ในทางตรงกันข้าม รถยนต์ไฟฟ้าเสริมด้วยเครื่องยนต์สันดาปภายใน (PHEV) ด้วยความสามารถในการใช้เชื้อเพลิงได้สองประเภท สามารถตอบสนองความต้องการของผู้ใช้ในครอบครัวได้ดีกว่า โดยเฉพาะอย่างยิ่งในเมืองระดับ 3/4 และพื้นที่ชนบทที่มีโครงสร้างพื้นฐานการชาร์จไฟที่ยังไม่พัฒนาเต็มที่ อย่างน่าสังเกตคือ เทคโนโลยี PHEV กำลังพัฒนาอย่างรวดเร็ว โดยระยะทางการขับขี่ด้วยไฟฟ้าเพียงอย่างเดียวที่เพิ่มขึ้นนั้น ปัจจุบันมีประสิทธิภาพใกล้เคียงกับ BEV สำหรับการเดินทางประจำวันแล้ว

กลุ่มผู้บริโภคก็แตกต่างกันอย่างชัดเจนเช่นกัน ผู้ซื้อ BEV มักอยู่ในเมืองที่มีการจำกัดป้ายทะเบียนรถยนต์ และส่วนใหญ่ซื้อเพื่อใช้เป็นรถยนต์เพิ่มเติมสำหรับครอบครัวที่ชอบเทคโนโลยี ในขณะที่ผู้ซื้อ PHEV ซึ่งพบได้มากในพื้นที่ที่ไม่มีการจำกัดป้ายทะเบียนรถยนต์นั้น มักเป็นผู้ซื้อครั้งแรกที่ต้องการรถยนต์ที่มีความหลากหลาย ความแตกต่างเหล่านี้ส่งผลให้เกิดกลยุทธ์การขายที่แตกต่างกัน คือ แบรนด์ BEV ชอบใช้การขายโดยตรงเพื่อสร้างประสบการณ์แบรนด์ ในขณะที่แบรนด์ PHEV จะพึ่งพาเครือข่ายตัวแทนจำหน่ายแบบดั้งเดิมมากขึ้นเพื่อให้ครอบคลุมตลาดได้กว้างขึ้น

ในด้านการแข่งขัน ตลาด BEV ได้มีการจัดตั้งขึ้นรอบ ๆ การผูกขาดุอะโปลีระหว่างเทสลาและบีวายดี (BYD) ซึ่งทำให้มีพื้นที่น้อยมากสำหรับแบรนด์ที่กำลังเติบโต ในทางตรงกันข้าม แม้ว่าบีวายดีจะครองตลาด PHEV แต่หลายแบรนด์ เช่น ลี ออโต้ (Li Auto) และเอไอทีโอ (AITO) ก็ได้สร้างตลาดของตนเองขึ้นมา และผู้ผลิตรถยนต์แบบดั้งเดิมก็กำลังเร่งพัฒนาผลิตภัณฑ์ไฮบริดของตนเอง ความแตกต่างนี้ชี้ให้เห็นว่าการแข่งขันในตลาด BEV เน้นไปที่ขนาดและเทคโนโลยี ในขณะที่ PHEV อนุญาตให้มีความแตกต่างมากขึ้น

ในระยะยาว เทคโนโลยีทั้งสองจะพัฒนาไปตามเส้นทางที่แตกต่างกัน BEV จะเน้นไปที่การชาร์จไฟที่รวดเร็วมากและความหนาแน่นของพลังงานเพื่อเพิ่มความสามารถในการใช้งาน ในขณะที่ PHEV จะให้ความสำคัญกับแบตเตอรี่ที่มีขนาดใหญ่ขึ้นและประสิทธิภาพที่สูงขึ้นเพื่อให้การขับขี่ด้วยไฟฟ้าเพียงอย่างเดียวเป็นไปได้มากที่สุด ในด้านตลาด BEV จะต้องก้าวข้ามสงครามราคาไปด้วยนวัตกรรม ในขณะที่ PHEV ควรใช้ประโยชน์จากเมืองระดับล่างที่ยังไม่ได้รับการพัฒนาเต็มที่ อย่างน่าสังเกตคือ การรวมกันของเทคโนโลยีอาจทำให้เส้นแบ่งระหว่างสองประเภทนี้เบลอลง และนำไปสู่รูปแบบผลิตภัณฑ์ไฮบริด

เมื่อมองไปข้างหน้าถึงครึ่งหลังของปี 2568 เราคาดการณ์แนวโน้มดังต่อไปนี้

1) ผลกระทบจากนโยบายอาจลดลง – เมื่อการแพร่หลายของยานยนต์พลังงานใหม่ (NEV) เกิน 50% แล้ว การเติบโตที่ขับเคลื่อนด้วยนโยบายจะค่อย ๆ ถูกแทนที่ด้วยความต้องการที่เกิดขึ้นเอง การลดหย่อนภาษีการซื้อลงเหลือ 50% ในปี 2569 อาจกระตุ้นให้เกิดการซื้อรถยนต์ในช่วงปลายปี แต่จะเป็นจุดเริ่มต้นของการลดลงของผลประโยชน์จากนโยบาย

2) การเปลี่ยนแปลงทางเทคโนโลยีจะเร่งให้เกิดการรวมตัวกัน – ความก้าวหน้าในแบตเตอรี่แบบโซลิดสเตต แพลตฟอร์ม 800V และระบบขับขี่อัตโนมัติในเมือง (NOA) จะเข้าสู่จุดวิกฤตในครึ่งหลังของปี บริษัทที่มีเทคโนโลยีที่เกี่ยวข้องจะได้รับความได้เปรียบ ในขณะที่ผู้ที่ตามหลังมีความเสี่ยงที่จะล้าสมัย

3) การรวมตัวกันในอุตสาหกรรมจะทวีความรุนแรงขึ้น – คาดว่าจะมีการดำเนินการ M&A เพิ่มขึ้น เนื่องจากแบรนด์ที่อ่อนแอจะถอนตัวออกจากตลาด ผู้เล่นชั้นนำที่มีขนาดใหญ่และมีเงินทุนจะขยายตัวผ่านการซื้อกิจการ

4) การลดราคาโดยตรงจะลดลง แต่การแข่งขันราคาต่ำจะยังคงดำเนินต่อไป – ในช่วงเวลาที่อุตสาหกรรมพยายามยับยั้งการแข่งขันที่รุนแรง การลดราคา NEV เพิ่มเติมอาจหยุดชะงัก อย่างไรก็ตาม เนื่องจากไม่มีสัญญาณของการขึ้นราคาและการเปิดตัวรุ่นใหม่ที่ต่ำกว่าความคาดหวัง ผู้ผลิตรถยนต์อาจจะยังคงใช้กลยุทธ์ที่เน้นปริมาณมากกว่ากำไรขั้นต้น