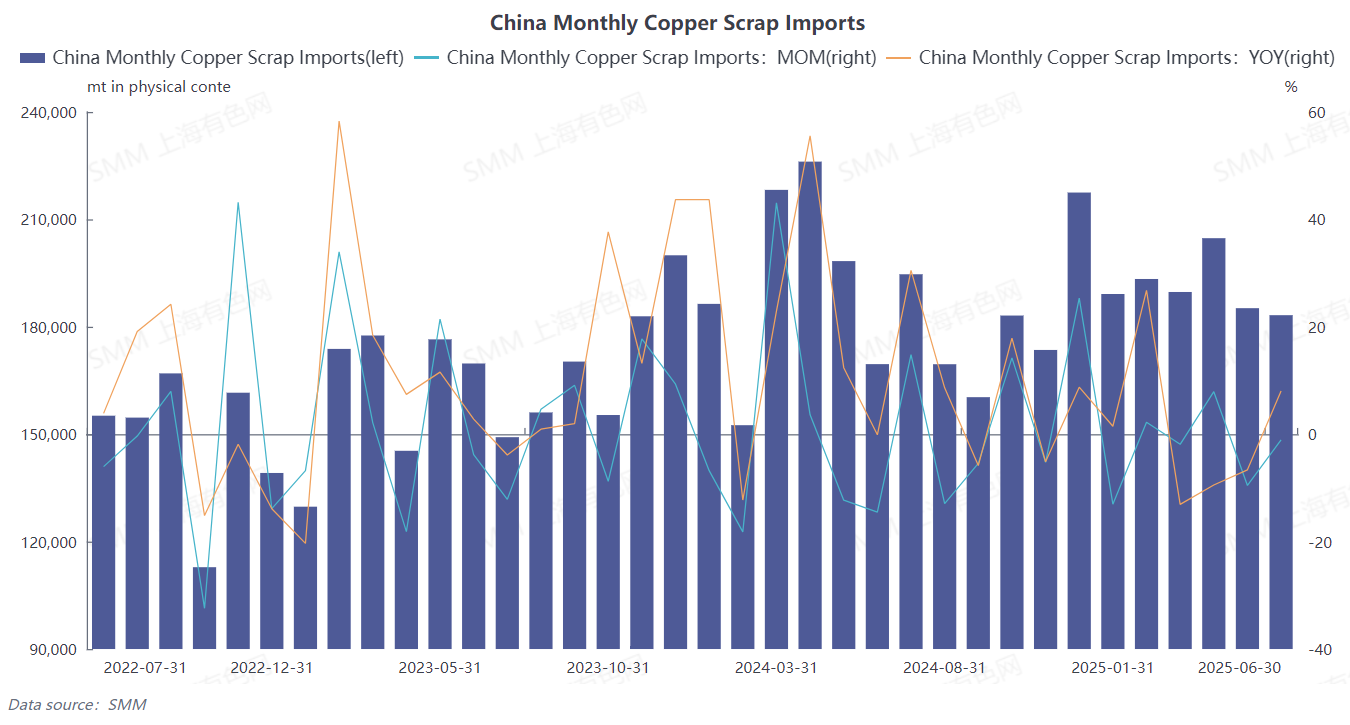

ตามข้อมูลล่าสุดจากสำนักงานศุลกากรทั่วไปของจีน การนำเข้าทองแดงเศษและทองแดงเศษหยาบของจีนในเดือนมิถุนายน 2568 อยู่ที่ 183,200 ตัน ลดลง 1.06% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้น 8.06% เมื่อเทียบกับปีก่อนหน้า จากข้อมูลสะสมในช่วงเดือนมกราคมถึงมิถุนายน การนำเข้าอยู่ที่ 1.1454 ล้านตัน ลดลง 0.5% เมื่อเทียบกับปีก่อนหน้า (รหัส HS 74040000)

ในเดือนมิถุนายน ไม่มีการลดลงอย่างมากและไม่คาดคิดในการนำเข้าวัตถุดิบทองแดงรีไซเคิล SMM เชื่อว่ามีสาเหตุหลักสามประการดังนี้

1. การสนับสนุนความต้องการในการหลอมที่แข็งแกร่ง: เนื่องจากการจัดหาแร่ทองแดงเข้มข้นมีความตึงตัว (TC อยู่ที่ราว -$43/ตัน ตั้งแต่ปลายเดือนเมษายนปีนี้เป็นต้นมา) โรงหลอมทองแดงในประเทศจึงเพิ่มการพึ่งพาวัตถุดิบทองแดงรีไซเคิล ซึ่งกลายเป็นวัตถุดิบเสริมที่สำคัญ

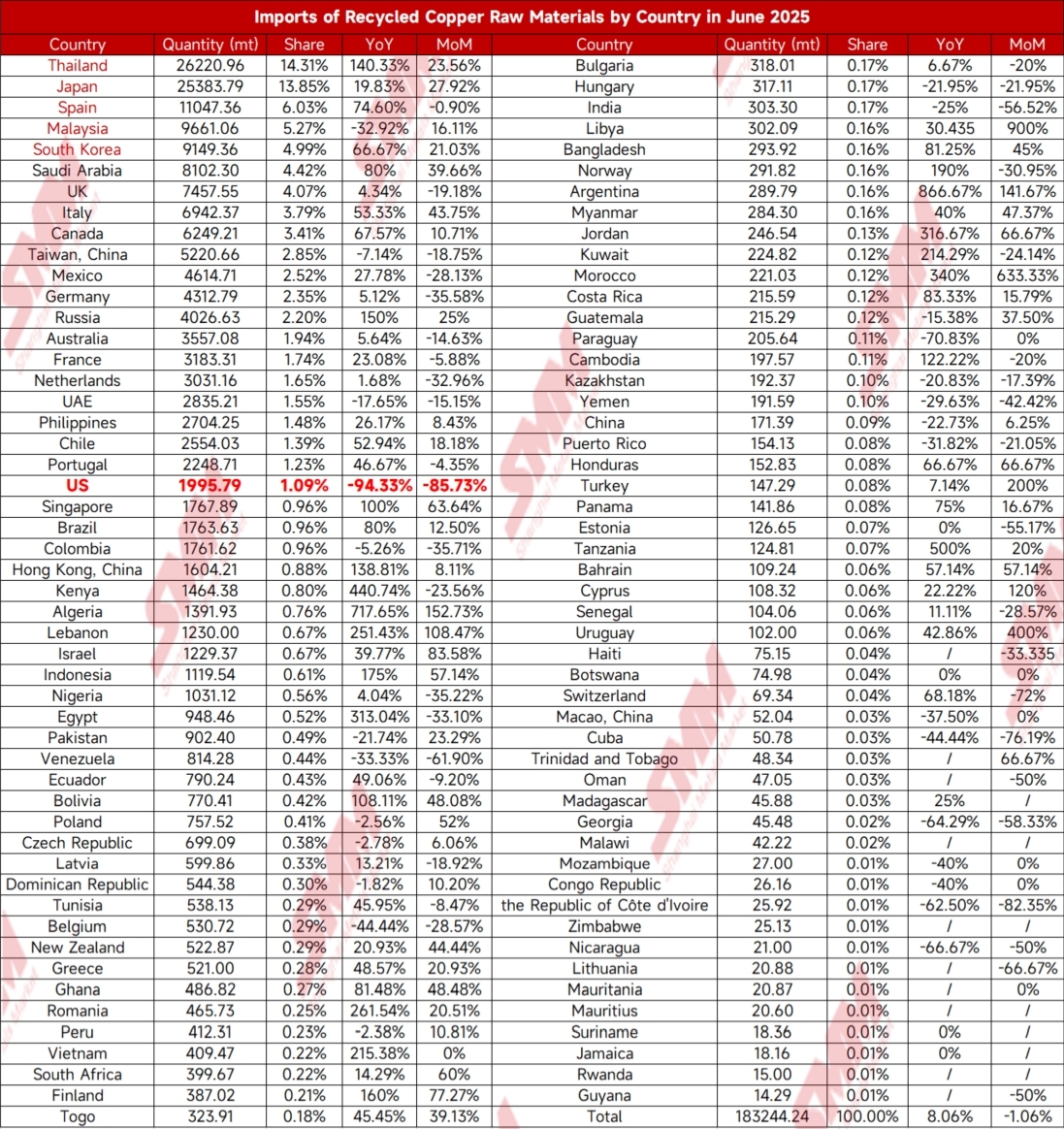

2. การปรับโครงสร้างแหล่งนำเข้า: แม้ว่าการนำเข้าวัตถุดิบทองแดงรีไซเคิลจากสหรัฐฯ จะลดลงอย่างมาก แต่การนำเข้าจากผู้จัดหาหลัก เช่น ไทยและญี่ปุ่น ก็เพิ่มขึ้นเมื่อเทียบกับเดือนก่อนหน้า ชดเชยส่วนหนึ่งของการขาดแคลน วัตถุดิบทองแดงรีไซเคิลจากสหรัฐฯ ได้ถูกเปลี่ยนเส้นทางไปยังไทย อินเดีย ญี่ปุ่น ไต้หวัน และสถานที่อื่น ๆ ส่งผลให้เกิดการไม่ตรงกันของการจัดหาทั่วโลกมากกว่าการลดลงของปริมาณรวม

3. การเปิดหน้าต่างนำเข้าเป็นระยะ: ข้อได้เปรียบในระยะแรกของอัตราส่วนราคา SHFE/LME ได้กลายเป็นที่ชัดเจน และหน้าต่างกำไรจากการนำเข้าได้เปิดขึ้น ซึ่งกระตุ้นการมาถึงของวัตถุดิบทองแดงรีไซเคิลบางส่วนและสนับสนุนคำสั่งซื้อโดยรวมสำหรับการนำเข้าในเดือนมิถุนายน

โดยเฉพาะอย่างยิ่ง ในเดือนมิถุนายน 2568 มีการปรับโครงสร้างแหล่งนำเข้า ไทยยังคงเป็นผู้นำเข้าทองแดงเศษและทองแดงเศษหยาบรายใหญ่ที่สุดของจีน โดยมีการนำเข้าอยู่ที่ 26,200 ตัน คิดเป็น 14.31% ของทั้งหมด เพิ่มขึ้น 23.56% เมื่อเทียบกับเดือนก่อนหน้า และ 140.33% เมื่อเทียบกับปีก่อนหน้า สหรัฐฯ ซึ่งเคยเป็นผู้นำเข้าหลัก ได้ลดลงไปอยู่ในอันดับที่สามในเดือนพฤษภาคม และลดลงไปอันดับที่ 21 ในเดือนมิถุนายน โดยมีการนำเข้าในแต่ละเดือนเพียง 2,000 ตัน คิดเป็นเพียง 1.09% ของทั้งหมด ลดลง 85.73% เมื่อเทียบกับเดือนก่อนหน้า และ 94.33% เมื่อเทียบกับปีก่อนหน้า ในเดือนมิถุนายน การส่งออกทองแดงเศษและทองแดงเศษหยาบของญี่ปุ่นไปยังจีนอยู่ที่ 25,400 ตัน เพิ่มขึ้น 27.92% เมื่อเทียบกับเดือนก่อนหน้า และ 19.83% เมื่อเทียบกับปีก่อนหน้า อยู่ในอันดับที่สองของการนำเข้าทั้งหมดของจีน การส่งออกของสเปนไปยังจีนในเดือนมิถุนายนอยู่ที่ 11,000 ตัน ลดลง 0.9% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้น 74.6% เมื่อเทียบกับปีก่อนหน้า อยู่ในอันดับที่สาม

ตาม SMM การจัดหาวัตถุดิบทองแดงรีไซเคิลที่ตึงตัวในปัจจุบันยังคงดำรงอยู่ ได้รับผลกระทบจากนโยบายภาษีศุลกากรของสหรัฐฯ ผู้ค้าในสหรัฐฯ ขาดความประสงค์ในการซื้อ และมีการจัดหาจากสหรัฐฯ ในตลาดเกือบไม่มีเลย ในขณะเดียวกัน ราคาวัตถุดิบจากประเทศอื่น ๆ ยังคงสูง ทำให้เกิดสถานการณ์ที่ราคานำเข้าของผู้ค้ากลับกันอย่างรุนแรง

ผู้ค้าในหนิงโประบุว่าปัจจุบันการจัดหาสินค้ามีความตึงตัว ถึงแม้ว่าราคาทองแดงในตลาด SHFE จะเพิ่มขึ้นเกือบ 1,000 หยวนในวันนี้ แต่ราคาทองแดงสว่างเปลือยจากเจ้อเจียงก็ยังถูกเสนอราคาต่ำกว่าราคาออนไลน์ถึง -800 หยวน/ตัน และผู้ค้าเลือกที่จะไม่ลดราคาเมื่อส่งมอบสินค้า นอกจากนี้ ผู้ค้าทองแดงสังกะสีรองยังรายงานว่าราคาทองแดงมีการผันผวนอย่างมากในช่วงนี้ อย่างไรก็ตาม เนื่องจากความต้องการในตลาดล่างมีความอ่อนแอ ราคาทองแดงสังกะสีรองจึงมีการผันผวนเพียง 300-500 หยวน/ตัน ทำให้ราคาสปอตทองแดงสังกะสีรองในประเทศตามตลาดอนุพันธ์ได้ยากขึ้นอย่างมาก ในขณะเดียวกัน ราคาทองแดงสังกะสีในต่างประเทศก็สูงมาก โดยราคานำเข้าสูงกว่าราคาซื้อขายในประเทศถึง 1,000-1,500 หยวน/ตัน ทั้งนี้ การจัดหาสินค้าในเขตเจ้อเจียงมีความตึงตัวค่อนข้างมาก

เมื่อมองไปข้างหน้า SMM เชื่อว่าการนำเข้าวัตถุดิบทองแดงรีไซเคิลของจีนอาจแสดงแนวโน้ม "ลดลงก่อน แล้วเพิ่มขึ้น" ในช่วงเดือนถัดไป (กรกฎาคม-ตุลาคม 2025)

ปัจจัยแรงกดดันหลักในระยะสั้น:

1. ผลกระทบจากฤดูการที่ซบเซา: อุณหภูมิสูงในเดือนกรกฎาคม-สิงหาคมยับยั้งกิจกรรมการรื้อถอนและรีไซเคิลเศษทองแดงในประเทศ รวมถึงการลดลงตามฤดูการของการจัดหาสินค้าในต่างประเทศ (เช่น วันหยุดฤดูร้อนในยุโรปและสหรัฐอเมริกา) ส่งผลให้การนำเข้าอาจลดลงเล็กน้อยในแต่ละเดือน

2. ช่องทางการทำกำไรจากการนำเข้าปิดลงในช่วงปลายเดือนมิถุนายน ซึ่งจะทำให้ความกระตือรือร้นในการนำเข้าขององค์กรลดลง

3. ความไม่แน่นอนเกี่ยวกับนโยบายภาษีศุลกากรของสหรัฐอเมริกา: หากนโยบายการสอบสวน 232 ของสหรัฐอเมริกาเกี่ยวกับเศษทองแดงนำเข้าถูกนำมาใช้จริงในวันที่ 1 สิงหาคม จะนำไปสู่การลดลงเพิ่มเติมในการนำเข้าเศษทองแดงจากสหรัฐอเมริกา (ปัจจุบันคิดเป็นเกือบ 1% ลดลงจากประมาณ 20% ก่อนหน้านี้)

ปัจจัยสนับสนุนที่เป็นไปได้:

1. เพื่อบรรลุเป้าหมายการผลิตประจำปี โรงกลั่นในประเทศอาจซื้อเศษทองแดงล่วงหน้า (โดยเฉพาะอย่างยิ่งเมื่อค่าธรรมเนียมการกลั่นแร่ทองแดงยังคงต่ำ) ในไตรมาสที่ 4 ส่งผลให้การนำเข้าเพิ่มขึ้นในแต่ละเดือน

2. หลังจากการส่งออกเศษทองแดงของสหรัฐอเมริกาย้ายไปยังเอเชียตะวันออกเฉียงใต้ (เช่น ไทย มาเลเซีย) ปริมาณที่นำกลับมาแปรรูปและส่งออกไปยังจีนอีกครั้งอาจเพิ่มขึ้นอย่างค่อยเป็นค่อยไป สร้างสมดุลห่วงโซ่อุปทานใหม่

โดยรวมแล้ว แม้ว่าการนำเข้าวัตถุดิบทองแดงรีไซเคิลของจีนในเดือนมิถุนายน 2025 จะลดลงเล็กน้อย แต่ก็ยังคงมีความยืดหยุ่น SMM เชื่อว่าส่วนใหญ่เป็นเพราะการสนับสนุนจากความต้องการในการกลั่นและการปรับเปลี่ยนแหล่งนำเข้าที่หลากหลาย ในระยะสั้น การนำเข้าคาดว่าจะเผชิญกับแรงกดดันในไตรมาสที่ 3 เนื่องจากได้รับผลกระทบจากปัจจัยฤดูการ การปิดช่องทางการนำเข้า และนโยบายภาษีศุลกากรของสหรัฐอเมริกา อย่างไรก็ตาม ในไตรมาสที่ 4 ด้วยการฟื้นตัวของความต้องการในการสะสมสินค้าจากโรงกลั่นในประเทศและการเสริมสร้างอุปทานจากการส่งต่อในเอเชียตะวันออกเฉียงใต้ การนำเข้าคาดว่าจะมีความเสถียรและฟื้นตัว ในอนาคต ควรให้ความสนใจอย่างใกล้ชิดต่อการเปลี่ยนแปลงนโยบายในต่างประเทศและความสัมพันธ์ทางเลือกระหว่างแร่ทองแดงและวัตถุดิบทองแดงรีไซเคิล ภายใต้การปรับโครงสร้างห่วงโซ่อุปทานทั่วโลก การผันผวนของราคาและความไม่สมดุลระหว่างอุปทานและความต้องการในภูมิภาคจะกลายเป็นเรื่องปกติ (ด้านล่างนี้คือข้อมูลการนำเข้าตามจุดหมายปลายทางสำหรับเดือนมิถุนายน 2025)

![การปรับตัวลดลงอย่างรวดเร็วของราคาทองแดงล่วงหน้าช่วยกระตุ้นการจัดซื้อของผู้ใช้ปลายทาง บรรยากาศการซื้อขายคึกคักขึ้น และส่วนลดราคาสปอตปรับตัวแคบลง [SMM North China Spot Copper]](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![อัตราส่วนราคา SHFE/LME ช่วงกลางคืนปรับดีขึ้น ส่วนต่างราคาทองแดงหยางซานภาคเช้าปรับตัวสูงขึ้น [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/Fxolk20251217171712.jpg)

![ราคาทองแดงยังคงปรับตัวลดลง ซัพพลายเออร์เริ่มยึดราคาขายไว้ ส่งผลให้ส่วนเพิ่มราคาสปอตแตะจุดต่ำสุดแล้ว [SMM South China Copper Spot]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)