ข่าว SMM วันที่ 11 กรกฎาคม:

ในครึ่งปีแรกของปี 2568 (2025) อุตสาหกรรมเคมีฟอสฟอรัสได้ประสบกับการเปลี่ยนแปลงราคาและการปรับเปลี่ยนกำลังการผลิตที่สำคัญ ซึ่งส่วนใหญ่ได้รับอิทธิพลจากสภาพเศรษฐกิจโลก การจัดหาวัตถุดิบ และความต้องการพลังงานใหม่ที่เพิ่มขึ้น ในด้านความต้องการ การใช้ทรัพยากรฟอสฟอรัสในภาคพลังงานใหม่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง การใช้กรดฟอสฟอริกและ MAP เกรดอุตสาหกรรมในอุตสาหกรรมวัสดุแคโทด LFP รวมถึงฟอสฟอรัสสีเหลืองใน LiPF6 (วัตถุดิบหลักของสารละลายไฟฟ้า) มีปริมาณการใช้ที่สูงขึ้นอย่างมากเมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว

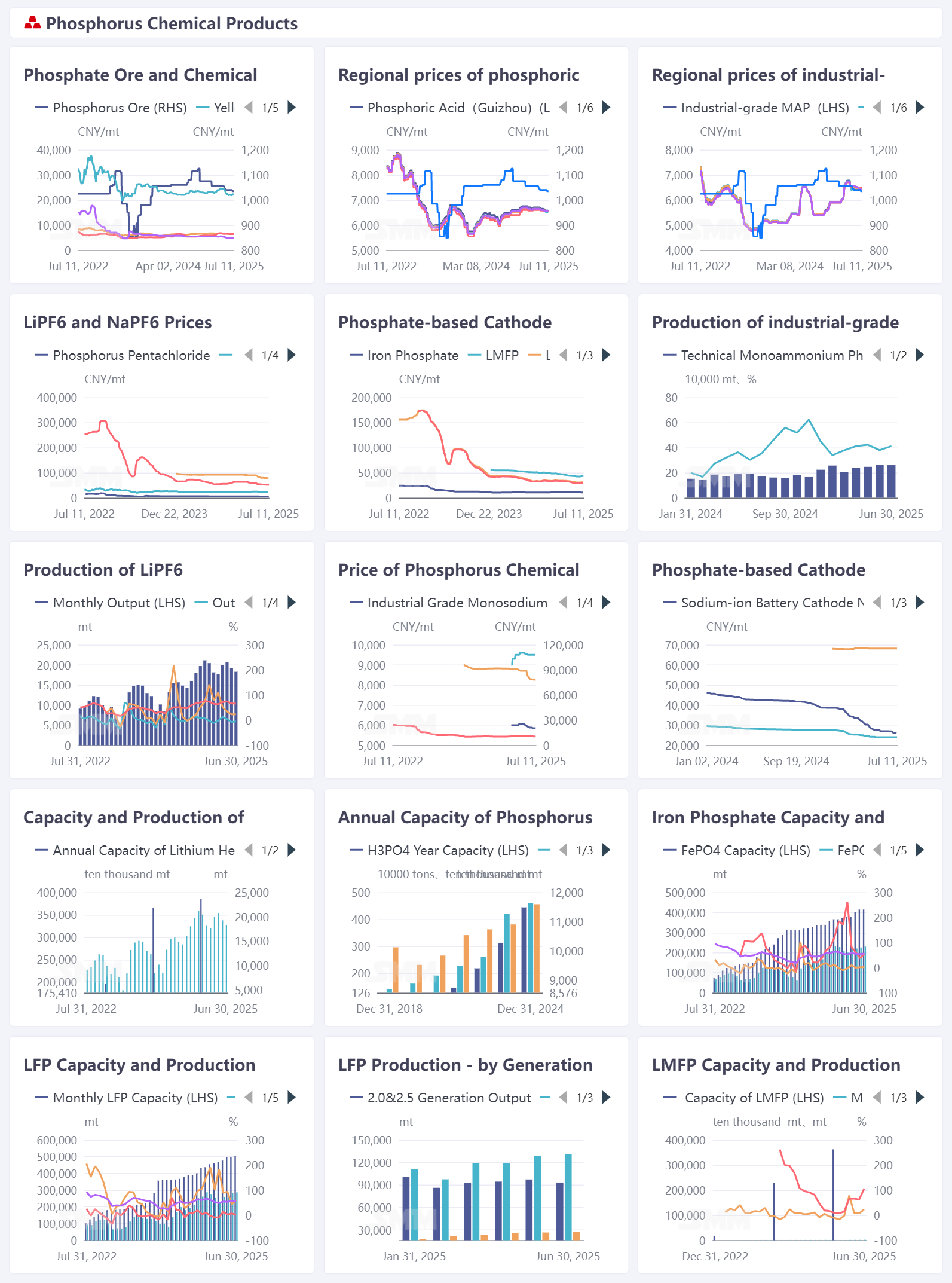

I. การทบทวนราคาผลิตภัณฑ์เคมีฟอสฟอรัส

ในครึ่งปีแรกของปี 2568 (2025) ราคาผลิตภัณฑ์เคมีฟอสฟอรัสแสดงให้เห็นถึงแนวโน้มที่แตกต่างกัน ราคาแร่ฟอสเฟตและกรดฟอสฟอริกแปรปรวนไปตามภูมิภาค ซึ่งสะท้อนให้เห็นถึงความแตกต่างระหว่างอุปทานและความต้องการในแต่ละภูมิภาค การเคลื่อนไหวของราคา MAP เกรดอุตสาหกรรมได้รับผลกระทบจากความต้องการและต้นทุนในตลาดล่าง ซึ่งแสดงให้เห็นถึงความผันผวนบางส่วน ราคาของผลิตภัณฑ์เช่น LiPF6 ปรับตัวตามรูปแบบอุปทานและความต้องการในตลาด โดยทั่วไปจะพยายามหาสมดุลภายในวงจรอุตสาหกรรม ซึ่งแสดงให้เห็นถึงผลกระทบการส่งผ่านของห่วงโซ่อุตสาหกรรมพลังงานใหม่

แร่ฟอสเฟต: ราคาขึ้นก่อนแล้วลดลง ราคาในช่วงต้นปีสูงเนื่องจากอุปทานตึงตัว แต่ลดลงในภายหลังเมื่อความต้องการอ่อนแรงลง ราคาแร่ฟอสเฟตคาดว่าจะยังคงสูงตลอดทั้งปี โดยผู้ขุดแร่จะได้รับผลกำไรที่แข็งแกร่ง

กรดฟอสฟอริก: ความแตกต่างของราคาในแต่ละภูมิภาคมีความเด่นชัด โดยราคาโดยรวมมีแนวโน้มคงที่และลดลงเล็กน้อยในครึ่งปีแรก ราคา MAP เกรดอุตสาหกรรมแสดงให้เห็นถึงความผันผวนตามฤดูกาลที่ได้รับอิทธิพลจากภาคปุ๋ยในช่วงเวลาที่มีการใช้ปุ๋ยมาก ซึ่งสูงสุดในเดือนมีนาคม-เมษายน และคงที่พร้อมกับแนวโน้มลดลงในเดือนพฤษภาคม-มิถุนายน

II. กำลังการผลิตภายใต้การเปลี่ยนแปลงของอุปทานและความต้องการ

ในด้านกำลังการผลิต กำลังการผลิตทรัพยากรฟอสฟอรัสประจำปีและกำลังการผลิตในแต่ละส่วน เช่น LFP ยังคงขยายตัวอย่างต่อเนื่อง โดยบริษัทต่าง ๆ ได้ติดตั้งโรงงานผลิตอย่างแข็งขัน และค่อย ๆ บรรลุผลกระทบจากการขยายตัวของอุตสาหกรรม ข้อมูลการผลิตแสดงให้เห็นถึงความแตกต่างในระยะของผลผลิตสำหรับผลิตภัณฑ์เช่น LiPF6 และ LFP ซึ่งเชื่อมโยงอย่างใกล้ชิดกับความต้องการพลังงานใหม่ในตลาดล่าง (เช่น แบตเตอรี่พลังงานไฟฟ้า ESS) โดยผลผลิตเพิ่มขึ้นในช่วงฤดูที่มีความต้องการสูงสุด ในขณะที่ยังได้รับผลกระทบจากการจัดหาวัตถุดิบและการวางแผนการผลิต

อุตสาหกรรมเคมีฟอสฟอรัสมีการบูรณาการอย่างลึกซึ้งกับห่วงโซ่อุตสาหกรรมแบตเตอรี่ลิเธียม โดยสนับสนุนระบบวัสดุแบตเตอรี่ลิเธียมตั้งแต่วัสดุแคโทดที่ใช้ฟอสฟอรัสเป็นฐานไปจนถึงสารละลายไฟฟ้าเช่น LiPF6 การเปลี่ยนแปลงส่วนแบ่งการบริโภคของผลิตภัณฑ์เช่น MAP เกรดอุตสาหกรรมในภาคพลังงานใหม่สะท้อนให้เห็นถึงการส่งเสริมที่เพิ่มขึ้นจากอุตสาหกรรมพลังงานใหม่ต่อเคมีฟอสฟอรัส ในขณะที่ความผันผวนของราคาวัตถุดิบเคมีฟอสฟอรัสมีผลกระทบต่อต้นทุนวัสดุแบตเตอรี่ลิเธียมและรูปแบบการแข่งขันในตลาด

ในครึ่งแรกของปี 2568 ตลาดผลิตภัณฑ์เคมีฟอสฟอรัสประสบกับความผันผวนของราคาและการเปลี่ยนแปลงของความต้องการ แต่ยังคงรักษาแนวโน้มการเติบโตโดยรวม

ในระยะสั้น ควรให้ความสนใจต่อการส่งเสริมความต้องการผลิตภัณฑ์เคมีฟอสฟอรัสในครึ่งหลังของปี 2568 (ครึ่งหลังของปี) ที่ขับเคลื่อนโดยฤดูกาลที่มีความต้องการสูงของแอปพลิเคชันพลังงานใหม่ในตลาดล่าง (เช่น ฤดูกาลที่มีความต้องการสูงของการผลิตและขายยานพาหนะพลังงานใหม่ และการก่อสร้างโครงการเก็บพลังงานที่เข้มข้น) รวมถึงการเปลี่ยนแปลงของราคาและกำไรที่เกิดจากการแข่งขันในตลาดที่เข้มข้นขึ้นหลังจากการปล่อยกำลังการผลิต

ในระยะยาว ด้วยการพัฒนาอย่างต่อเนื่องของอุตสาหกรรมพลังงานใหม่ คาดว่าความต้องการวัสดุแบตเตอรี่ลิเธียมที่ใช้ฟอสฟอรัสเป็นฐานที่มีความหนาแน่นพลังงานสูงและความปลอดภัยสูงจะเพิ่มขึ้น บริษัทเคมีฟอสฟอรัสจำเป็นต้องมุ่งเน้นไปที่การวิจัยและพัฒนาทางเทคโนโลยี (เช่น การปรับปรุงประสิทธิภาพของวัสดุแคโทดที่ใช้ฟอสฟอรัสเป็นฐาน) และการทำงานร่วมกันในห่วงโซ่อุตสาหกรรม (การรักษาเสถียรภาพของการจัดหาวัตถุดิบและการขาย) เพื่อปรับตัวให้เข้ากับการอัพเกรดของอุตสาหกรรมพลังงานใหม่ ในขณะเดียวกัน พวกเขายังต้องรับมือกับความท้าทายเช่น ความสามารถในการผลิตที่เกินความต้องการและข้อกำหนดด้านการคุ้มครองสิ่งแวดล้อมที่เข้มงวดมากขึ้นเพื่อให้บรรลุการพัฒนาที่ยั่งยืน

![[SMM Analysis] ซิมบับเววางแผนใช้ทรัพยากรธรรมชาติเป็นหลักประกัน ร่วมมือกับจีนในการพัฒนาโครงการโครงสร้างพื้นฐาน](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)