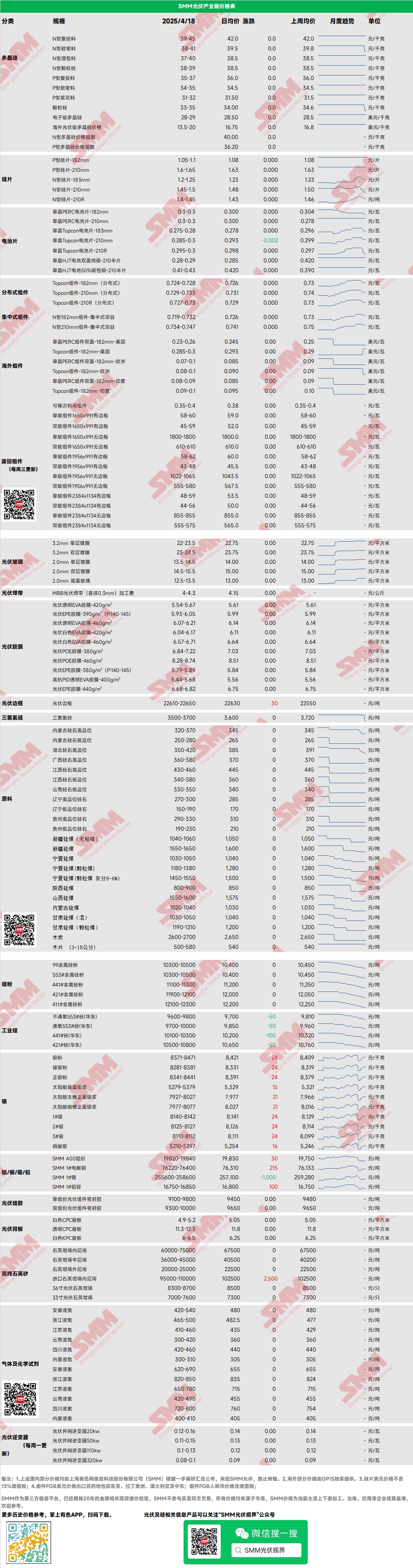

โพลีซิลิคอน: สัปดาห์นี้ ราคาซื้อขายหลักของโพลีซิลิคอนชนิด N-type สำหรับชาร์จไฟอยู่ที่ 39-45 หยวน/กก. และสำหรับโพลีซิลิคอนชนิด N-type ที่มีความหนาแน่นสูง ราคาอยู่ที่ 37-41 หยวน/กก. ราคาโพลีซิลิคอนลดลงในสัปดาห์นี้ เนื่องจากราคาตลาดต้นน้ำลดลงอย่างมาก ส่งผลกระทบต่อความเชื่อมั่นของตลาดต้นน้ำ รวมถึงความเต็มใจที่เพิ่มขึ้นของบริษัทโพลีซิลิคอนชั้นนำบางแห่งในการขายสินค้าภายนอก ทำให้ราคาโพลีซิลิคอนลดลง สัปดาห์นี้ มีรายงานว่าบริษัทชั้นนำแห่งหนึ่งได้ทำข้อตกลงขนาดใหญ่กับโรงงานดึงคริสตัลต้นน้ำที่ราคา 37 หยวน/กก. แต่ตลาดได้ปฏิเสธข้อมูลนี้ และไม่มีการทำธุรกรรมจริงเกิดขึ้น ราคาฟิวเจอร์สแตกต่างจากความคาดหวังของอุตสาหกรรมก่อนหน้านี้อย่างมาก และบริษัทโพลีซิลิคอนบางแห่งเริ่มแสดงเจตจำนงที่จะยืนหยัดในการเสนอราคาในวันนี้ เนื่องจากฤดูกาลติดตั้งกำลังจะสิ้นสุดลง จากมุมมองของความต้องการ ตลาดโซลาร์เซลล์ต้นน้ำคาดว่าจะมีแนวโน้มลบ

เวเฟอร์: สัปดาห์นี้ เวเฟอร์ N-type 18Xmm ภายในประเทศมีราคาอยู่ที่ 1.2-1.25 หยวน/ชิ้น เวเฟอร์ N-type 210R อยู่ที่ 1.4-1.45 หยวน/ชิ้น และเวเฟอร์ N-type 210mm อยู่ที่ 1.5-1.55 หยวน/ชิ้น ราคาเวเฟอร์ลดลงอย่างต่อเนื่องในสัปดาห์นี้ โดยทุกขนาดลดลง แม้ว่าราคา 183 จะค่อนข้างคงที่ ในขณะที่ราคาตลาด 210R ลดลงอย่างมาก ได้รับผลกระทบจากการลดลงของราคาบ่อยครั้ง ผู้ผลิตเซลล์แสงอาทิตย์มีความคาดหวังราคาที่ต่ำกว่าสำหรับเวเฟอร์ ส่งผลให้เกิดการแข่งขันราคาระหว่างโรงงานเวเฟอร์ขนาดเล็กและโรงงานขนาดใหญ่ชั้นนำ มีความแตกต่างในการทำธุรกรรมที่ตั้งใจไว้ระหว่างบริษัทเวเฟอร์และตลาดต้นน้ำ ส่งผลให้มีการเจรจาต่อรองราคา

เซลล์: ราคาเซลล์แสงอาทิตย์เริ่มลดลง โดยสภาพตลาดแตกต่างกันในตลาดย่อย ได้รับผลกระทบจากการมีอุปทานเกินจากต้นน้ำและปลายน้ำ การสนับสนุนด้านต้นทุนและความต้องการอ่อนแอลง ส่งผลให้ราคาเซลล์ลดลงโดยทั่วไป ในตลาดเซลล์ Topcon หลัก 183N และ 210RN อยู่ในแนวโน้มลดลงชั่วคราว โดยราคาเฉลี่ยลดลงจาก 0.298 หยวน/W เป็น 0.293 หยวน/W และจาก 0.295 หยวน/W เป็น 0.285 หยวน/W ตามลำดับ 210N คงที่อยู่ที่ราว 0.298 หยวน/W

โมดูล: สัปดาห์นี้ ราคาโมดูลลดลงอย่างกว้างขวาง โดยโมดูล N-type 182 แบบกระจายอยู่ที่ราคาปัจจุบันราว 0.724-0.728 หยวน/W โดยมีการลดลงของราคาเฉลี่ย 0.022 หยวน/W จากวันศุกร์ที่แล้ว และโมดูล N-type 210 แบบกระจายอยู่ที่ราคาปัจจุบันราว 0.729-0.733 หยวน/W โดยมีการลดลงของราคาเฉลี่ย 0.022 หยวน/W จากวันศุกร์ที่แล้ว โมดูล N-type 210R แบบกระจายอยู่ที่ราคาปัจจุบันราว 0.727-0.73 หยวน/W โดยมีการลดลงของราคาเฉลี่ย 0.026 หยวน/W จากวันศุกร์ที่แล้ว โมดูล N-type 182 แบบรวมศูนย์อยู่ที่ราคาปัจจุบันราว 0.719-0.732 หยวน/W โดยมีการลดลงของราคาเฉลี่ย 0.008 หยวน/W จากวันศุกร์ที่แล้ว และโมดูล N-type 210 แบบรวมศูนย์อยู่ที่ราคาปัจจุบันราว 0.734-0.747 หยวน/W โดยมีการลดลงของราคาเฉลี่ย 0.008 หยวน/W จากวันศุกร์ที่แล้ว สัปดาห์นี้ ราคาโมดูลลดลงค่อนข้างมาก ในตลาดแบบรวมศูนย์ เอกสารนโยบายปฏิรูปไฟฟ้า 5.31 ยังไม่ได้รับการสรุป ป้องกันไม่ให้ผู้ใช้ปลายทางประเมินและปรับรูปแบบรายได้ IRR ส่งผลให้ความคาดหวังความต้องการภายในประเทศอ่อนแอลงโดยทั่วไป การยกเลิกการจัดซื้อแบบรวมศูนย์ 51GW โดย China Power Construction ยังยืนยันข้อเท็จจริงนี้โดยอ้อม ในตลาดแบบกระจาย เนื่องจากบริษัทชั้นนำลดราคาเพื่อเพิ่มส่วนแบ่งการตลาด ราคาซื้อขายเฉลี่ยยังคงลดลง โดยราคาซื้อขายของ 5 บริษัทชั้นนำเริ่มเข้าใกล้กัน และบริษัทระดับสองและสามบางแห่งได้เห็นคำสั่งซื้อแบบกระจายที่ต่ำกว่า 0.7 หยวน/W แล้ว

ผู้ใช้ปลายทาง: ตั้งแต่วันที่ 7 เมษายน ถึง 13 เมษายน 2568 สถิติของ SMM แสดงให้เห็นว่า บริษัทภายในประเทศได้รับรางวัลโครงการโมดูล PV 40 ส่วน โดยมี 22 โครงการเปิดเผยกำลังการผลิตที่ติดตั้งแล้ว รุ่นโมดูลที่ได้รับรางวัลในการจัดซื้อในสัปดาห์นี้รวมถึงโมดูล PV N-type Topcon และโมดูลแบบยืดหยุ่นน้ำหนักเบา การกระจายราคาเสนอราคาที่ชนะสำหรับโมดูลซิลิคอนคริสตัลแบบทั่วไปอยู่ที่ 0.66-0.93 หยวน/W และราคาสำหรับโมดูลแบบยืดหยุ่นน้ำหนักเบาอยู่ที่ 1.18 หยวน/W ราคาเฉลี่ยถ่วงน้ำหนักประจำสัปดาห์อยู่ที่ 0.73 หยวน/W เพิ่มขึ้น 0.01 หยวน/W จากสัปดาห์ที่แล้ว กำลังการผลิตจัดซื้อทั้งหมดของรางวัลที่ชนะอยู่ที่ 952.27MW ลดลง 1,654.66 MW จากสัปดาห์ที่แล้ว กำลังการผลิตทั้งหมดของโมดูล N-type ที่ระบุไว้อย่างชัดเจนสำหรับการจัดซื้อในสัปดาห์ที่มีการสำรวจอยู่ที่ราว 833.76MW คิดเป็น 87.56%

EVA: สัปดาห์นี้ ราคา EVA ระดับ PV คงที่ โดยราคาซื้อขายหลักอยู่ในช่วง 11,550-11,950 หยวน/ตัน แสดงให้เห็นถึงแนวโน้มการรวมตัวที่ระดับสูง ในขณะที่ EVA ระดับโฟมและระดับสายเคเบิลลดลง 100 หยวน/ตัน เมื่อเทียบรายสัปดาห์ ในด้านอุปทาน บางโรงงานปิโตรเคมีเปลี่ยนไปผลิต EVA ระดับ PV บรรเทาปัญหาอุปทานจุดที่ตึงตัวในระดับหนึ่ง อย่างไรก็ตาม ด้วยแนวโน้มลดลงของราคาโมดูล PV เมื่อเร็ว ๆ นี้ และการอ่อนแอลงอย่างชัดเจนของฤดูกาลติดตั้ง รวมถึงการดำเนินงานที่คงที่ของคำสั่งซื้อฟิล์ม EVA ใหม่ในเดือนเมษายน แนวโน้มราคาเพิ่มขึ้นของ EVA ระดับ PV จำกัด และคาดว่าราคา EVA จะแสดงให้เห็นถึงแนวโน้มการแกว่งตัวที่ระดับสูงในอนาคตอันใกล้

ฟิล์ม: ช่วงราคาหลักสำหรับฟิล์ม EVA อยู่ที่ 13,300-13,500 หยวน/ตัน และสำหรับฟิล์ม EPE อยู่ที่ 15,200-15,500 หยวน/ตัน โดยราคาคงที่ ในด้านความต้องการ การปรับราคาโมดูลเมื่อเร็ว ๆ นี้ได้ส่งผลให้ความต้องการในตลาดชะลอตัว ในด้านต้นทุน ราคา EVA ระดับ PV กำลังรวมตัวที่ระดับสูง โดยทั้งความต้องการและด้านต้นทุนชะลอตัว คาดว่าราคาฟิล์มจะคงที่ชั่วคราว แต่เมื่อความต้องการในอนาคตยังคงอ่อนแอลง คำสั่งซื้อฟิล์มใหม่ในเดือนพฤษภาคมอาจแสดงให้เห็นถึงแนวโน้มลดลง

POE: ราคาจัดส่งถึงโรงงานภายในประเทศสำหรับ POE คงที่ที่ 12,000-14,000 หยวน/ตัน โดยราคาคงที่ชั่วคราว แม้ว่าบางบริษัทปิโตรเคมีคาดว่าจะเข้าสู่การบำรุงรักษา แต่ด้วยการอ่อนแอลงของฤดูกาลติดตั้งและความต้องการที่ชะลอตัวลงอย่างค่อยเป็นค่อยไป รวมถึงการปล่อยกำลังการผลิตใหม่ในช่วงหลัง คาดว่าราคา POE ระดับ PV อาจแสดงให้เห็นถึงแนวโน้มลดลง

แก้ว PV: สัปดาห์นี้ ช่วงราคาเสนอราคาสำหรับแก้ว PV คงที่ โดยศูนย์ราคาเสนอราคาเคลื่อนตัวลง ณ ปัจจุบัน ราคาเสนอราคาหลักสำหรับแก้วเคลือบชั้นเดียว 2.0 มม. ภายในประเทศอยู่ที่ 14.0 หยวน/ตร.ม. ราคาซื้อขายหลักอยู่ที่ 13.8 หยวน/ตร.ม. ราคาเสนอราคาหลักสำหรับแก้วเคลือบชั้นเดียว 3.2 มม. อยู่ที่ 22.5 หยวน/ตร.ม. และราคาเสนอราคาหลักสำหรับแก้วหลัง 2.0 มม. อยู่ที่ 13.0 หยวน/ตร.ม. สัปดาห์นี้ ปริมาณการซื้อขายแก้วภายในประเทศต่ำ จำกัดโดยการลดลงของราคาโมดูลและการอ่อนแอลงเล็กน้อยของตารางการผลิตโมดูล จำนวนวันคงค้างของบริษัทแก้วเพิ่มขึ้นหนึ่งวันเมื่อเทียบรายสัปดาห์ ดังนั้นบริษัทโมดูลจึงเน้นไปที่การลดราคาในการจัดซื้อเมื่อเร็ว ๆ นี้ เนื่องจากบริษัทแก้วยังคงมีอัตรากำไร พวกเขาจึงลดราคาเสนอราคาเล็กน้อย

ทรายควอตซ์บริสุทธิ์สูง: สัปดาห์นี้ ราคาต่ำของทรายควอตซ์บริสุทธิ์สูงชั้นกลางภายในประเทศเพิ่มขึ้นเล็กน้อย ในขณะที่ราคาทรายอื่น ๆ คงที่ชั่วคราว ราคาเสนอราคาในตลาดปัจจุบันมีดังนี้: ทรายชั้นในอยู่ที่ 65,000-75,000 หยวน/ตัน ทรายชั้นกลางอยู่ที่ 36,000-45,000 หยวน/ตัน และทรายชั้นนอกอยู่ที่ 20,000-25,000 หยวน/ตัน เมื่อเร็ว ๆ นี้ ผู้ค้าทรายนำเข้าเพิ่มราคาเสนอราคาเล็กน้อย แต่ณ ปัจจุบัน ปริมาณการซื้อขายในตลาดต่ำ สินค้าคงคลังวัตถุดิบของบริษัทปลายน้ำยังไม่ได้ใช้หมด และชุดทรายนำเข้าถัดไปกำลังจะมาถึงท่าเรือ ดังนั้นจึงไม่มีความเสี่ยงด้านอุปทานในระยะสั้น ตลาดส่วนใหญ่กำลังสอบถาม โดยไม่มีจิตวิทยาในการจัดซื้อ เมื่อเร็ว ๆ นี้ ราคาทรายภายในประเทศเพิ่มขึ้นตามราคาเสนอราคาทรายนำเข้า แต่ศูนย์ราคาซื้อขายหลักของตลาดยังคงคงที่ชั่วคราว ภายใต้พื้นหลังของความต้องการถ้วยหลอมที่ลดลงอย่างต่อเนื่อง คาดว่าปริมาณการซื้อขายในตลาดจะจำกัดในอนาคต และราคาทรายควอตซ์จะเป็นไปตามการเจรจาต่อรองเป็นหลัก

》ดูฐานข้อมูลโซลาร์เซลล์ต้นน้ำของ SMM

![[โซลาร์: CBP สหรัฐฯ พบว่าวารีหลีกเลี่ยงภาษีสำหรับเซลล์แสงอาทิตย์จากเวียดนามและมาเลเซีย]](https://imgqn.smm.cn/usercenter/VqcvE20251217171739.jpg)

![[Solar: ตลาดโซลาร์แอฟริกาหลากหลายขึ้นตามดีมานด์ C&I ที่เพิ่มขึ้น]](https://imgqn.smm.cn/usercenter/kuMAH20251217171739.jpg)