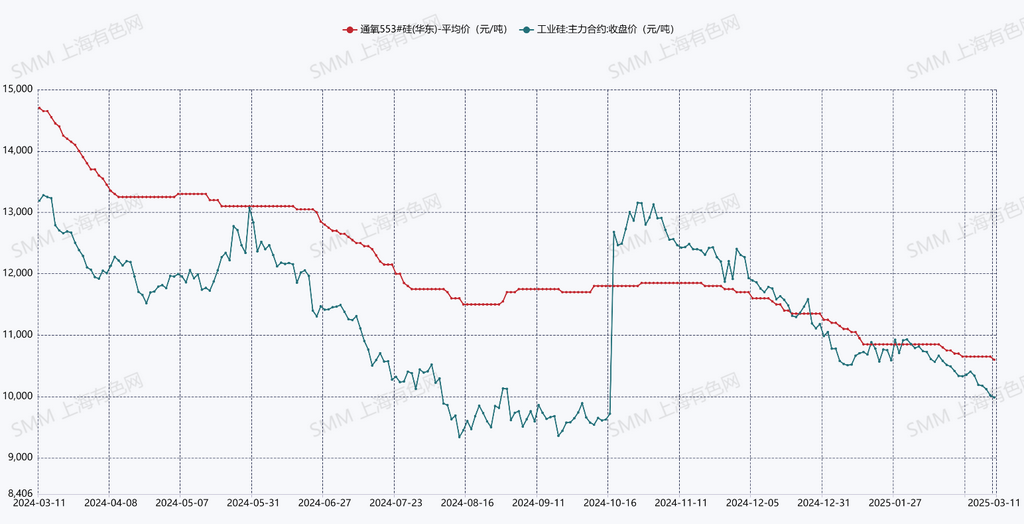

ข่าว SMM วันที่ 11 มีนาคม: ตั้งแต่เดือนกุมภาพันธ์ถึงต้นเดือนมีนาคม ซิลิคอนโลหะในตลาดจุดยังคงมีแนวโน้มอ่อนตัวลงอย่างต่อเนื่อง ซิลิคอน #553 เกรดสูงในจีนตะวันออกของ SMM ลดลง 250 หยวน/ตัน เมื่อเทียบกับเดือนก่อนหน้า ลดลง 2.3% ในขณะที่ราคาตลาดจุดยังคงอ่อนตัว ราคาฟิวเจอร์สก็ลดลงสู่ระดับต่ำสุดใหม่หลังจากการใช้มาตรฐานใหม่ เมื่อวันที่ 11 มีนาคม สัญญาฟิวเจอร์ส Si2505 ที่มีการซื้อขายมากที่สุดลดลงต่ำกว่า 10,000 หยวน/ตันอย่างเป็นทางการ ปิดที่ 9,985 หยวน/ตัน ลดลง 805 หยวน/ตัน เมื่อเทียบกับเดือนก่อนหน้า ลดลง 7.5% การลดลงอย่างรวดเร็วของราคาฟิวเจอร์สซิลิคอนโลหะ พร้อมกับการไหลเข้าของใบรับประกันคลังสินค้าและสินค้าที่ไม่ได้มาตรฐานเข้าสู่ตลาด เร่งการลดลงของราคาซิลิคอนโลหะในตลาดจุด โดยความเชื่อมั่นของตลาดยังคงมองในแง่ลบและยากที่จะพลิกกลับ

อุปทาน: ตามข้อมูลของ SMM การผลิตซิลิคอนโลหะในเดือนกุมภาพันธ์ 2025 อยู่ที่ 289,500 ตัน ลดลง 14,500 ตัน เมื่อเทียบกับเดือนก่อนหน้า ลดลง 4.8% จากการผลิตเฉลี่ยรายวัน การผลิตเฉลี่ยรายวันในเดือนกุมภาพันธ์สูงกว่าเดือนมกราคม ตามจังหวัด โรงงานซิลิคอนในซินเจียง มองโกเลียใน และกานซู มีอัตราการดำเนินงานที่ค่อนข้างสูง โดยอุปทานรวมจากสามภูมิภาคนี้คิดเป็นสัดส่วนมากกว่า 80% ในขณะที่เสฉวนและยูนนานคิดเป็นสัดส่วนน้อยกว่า 6% ในเดือนมีนาคม ด้วยการปล่อยการผลิตจากเตาซิลิคอนที่กลับมาดำเนินการใหม่และการคาดการณ์การกลับมาผลิตของโรงงานซิลิคอนบางแห่ง รวมถึงการเพิ่มขึ้นของจำนวนวันผลิต การผลิตซิลิคอนโลหะในเดือนมีนาคมคาดว่าจะเพิ่มขึ้นอย่างมาก โดยจะถึงมากกว่า 340,000 ตัน

ความต้องการ: ข้อมูล SMM แสดงว่าอัตราการดำเนินงานของอุตสาหกรรมโพลีซิลิคอนมีการเปลี่ยนแปลงเล็กน้อยจากเดือนกุมภาพันธ์ถึงมีนาคม การผลิตโพลีซิลิคอนในเดือนกุมภาพันธ์อยู่ที่ 90,100 ตัน และการผลิตในเดือนมีนาคมคาดว่าจะถึง 94,600 ตัน ภายในเดือนเมษายน-พฤษภาคม การผลิตโพลีซิลิคอนรายเดือนอาจเพิ่มขึ้นถึง 110,000 ตัน โรงงานซิลิโคนมีอัตราการดำเนินงานลดลงอย่างมากในเดือนกุมภาพันธ์ โดยการผลิตซิลิโคน DMC อยู่ที่ 199,500 ตัน ลดลง 9.6% เมื่อเทียบกับเดือนก่อนหน้า อัตราการดำเนินงานในเดือนมีนาคมคาดว่าจะคงที่ การลดลงของการผลิตเกิดจากการบำรุงรักษาเชิงรุกของกำลังการผลิตซิลิโคนโมโนเมอร์บางส่วน ลดความต้องการซิลิคอนโลหะ สำหรับซิลิโคน การลดลงของการผลิต DMC รวมกับการเติมสต็อกในช่วง "ฤดูพีคเล็ก" ของตลาดปลายน้ำ ดันราคาผลิตภัณฑ์ซิลิโคนขึ้น ทำให้ความสามารถในการทำกำไรของอุตสาหกรรมซิลิโคนดีขึ้นอย่างมาก อัตราการดำเนินงานของอุตสาหกรรมอลูมิเนียม-ซิลิคอนอัลลอยกลับสู่ระดับปกติอย่างค่อยเป็นค่อยไปจากเดือนกุมภาพันธ์ถึงมีนาคม

ปัจจัยบวก: ความสามารถในการทำกำไรของโรงงานซิลิโคนดีขึ้น

ปัจจัยลบ: อุปทานที่เพิ่มขึ้นจากกำลังการผลิตซิลิคอนโลหะในภาคเหนือที่กลับมาดำเนินการใหม่ กำลังการผลิตใหม่ที่รอการเริ่มต้น ความยากลำบากในการลดสต็อก และแนวโน้มราคาที่อ่อนตัวของถ่านหินซิลิคอนในฐานะวัตถุดิบ

มุมมองของ SMM: จากการคำนวณสมดุลอุปสงค์-อุปทาน อุตสาหกรรมมีการลดสต็อกเล็กน้อยในเดือนมกราคม-กุมภาพันธ์ อย่างไรก็ตาม ด้วยการเพิ่มขึ้นของกำลังการผลิตและการเติบโตของการผลิตที่สำคัญในด้านอุปทานในเดือนมีนาคม รวมกับการเติบโตของความต้องการที่น้อยมาก สมดุลคาดว่าจะกลับไปสู่ภาวะเกินดุลในเดือนมีนาคม โรงงานโพลีซิลิคอนมีความสามารถในการสนับสนุนซิลิคอนโลหะที่ค่อนข้างมาก โดยโรงงานซิลิคอนขนาดใหญ่ (กำลังการผลิตรายปี 100,000 ตันขึ้นไป) คิดเป็นสัดส่วนที่สูงกว่าในอุปทานและมีเสถียรภาพในการจัดหามากกว่าเมื่อเทียบกับโรงงานขนาดเล็กและขนาดกลาง มุมมองพื้นฐานสำหรับซิลิคอนโลหะยังคงเป็นอุปทานที่แข็งแกร่งและความต้องการที่อ่อนตัว แม้ว่าโรงงานขนาดเล็กและขนาดกลางบางแห่งจะลดการผลิต แต่ก็ยากที่จะเปลี่ยนแปลงสถานการณ์อุปสงค์-อุปทานในปัจจุบัน ราคาซิลิคอนโลหะในตลาดจุดคาดว่าจะยังคงอยู่ในระดับต่ำในระยะสั้น

สำหรับข้อมูลตลาดและการอัปเดตเพิ่มเติม หรือหากคุณมีคำถามอื่น ๆ โปรดโทร 021-51666820

![[SMM Steel Market Flash] POSCO ตั้งเป้าผลตอบแทนผู้ถือหุ้น 35%-40% จากกำไรสุทธิที่ปรับปรุงแล้ว](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Steel Market Flash] POSCO ระบุความตึงเครียดในตะวันออกกลางยังคงกดดันอัตรากำไรเหล็ก](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)

![[SMM ประเด็นร้อน] ราคา HRC เดือนเมษายนปรับตัวขึ้นเมื่อเทียบรายเดือน คาดผันผวนในระดับสูงก่อนกลางเดือนพฤษภาคม](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)