》ตรวจสอบราคาทองแดง SMM, ข้อมูล และการวิเคราะห์ตลาด

》สมัครสมาชิกเพื่อดูราคาสปอตโลหะย้อนหลังของ SMM

》คลิกเพื่อเข้าถึงฐานข้อมูลห่วงโซ่อุตสาหกรรมทองแดง SMM

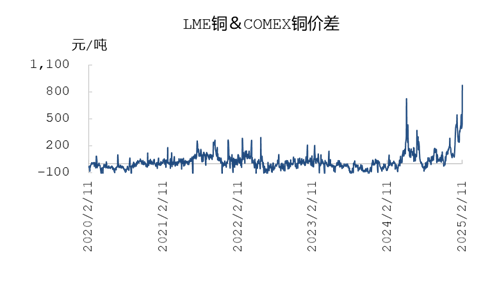

ตั้งแต่วันที่ 2 มกราคม ถึง 11 กุมภาพันธ์ 2025 ราคาปิดสองสัปดาห์ของทองแดง LME และ SHFE เพิ่มขึ้นประมาณ 6.316% และ 5.28% ตามลำดับ เมื่อเทียบกับการเพิ่มขึ้นสองสัปดาห์ประมาณ 6% และ 5% ของทองแดง LME และ SHFE น่าสังเกตว่าสัญญาทองแดงที่มีการซื้อขายมากที่สุดใน COMEX พุ่งขึ้นกว่า 11% ถึง 15.26% ซึ่งสูงกว่าสัญญาที่มีการซื้อขายมากที่สุดใน SHFE และสัญญา LME 3M อย่างมีนัยสำคัญ ตั้งแต่เดือนพฤษภาคม 2024 ส่วนต่างราคาระหว่างสัญญาที่มีการซื้อขายมากที่สุดใน COMEX และสัญญา LME 3M ได้ขยายตัวอีกครั้ง โดยแตะเกือบ $950/mt ในการซื้อขายระหว่างวันเมื่อวันที่ 11 กุมภาพันธ์ 2025 แตกต่างจากสถานการณ์การบีบสั้นใน COMEX ในปี 2024 ครั้งนี้หน้าต่างส่วนต่างราคายังคงเปิดนานขึ้นและแสดงความผันผวนที่มากขึ้น ด้านล่างนี้คือการวิเคราะห์โดยละเอียด

จากมุมมองของสินค้าคงคลัง การขยายตัวของส่วนต่างราคาระหว่าง COMEX และ LME ครั้งนี้ไม่ได้เกิดจากการบีบสั้น ตั้งแต่เดือนพฤษภาคม 2024 สินค้าคงคลังทองแดงแคโทดใน COMEX ได้เพิ่มขึ้นอย่างต่อเนื่อง โดยปัจจุบันแตะเกือบ 90,000 ตัน ซึ่งเป็นระดับสูงสุดในรอบหกปี สาเหตุหลักมาจากการปรับเปลี่ยนนโยบายภาษีศุลกากรบ่อยครั้งโดยรัฐบาลทรัมป์ตั้งแต่เดือนมกราคม 2025 ซึ่งเกี่ยวข้องกับการกำหนดหรือขู่ที่จะกำหนดภาษีเพิ่มเติมกับหลายประเทศ รวมถึงเม็กซิโก แคนาดา จีน และยุโรป เมื่อวันที่ 20 มกราคม มีการประกาศภาษี 25% กับเม็กซิโก พร้อมคำสั่งบริหารเพื่อเสริมสร้างการควบคุมการนำเข้า ต่อมาได้มีการขู่ที่จะกำหนดภาษีกับสหภาพยุโรปและแผนการกำหนดภาษีกับสินค้าจากเม็กซิโก ในขณะที่การดำเนินการภาษีกับแคนาดาถูกเลื่อนออกไป ในช่วงต้นเดือนกุมภาพันธ์ การยกเว้นภาษีการค้าขนาดเล็กกับจีนถูกยกเลิก และเมื่อวันที่ 10 กุมภาพันธ์ มีการประกาศภาษี 25% กับผลิตภัณฑ์อะลูมิเนียม นโยบายภาษีโดยรวมยังคงไม่แน่นอน ทำให้ความตึงเครียดทางการค้าทั่วโลกเพิ่มขึ้น

ในช่วงแรก การประกาศภาษีสินค้าจำนวนมากจากแคนาดา เม็กซิโก และจีนซ้ำๆ โดยรัฐบาลทรัมป์ ตามด้วยการเลื่อนการดำเนินการ ทำให้ความคาดหวังของตลาดผันผวนอย่างรุนแรง ความไม่แน่นอนของนโยบายนี้กระตุ้นให้ผู้เข้าร่วมตลาดในสหรัฐฯ กำหนดราคาที่อาจมีต้นทุนนำเข้าสูงขึ้นในอนาคต ทำให้ราคาทองแดงใน COMEX เพิ่มขึ้นอย่างมาก

ประการที่สอง การเปลี่ยนแปลงโครงสร้างในด้านอุปทานก็มีบทบาทสำคัญเช่นกัน อุปทานทองแดงแคโทดในประเทศสหรัฐฯ ถูกจำกัด โดยการนำเข้าพึ่งพาอย่างหนักจากชิลี แคนาดา เปรู และเม็กซิโก ในปี 2024 ประเทศเหล่านี้คิดเป็นเกือบ 90% ของการนำเข้า ในขณะที่จีนและยุโรปคิดเป็นเพียง 0.1%-0.2% ในทางตรงกันข้าม ตลาดในเอเชียและยุโรปมีอุปทานที่ค่อนข้างเพียงพอ สร้างความแตกต่างของตลาดที่ชัดเจนและโอกาสในการเก็งกำไร สุดท้าย การซื้อขายเก็งกำไรและผลกระทบจากเงินทุนถูกขยายในกระบวนการนี้ โดยกองทุนเก็งกำไรใช้ประโยชน์จากความแตกต่างของราคาพรีเมียมระหว่างสองตลาดอย่างแข็งขัน ทำให้ราคาฟิวเจอร์สทองแดงใน COMEX เพิ่มขึ้นอีก ปัจจัยเหล่านี้ร่วมกันมีส่วนทำให้ส่วนต่างราคาทองแดง LC ระหว่าง LME และ COMEX ขยายตัว

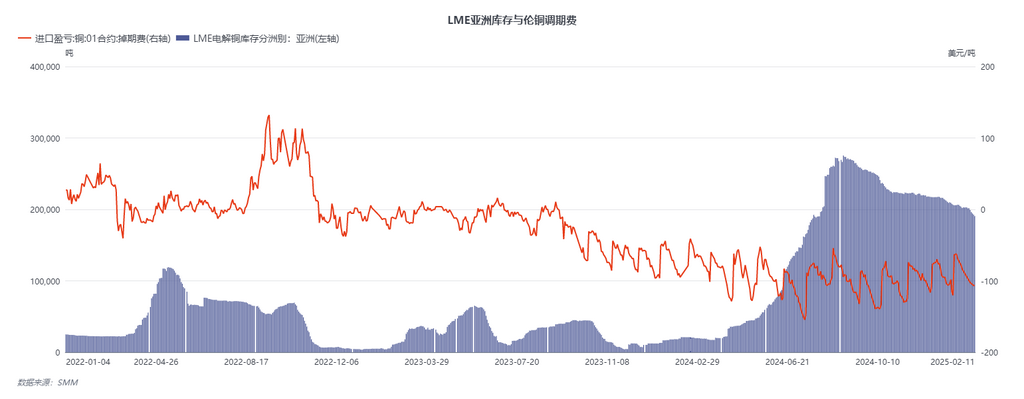

ผลที่ตามมา การไหลเวียนการค้าระหว่างประเทศของทองแดงแคโทดได้เปลี่ยนแปลงดังนี้ตั้งแต่เดือนมกราคม 2025: ประการแรก ทองแดงแคโทดที่สามารถส่งมอบได้ในคลังสินค้า LME ในเอเชียที่สามารถส่งไปยัง COMEX ได้ถูกยกเลิกอย่างต่อเนื่อง โดยใบรับรองที่ถูกยกเลิกถูกส่งไปยังอเมริกาเหนือเริ่มตั้งแต่เดือนมกราคม ประการที่สอง การขนส่งจากอเมริกาใต้ไปยังเอเชียลดลง โดยการขนส่งระยะไกลบางส่วนถูกเลื่อนออกไป ตามแหล่งข้อมูลในตลาด ผู้จัดจำหน่ายสัญญาระยะยาวหลักบางรายได้ลดการขนส่งไปยังจีน ประการที่สาม ในช่วงตรุษจีน สินค้าบางส่วนที่มีต้นกำเนิดจากแอฟริกาก็ถูกส่งไปยังอเมริกาเหนือเช่นกัน ปัจจุบัน คาดว่าปริมาณที่กำลังเดินทางไปยังอเมริกาเหนืออยู่ระหว่าง 55,000 ถึง 65,000 ตัน

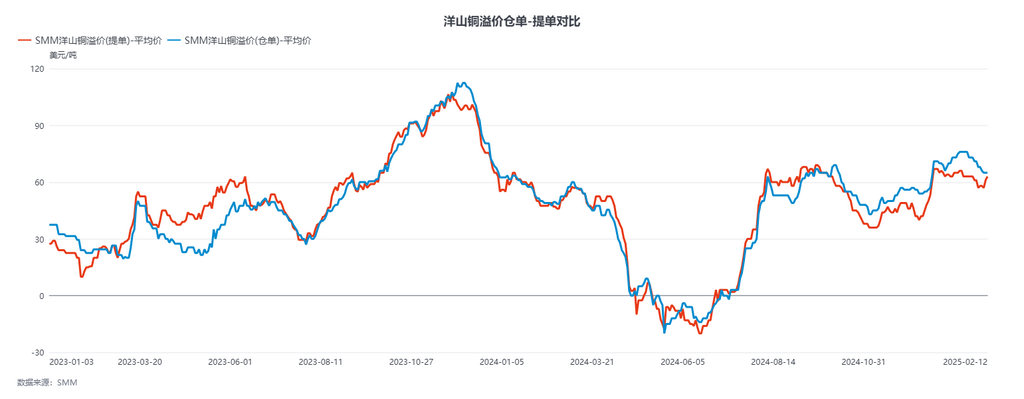

มองไปข้างหน้า การเปิดหน้าต่างส่วนต่างราคาทองแดง LC อย่างต่อเนื่องอาจมีผลกระทบดังนี้: ประการแรก เนื่องจากกิจกรรมเก็งกำไรข้ามตลาดที่มีความเคลื่อนไหว คาดว่าจะมีการไหลเข้าของกองทุนเก็งกำไรเข้าสู่ตลาดสหรัฐฯ อย่างมีนัยสำคัญ ซึ่งจะผลักดันให้ปริมาณการนำเข้าทองแดงของสหรัฐฯ เพิ่มขึ้นอย่างมาก ในขณะเดียวกัน ปริมาณการนำเข้าของจีนคาดว่าจะลดลง โดยเฉพาะสินค้าที่ลงทะเบียนจากอเมริกาใต้ พฤติกรรมเก็งกำไรนี้กำลังกระตุ้นให้ผู้ค้ารายใหญ่และโรงถลุงแร่ปรับเปลี่ยนช่องทางโลจิสติกส์ใหม่ เนื่องจากความไม่แน่นอนของนโยบายภาษีศุลกากรของสหรัฐฯ ปริมาณการนำเข้าที่ลดลงตั้งแต่เดือนกุมภาพันธ์ถึงเมษายนคาดว่าจะสนับสนุนพรีเมียมทองแดงหยางซาน

ด้วยแรงผลักดันจากกองทุนเก็งกำไรและความคาดหวังที่เพิ่มขึ้นของต้นทุนนำเข้าที่สูงขึ้นในตลาดสหรัฐฯ ข้อได้เปรียบด้านราคาของทองแดงนำเข้าในสหรัฐฯ คาดว่าจะชัดเจนยิ่งขึ้น ความสัมพันธ์ทางการค้าระหว่างอเมริกาและภูมิภาคเอเชียแปซิฟิก หลังจากการเพิ่มขึ้นในระยะสั้น มีแนวโน้มที่จะอ่อนตัวลงอย่างค่อยเป็นค่อยไป ซึ่งจะทำให้โครงสร้างการค้าทั่วโลกแตกแยกมากขึ้น

ประการที่สอง การยกเลิกใบรับรองในคลังสินค้า LME ในเอเชียอย่างต่อเนื่องคาดว่าจะนำไปสู่การลดลงของสินค้าคงคลังใน LME อย่างต่อเนื่อง ซึ่งจะทำให้โครงสร้างคอนแทงโกของทองแดง LME แคบลง ซึ่งหมายความว่าโอกาสในการเก็งกำไรในอนาคตที่อิงกับส่วนต่างราคาสปอต-ฟิวเจอร์สที่สูงจะลดลงตามไปด้วย ผลักดันต้นทุนการถือครองทองแดงที่กำหนดราคาเป็นดอลลาร์สหรัฐฯ ให้สูงขึ้น และลดแรงขับเคลื่อนสำหรับการเก็งกำไรข้ามตลาด ในขณะที่เพิ่มพรีเมียม CIF B/L สุดท้าย เนื่องจากราคาทองแดงใน COMEX ยังคงสูงและมาตรการตอบโต้ของจีนที่คาดว่าจะมีต่อภาษีศุลกากรของสหรัฐฯ บริษัทจีน โดยเฉพาะผู้นำเข้าทองแดงเศษแบบดั้งเดิมที่ใช้สัญญา COMEX คาดว่าจะลดการนำเข้าทองแดงเศษจากสหรัฐฯ อย่างมีนัยสำคัญ ซึ่งจะทำให้การจัดหาวัตถุดิบทองแดงในประเทศตึงตัวโดยตรง เพิ่มแรงกดดันต่อสมดุลของธาตุทองแดงในตลาดภายในประเทศ ในช่วงที่ TC ทองแดงเข้มข้นตึงตัว การลดลงของปริมาณการนำเข้าทองแดงเศษอาจผลักดันต้นทุนการผลิตของโรงถลุงแร่ปลายน้ำให้สูงขึ้นอย่างต่อเนื่อง ทำให้ราคาตลาดในประเทศยังคงได้รับการสนับสนุนภายใต้สภาวะอุปทานที่ตึงตัว

![การหยุดชะงักฝั่งเหมืองผลักดันราคาทองแดงปรับตัวสูงขึ้น ส่วนต่างราคาทองแดง SHFE กับทองแดง BC กลับทิศถ่างกว้างขึ้นอีก [บทวิเคราะห์ทองแดง BC โดย SMM]](https://imgqn.smm.cn/usercenter/JnFuh20251217171711.jpg)

![[SMM Analysis] กรดกำมะถัน: ตัวแปรสำคัญที่เปลี่ยนตรรกะการกำหนดราคาทองแดง](https://imgqn.smm.cn/usercenter/FSTyq20251217171713.jpg)