SMM, 24 มกราคม:

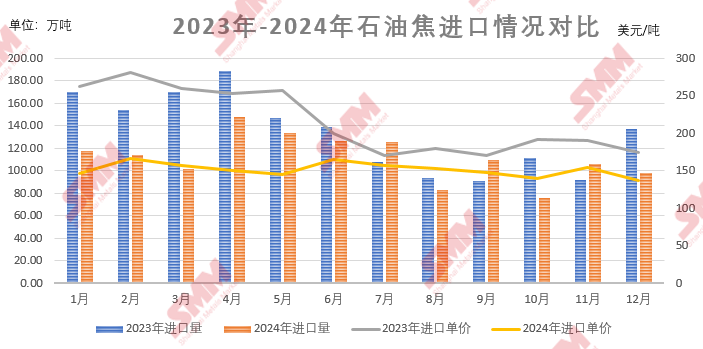

ตามข้อมูลศุลกากร จีนได้นำเข้าปิโตรเลียมโค้กจำนวน 982,900 ตันในเดือนธันวาคม 2024 ลดลง 7.32% เมื่อเทียบกับเดือนก่อนหน้า และลดลง 28.45% เมื่อเทียบกับปีที่ผ่านมา ราคานำเข้าปิโตรเลียมโค้กในเดือนธันวาคมอยู่ที่ประมาณ $136.84/ตัน ลดลง 11.57% เมื่อเทียบกับเดือนก่อนหน้า และลดลง 21.67% เมื่อเทียบกับปีที่ผ่านมา ในปี 2024 การนำเข้าปิโตรเลียมโค้กทั้งหมดของจีนอยู่ที่ประมาณ 13.4 ล้านตัน ลดลง 16.35% เมื่อเทียบกับปีที่ผ่านมา

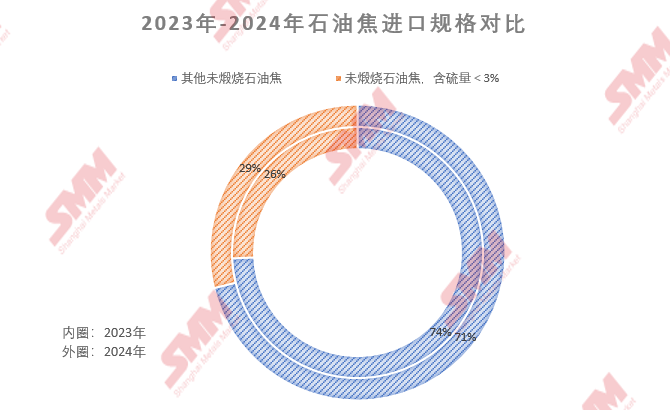

ตามประเภทการนำเข้า ในปี 2024 สัดส่วนของปริมาณกำมะถัน <3% to other uncalcined petroleum coke was approximately 3:7. The import volume of "uncalcined petroleum coke with sulfur content <3%" reached 3.8658 million mt, down 6.23% YoY, while the import volume of "other uncalcined petroleum coke" reached 9.533 million mt, down 19.86% YoY.

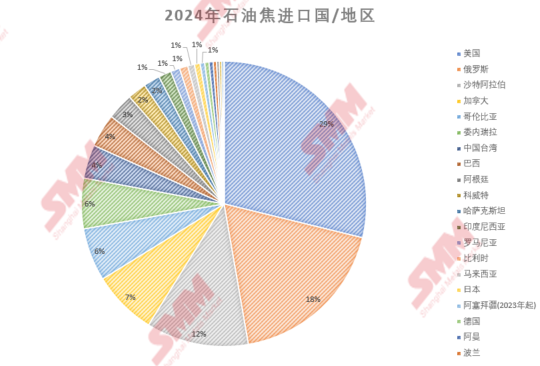

ตามประเทศที่นำเข้า ในปี 2024 แหล่งนำเข้าปิโตรเลียมโค้กหลักของจีนคือ สหรัฐอเมริกา รัสเซีย และซาอุดีอาระเบีย โดยมีปริมาณการนำเข้า (สัดส่วนการนำเข้า) อยู่ที่ 3.86 ล้านตัน (29%), 2.47 ล้านตัน (18%) และ 1.55 ล้านตัน (12%) ตามลำดับ

ในปี 2024 ปริมาณการนำเข้าปิโตรเลียมโค้กโดยรวมลดลงอย่างมาก โดยเฉพาะในไตรมาสที่ 1 ซึ่งความต้องการปลายน้ำที่อ่อนแอทำให้ลดลง 32.49% เมื่อเทียบกับปีที่ผ่านมา อย่างไรก็ตาม ในไตรมาสที่ 2 โรงกลั่นในประเทศเข้าสู่ช่วงการบำรุงรักษา ทำให้การจัดหาทรัพยากรลดลง ประกอบกับการฟื้นตัวของตลาดวัสดุแอโนดปลายน้ำและความต้องการที่มั่นคงของคาร์บอนที่ใช้ในการผลิตอะลูมิเนียม ทำให้ความต้องการในตลาดภายในประเทศเพิ่มขึ้นอย่างมาก ส่งผลให้นำเข้าปิโตรเลียมโค้กกลับมาฟื้นตัวอีกครั้ง เมื่อสิ้นปี 2024 สต็อกปิโตรเลียมโค้กที่ท่าเรือในประเทศยังคงลดลง โดยเฉพาะในไตรมาสที่ 4 ซึ่งเกิดช่วงการลดสต็อกอย่างรวดเร็ว การลดลงของสต็อกนี้สะท้อนถึงการฟื้นตัวของความต้องการในตลาดปิโตรเลียมโค้ก มองไปข้างหน้าถึงปี 2025 คำสั่งซื้อปลายน้ำจากบริษัทวัสดุแอโนดมีแนวโน้มที่ดี และบริษัทต่างๆ กำลังจัดหาปิโตรเลียมโค้กอย่างแข็งขัน นอกจากนี้ ความต้องการที่มั่นคงในตลาดคาร์บอนและการปิดโรงกลั่นในประเทศเพื่อบำรุงรักษาบ่อยครั้ง ซึ่งส่งผลให้การจัดหาตึงตัว คาดว่าจะผลักดันแนวโน้มการนำเข้าปิโตรเลียมโค้กให้เพิ่มขึ้น