Berkat kenaikan harga emas dan peningkatan volume, Zijin Mining membukukan laporan kinerja yang luar biasa.

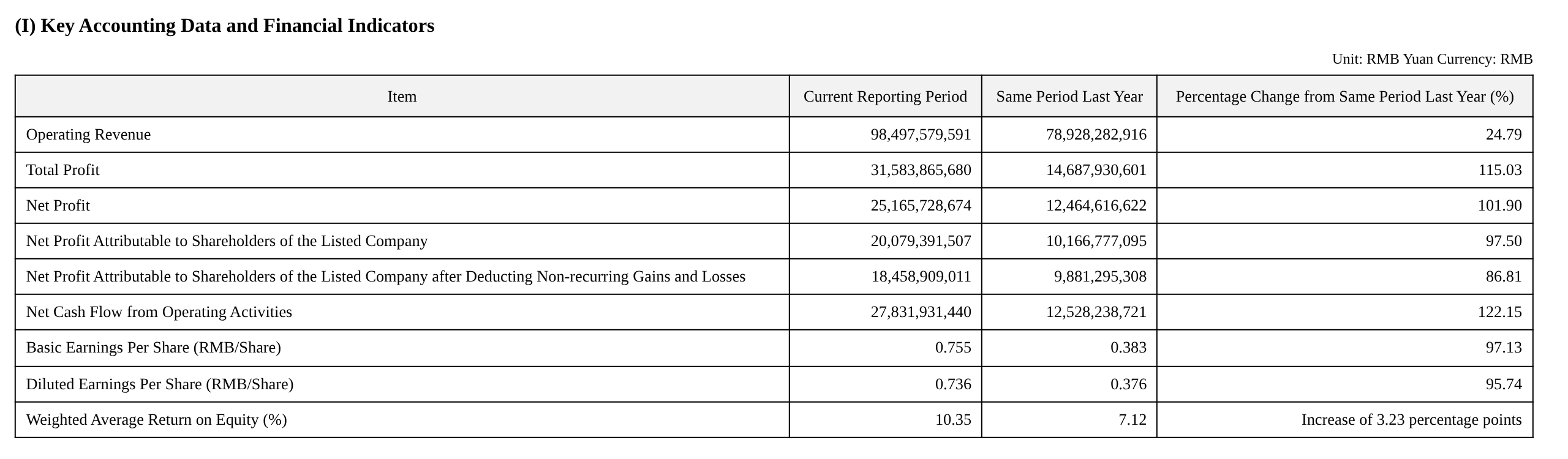

Pada Q1, perusahaan mencatat pendapatan sebesar 98,5 miliar yuan, naik 24,79% YoY; laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan tercatat mencapai 20,1 miliar yuan, melonjak 97,50% YoY, hampir dua kali lipat; total laba melonjak 115% YoY menjadi 31,6 miliar yuan, dengan seluruh metrik keuangan inti mencetak rekor tertinggi sepanjang masa.

Logika di balik akselerasi profitabilitas ini dapat diidentifikasi dengan jelas: terobosan historis harga emas menjadi katalis paling langsung.

Harga satuan emas batangan melonjak dari 661,83 yuan/g pada periode yang sama tahun lalu menjadi 1.089,04 yuan/g, naik lebih dari 64%, dan margin kotor emas produksi tambang meningkat dari 52,91% menjadi 69,60%; harga perak juga ikut melonjak, dari 5,50 yuan/g menjadi 15,33 yuan/g, dengan margin kotor perak produksi tambang mencapai 85,59% yang luar biasa. Margin kotor keseluruhan perusahaan tambang naik dari 59,94% menjadi 71,01%, dan margin kotor komprehensif juga naik dari 22,89% menjadi 36,33%, dengan dividen harga terealisasi sepenuhnya.

Sementara itu, kebangkitan segmen litium tengah membentuk ulang struktur laba perusahaan. Produksi setara litium karbonat mencapai 16.229 mt pada Q1, dibandingkan hanya 1.376 mt pada periode yang sama tahun lalu, naik lebih dari 10 kali lipat YoY, dengan harga jual rata-rata 101.456 yuan/mt dan margin kotor setinggi 61,44%. Perusahaan memperkirakan produksi litium karbonat setahun penuh 2026 mencapai 120.000 mt, dan berencana meningkatkannya menjadi 270.000–320.000 mt pada 2028, di mana saat itu akan masuk jajaran produsen bijih litium terbesar di dunia. Bisnis litium berkembang dari peningkatan marjinal menjadi mesin laba inti.

Harga Emas Melampaui Ekspektasi, dengan Segmen Emas Menyumbang Laba Inti

Emas menjadi mesin pertumbuhan laba terbesar pada kuartal ini.

Tambang perusahaan memproduksi 23.497 kg emas, naik 23% YoY, tidak hanya diuntungkan oleh pertumbuhan volume tetapi juga oleh dorongan harga. Harga rata-rata emas batangan mencapai 1.089,04 yuan/g, dan harga rata-rata konsentrat emas mencapai 1.010,55 yuan/g, masing-masing naik sekitar 65% dan 64% YoY.

Sumber pertumbuhan inkremental juga patut mendapat perhatian. Tambang Emas Akyem di Ghana dan Tambang Polimetalik Ridgold di Kazakhstan yang baru diakuisisi oleh Zijin Gold International pada tahun 2025 telah mulai berkontribusi pada produksi, dengan manfaat dari M&A eksternal yang secara bertahap terealisasi.

Di bawah resonansi harga emas yang tinggi dan pertumbuhan volume, margin kotor bisnis emas produksi tambang melonjak signifikan: margin kotor emas batangan naik dari 52,91% menjadi 69,60%, dan margin kotor konsentrat emas meningkat dari 71,05% menjadi 80,89%, memberikan dorongan nyata terhadap laba keseluruhan.

Tembaga: Pemotongan Produksi Kamoa-Kakula Menekan Output, Sementara Tambang Lain Maju Stabil

Segmen tembaga memproduksi 259.214 mt tembaga produksi tambang pada Q1, turun dari 287.571 mt pada periode yang sama tahun lalu, terutama karena penurunan tajam produksi ekuitas di tambang tembaga Kamoa-Kakula — anjlok dari 59.163 mt pada periode yang sama tahun lalu menjadi 27.361 mt, penurunan lebih dari 50%.

Di luar gangguan ini, tambang tembaga lainnya milik perusahaan semuanya berjalan secara teratur sesuai rencana.

Yang patut dicatat khususnya adalah Tambang Tembaga Julong Fase II, yang resmi beroperasi pada akhir Januari 2026 dan menyumbang 60.000 mt tembaga produksi tambang pada Q1. Kapasitas masih dalam tahap peningkatan, dengan output inkremental lebih lanjut diharapkan ke depannya.

Kenaikan harga tembaga juga secara efektif mengimbangi tekanan volume. Harga rata-rata konsentrat tembaga naik dari 60.179 yuan/mt menjadi 81.543 yuan/mt, dengan margin kotor meningkat lebih lanjut dari 65,05% menjadi 70,84%; margin kotor tembaga elektrodeposisi dan katoda tembaga juga masing-masing melebar menjadi 61,61% dan 56,20%. Bisnis peleburan tembaga memiliki margin kotor hanya 0,32% karena margin pemrosesan yang tipis, namun efek skala tetap memungkinkannya menyumbang jumlah laba absolut yang cukup besar.

Segmen Litium: Lompatan dari Nol ke Satu, Menargetkan Terbesar di Dunia pada 2028

Bisnis litium merupakan segmen dengan perubahan paling dramatis dalam laporan kuartalan ini. Produksi setara litium karbonat mencapai 16.229 mt (dengan penjualan Q1 sebesar 13.329 mt), mencapai ekspansi berlipat ganda dari basis 1.376 mt pada periode yang sama tahun lalu, didorong oleh peningkatan kapasitas menyusul beroperasinya secara berturut-turut beberapa proyek termasuk tambang litium Danau Garam 3Q, tambang litium Danau Garam Lagocuo, dan tambang litium batuan keras Xiangyuan.

Profitabilitas juga sama mengesankannya — litium karbonat memiliki harga jual rata-rata 101.456 yuan/mt dan margin kotor 61,44%, hanya kalah dari perak dan menempati peringkat kedua tertinggi di antara semua produk, mencerminkan keunggulan biaya inheren dari sumber daya litium danau garam. Sebagai kontras yang mencolok, margin kotor litium karbonat pada Q4 tahun lalu hanya 24,59%, melonjak hampir 37 poin persentase hanya dalam satu kuartal, didorong oleh perbaikan bauran produk dan pemulihan siklikal harga litium.

Yang lebih signifikan secara strategis adalah rencana jangka panjang: alur kerja utama penambangan dan pengolahan proyek timur laut tambang litium Manono telah sepenuhnya terhubung, dan diperkirakan akan selesai serta beroperasi pada Juni tahun ini; perusahaan berencana mencapai produksi setara litium karbonat sebesar 270.000–320.000 mt pada 2028, di mana pada saat itu perusahaan akan menjadi salah satu produsen bijih litium terbesar di dunia. Manajemen secara eksplisit memosisikan segmen litium sebagai sumber laba inti "pilar ketiga" setelah tembaga dan emas.

Arus Kas dan Neraca: Amunisi Melimpah, Fondasi Kuat untuk Ekspansi

Dari sisi struktur keuangan, total aset mencapai 549,9 miliar yuan pada akhir Q1, naik 7,41% dari awal tahun; saldo kas dan bank sebesar 99,4 miliar yuan, meningkat signifikan sebesar 33,8 miliar yuan dari 65,6 miliar yuan pada awal tahun, dengan kas dan setara kas mencapai 90,3 miliar yuan pada akhir periode. Cadangan kas yang melimpah menyediakan amunisi yang cukup bagi perusahaan untuk mengejar peluang M&A tambang global dan mendanai belanja modal proyek-proyek yang sedang dibangun.

Dari sisi aset bersih, ekuitas yang dapat diatribusikan kepada pemegang saham perusahaan tercatat mencapai 200,4 miliar yuan, naik 8,02% dari awal tahun; imbal hasil rata-rata tertimbang atas ekuitas (ROE) mencapai 10,35%, naik 3,23 poin persentase dari 7,12% pada periode yang sama tahun lalu, dengan efisiensi pengembalian modal yang terus membaik.

Sisi liabilitas mengalami ekspansi, dengan pinjaman jangka pendek meningkat dari 32,3 miliar yuan menjadi 41,2 miliar yuan, obligasi yang harus dibayar naik dari 47,4 miliar yuan menjadi 56,3 miliar yuan, dan total liabilitas sebesar 282,5 miliar yuan, meningkat sekitar 21,5 miliar yuan dari awal tahun, terutama untuk mendukung pembangunan proyek dan perluasan kapasitas. Meskipun skala utang secara absolut meningkat, kapasitas pelunasan utang perusahaan tidak mengalami tekanan mengingat adanya peningkatan signifikan dalam arus kas operasional, dengan rasio utang terhadap aset sekitar 51,4%, yang secara keseluruhan tetap terkendali dengan baik.

![[Baterai Litium: Zhaoxin Shares Mendirikan Perusahaan Patungan]](https://imgqn.smm.cn/usercenter/PBUeR20251217171730.jpg)

![[Baterai Litium: Laba Bersih Q1 2026 Tianqi Lithium Diperkirakan Mencapai 2 Miliar Yuan]](https://imgqn.smm.cn/usercenter/WyqWW20251217171729.jpg)