ประเด็นสำคัญ:

CATL เปิดตัวแบตเตอรี่ Qilin Condensed Battery (350 Wh/kg ชาร์จเต็มใน 6 นาที 27 วินาที) ด้วยอิเล็กโทรไลต์แบบควบแน่นที่ทำให้เกิด “ไม่ติดไฟในสถานะของเหลว” แบตเตอรี่ Blade Battery รุ่นที่ 2 ของ BYD มีความหนาแน่นพลังงาน 162 Wh/kg (เพิ่มขึ้น 5%) ชาร์จจาก 10% เป็น 70% ใน 5 นาที และถึง 97% ใน 9 นาที โดยมีต้นทุนเซลล์เพียง 0.65 หยวน/Wh BYD วางแผนสถานีชาร์จแฟลช 20,000 แห่ง (เทียบกับ 4,000 แห่งของ CATL) โดยกำลังสูงสุดต่อหัวชาร์จเดี่ยว 1,500 kW สำหรับแบตเตอรี่โซลิดสเตต: แบตเตอรี่แบบควบแน่นของ CATL เป็นแบตเตอรี่กึ่งโซลิด (ไฮบริดของแข็ง-ของเหลว) ที่เริ่มผลิตแล้ว; ครั้งนี้ไม่ได้กล่าวถึงแบตเตอรี่โซลิดสเตตแบบของแข็งล้วน BYD ยังไม่ได้ประกาศการผลิตจำนวนมากของแบตเตอรี่กึ่งโซลิด (ไฮบริด) หรือแบบของแข็งล้วน

บทนำ

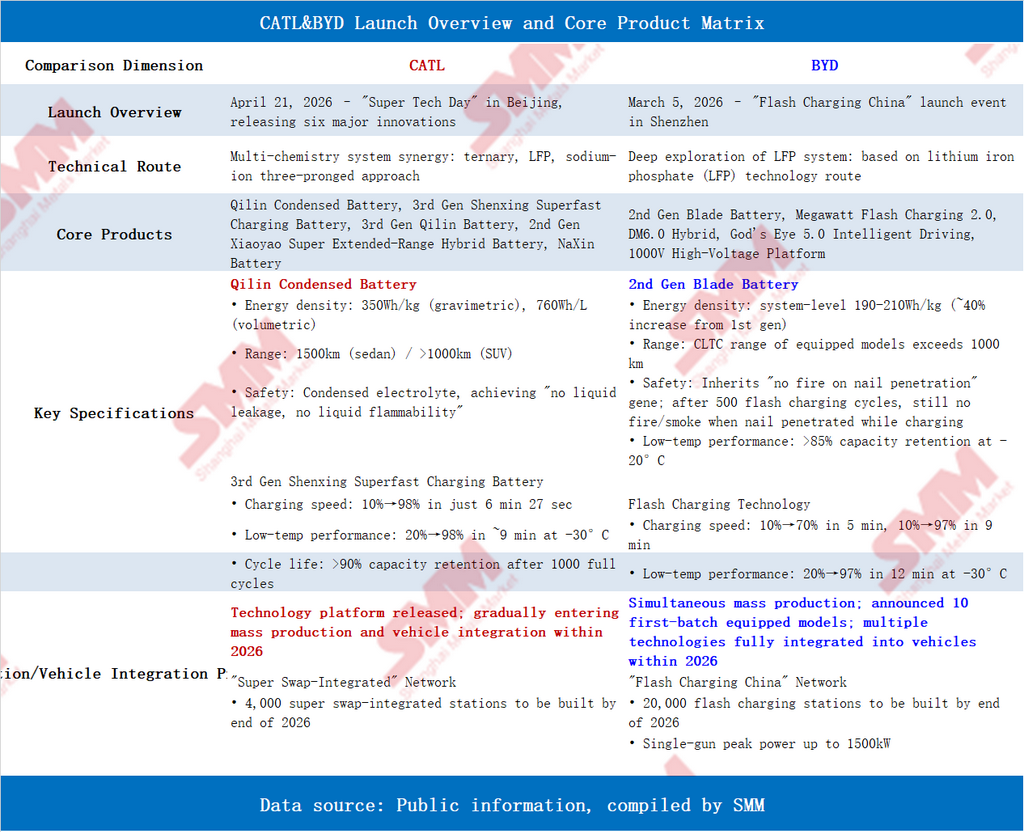

วันที่ 21 เมษายน 2026 CATL เปิดตัว Qilin Condensed Battery, แบตเตอรี่ชาร์จเร็วพิเศษ Shenxing รุ่นที่ 3, Qilin Battery รุ่นที่ 3, แบตเตอรี่ไฮบริดระยะทางขยายพิเศษ Xiaoyao รุ่นที่ 2, แบตเตอรี่ NaXin และแผนเครือข่ายชาร์จ “Super Swap-Integrated” ในงาน “Super Tech Day” ที่ปักกิ่ง

หนึ่งเดือนก่อนหน้า วันที่ 5 มีนาคม 2026 BYD จัดงานเปิดตัว “Flash Charging China” ที่เซินเจิ้น แนะนำ Blade Battery รุ่นที่ 2, Megawatt Flash Charging 2.0, ไฮบริด DM6.0, ระบบขับขี่อัจฉริยะ God’s Eye 5.0 และแพลตฟอร์มแรงดันสูง 1000V แม้สเปกเทคนิคหลักของการเปิดตัวทั้งสองจะแตกต่างกันมาก แต่เมื่อพิจารณาความคืบหน้าในแบตเตอรี่โซลิดสเตตของแต่ละฝ่าย จะเห็นการแข่งขันเจเนอเรชันถัดไปที่สำคัญยิ่งกว่า

I. ภาพรวมการเปิดตัวและเมทริกซ์ผลิตภัณฑ์หลัก

(ตารางจากต้นฉบับถูกละไว้ที่นี่ โดยให้เฉพาะคำอธิบายแบบข้อความ)

II. เปรียบเทียบเชิงลึกเส้นทางเทคโนโลยีแบตเตอรี่และสเปกหลัก

1. ความหนาแน่นพลังงาน: การทะลุขีดจำกัดขั้นสุด vs การสำรวจระบบเชิงลึก

CATL: แบตเตอรี่ Qilin Condensed Battery สร้างสถิติใหม่สำหรับการผลิตจำนวนมากด้วยความหนาแน่นพลังงานเชิงมวล 350 Wh/kg นับเป็นครั้งแรกที่เทคโนโลยีควบแน่นระดับอากาศยานถูกนำมาใช้กับรถยนต์นั่งส่วนบุคคล ความหนาแน่นพลังงานสูงนี้พึ่งพาแคโทดนิกเกิลสูงและแอโนดซิลิคอนเป็นหลัก แต่มีต้นทุนสูงกว่า—Qilin รุ่นที่ 3 มีต้นทุนเซลล์ราว 0.78 หยวน/Wh

BYD: Blade Battery รุ่นที่ 2 ทำได้ความหนาแน่นพลังงานระดับระบบ 162 Wh/kg ภายใต้ระบบ LFP เพิ่มขึ้นราว 5% จากรุ่นแรก ความก้าวหน้านี้อาศัยการใช้วัสดุ LFP รุ่นที่ 4 ร่วมกับแอโนดซิลิคอน-คาร์บอน แม้ค่าตัวเลขจะต่ำกว่าระบบไตรภาค แต่เข้าใกล้ระดับของแบตเตอรี่ไตรภาคนิกเกิลปานกลางบางรุ่น ที่สำคัญกว่านั้น ต้นทุนเซลล์อยู่ที่ราว 0.65 หยวน/Wh ต่ำกว่า Qilin Condensed Battery อย่างมีนัยสำคัญ เป็นฐานให้ลดต้นทุนเทคโนโลยีลงสู่กลุ่มรถระดับ 150,000 หยวน

2. ความเร็วการชาร์จ: ประสิทธิภาพครอบคลุมทั้งช่วง vs ชาร์จเต็มแบบสุดขีด

ด้านความเร็วการชาร์จ ทั้งสองบริษัทอยู่ในระดับสูงสุดของอุตสาหกรรมในปัจจุบัน แต่ใช้กลยุทธ์ต่างกัน:

BYD – “ประสิทธิภาพครอบคลุมทั้งช่วง”: Blade Battery รุ่นที่ 2 ใช้แนวทาง “5 นาทีได้ชาร์จที่ดี, 9 นาทีชาร์จเต็ม” ใช้เวลาเพียง 5 นาทีในการชาร์จจาก 10% เป็น 70% และ 9 นาทีถึง 97% จุดเด่นคือเติมพลังได้เร็วมากในช่วง SOC ต่ำ และเส้นโค้งการชาร์จโดยรวมราบรื่นกว่า แก้ปัญหาคลาสสิกของการชาร์จช้าในช่วง 20% สุดท้ายได้อย่างมีประสิทธิภาพ

CATL – “ชาร์จเต็มแบบสุดขีด”: แบตเตอรี่ชาร์จเร็วพิเศษ Shenxing รุ่นที่ 3 ทำได้อัตราเทียบเท่า 10C และพีก 15C ชาร์จจาก 10% เป็น 98% ในเวลาเพียง 6 นาที 27 วินาที ความเร็วนี้นำ BYD ในมิติ “ชาร์จเต็ม” แต่ประสิทธิภาพการชาร์จช่วง SOC ต่ำ (ได้ราว 40–50% ใน 5 นาทีแรก) ไม่ดุดันเท่าแนวทาง “70% ใน 5 นาที” ของ BYD

3. ความปลอดภัย: ความปลอดภัยระดับเคมี vs ความปลอดภัยระดับวิศวกรรม

CATL: Qilin Condensed Battery อัปเกรดอิเล็กโทรไลต์จากของเหลวเป็นสถานะควบแน่น ทำให้เกิด “ไม่มีการรั่วไหลของของเหลว, ไม่ติดไฟในสถานะของเหลว” ในระดับระบบเคมี ตัดความเสี่ยงการรั่วและไฟไหม้ตั้งแต่ต้นทาง

BYD: สืบทอดจุดแข็งด้านความปลอดภัยเชิงโครงสร้างของ Blade Battery ผ่านการทดสอบสุดโหดที่เกินมาตรฐานระดับชาติอย่างมาก—หลังชาร์จแฟลช 500 รอบ (จำลองการใช้งานราว 15 ปี) แบตเตอรี่ยังถูกเจาะด้วยตะปูขณะชาร์จได้โดยไม่เกิดไฟ ควัน หรือการระเบิด ในการทดสอบการแพร่กระจายความร้อน มีการลัดวงจรพร้อมกัน 4 เซลล์ และเซลล์รอบข้างยังคงเสถียร แนวทาง “ความปลอดภัยบนฐานโครงสร้างและระบบวัสดุ” นี้ให้ความได้เปรียบด้านต้นทุนมากกว่าบนเส้นทาง LFP

III. การผลิตจำนวนมากและการทำให้เทคโนโลยีแพร่หลาย

CATL: แพลตฟอร์มเทคโนโลยีที่ประกาศในเดือนเมษายนคาดว่าจะทยอยเข้าสู่การผลิตจำนวนมากและการบูรณาการเข้ากับรถภายในปี 2026 โดยจังหวะที่แน่นอนขึ้นอยู่กับรอบการพัฒนาของผู้ผลิตรถปลายน้ำ

BYD: ประกาศการผลิตจำนวนมากพร้อมกันในงานเปิดตัว พร้อมเผยรถรุ่นแรกที่ติดตั้ง 10 รุ่น ครอบคลุมแบรนด์ Yangwang, Denza, Dynasty และ Ocean ที่สำคัญยิ่งกว่า เทคโนโลยีชาร์จแฟลชถูกลดระดับลงสู่ตลาดกระแสหลักช่วง 150,000–200,000 หยวนแล้ว—รุ่นอย่าง Sealion 06 EV (159,900–179,900 หยวน) และ Seal 07 EV (169,900–189,900 หยวน) ติดตั้ง Blade Battery รุ่นที่ 2 และเทคโนโลยีชาร์จแฟลชแล้ว

IV. การก่อสร้างโครงสร้างพื้นฐานการชาร์จ

CATL: ใช้โซลูชัน “Super Swap-Integrated” ที่ผสานการชาร์จและการสลับแบต วางแผนสร้างสถานีซูเปอร์สว็อปแบบบูรณาการ 4,000 แห่งภายในสิ้นปี 2026 เน้นประสิทธิภาพการดำเนินงานด้วยอัตราการใช้ประโยชน์อุปกรณ์มากกว่า 85%

BYD: มุ่งผลักความเร็วชาร์จสู่ขีดสุด—กำลังสูงสุดต่อหัวชาร์จเดี่ยว 1,500 kW อยู่ในระดับผู้นำโลก และขยายเครือข่าย “Flash Charging Station” ด้วยความเร็วสูงมาก: จะสร้างสถานีชาร์จแฟลช 20,000 แห่งภายในสิ้นปี 2026 มากกว่า CATL 5 เท่า เมื่อผสานโซลูชันบูรณาการกักเก็บ-ชาร์จแบบ “โซลาร์-กักเก็บ-ชาร์จ” BYD ทำให้สามารถติดตั้งเครือข่ายชาร์จกำลังสูงได้รวดเร็วโดยไม่ต้องอัปเกรดโครงข่ายไฟฟ้าครั้งใหญ่ นอกจากนี้ BYD ประกาศว่าสถานีชาร์จแฟลชเปิดให้ทุกแบรนด์ใช้งาน และมอบสิทธิชาร์จแฟลชฟรี 1 ปีให้เจ้าของรถชาร์จแฟลชล็อตแรก

V. ข้อสรุป

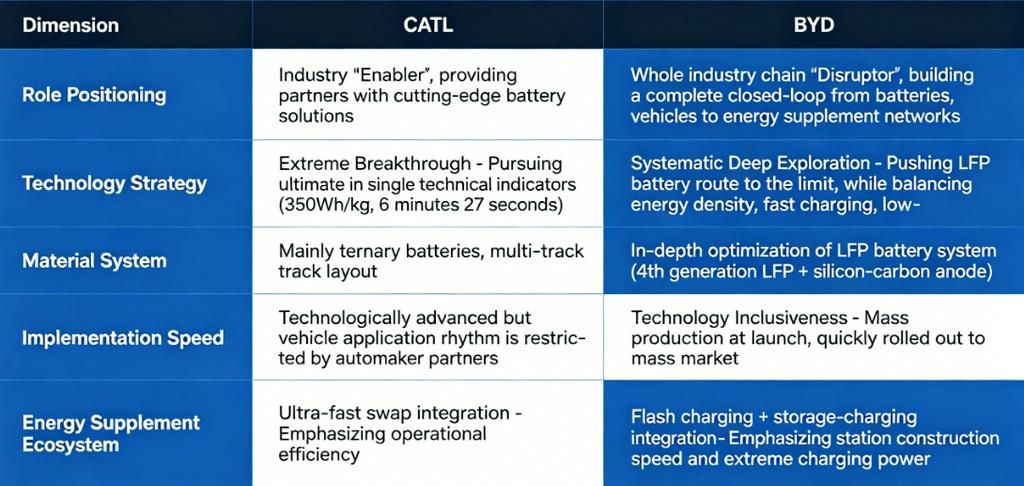

SMM มองว่าการปะทะกันระดับพีกระหว่าง CATL และ BYD ครั้งนี้ โดยแก่นแท้คือการชนกันของกรอบความคิดเชิงกลยุทธ์สองแบบ ดังที่แสดงในแผนภูมิเปรียบเทียบด้านล่าง

เกี่ยวกับแบตเตอรี่โซลิดสเตต (ของแข็งล้วนและกึ่งโซลิด/ไฮบริด):

Qilin Condensed Battery ของ CATL ที่เปิดตัวในงาน “Super Tech Day” วันที่ 21 เมษายน 2026 ใช้อิเล็กโทรไลต์กึ่งโซลิด จัดอยู่ในกลุ่มแบตเตอรี่ไฮบริดของแข็ง-ของเหลว (กึ่งโซลิด/กึ่งแข็ง) ซึ่งเป็นช่วงเปลี่ยนผ่านจากแบตเตอรี่ลิเธียมแบบของเหลวไปสู่แบตเตอรี่โซลิดสเตตแบบของแข็งล้วน แบตเตอรี่นี้มีความหนาแน่นพลังงานมากกว่า 350 Wh/kg และความปลอดภัยดีขึ้นอย่างมีนัยสำคัญ ปัจจุบันมุ่งไปที่รถไฟฟ้าระดับไฮเอนด์ รถบิน และการใช้งานใกล้เคียง BYD ไม่ได้เปิดเผยความคืบหน้าใหม่เกี่ยวกับแบตเตอรี่โซลิดสเตต (ไฮบริด) ในงานเปิดตัวล่าสุด และยังไม่ได้เปิดตัวแบตเตอรี่โซลิดสเตต (ไฮบริด) ระดับยานยนต์ที่ผ่านเกณฑ์การผลิตจำนวนมาก อย่างไรก็ตาม ทั้ง CATL และ BYD กำลังผลักดันพอร์ตผลิตภัณฑ์แบตเตอรี่ไฮบริดของแข็ง-ของเหลวในภาคกักเก็บพลังงาน

แจ้งฉันได้หากคุณต้องการให้แปลตารางเมทริกซ์ผลิตภัณฑ์ที่ถูกละไว้ด้วยเช่นกัน

ตามการคาดการณ์ของ SMM ปริมาณการส่งมอบแบตเตอรี่โซลิดสเตตแบบของแข็งล้วนจะถึง 13.5 GWh ภายในปี 2028 ขณะที่แบตเตอรี่กึ่งโซลิดสเตตจะถึง 160 GWh ความต้องการแบตเตอรี่ลิเธียมไอออนทั่วโลกคาดว่าจะถึงราว 2,800 GWh ภายในปี 2030 โดยความต้องการแบตเตอรี่ลิเธียมไอออนในภาค EV มี CAGR ราว 11% ในช่วง 2024–2030 ความต้องการแบตเตอรี่ลิเธียมไอออนสำหรับ ESS มี CAGR ราว 27% และความต้องการแบตเตอรี่ลิเธียมสำหรับอุปกรณ์อิเล็กทรอนิกส์ผู้บริโภคมี CAGR ราว 10% อัตราการเจาะตลาดแบตเตอรี่โซลิดสเตตทั่วโลกประเมินที่ราว 0.1% ในปี 2025 โดยคาดว่าแบตเตอรี่ของแข็งล้วนจะมีอัตราการเจาะตลาดราว 4% ภายในปี 2030 และอัตราการเจาะตลาดแบตเตอรี่โซลิดสเตตทั่วโลกอาจเข้าใกล้ 10% ภายในปี 2035

**หมายเหตุ:** สำหรับรายละเอียดเพิ่มเติมหรือข้อสอบถามเกี่ยวกับการพัฒนาแบตเตอรี่โซลิดสเตต โปรดติดต่อ:

โทรศัพท์: 021-20707860 (หรือ WeChat: 13585549799)

ติดต่อ: Chaoxing Yang ขอบคุณครับ!