Em 26 de maio de 2026, o evento "Salão SMM de Ferrosos 2026 — Sessão Hangzhou", co-organizado pela Zheshang Futures Co., Ltd. e pela SMM Information & Technology Co., Ltd., foi realizado com sucesso. Cerca de quarenta clientes da cadeia industrial de ferrosos participaram da conferência, compartilhando e trocando opiniões sobre temas como a situação atual da indústria de ferrosos, oportunidades de exportação de aço, temas quentes de negociação no mercado e gestão de riscos de empresas siderúrgicas, inspirando futuras ideias de cooperação e negociação na indústria do aço.

Chen Kaihang, Analista-Chefe da Série Ferrosos do Centro de Pesquisa da Zheshang Futures, acredita que:

1. A demanda por vergalhão está em declínio, com a oferta se ajustando para acompanhar a demanda. A produção em fornos elétricos permanece resiliente, enquanto os altos-fornos não conseguem gerar lucros;

2. O HRC é impulsionado pelos preços internacionais do aço, mas o FOB da China precisa estar em uma depressão de preços para obter vantagens de exportação;

3. A oferta de minério de ferro está aumentando, a demanda dificilmente crescerá, os estoques estão em níveis elevados, os custos estão caindo e a tendência de baixa é pronunciada;

4. A especulação com carvão coqueificável não consegue impulsionar o aço, problemas de entrega persistem e os riscos serão maiores após o fim da especulação;

Resumo: O FOB do HRC determina o teto de preço dos futuros de HRC, e o spread HRC-vergalhão permanecerá elevado ou até continuará a se ampliar ligeiramente. Os preços das matérias-primas siderúrgicas enfrentam pressão de baixa. No geral, a estratégia para o aço continua sendo vender nas altas. A compra em fundo só será viável quando a produção de vergalhão em altos-fornos recuar novamente.

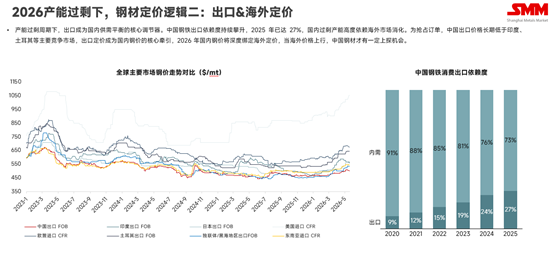

A analista sênior de metais ferrosos da SMM, Ding Xiaoli, declarou:

Em um ciclo de excesso de capacidade, as exportações se tornaram o regulador central do equilíbrio entre oferta e demanda da China. A dependência da China em relação às exportações de aço continuou a subir, atingindo 27% em 2025, com a capacidade excedente doméstica altamente dependente de mercados fora da China para absorção. Para garantir pedidos, os preços de exportação da China permaneceram por muito tempo abaixo dos principais mercados concorrentes, como Índia e Turquia, tornando a precificação de exportação o principal motor dos preços domésticos do aço. Em 2026, os preços domésticos do aço estarão profundamente vinculados aos preços fora da China, e somente quando os preços fora da China subirem é que o aço chinês terá algum potencial de alta.