Пресс-релиз, 27 мая 2026 г.:

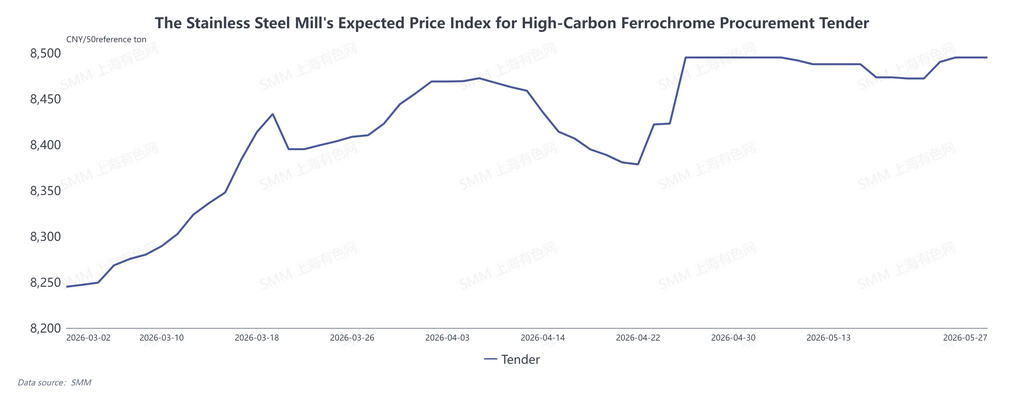

22 мая компания TISCO объявила закупочную цену тендера на высокоуглеродистый феррохром на июнь в размере 8 295 юаней за 50 метрических базовых тонн. Группа Tsingshan одновременно установила цену на уровне 8 495 юаней за 50 метрических базовых тонн. Обе цены остались без изменений по сравнению с маем, что в целом соответствовало ожиданиям рынка. Рыночные настроения стабилизировались, розничные цены на феррохром прекратили снижение и выровнялись. Тем не менее под давлением трёх основных факторов — незначительного избытка предложения, вялого спроса и непрерывного снижения себестоимости производства — на китайском рынке феррохрома в целом наблюдаются узкие ценовые колебания и низкая торговая активность.

1. Тендеры металлургических заводов задают ценовой ориентир; спотовые цены колеблются в узком диапазоне

Неизменные июньские тендерные цены Tsingshan и TISCO совпали с ожиданиями рынка, обеспечив краткосрочную поддержку нижней границы цен на феррохром и положив конец предшествующему затяжному постепенному снижению. По состоянию на 27 мая основные спотовые котировки на отечественный высокоуглеродистый феррохром составляли 8 250–8 450 юаней за 50 метрических базовых тонн, сохраняя тенденцию более низких цен в северных регионах и более высоких — в южных, при этом региональные ценовые разрывы неуклонно сокращались. В частности, котировки во Внутренней Монголии составляли 8 250–8 400 юаней за 50 метрических базовых тонн, а в южных районах, включая Сычуань, — 8 350–8 450 юаней за 50 метрических базовых тонн.

После утверждения тендерных цен ценовая волатильность на розничном рынке феррохрома заметно снизилась, однако торговая активность оставалась вялой, а уверенность производителей улучшилась лишь незначительно. Производители нержавеющей стали ниже по цепочке демонстрировали приемлемую общую прибыльность и не планировали техническое обслуживание оборудования или сокращение производства, поддерживая выпуск на относительно высоком уровне. Вместе с тем металлургические заводы придерживались в целом осторожной закупочной позиции и принципа закупок на основе фактического спроса. Большинство сделок приходилось на обязательные потребности, крупные оптовые заказы были редкостью. Трейдеры в основном занимали выжидательную позицию, что обусловило вялую атмосферу розничной торговли.

2. Постепенное формирование избытка предложения; возобновление производства в сезон дождей усиливает давление

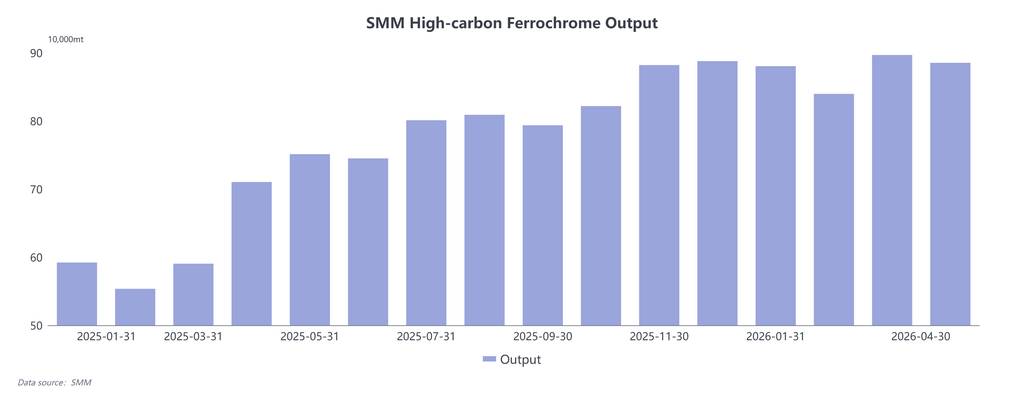

Рынок феррохрома характеризуется обильным предложением: растёт внутреннее производство при стабильных объёмах импорта. Нарастающий избыток предложения, как ожидается, будет ограничивать рост цен. С одной стороны, снижение цен на хромовую руду уменьшило себестоимость производства феррохрома и снизило риск ценовой инверсии. Благодаря стабильным тендерным ценам производители поддерживали активное производство, а общий объём выпуска оставался на высоком уровне с незначительными колебаниями. С другой стороны, с наступлением сезона дождей в таких регионах, как Сычуань, тарифы на электроэнергию заметно снизились. Большинство производителей феррохрома планируют перезапустить простаивающие мощности, что дополнительно увеличит внутреннее производство.

Что касается импорта, по данным таможни Китая, в апреле 2026 года Китай импортировал 145 100 метрических тонн высокоуглеродистого феррохрома — рост на 6,2% к предыдущему месяцу, но снижение на 42,78% в годовом исчислении. Хотя общий объём был ниже аналогичного периода предыдущих лет, импорт демонстрирует устойчивое восстановление. ЮАР ввела временные льготные тарифы на электроэнергию. Крупные производители хрома Glencore и Samancor перезапустили часть своих производственных мощностей, что способствовало росту выпуска феррохрома в ЮАР. Если тариф на электроэнергию в размере 62 южноафриканских рандов за киловатт-час вступит в силу, Китай столкнётся с растущим импортным давлением, что ещё больше усугубит избыток предложения.

3. Цены на хромовую руду продолжают снижаться, ослабляя нижнюю границу себестоимости

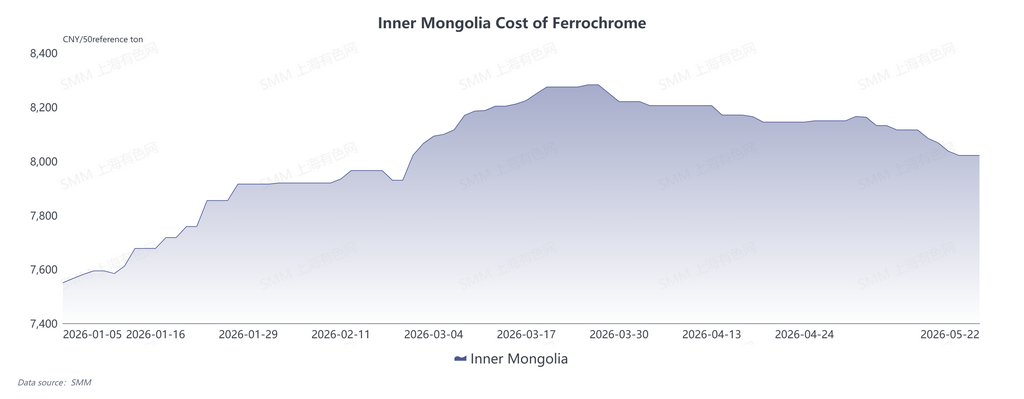

Непрерывное снижение цен на хромовую руду подорвало базу производственных затрат феррохрома. По состоянию на 27 мая спотовая цена южноафриканской хромовой мелочи с содержанием 40–42% в отечественных портах составляла 56,5–58 юаней за единицу содержания хрома на метрическую тонну, снизившись на 2 юаня к предыдущему месяцу. Котировки зимбабвийской хромовой мелочи с содержанием 48–50% составляли 58–60 юаней за единицу содержания хрома на метрическую тонну — снижение на 1,5 юаня к предыдущему месяцу. Основные зарубежные предложения шахт снижались три раунда подряд до 300 долларов США за метрическую тонну, другие виды хромовой руды также дешевели.

По данным SMM, текущая спотовая себестоимость выплавки высокоуглеродистого феррохрома во Внутренней Монголии снизилась на 2,6% к предыдущему месяцу. Базовая поддержка себестоимости ослабла, и производители не склонны поддерживать цены. В сочетании со слабым спросом со стороны потребителей цены на феррохром в течение месяца демонстрировали умеренную нисходящую динамику.

4. Усиление рыночного противостояния; слабо-стабильная тенденция сохранится в краткосрочной перспективе

Рынок феррохрома в настоящее время поддерживает свободный баланс спроса и предложения, при этом покупатели и продавцы находятся в состоянии противостояния. Стабильные тендерные цены крупных металлургических заводов обеспечили поэтапную поддержку рынку. Наряду с прекращением снижения цен на хромовую руду и стабилизацией затрат риски резкого падения цен на феррохром в ближайшей перспективе ограничены. Тем не менее ключевая проблема избыточного предложения остаётся нерешённой. По мере вступления рынка в традиционный низкий сезон потребления производители нержавеющей стали ниже по цепочке могут сократить производство. Ослабление спроса не оставит эффективных движущих сил для роста цен на феррохром, и на рынке сохранится слабо-стабильная динамика.

![Появились позитивные новости, дешёвые запасы распроданы, цены на тантал восстанавливаются [Анализ SMM]](https://imgqn.smm.cn/usercenter/eThpo20251217171723.jpeg)