Le 12 mai 2026, la vice-présidente de SMM, Wang Cong (Shirley Wang), a participé à la conférence annuelle du Cobalt Institute qui s'est tenue à Madrid, en Espagne. Lors de cette conférence annuelle du Cobalt Institute, SMM et le Cobalt Institute ont co-organisé un sous-forum intitulé « China's ESG Landscape — Practical Insights for the Cobalt Value Chain ». SMM a prononcé un discours d'ouverture lors de la session inaugurale sur la situation actuelle et les perspectives du marché chinois du cobalt, partageant des analyses sur l'équilibre offre-demande et les tendances des prix du marché chinois du cobalt, avec une analyse systématique selon trois dimensions : l'évolution de la structure de l'offre, les perspectives de production et la demande en aval.

En tant que membre du Cobalt Institute, SMM s'est toujours engagé à collaborer avec les organisations internationales de l'industrie du cobalt, les entreprises et les organismes de normalisation pour construire une chaîne de valeur et un système d'information de marché plus efficaces et plus complets pour l'industrie du cobalt. En tant que l'un des plus grands fournisseurs d'informations sur les métaux non ferreux en Chine, SMM a pleinement exploité ses avantages mondiaux pour établir un système d'information de valeur couvrant l'ensemble de l'écosystème, centré sur la Chine, englobant l'extraction minière en amont (RDC + Indonésie), la transformation intermédiaire, les matériaux de batteries et le négoce en aval, la fabrication de cellules et de batteries, ainsi que les applications terminales dans les nouvelles énergies et l'électronique grand public. SMM a participé à la conférence du Cobalt Institute et y a prononcé des discours d'ouverture pendant trois années consécutives.

I. Analyse de l'offre du marché

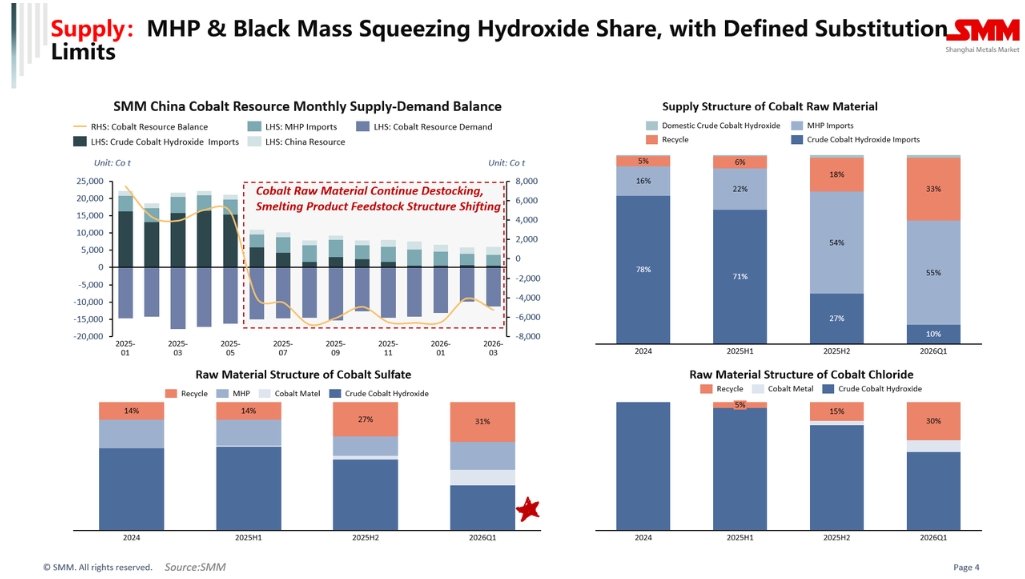

1.1 Évolution de l'offre totale et de la structure des matières premières en Chine

Depuis le deuxième trimestre de l'année dernière, l'offre effective d'hydroxyde de cobalt brut a diminué de manière significative. À court terme, le MHP, la masse noire et d'autres matières premières grignotent les parts de marché de l'hydroxyde de cobalt, une tendance qui mérite une attention continue.

En ce qui concerne la structure des matières premières des produits cobaltifères, au premier trimestre de cette année, l'hydroxyde de cobalt ne représentait qu'environ 10 % de la structure des matières premières, les importations de MHP ont augmenté à plus de 15 %, et les matières premières recyclées ont grimpé à plus de 30 %. Parmi celles-ci, dans la composition des matières premières du sulfate de cobalt, la proportion de matières premières recyclées a augmenté de manière significative, les produits intermédiaires de cobalt tombant à moins de 40 %, et la masse noire à haute teneur en cobalt atteignant 30 %. Ce changement structurel reflète un ajustement profond en cours dans l'approvisionnement en matières premières de cobalt en Chine.

1.2 Perspectives de production

La production chinoise de produits de cobalt recyclé était d'environ 24 000 tonnes en 2025, et devrait approcher 30 000 tonnes en 2026, avec une tendance à la hausse progressive à moyen et long terme.

En ce qui concerne l'approvisionnement en MHP, la production ce mois-ci a été quelque peu affectée par des pénuries de soufre à court terme, mais à long terme, l'approvisionnement en cobalt issu du MHP devrait continuer à augmenter.

II. Analyse de la demande en aval

2.1 Marché des véhicules à énergie nouvelle (NEV)

La part de marché des batteries ternaires a continué d'être érodée par le LFP, limitant la croissance globale. Parallèlement, sous l'effet des prix élevés du cobalt et de l'offre tendue, la consommation de cobalt par tonne de précurseur a diminué. Au T1 de cette année, la consommation pondérée de cobalt par tonne de précurseur est passée sous 0,06 tonne en contenu métallique. Néanmoins, la demande totale de cobalt du marché des NEV a continué de croître, mais le taux de croissance était inférieur aux prévisions antérieures.

2.2 Marché des produits 3C

Le marché des produits 3C a également subi une pression significative. Depuis la fin de l'année dernière, la forte hausse des prix des puces a fait grimper les prix des produits 3C. De plus, pour faire face à la pression sur les coûts, certaines entreprises ont réduit l'utilisation de cobalt dans les matériaux cathodiques en mélangeant du NCM, et la demande de cobalt pour les applications 3C devrait diminuer cette année.Cependant, à moyen et long terme, la demande de cobalt pour les produits 3C dispose encore d'une marge de croissance.

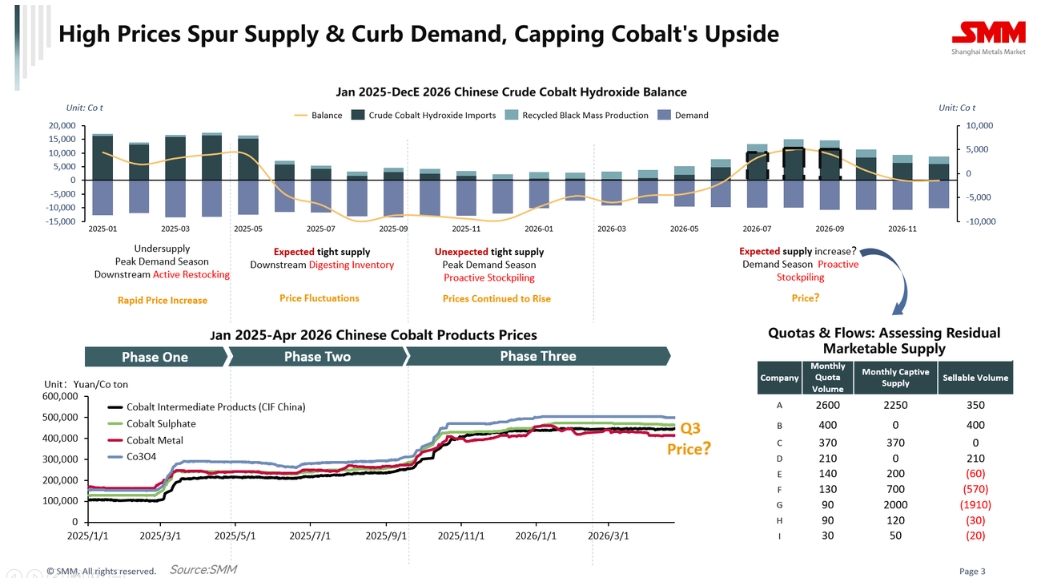

III. Tendances et perspectives des prix

Concernant les tendances des prix du cobalt, bien que les calculs théoriques suggèrent qu'au T2-T3 2026, les arrivées concentrées aux ports de produits intermédiaires de cobalt précédemment accumulés entraîneront un basculement temporaire de l'équilibre offre-demande de matières premières de cobalt vers un état de reconstitution des stocks, exerçant une pression baissière sur les prix du cobalt, la quantité limitée de produits intermédiaires de cobalt disponibles sur le marché, contrainte par les niveaux de stocks et le rythme des ventes sur le marché, apportera un soutien solide aux prix du cobalt. Les prix devraient légèrement augmenter dans les mois à venir, mais il existe un plafond haussier clair.

Elle a également noté que les niveaux de stocks de matières premières, l'approvisionnement en autres matières premières (telles que le MHP et le cobalt raffiné), ainsi que le rythme d'expédition des produits intermédiaires de cobalt constituent les plus grandes incertitudes affectant l'évolution des prix.

![[Automobile : 100 000 unités ! BYD décroche une commande majeure de véhicules à énergie nouvelle]](https://imgqn.smm.cn/usercenter/yfoxV20251217171727.jpg)

![[Cobalt & Lithium : Huayou Cobalt progresse dans l'acquisition d'Atlantic Lithium]](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)