Новости SMM от 17 июля:

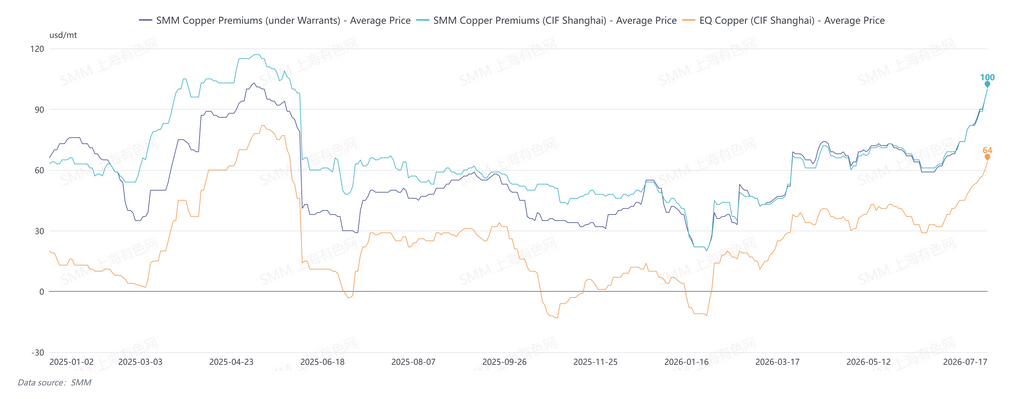

С конца июня премии на медь на условиях CIF Китай росли. Спотовые премии на зарегистрированную медь, прибывающую в порты Китая в период с конца июля по август, недавно превысили трехзначные значения, постоянно обновляя годовые максимумы.

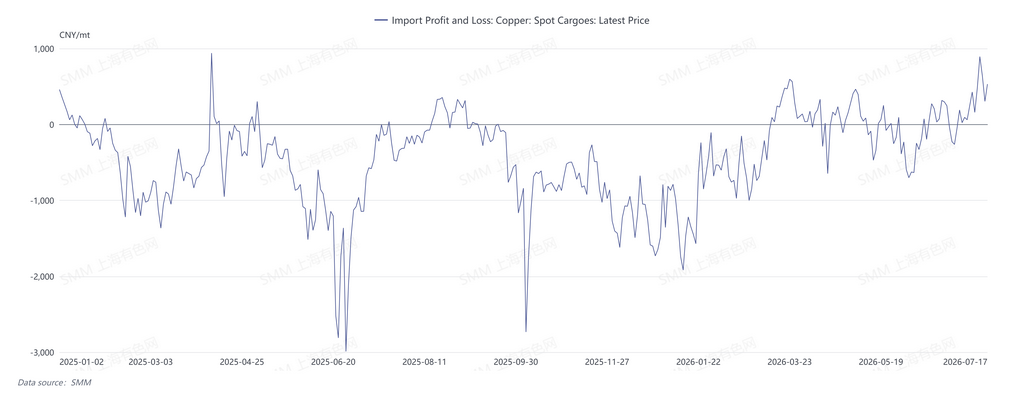

17 июля диапазон котировок премий CIF Китай от SMM составлял $95–$105/т, период котировки август, среднее значение $95/т; диапазон котировок внутренних премий на складах в Шанхае — $95–$105/т, период котировки август, среднее $95/т; а диапазон котировок премий на медь EQ CIF Китай — $60–$68/т, период котировки август, среднее $64/т. По состоянию на 17 июля соотношение цен на медь LME к контракту SHFE август 2026 без учета валютного фактора составляло 1,1384, что подразумевает убытки от импорта около 139,75 юаня/т. Ближняя структура LME по меди находилась в контанго, спред между августовской и сентябрьской датами был −$8,23/т.

Текущий рост премий на медь в первую очередь обусловлен ограниченным предложением на рынке:

1. Поскольку политика США в отношении пошлин на медь остается неопределенной, частые арбитражные возможности между рынками LME и COMEX продолжают направлять глобальные поставки медных катодов в Северную Америку.

2. Продолжающиеся геополитические конфликты и высокие затраты на серную кислоту и энергию негативно сказываются на производстве меди методом SX-EW в Африке. Тем временем Замбия вступила в период интенсивного технического обслуживания, а логистическая неопределенность сократила поступления в Китай в июле–августе.

3. Социальные запасы в Китае быстро истощаются, а поступления с заводов относительно низкие. Нехватка медных концентратов и падение спотовых TC наряду с ограниченным предложением вторичного сырья создают значительное давление на сырьевые ресурсы для плавильных заводов. В то же время влияние интенсивного сезона технического обслуживания в мае–июне еще не полностью исчерпано. Возобновление производства и восстановление объемов выпуска на некоторых заводах идет медленно, а некоторые производители осуществили внеплановое техническое обслуживание. В результате внутреннее производство медных катодов и отгрузки в основные регионы потребления остаются ниже прежних уровней.

Что касается ценового соотношения, окно спотового импорта открыто, но августовское и сентябрьское окна остаются закрытыми, усиливая склонность поставщиков удерживать товар от продажи. На рынке доступны лишь единичные предложения продавцов, что придает уверенности производителям в удержании цен. Однако спрос со стороны переработчиков был посредственным, поэтому недавние фактические объемы сделок ограничены. В целом, твердая ценовая политика продавцов и опасения переработчиков относительно высоких цен переплелись, оставляя рынок в состоянии слабых спроса и предложения.

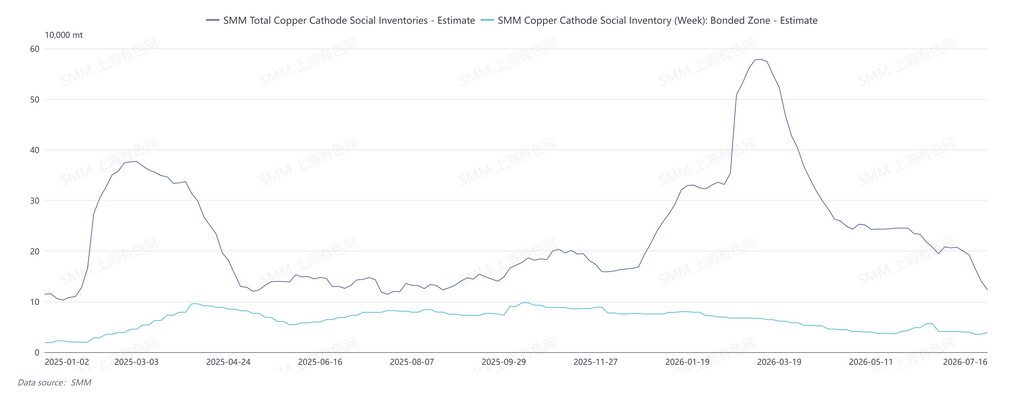

По данным SMM, по состоянию на четверг, 16 июля, запасы меди в бондовой зоне Китая выросли примерно на 3 300 т по сравнению с 13 июля до 38 900 т. Запасы в бондовой зоне Шанхая выросли на 2 900 т по сравнению с предыдущей неделей до 34 800 т, а в Гуандуне — на 400 т до 4 100 т. Динамика запасов в бондовой зоне сменилась с сокращения на накопление, в основном из-за уменьшения складских изъятий

В перспективе, с учетом североамериканского сифонного эффекта и африканского производства, пострадавшего от роста издержек, в ближайшее время рынок, как ожидается, продолжит торговаться на теме дефицита доступного металла. Однако стоит отметить, что аннулированные складские варранты LME в последнее время заметно выросли. По состоянию на 15 июля общие запасы LME составили 300 600 т, снизившись на 1 675 т по сравнению с предыдущим периодом, в то время как аннулированные варранты выросли до 169 075 т, а их доля достигла 56,25%. По данным SMM, на фоне текущих высоких премий часть металла уже направляется в Китай. Следует обратить внимание на объем этого пополнения предложения и способность переработчиков абсорбировать высокие премии с учетом реального потребительского спроса.

![Спотовые сделки с импортным медным концентратом растут, TC продолжают ухудшаться [Еженедельный обзор спотового рынка медного концентрата SMM]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![Разница между ценами на катодную медь и медный лом выросла более чем на 2 000 юаней, что привело к доминированию арбитражных покупок [Анализ SMM]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)