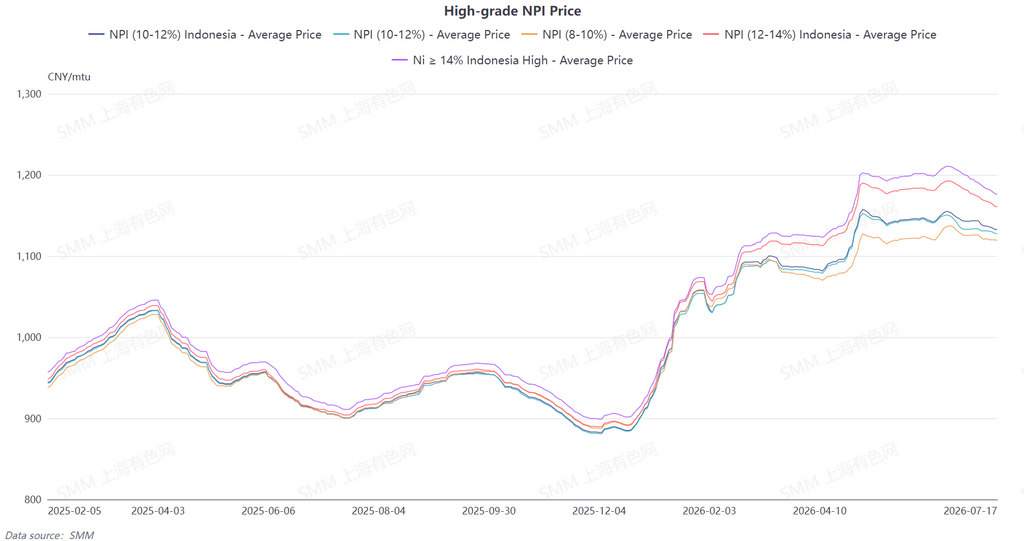

Средняя цена высокосортного NPI 10–12% от SMM снизилась за неделю на 3,1 юаня за никелевую единицу до 1 129,4 юаня за никелевую единицу (с завода, с учетом налогов), а средняя индексная цена FOB на индонезийский NPI снизилась за неделю на $0,47 за никелевую единицу, составив $145,76 за никелевую единицу. В течение недели спотовый рынок высокосортного NPI оставался в состоянии острой борьбы спроса и предложения, при этом ожидания роста и падения расходились всё сильнее. Общая торговая активность была низкой, а фиксированные закупки по партиям со стороны сталелитейных заводов отсутствовали.

Сектор спроса продолжал испытывать давление из-за традиционного межсезонья для нержавеющей стали в июле. Ослабление цен на конечную продукцию напрямую давило на цены NPI. В то же время многократное снижение цен на стальной лом восстановило его преимущество как заменителя при загрузке печи, отвлекая часть спроса на закупки NPI. Игроки на вторичном рынке в целом придерживались медвежьих ожиданий, постоянно снижая психологические цены покупки. Большинство предприятий предпочитало расходовать собственные запасы и воздерживалось от активных закупок, а рыночное восприятие дорогих партий было крайне низким. Со стороны предложения наблюдалась структурная дивергенция: наличные объёмы на спотовом рынке временно сократились. В сочетании с поддержкой со стороны затрат на выплавку большинство поставщиков демонстрировало сильное желание удерживать цены, тогда как некоторые трейдеры корректировали свои котировки в соответствии с колебаниями фьючерсов.

При этом большинство предприятий выставляло котировки на основе средней цены плюс премия, редко предлагая фиксированные цены. Многие участники рынка напрямую приостанавливали объявление котировок из-за неясных рыночных тенденций, что приводило к сокращению эффективного предложения на продажу. По мере ослабления воздействия тайфуна концентрированный приход судов в порты несколько смягчил напряжённость спотовых поставок, что вызвало рост запросов по низким ценам и небольшое снижение ценового центра. Однако восстановление фьючерсов и тот факт, что общий объём производства ещё не восстановился значительно, служили поддержкой для спотовых цен, ограничивая глубокое падение. В целом на этой неделе бычьи и медвежьи факторы сдерживали друг друга, а разница между психологическими ценами поставщиков и потребителей оставалась трудносокращаемой. Рынок продолжал демонстрировать консолидацию в ограниченном диапазоне при низкой торговой активности.

Также стоит отметить, что, по данным рыночных источников, темпы ввода в эксплуатацию мощностей по выплавке алюминия в Индонезии могут оказаться ниже ожиданий, что способно ослабить конкуренцию за электроэнергию для высокосортного NPI во втором полугодии 2026 года.

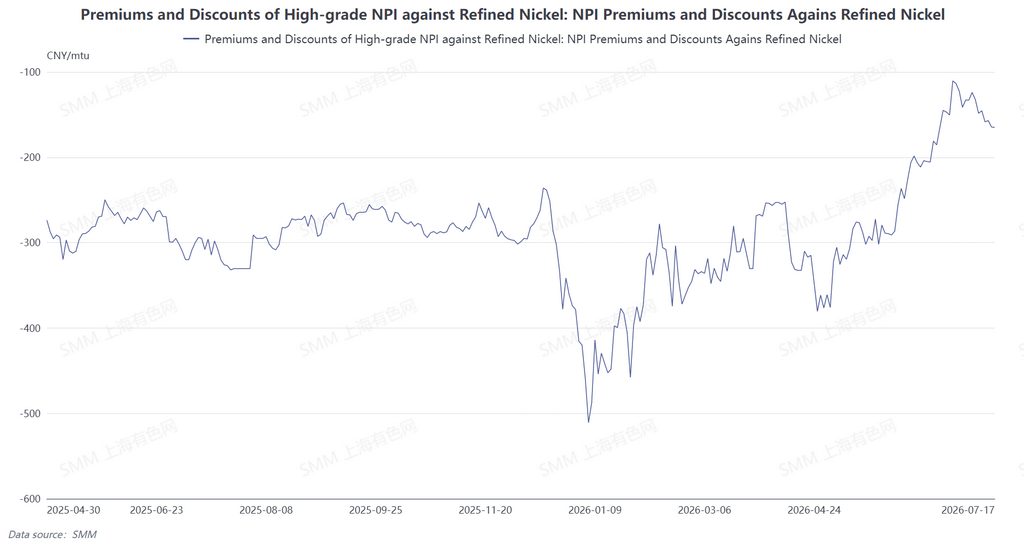

С точки зрения конверсии NPI в высокосортный никелевый файнштейн, дисконт высокосортного NPI к рафинированному никелю на этой неделе немного увеличился. Расхождение ценового спреда было обусловлено разнонаправленным движением двух цен: ценовой центр рафинированного никеля на этой неделе несколько восстановился, тогда как высокосортный NPI продолжал испытывать давление из-за традиционного межсезонья для нержавеющей стали, слабый спрос и настойчивое давление сталелитейных заводов в сторону снижения цен удерживали его спотовую цену в нисходящем тренде. Спред между ними дополнительно расширился, средний дисконт высокосортного NPI к рафинированному никелю слегка увеличился до 158,1 юаня за никелевую единицу. Хотя текущий дисконт на высокосортный NPI увеличился, ценовой спред пока недостаточно широк, чтобы покрыть затраты, необходимые для конверсии NPI в высокосортный файнштейн, то есть экономически нецелесообразно инициировать масштабный перевод плавильных линий на производство высокосортного файнштейна. Ожидается, что в краткосрочной перспективе конверсия высокосортного NPI под влиянием спреда не состоится.

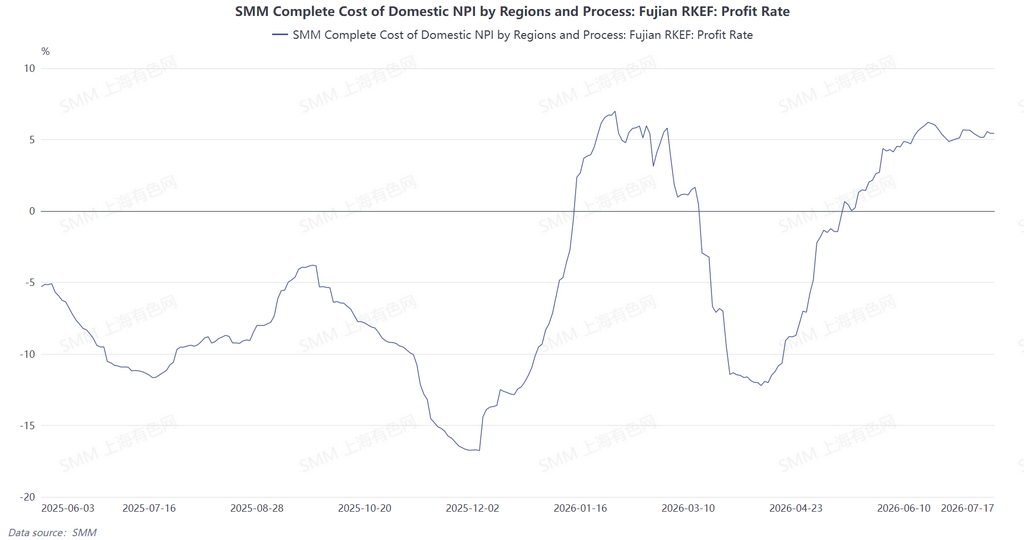

На этой неделе цены покупки отечественной никелевой руды для плавильных заводов оставались в основном стабильными, цены на вспомогательные материалы, такие как коксующийся уголь и кокс, колебались лишь незначительно, а общие затраты на выплавку практически не изменились. Однако под продолжающимся давлением межсезонья для нержавеющей стали рыночная цена высокосортного NPI на этой неделе снизилась. В условиях преимущественно неизменных производственных затрат отечественные заводы столкнулись с соответствующим сокращением удельной прибыли. В Индонезии местные цены на никелевую руду на этой неделе откатились назад, ослабив затратное давление со стороны сырья. Снижение затрат на сырьё привело к некоторому восстановлению маржи при выплавке NPI на местных предприятиях. Если цены на руду продолжат оставаться вялыми, затратное давление в Индонезии может ещё больше ослабнуть.