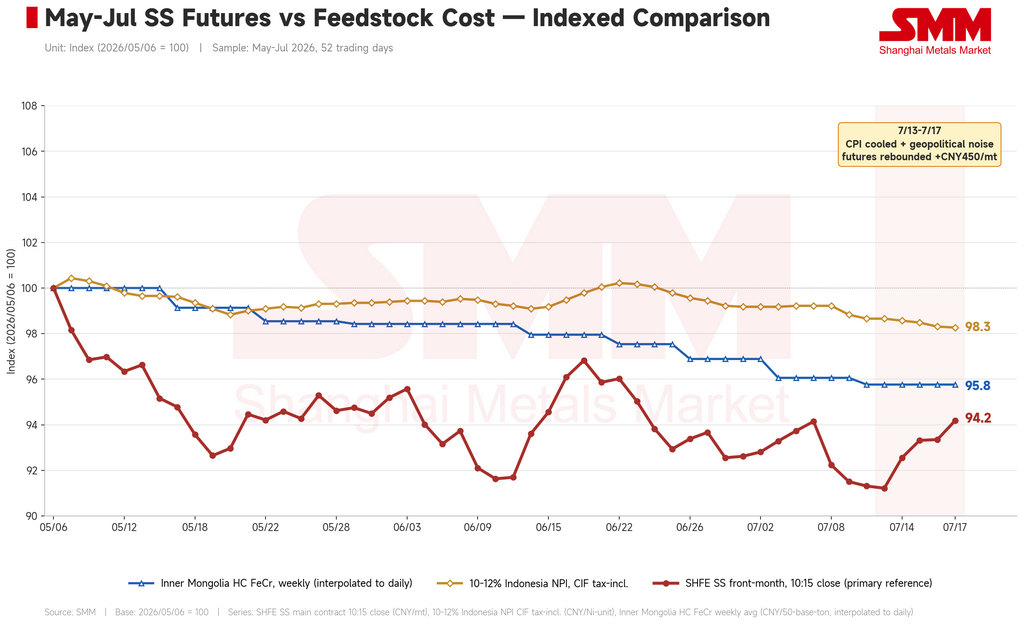

На этой неделе (13–17 июля) фьючерсы на нержавеющую сталь в Китае переломили снижение благодаря двум попутным факторам: июньские данные по индексу потребительских цен США оказались мягче ожиданий, охладив инфляционные ожидания и повысив склонность к риску, а ограниченный рост предложения индонезийской никелевой руды сохранил дефицит сырья, поддерживая издержки. Базовый контракт в пятницу, 17 июля, закрылся на уровне 14 795 юаней за тонну (ок. $2 185 за тонну), что на 450 юаней за тонну — примерно 3,1% — выше, чем 14 345 юаней за тонну (ок. $2 119 за тонну) в предыдущую пятницу. Определяющей особенностью недели оставался разрыв между фьючерсами и спотом: фьючерсы резко выросли на фоне улучшившихся макроэкономических настроений, тогда как спотовые цены, хотя и укрепились, повысились значительно меньше, чем фьючерсный контракт.

На макроэкономическом и новостном фронте настроения как внутри страны, так и за рубежом в целом улучшились, хотя геополитические потрясения оставались фактором неопределенности. За рубежом июньский индекс потребительских цен (CPI) США замедлился до 3,5% в годовом исчислении и снизился на 0,4% по сравнению с предыдущим месяцем — первое такое месячное снижение за шесть лет, — а индекс цен производителей (PPI) упал на 0,3% м/м, показав первое снижение с прошлого года, при этом базовый PPI замедлился до 4,7% в годовом выражении. Повсеместное охлаждение инфляционных данных возродило ожидания снижения ставок и усилило аппетит к риску. Однако представители ФРС сохраняли осторожность в публичных заявлениях: члены Совета управляющих Кевин Уорш и Лиза Кук, а также президент Федерального резервного банка Нью-Йорка Джон Уильямс — все подчеркивали необходимость устойчивого возврата инфляции к целевому уровню 2%, не давая четкого сигнала о скором смягчении. В то же время ближневосточная напряженность неоднократно нарушала рыночные настроения: Иран ненадолго объявил о закрытии Ормузского пролива, США ответили блокадой иранских портов и предложением 20-процентной транзитной пошлины, после чего напряженность снова ослабла — все это создавало перетягивание каната в отношении нефтяных цен и ожиданий по более широким сырьевым издержкам. Внутри страны экономика Китая проявляла устойчивость, несмотря на замедление роста: ВВП вырос на 4,3% г/г во втором квартале и на 4,7% за первое полугодие, а общенациональный спрос на электроэнергию неоднократно обновлял рекордные максимумы, оказывая определенную поддержку общим настроениям.

Что касается фундаментальных показателей, сокращение запасов продолжилось, а спотовый спрос демонстрировал некоторую устойчивость. Отслеживаемые SMM социальные запасы нержавеющей стали серии 300 на этой неделе составили 591 000 тонн, снизившись на 18 000 тонн с 609 000 тонн на предыдущей неделе — значительное сокращение даже в традиционный межсезонный период, ослабившее краткосрочное давление от накопления запасов. Спотовые цены держались по трём основным причинам: во-первых, ограниченное поступление предложения — заводы удерживали цены, а тайфун на этой неделе нарушил логистику, замедлив поступление свежего материала на рынок; во-вторых, улучшение торговых настроений — ралли фьючерсов стимулировало покупки на спаде, и конечные потребители предъявили определённый спрос на пополнение запасов, заметно оживив торговую атмосферу по сравнению с предыдущими неделями; в-третьих, сохраняющаяся осторожность конечных потребителей — рынок остаётся в традиционном сезонном затишье, базовый спрос в целом слаб, а после ралли покупатели проявляли ограниченный аппетит к подорожавшему материалу, при этом выжидательные настроения по-прежнему сдерживают рост спота относительно фьючерсов.

Что касается затрат и предложения, цены на сырьё продолжили смягчаться, дополнительно улучшая прибыльность заводов. Индонезийский никелевый чугун (сорт 10–12% — низкокачественный ферроникелевый сплав, используемый в производстве нержавеющей стали) на этой неделе котировался по 1 132,5 юаня за никелевый пункт (около $167/пункт), немного снизившись с 1 137 юаней (около $168/пункт) на фоне продолжающегося давления заводов на закупочные цены. Высокоуглеродистый феррохром из Внутренней Монголии по последним данным стоил 8 100 юаней за 50-метрическую тонну (около $1 197), что на 25 юаней ниже предыдущих 8 125 юаней (около $1 200), при этом себестоимость сырья неуклонно снижается. Цены на готовую продукцию, напротив, росли благодаря поддержке заводов и улучшению сделок, увеличивая спред между готовой продукцией и сырьём. Это напрямую повысило маржу плавки нержавеющей стали, дополнительно укрепило отраслевую рентабельность, ослабило давление на доходы производителей и оказало некоторую поддержку текущим графикам выпуска — признаков сокращения предложения пока нет.

В целом на этой неделе фьючерсы на нержавеющую сталь в Китае стабилизировались и восстановились на фоне улучшения макроэкономических настроений и сокращения запасов на спотовом рынке, однако расхождение между фьючерсами и спотом не сократилось — рост фьючерсов явно опережал спот, сдерживаемый слабым спросом конечных потребителей в межсезонье. В перспективе ключевым фактором неопределённости остаётся геополитическая ситуация на Ближнем Востоке; дальнейшая эскалация может нарушить фьючерсный рынок через влияние на издержки и изменение склонности к риску. Что касается отрасли, ключевые вопросы — сможет ли сохраниться сокращение запасов в межсезонье и насколько устойчивым окажется стремление заводов удерживать цены на фоне слабого спроса. SMM ожидает, что базовый контракт в ближайшей перспективе сохранит умеренно устойчивый, ограниченный диапазоном тон, при этом расхождение между фьючерсами и спот-рынком сохранится. Участникам отрасли рекомендуется спокойно воспринимать волатильность на фьючерсном рынке, вызванную макроэкономическими факторами, внимательно отслеживать реальную устойчивость сокращения запасов в межсезонье и изменения покупательского аппетита конечных потребителей, а также придерживаться стабильного, управляемого рисками подхода к операционной деятельности.