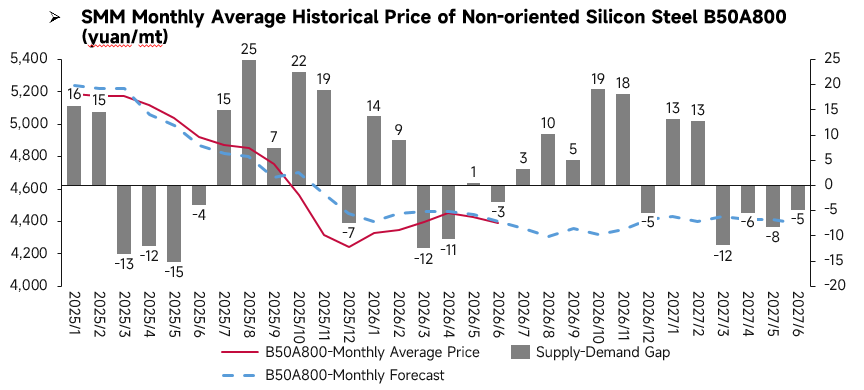

Обзор цен за июнь:

Среднемесячная цена неориентированной электротехнической стали в июне продемонстрировала снижение, близкое к минимальным уровням. С точки зрения спроса и предложения рынок перешёл от незначительного равновесия к небольшому дефициту, при этом фундаментальные показатели продолжили умеренное улучшение. Переизбыток предложения, ранее давивший на рынок, постепенно ослабевал, оказывая поддержку ценам. Спотовые цены показали себя лучше ожиданий, снизившись лишь незначительно. Являясь переходным месяцем от межсезонья к пиковому сезону, в июне структура спроса и предложения улучшилась.

Фундаментальный анализ:

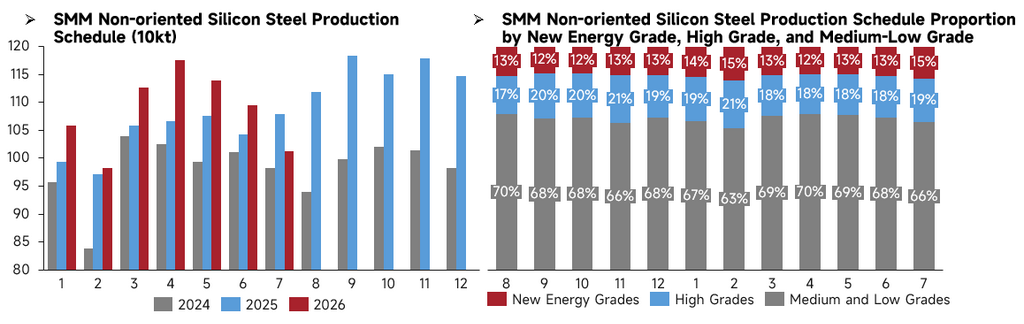

Производственный график неориентированной электротехнической стали в Китае продолжил снижение в июле. По сравнению с аналогичными периодами предыдущих лет запланированное производство в июле 2026 года было ниже, чем в июле 2025 года. В разрезе марок доля марок для NEV в июльском графике восстановилась до 15%, на высокие марки пришлось 19%, тогда как доля марок низкого и среднего сегмента сократилась до 66%. Металлургические заводы продолжали корректировать сортамент, при этом плановое производство традиционных марок низкого и среднего сегмента сократилось. Несмотря на сокращение общего планового производства, давление со стороны предложения сохранялось. Сохранение объёмов производства марок для NEV и высоких марок при значительном сокращении марок низкого и среднего сегмента в определённой степени оптимизировало структуру предложения, поддерживая устойчивость рынка.

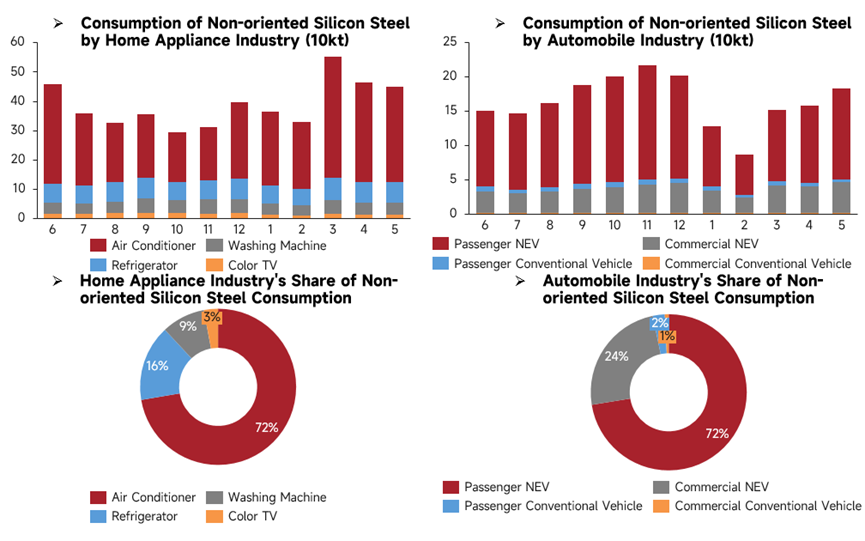

Нижестоящий спрос на неориентированную электротехническую сталь в мае продемонстрировал структурные расхождения. В секторе бытовой техники общее потребление электротехнической стали сократилось по сравнению с предыдущим месяцем, при этом кондиционеры оставались основным драйвером спроса. Спрос со стороны автомобильного сектора был высоким, потребление электротехнической стали в мае выросло до высокого для данного периода уровня. В частности, легковые NEV обеспечили наибольшую поддержку потребления стали в автомобилестроении. В целом, традиционный спрос со стороны бытовой техники незначительно ослаб, тогда как спрос со стороны NEV продолжил усиливаться. Центр спроса сместился в сторону автомобильного сектора, создавая структурные преимущества для высококачественных марок и марок для NEV неориентированной электротехнической стали.

Прогноз цен на июль:

Со стороны предложения плановый график производства неориентированной электротехнической стали в Китае в июле 2026 года продолжил сокращаться, при этом снижения в основном коснулись марок низкого и среднего сегмента. С одной стороны, влияние межсезонья усилилось, конечный спрос был слабым, а закупочный интерес снизился, что сдерживало производственную активность. С другой стороны, лидеры отрасли, такие как Baowu и Shougang, сохранили базовые цены в июле без изменений, отдавая приоритет стабильности цен, однако медвежьи настроения сохранялись, делая снижение цен более вероятным, чем рост. Большинство производителей терпели убытки и самостоятельно сокращали выпуск. В секторе бытовой техники предприятия замедлили производственный темп, заказы сократились по сравнению с предыдущим месяцем. Фестиваль покупок 618 не оказал заметного стимулирующего эффекта на заказы. Из-за низкого спроса, высоких запасов и высоких затрат некоторые предприятия досрочно уменьшили производственные графики, а внедрение новых стандартов энергоэффективности для ряда видов техники привело к обновлению моделей, что ограничило выпуск. В автомобильном секторе автопроизводители в основном сохраняли нормальный производственный ритм, некоторые в этом месяце наращивали выпуск для достижения полугодовых целей. Однако стимулирующий эффект от распродаж в рамках фестиваля 618 и принятых мер оказался ограниченным, и давление на сбыт сохранялось. В разрезе сегментов NEV оставались основным драйвером продаж в этом месяце, заказы на автомобили с двигателем внутреннего сгорания не показали значительного улучшения, а экспорт направлялся преимущественно на рынки России, Южной Америки и Юго-Восточной Азии, при этом ожидается, что годовой объем экспорта в отрасли достигнет 12 млн единиц. Что касается затрат, на фоне продолжающегося сокращения прибыли сталелитейных заводов и ожиданий обычных для данного периода ограничений производства по экологическим причинам, производство чугуна, как ожидается, продолжит снижаться. Однако по мере усиления межсезонного эффекта средняя цена горячекатаного рулона в июле, вероятно, снизится по сравнению с июнем еще сильнее, хотя масштаб падения сократится. Таким образом, SMM ожидает, что цены на неориентированную электротехническую сталь низкого и среднего ценового сегментов в целом будут снижаться в июле 2026 года с некоторым потенциалом для уступок.

![[Обзор рынка железной руды Китая] Цены на концентраты железной руды в Китае могут остаться низкими на следующей неделе](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Ежедневный объем торгов горячекатаными рулонами] Объем спотовых торгов продолжает консолидироваться вблизи дна](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)