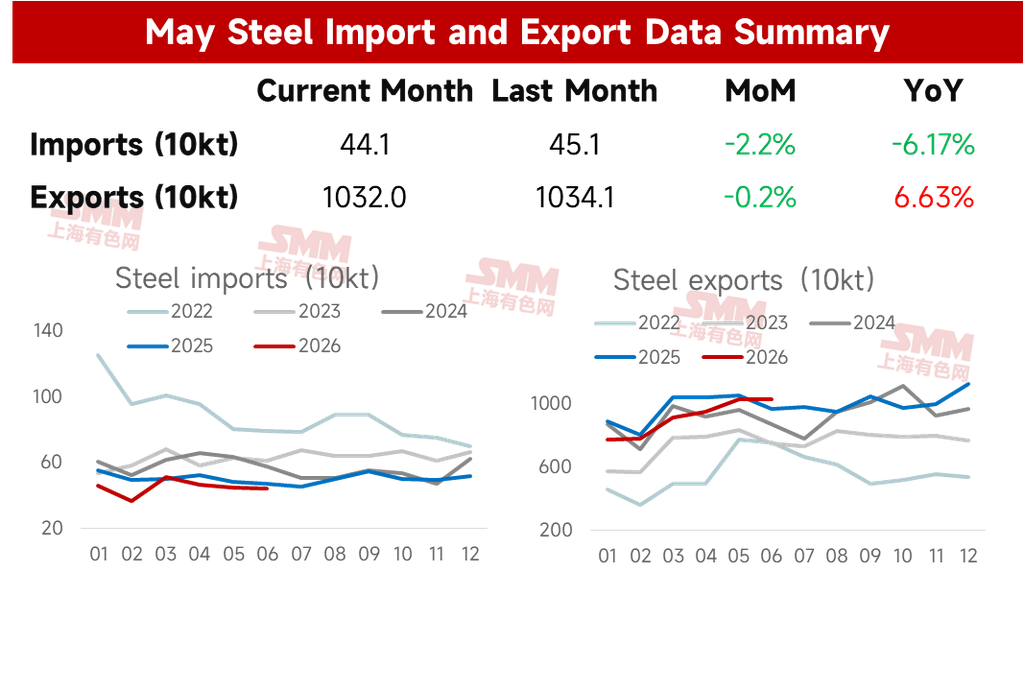

14 июля данные Главного таможенного управления показали, что в июне 2026 года Китай экспортировал 10,32 млн тонн стали, что на 21 тыс. тонн меньше м/м или на 0,2% м/м. Совокупный экспорт за январь-июнь достиг 54,874 млн тонн, снизившись на 5,6% г/г.

В июне 2026 года Китай импортировал 441 тыс. тонн стали, что на 10 тыс. тонн меньше м/м или на 2,2% м/м. Совокупный импорт за январь-июнь составил 2,696 млн тонн, снизившись на 11,3% г/г.

Таблица 1: Обзор импорта и экспорта стали, январь-июнь

Источник: SMM

- Экспорт стали оставался высоким в июне

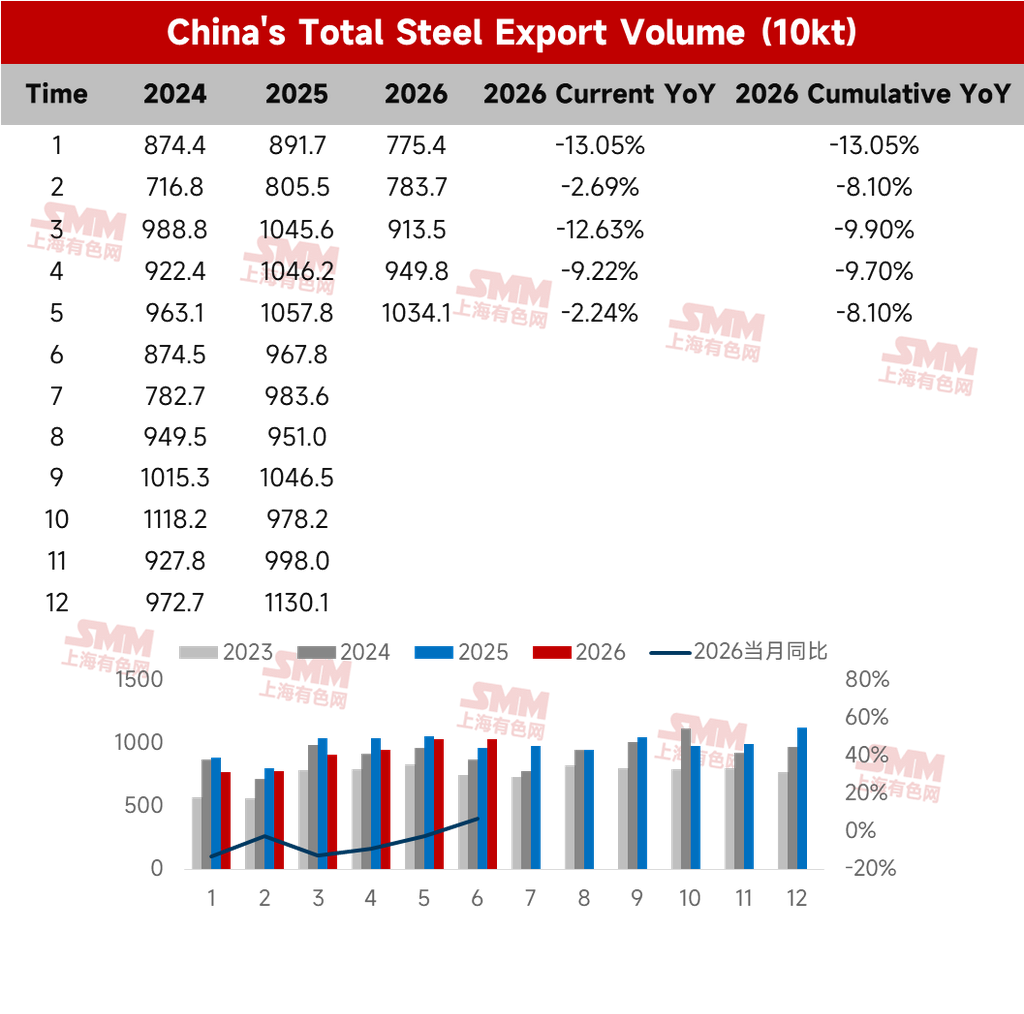

Согласно июньскому обзору производственного графика экспорта SMM, плановый объем экспорта HRC в этом месяце составил 1,05 млн тонн, что немного ниже фактического экспорта в мае при относительно ограниченном снижении. Между тем, данные SMM по экспортным заказам показали, что заказы на экспорт стали оставались высокими в середине апреля, заложив основу для высокого экспорта стали в мае-июне.

Таблица 2: Общий экспорт стали Китая

Источник: SMM

- Импорт стали оставался низким в июне

Что касается импорта, в июне импорт стали составил 441 тыс. тонн, снизившись м/м. Совокупный импорт за январь-июнь составил 2,696 млн тонн, снизившись на 11,3% г/г. Чистый экспорт стали достиг 52,178 млн тонн.

- Краткосрочный прогноз экспорта стали

1. Мировое производство снизилось м/м; внутренние новые экспортные заказы незначительно восстановились

Согласно глобальным данным PMI от J.P. Morgan, в июне 2026 года глобальный производственный PMI составил 52,2, всё ещё находясь в зоне расширения, но динамика замедляется второй месяц подряд, в основном из-за более раннего накопления запасов во избежание рисков судоходства на Ближнем Востоке, в то время как спрос на превентивное пополнение запасов ослаб в июне. Кроме того, спрос на конечные потребительские товары в Европе и США был слабым, глобальные экспортные заказы упали ниже отметки 50, а композитный PMI АСЕАН снизился на 1 пункт м/м, при этом региональные настроения значительно охладились. Индекс новых экспортных заказов в обрабатывающей промышленности Китая на уровне 50,1% в июне, увеличившись на 1,5 процентного пункта м/м, указал на незначительное восстановление внешнего спроса.

2. Предложение вне Китая выросло м/м; общее давление предложения усилилось

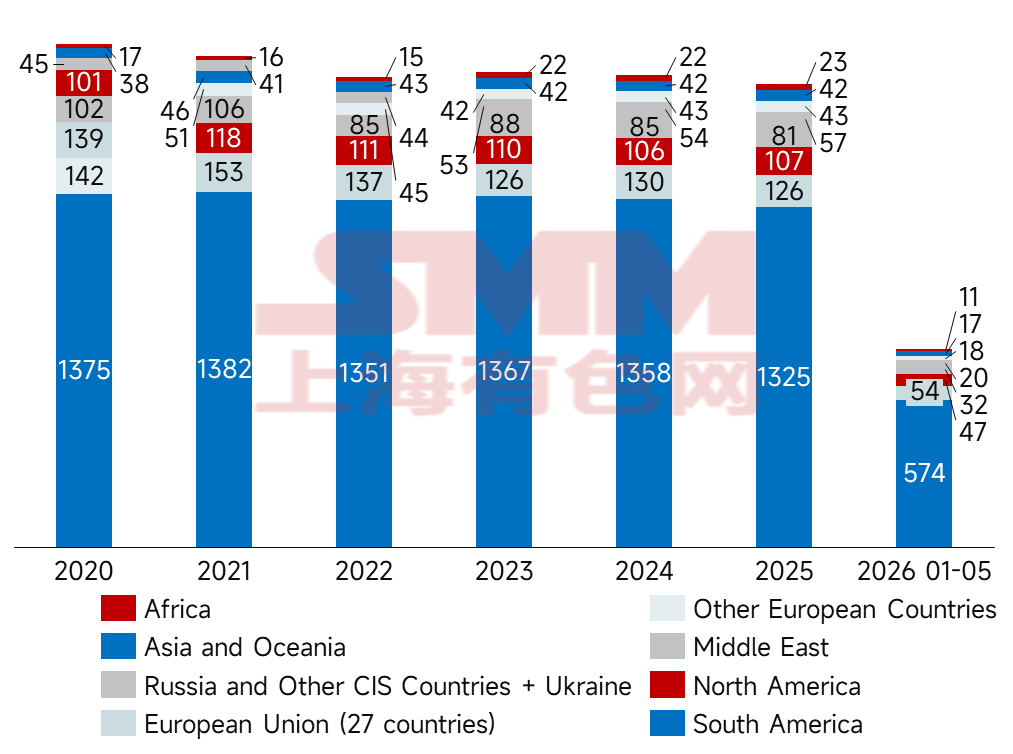

Мировое производство сырой стали в мае 2026 года снизилось на 0,3% г/г до 157,9 млн тонн. В Китае на фоне серьёзного отставания от ожиданий по дестокингу готовой стали и убытков, металлургические заводы заранее перенесли планы технического обслуживания, чтобы ограничить производство. За исключением Китая, производство в остальном мире выросло на 28,8% г/г. Азиатский рынок был необычно устойчивым: производство сырой стали в Индии составило 14,1 млн тонн. Тем временем производство во Вьетнаме взлетело на 27,2% г/г, что было обусловлено не стрессовой реакцией на торговые барьеры, а переходом обрабатывающей промышленности в фазу концентрированного пополнения запасов в сочетании с реальным спросом со стороны инфраструктурных проектов, стремящихся уложиться в сроки до наступления муссонного сезона. Напротив, производство на Ближнем Востоке в мае рухнуло на 19,4% г/г, при этом предыдущие военные разрушения из-за геополитических конфликтов и военный контроль над энергопотреблением оставались невидимым и тяжёлым потолком, сдерживающим возобновление производства в регионе. Производственные регионы в Европе и США (США рост на 9,2% г/г, Германия на 7,3% г/г) сохраняли относительно активные темпы работы, поддерживаемые новой инфраструктурой центров обработки данных и упреждающими шагами по предотвращению региональных торговых барьеров, таких как Механизм пограничной углеродной корректировки ЕС (CBAM). Сообщается, что Ближний Восток недавно начал предлагать экспорт заготовок и заключил сделки. В то же время увеличение производства в Индии, Вьетнаме и других странах также оказало некоторое давление на внутренний экспорт.

Рисунок 1: Мировое производство сырой стали по регионам

Источник: SMM

3. Ценовое преимущество значительно сократилось; давление на экспортные заказы усилилось

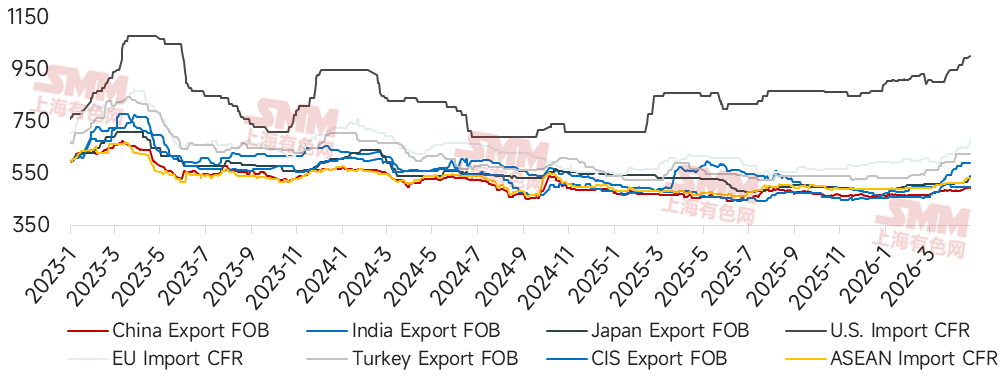

По состоянию на 16 июля 2026 года экспортные котировки HRC (FOB) для Индии, Турции и СНГ составляли 510 долл./т, 408 долл./т и 530 долл./т соответственно, в то время как экспортная котировка HRC (FOB) Китая составляла 493 долл./т. В настоящее время экспортные котировки HRC Китая на 17 долл./т, 115 долл./т и 37 долл./т ниже, чем в этих странах. Ценовое преимущество Китая по экспорту стали значительно сократилось по сравнению с июнем. Зарубежный рынок оставался в межсезонье, и продвижение экспорта по низким ценам оставалось основным каналом для ослабления внутреннего давления. В Китае цены оставались относительно устойчивыми, поддерживаемые затратами. Ценовой спред между китайским и зарубежным рынками заметно сузился, усиливая давление на экспортные заказы.

Рисунок 2: Котировки HRC на основных мировых рынках

Источник: SMM

4. Экспортные заказы в мае-июне оставались на низком уровне; резкий рост затруднителен

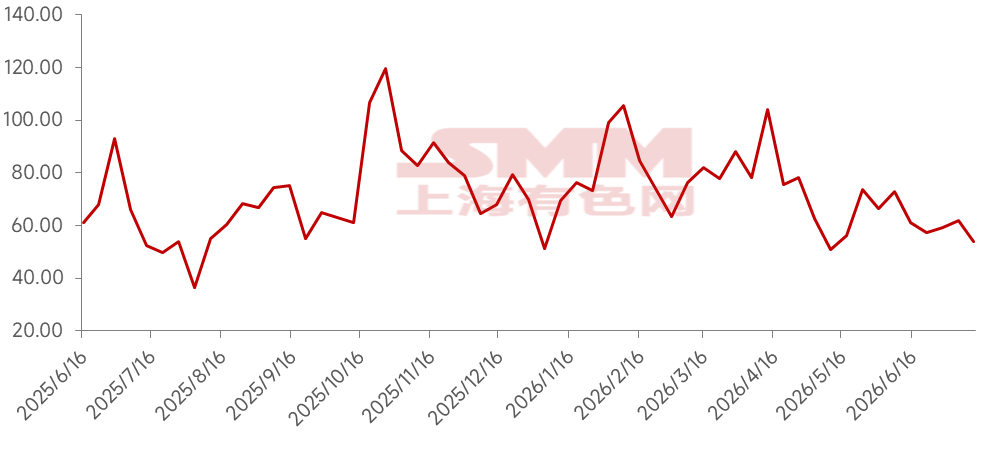

Согласно последнему графику экспортных заказов от SMM, запланированный экспорт HRC на этот месяц составил 1,059 млн т, что на 5,2% м/м больше фактического экспорта в прошлом месяце. Данные SMM по экспортным заказам на сталь показали, что из-за продолжающегося зарубежного межсезонья и последовательного снижения зарубежных цен, экспортные заказы в мае-июне значительно сократились м/м по сравнению с предыдущим периодом.

Рисунок 3: Объемы экспортных заказов на сталь от SMM

Источник: SMM

5. В июне увеличилось количество антидемпинговых дел с существенным влиянием

В июне в Китае увеличилось количество новых антидемпинговых дел, затрагивающих такие продукты, как стальные трубы, листы с покрытием, холоднокатаный прокат, нержавеющая сталь, горячекатаный прокат и средне-толстые листы. Подробности дел и объемы их воздействия приведены в таблице ниже.

Таблица 3: Новые антидемпинговые дела в июне

Источник: SMM

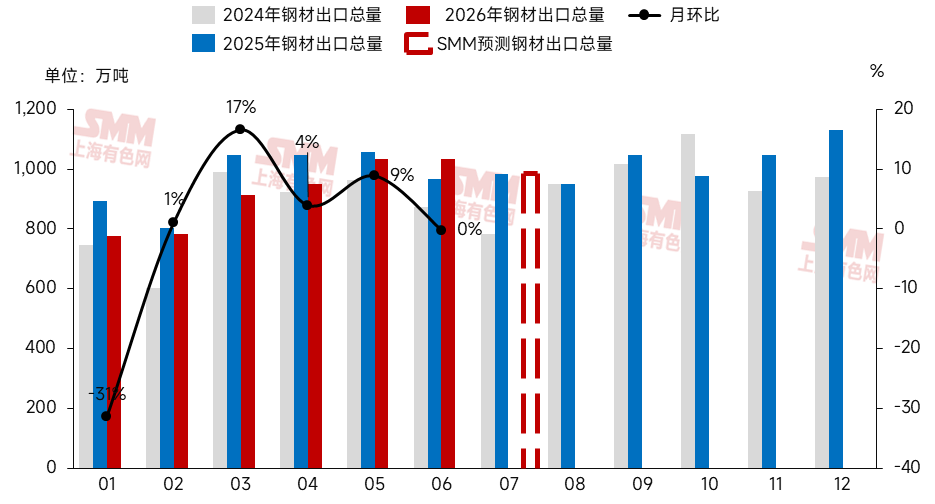

В целом, на фоне зарубежного межсезонья и сужения ценового преимущества, слабость предыдущих экспортных заказов может постепенно отразиться в экспортных данных. SMM ожидает, что фактический экспорт стали в июле столкнется с некоторым понижательным давлением. Однако по мере дальнейшего отката зарубежных цен и достижения дна, может высвободиться новый закупочный спрос.

Рисунок 4: Экспорт стали и прогноз, 2024-2026 гг.

Источник: SMM

Декларация источников: Все данные, кроме общедоступной информации, обрабатываются SMM на основе общедоступной информации, рыночных коммуникаций и внутренних моделей базы данных SMM и предназначены только для ознакомления и не являются рекомендацией для принятия решений.

Примечание: Эта статья является оригинальным материалом данного официального аккаунта. Для перепечатки, добавления в белый список или сотрудничества, пожалуйста, свяжитесь с нами. Без разрешения никому не разрешается перепечатывать, изменять, использовать, продавать, передавать, демонстрировать, переводить, компилировать, распространять или иным образом раскрывать вышеуказанный контент какой-либо третьей стороне или разрешать третьей стороне его использовать. В противном случае Shanghai Metals Market (SMM) будет преследовать юридическую ответственность за нарушение, включая, помимо прочего, требование договорной ответственности за нарушение, взыскание неосновательного обогащения и компенсацию прямых и косвенных экономических убытков. Сканируйте, чтобы получить бесплатную информацию.

![[Индийское судно с заготовками частично затонуло в Ормузском проливе, ОАЭ грозит перебой поставок]](https://imgqn.smm.cn/usercenter/FFFrV20251217171719.jpg)