На этой неделе фьючерсы на железную руду консолидировались и укрепились. Самый торгуемый контракт DCE I2609 в понедельник закрылся на отметке 744,5 юаня/т, а со вторника продолжил рост, пробив уровень 760 юаней/т. Основным драйвером укрепления цен стали скорее новостные перебои, тогда как фундаментальная поддержка была относительно ограниченной. Со стороны предложения забастовка в порту Хедленд BHP прошла по плану: отгрузки в порту приостановлены примерно на 8 часов, что, как ожидается, сократит поставки из Австралии на этой неделе примерно на 2 млн т. В то же время переговоры по долгосрочным контрактам остались нерешёнными, вывоз спотовых партий в порту SSF ограничен, а рыночное предложение низкосортной руды заметно сократилось, периодически усиливая ожидания напряжённости поставок по отдельным продуктам. Однако спрос оставался слабым. Из-за увеличения простоев доменных печей выплавка чугуна продолжала снижаться, а общий спрос на железную руду ослабевал, сдерживая потенциал роста цен.

График: MMI 61% Port Spot Index

Источник: SMM

На этой неделе цены на железорудный концентрат в Китае незначительно выросли. По регионам: в Таншане, Цяньане и Цяньси (Хэбэй) цены поднялись на 1–5 юаней/т; в Чаояне, Бэйпяо и Цзяньпине (западный Ляонин) рост составил 1–5 юаней/т; в Восточном Китае также отмечено повышение на 1–2 юаня/т. Цены на концентрат в районе Таншань (Хэбэй) были относительно стабильны: 66%-ный концентрат на условиях EXW сухой вес с НДС – 980–985 юаней/т; этот район меньше пострадал от дождей, и производство в основном продолжалось по плану. Район Чэндэ подвергся сильным ливням, большинство горно-обогатительных предприятий приостановили производство и отгрузку, особенно в Куаньчэне, где ситуация была серьёзной и спотовое предложение практически полностью остановлено. Лишь немногие производители в менее пострадавших районах могли поддерживать нормальную работу. Предложение концентрата в других регионах также оставалось ограниченным. В целом на этой неделе цены на железорудный концентрат в Китае незначительно повысились.

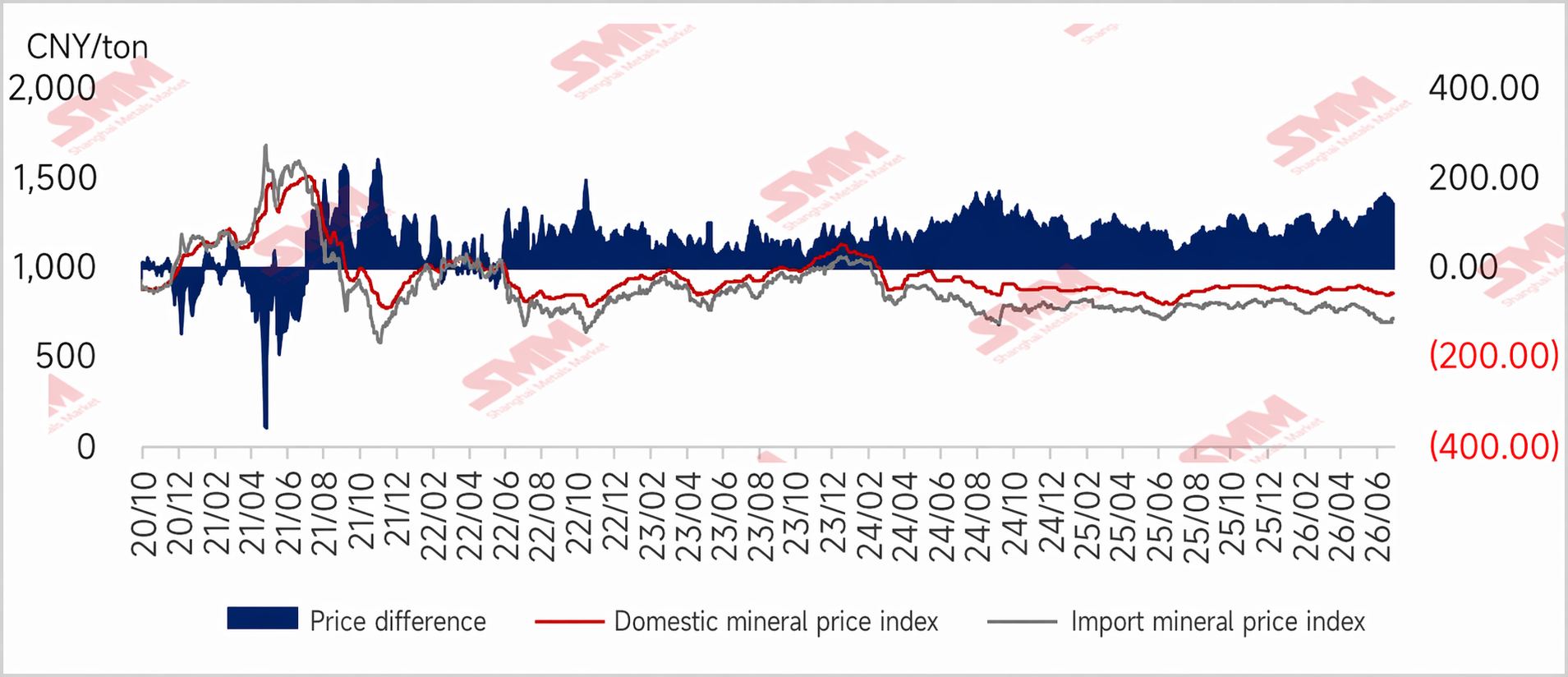

График: Цены на импортную руду укрепились, разница в ценах на отечественную и импортную руду немного сократилась

Прогноз на следующую неделю

Импортная руда:

На предстоящей неделе ограничения производства в Таншане, связанные с требованиями по охране окружающей среды, начали поэтапно вводиться с середины-конца июля, однако до сих пор их фактическое воздействие на доменные печи и прокатные линии было относительно ограниченным. Если на следующей неделе ограничения ужесточатся, некоторые металлургические заводы могут организовать временный ремонт доменных печей, тогда выплавка чугуна получит дополнительный потенциал для снижения, а спрос на железную руду может остаться под давлением.

Однако есть определённая поддержка со стороны предложения и затрат. С одной стороны, ограничения в порту SSF ещё не ослабли, и оборот низкосортной руды остаётся ограниченным. С другой стороны, на фоне российско-украинского конфликта поставки украинского концентрата продолжают сокращаться; в сочетании с периодической геополитической напряжённостью между США и Ираном они периодически повышают минимальный уровень затрат на железную руду. В целом, краткосрочный потенциал снижения цен на железную руду ограничен, и ожидается, что цены продолжат двигаться в боковом тренде в пределах диапазона. В дальнейшем следует внимательно следить за соблюдением экологических ограничений производства, незначительными изменениями выплавки чугуна и дальнейшими нарушениями поставок сырья из-за геополитических факторов.

Внутренняя руда: По прогнозам на следующую неделю, предложение отечественного железорудного концентрата останется ограниченным. Однако со стороны спроса ожидается снижение выплавки чугуна на местных металлургических заводах, и существует довольно сильное желание добиться снижения цен на отечественный железорудный концентрат. Тем не менее, рыночные настроения сейчас явно в пользу продавцов, и в ближайшее время цены на отечественный концентрат, как ожидается, останутся на низком уровне.

![[Обзор рынка железной руды Китая] Цены на концентраты железной руды в Китае могут остаться низкими на следующей неделе](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)